Auteur : June, Shenchao TechFlow

Le 16 juin, Evan Spiegel, PDG de Snap, a officiellement dévoilé les lunettes AR Specs lors de l'Augmented Reality World Expo, à un prix de 2 195 dollars.

Le jour même de l'annonce, l'action SNAP a chuté de près de 10 %, clôturant à 5,16 dollars.

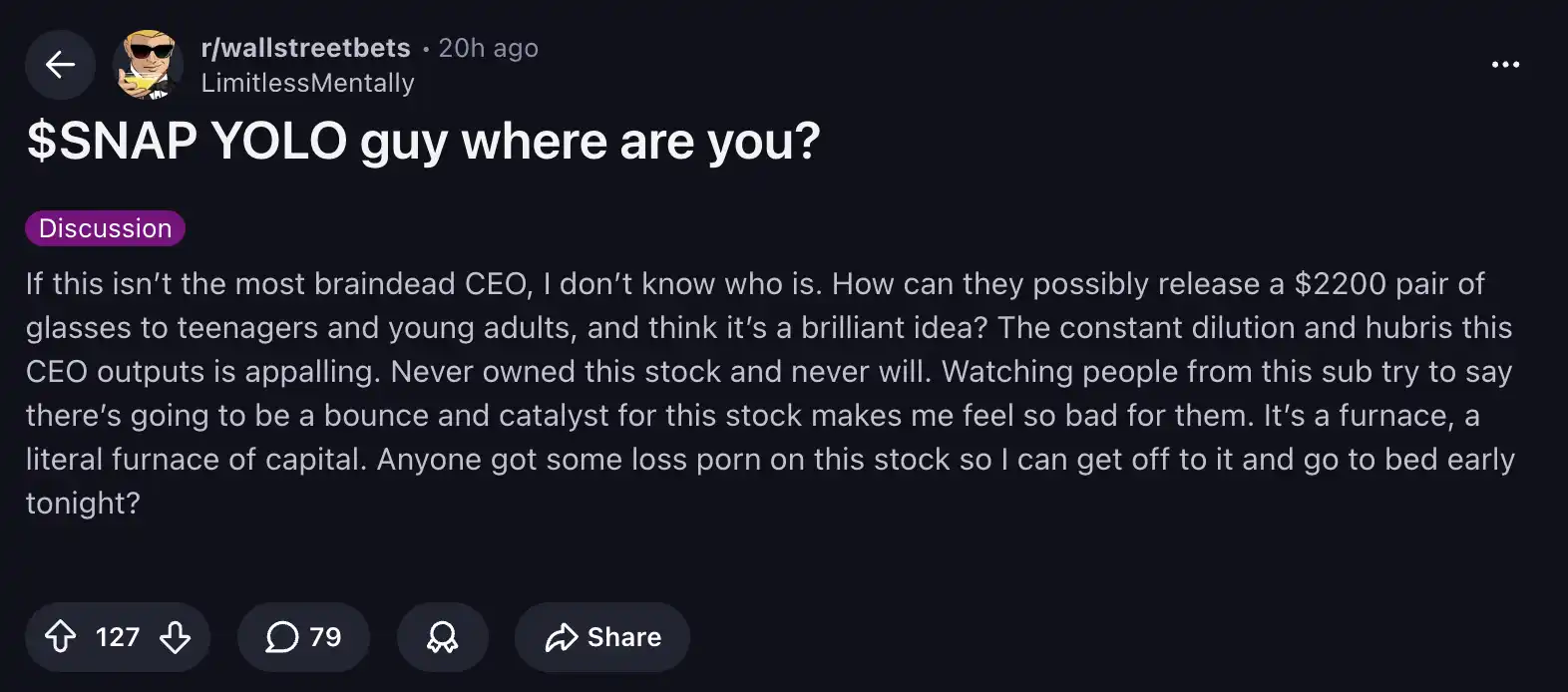

Rapidement, un post populaire est apparu sur le célèbre forum de petits investisseurs r/wallstreetbets sur Reddit :

L'auteur du post traite le PDG de "cerveau brûlé", compare l'entreprise à un "brasier de capital", et demande même qu'on lui envoie des images de "pertes désastreuses" pour qu'il puisse dormir tranquille.

Il pose au nom de tout le marché la question la plus directe : comment une entreprise en pertes chroniques peut-elle miser son redressement sur des lunettes que les jeunes ne peuvent tout simplement pas se payer ?

Un produit que vous n'avez peut-être jamais utilisé, mais que vous avez certainement vu

Vous n'êtes peut-être pas familier avec Snapchat, mais vous avez probablement déjà vu cet effet viral "chien virtuel" :

Le chien virtuel qui tire la langue et dont les oreilles bougent avec la tête est l'un des effets Lenses (filtres AR) les plus populaires de Snapchat, lancé en 2015.

La technologie de suivi facial en temps réel qui le sous-tend provient de l'acquisition par Snap en 2015 de la startup ukrainienne Looksery, pour environ 150 millions de dollars. Il s'agit de la plus grosse acquisition de l'histoire technologique ukrainienne, mais c'est Snapchat qui a véritablement transformé cette technologie en un phénomène mondial, imité par les célébrités et les utilisateurs ordinaires.

Un pionnier sans cesse copié

D'une certaine manière, l'histoire de Snapchat ressemble davantage à une "histoire de copiage".

La fonctionnalité Stories, qu'il a inventée, a été presque entièrement reprise par Instagram et se trouve désormais dans presque toutes les applications sociales. L'interface priorisant l'appareil photo et la navigation par glissement latéral ont été adoptées par toute l'industrie pendant près de dix ans. Même sa première mise sur les lunettes AR a été devancée par les lunettes intelligentes Ray-Ban de Meta, qui sont devenues un succès.

Snapchat s'est maintes fois positionné à la pointe de la technologie, mais n'a jamais réussi à transformer son "avantage du premier entrant" en "succès commercial".

Ceci est également visible dans son cours de bourse.

Depuis son pic historique de 83,34 dollars en septembre 2021, l'action SNAP a chuté de 94 % en près de cinq ans, contrastant fortement avec le marché américain qui a atteint de nouveaux sommets pendant la même période.

2021 a marqué l'apogée des bénéfices de la pandémie, mais aussi un tournant. Cette même année, Apple a resserré les autorisations de suivi de la confidentialité sur iOS, frappant directement la capacité de ciblage publicitaire de Snap, essentielle à sa survie. Les années suivantes, TikTok et Instagram ont connu une croissance forte, tandis que Snap, en raison de sa faible rentabilité chronique, n'a jamais pu retrouver ses niveaux de prix antérieurs.

Revenons au post populaire du début.

Pourquoi le cours de Snap a-t-il chuté immédiatement après l'annonce d'un nouveau produit, et pourquoi ces lunettes AR ont-elles été presque unanimement moquées sur X et Reddit ?

Premièrement, il faut mentionner ses utilisateurs centraux. Le cœur de cible de Snapchat est la génération Z, âgée de 18 à 24 ans. Vendre des lunettes à 2 195 dollars à des jeunes qui n'ont déjà pas les moyens de les acheter est clairement irréaliste.

En le replaçant dans l'écosystème de ses concurrents, ce dilemme devient encore plus clair.

Dans le même domaine des réseaux sociaux et du contenu, Meta réalise un chiffre d'affaires trimestriel de 56,3 milliards de dollars et un bénéfice net de près de 27 milliards ; ByteDance et Xiaohongshu sont également déjà rentables.

Seul Snapchat, malgré une croissance de ses utilisateurs et de ses revenus, affichait toujours une perte nette de 89 millions de dollars au premier trimestre 2026. Depuis son introduction en bourse en 2017, l'entreprise enregistre chaque année des pertes nettes annuelles. La raison en est que les jeunes utilisateurs ne sont pas la cible privilégiée des annonceurs, qui préfèrent allouer leur budget aux consommateurs principaux âgés de 25 à 45 ans.

La jeunesse est devenue un fardeau pour la monétisation de Snap.

Un pari audacieux de près de dix ans sur la RA

Malgré cette situation, Spiegel a choisi de doubler la mise.

Il a qualifié 2026 de "moment du creuset" (crucible moment) pour l'entreprise. En avril, Snap a licencié environ 1 000 employés, soit 16 % de son effectif, invoquant le fait que l'IA pouvait désormais assumer de nombreuses tâches répétitives.

Mais parallèlement, la société a déjà investi plus de 3,5 milliards de dollars dans la ligne de production de lunettes AR Specs. En remontant aux premières Spectacles de 2016, ce pari audacieux dure depuis près de dix ans.

Pour comprendre le chemin parcouru pendant cette décennie, il faut revenir à ces premières lunettes.

Image : Les lunettes de première génération de 2016

Lancées en septembre de cette année-là et commercialisées en novembre, ces lunettes d'un jaune vif emblématique étaient vendues via des distributeurs automatiques dans la rue et comportaient une caméra intégrée dans la monture. À proprement parler, ce n'était pas encore de la RA ; en les portant, on ne pouvait que filmer de courtes vidéos circulaires mains libres et les partager sur Snapchat. En clair, elles ressemblaient davantage à un jouet amusant à porter sur le visage.

Image : Les Specs lancées en 2026

Dix ans plus tard, les Specs peuvent superposer des informations numériques à des scènes réelles, exécuter des fonctions d'IA, reconnaître les gestes et fonctionner de manière autonome sans téléphone. Du "jeu de lunettes pour filmer" à l'"ordinateur spatial porté sur le visage", il s'agit d'un saut d'une décennie, c'est sur cela que Spiegel veut vraiment miser.

Et dans toute cette affaire, ce qui a provoqué la colère collective des investisseurs est le prix, largement considéré comme exorbitant.

La question est : que permet d'acheter l'argent supplémentaire dépensé ?

Comparées aux Ray-Ban Display à 799 dollars, qui ne font qu'intégrer un petit affichage tête haute (HUD) dans le coin des verres, les Specs sont de véritables lunettes AR, pouvant superposer du contenu numérique à la réalité, reconnaître les gestes et fonctionner indépendamment d'un téléphone. Elles sont effectivement d'un niveau supérieur en termes de fonctionnalités.

Mais elles pèsent environ 132 grammes (soit presque le double), leur autonomie n'est que d'environ 4 heures, et leurs fonctionnalités principales comme la navigation, les mesures ou l'interrogation d'une IA sont déjà possibles sur un smartphone. 2 195 dollars achètent une "évolution de catégorie", mais pas nécessairement un produit mature pouvant s'intégrer au quotidien. C'est peut-être là que réside la véritable inquiétude des investisseurs.

Lorsque l'investisseur activiste Irenic Capital a exercé une pression publique, exigeant l'arrêt ou la scission du département Specs pour préserver la trésorerie, Spiegel a publiquement refusé, insistant pour le considérer comme faisant partie du modèle à long terme de l'entreprise.

D'un côté, il réduit les coûts en licenciant, de l'autre, il mise lourdement sur une vision qui n'a pas encore rapporté depuis dix ans.

C'est le portrait le plus fidèle de Snapchat aujourd'hui.

Conclusion

En 2015, Snapchat séduisait le monde avec un effet AR en forme de chiot virtuel ; onze ans plus tard, les lunettes AR sur lesquelles il mise massivement sont presque unanimement délaissées.

Cependant, tout le monde ne les considère pas comme une farce.

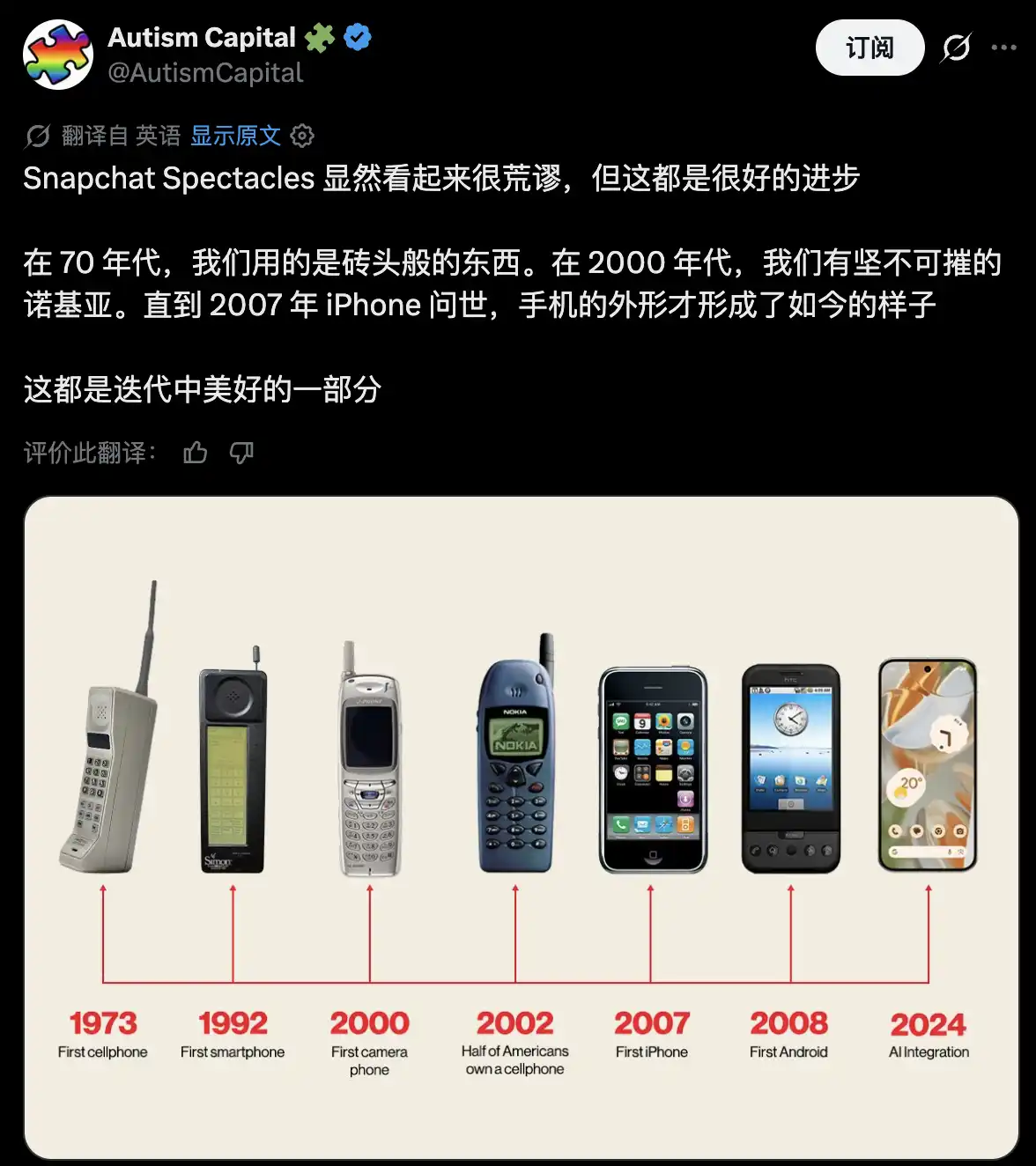

Certains les replacent dans l'histoire de l'évolution du téléphone. Du téléphone portable "brique" encombrant aux smartphones d'aujourd'hui, ce chemin a pris plus de trente ans. Les Specs, chères et lourdes aujourd'hui, ne sont peut-être qu'une étape un peu maladroite mais nécessaire sur la voie de la maturité des lunettes AR.

Mais dans une époque qui recherche généralement des rendements à court terme et suit les courants, un entrepreneur comme Spiegel, qui persiste à suivre sa propre voie, est-il une exception rare dans l'industrie, ou un joueur voué à être éliminé par le marché ?

Cette question mérite peut-être que chaque observateur y réponde par lui-même.