Rédaction : Oluwapelumi Adejumo

Traduction : Saoirse, Foresight News

Aperçu des points essentiels

- Le prix du Bitcoin continue de baisser, une vague de licenciements secoue l'industrie de la cryptographie, tandis que le volume total des fusions et acquisitions dans le secteur a atteint 9,37 milliards de dollars au premier semestre 2026.

- Les grandes banques, réseaux de paiement et gestionnaires d'actifs optent pour l'acquisition directe de licences, services de garde et canaux de paiement, plutôt que de construire ces systèmes à partir de zéro.

- Les ressources du marché se différencient nettement : la valorisation des entreprises en difficulté mais détenant des actifs de trésorerie crypto s'est fortement contractée, tandis que la piste purement DeFi est négligée.

La baisse prolongée du Bitcoin oblige les entreprises cryptographiques à procéder à des licenciements massifs, à automatiser et à mettre en suspens les plans d'expansion débridés de la précédente phase haussière. Pourtant, parallèlement, les fusions et acquisitions dans le secteur connaissent une période de prospérité sans précédent.

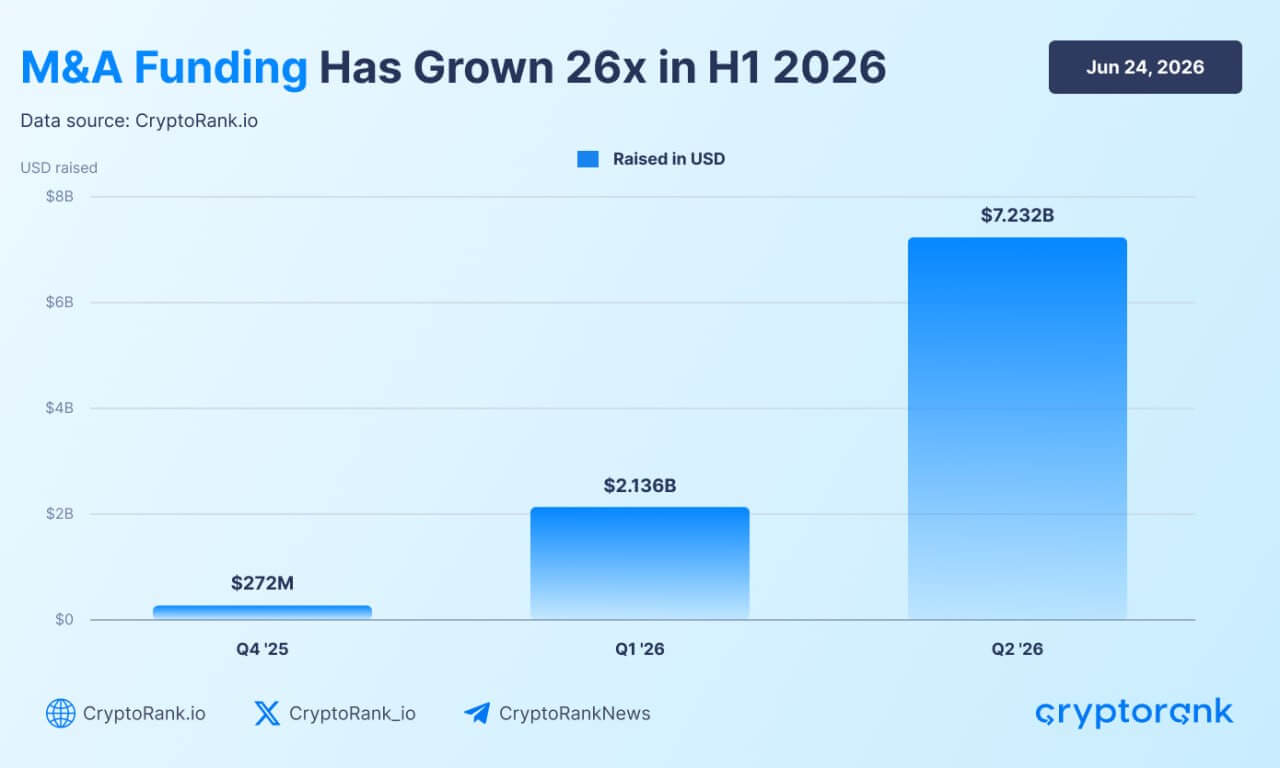

Au deuxième trimestre 2026, le volume des fusions et acquisitions dans le secteur cryptographique a atteint 7,23 milliards de dollars, largement supérieur aux 2,14 milliards du premier trimestre. Les capitaux engagés sur les deux trimestres totalisent 9,37 milliards de dollars. Les données de la plateforme CryptoRank montrent que le volume des fusions et acquisitions du premier semestre a explosé, multiplié par 26 par rapport à la même période l'an dernier, démontrant que malgré la faiblesse du marché au comptant, l'activité de consolidation s'intensifie fortement.

Croissance des fusions et acquisitions de cryptomonnaies (Source : Cryptorank)

Ce pic d'acquisition survient dans un contexte où le prix du Bitcoin a chuté à son plus bas niveau depuis près de deux ans et où plusieurs grandes entreprises du secteur continuent de réduire leurs effectifs. Ce contraste frappant illustre clairement l'évolution des flux de capitaux pendant un marché baissier : les entreprises ne recrutent plus massivement ni n'étendent aveuglément leurs activités. Les institutions financières traditionnelles et les grandes entreprises cryptographiques disposant de fonds abondants se tournent plutôt vers l'acquisition de systèmes de paiement, licences réglementaires, infrastructures de garde, etc. – des infrastructures sectorielles qui nécessiteraient des années pour être construites en interne.

Une situation unique émerge ainsi : le marché baissier frappe durement de nombreuses entreprises cryptographiques, mais la demande des capitaux institutionnels pour les technologies liées à la blockchain n'a pas disparu.

La finance traditionnelle acquiert massivement l'infrastructure cryptographique

Les institutions financières traditionnelles sont le moteur central de cette vague d'acquisitions cryptographiques, préférant acquérir directement des infrastructures complètes et matures pour les actifs numériques plutôt que de construire des cadres de conformité et des architectures techniques à partir de zéro.

Banques, prestataires de services de paiement et entreprises de fintech ciblent des startups déjà dotées de solutions de garde, de canaux de paiement et d'agréments de conformité. L'établissement progressif d'une réglementation mondiale stable est un moteur clé de cette frénésie d'acquisition : le MiCA de l'UE établit un standard de licence unifié, la législation sur les stablecoins aux États-Unis progresse, donnant aux grandes entreprises la confiance nécessaire pour s'engager à long terme dans le secteur.

Les professionnels du droit et du conseil indiquent que la maturation politique est un catalyseur essentiel des fusions et acquisitions actuelles. Le rapport trimestriel d'Architect Partners sur les fusions et acquisitions et le financement dans la crypto souligne que les secteurs bancaire et des valeurs mobilières ont pleinement adopté la technologie blockchain, la remodelant comme couche de base sous-jacente aux marchés financiers traditionnels.

L'acquisition de l'entreprise de stablecoins BVNK par Mastercard pour 1,8 milliard de dollars en est un exemple typique. Cette acquisition permet au géant des paiements d'obtenir directement la technologie de paiement en stablecoins et les licences mondiales de conformité, économisant plusieurs années de développement interne.

D'autres géants de Wall Street saisissent également l'opportunité via des investissements ciblés : l'ICE se positionne sur la plateforme de marchés prédictifs Polymarket, Citadel Securities investit dans le courtier Alpaca, le fonds de capital-risque de Standard Chartered injecte des fonds dans le teneur de marché Keyrock.

Les gestionnaires d'actifs s'emparent également de la demande des clients institutionnels via des acquisitions en bloc. Franklin Templeton, gérant 1 700 milliards de dollars, a récemment créé une division dédiée aux actifs numériques, Franklin Crypto. Cette division s'est concrétisée par l'acquisition de 250 Digital, intégrant son équipe de recherche et ses produits de gestion active crypto précédemment opérés sous CoinFund, pour proposer directement des services de gestion d'actifs cryptographiques aux clients mondiaux de Franklin Templeton.

Dans l'ensemble, le capital privé favorise hautement les entreprises capables de faire le lien entre la blockchain et le système financier traditionnel. Les données de financement du premier trimestre montrent que les capitaux se concentrent sur les cas d'utilisation réels des stablecoins, comme le change de devises, les salaires d'entreprise, les règlements transfrontaliers, plutôt que sur des projets cryptographiques natifs à plus forte spéculation.

Dans l'environnement de marché actuel, la conformité devient une barrière concurrentielle centrale. Les entreprises détenant des agréments de courtage, des chartes bancaires fédérales, des inscriptions de conseillers en investissement (comme Alpaca, Anchorage, Superstate) sont très prisées des acquéreurs, leur permettant d'obtenir directement un statut opérationnel légal.

Pendant que la finance traditionnelle acquiert à grande échelle grâce à ses capitaux solides, les diverses chaînes publiques de base deviennent également des acquéreurs actifs. Autrefois, les blockchains de couche 1 et 2 s'appuyaient sur des développeurs externes pour construire des applications sur chaîne ; aujourd'hui, la concurrence acharnée pour les utilisateurs dans le secteur des chaînes publiques pousse ces dernières à acquérir directement des produits applicatifs destinés aux utilisateurs grand public.

L'acquisition récente par Polygon de Coinme et du portefeuille Sequence illustre ce changement. En acquérant une porte d'entrée de paiement et une infrastructure de portefeuille, cette blockchain construit un écosystème utilisateur complet de bout en bout, capturant le trafic des transactions sur chaîne, prouvant que la seule technologie de base ne suffit plus à maintenir des parts de marché.

Les licenciements dans le secteur crypto s'intensifient, l'IA et la conformité remodelant la demande de talents

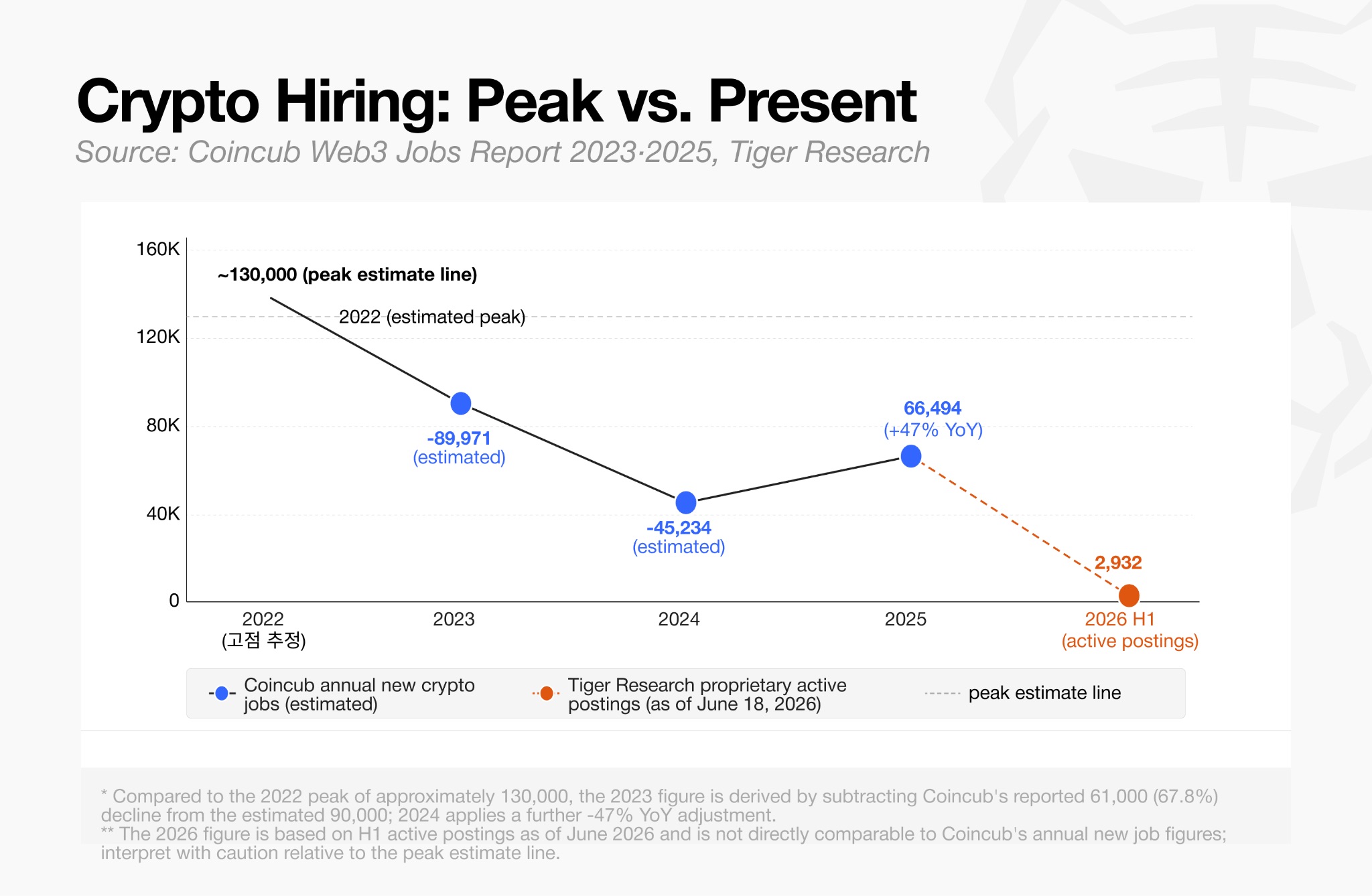

Les fusions et acquisitions d'entreprises en pleine effervescence contrastent fortement avec le marché de l'emploi du secteur des actifs numériques en contraction continue. Les données de Tiger Research de juin 2026 indiquent que l'industrie cryptographique mondiale ne compte actuellement que 2 932 postes vacants actifs.

Baisse des recrutements dans la cryptographie (Source : Tiger Research)

Ce chiffre est loin du pic de recrutement observé pendant le marché haussier de 2021 à début 2022, lorsque les plateformes d'échange, protocoles DeFi et plateformes NFT recrutaient massivement en parallèle. La vague de licenciements dans le secteur a commencé lors du ralentissement du marché en 2022, s'est intensifiée après l'effondrement de FTX, réduisant le nombre total d'emplois crypto en Amérique du Nord et en Europe d'environ 40 %, sans retrouver depuis son niveau précédent.

Au premier semestre 2026, les réductions d'effectifs se poursuivent. Gemini, Coinbase, Kraken, Algorand, Crypto.com, et plus récemment la Fondation Ethereum, ont tous entamé une nouvelle série de licenciements.

Les dirigeants d'entreprises expliquent que les licenciements sont principalement dus aux faibles prix des jetons, à la pression macroéconomique, l'amélioration de l'efficacité opérationnelle grâce à l'IA étant également un facteur important. Coinbase va jusqu'à définir sa restructuration organisationnelle comme une transition vers un « modèle opérationnel natif de l'IA ».

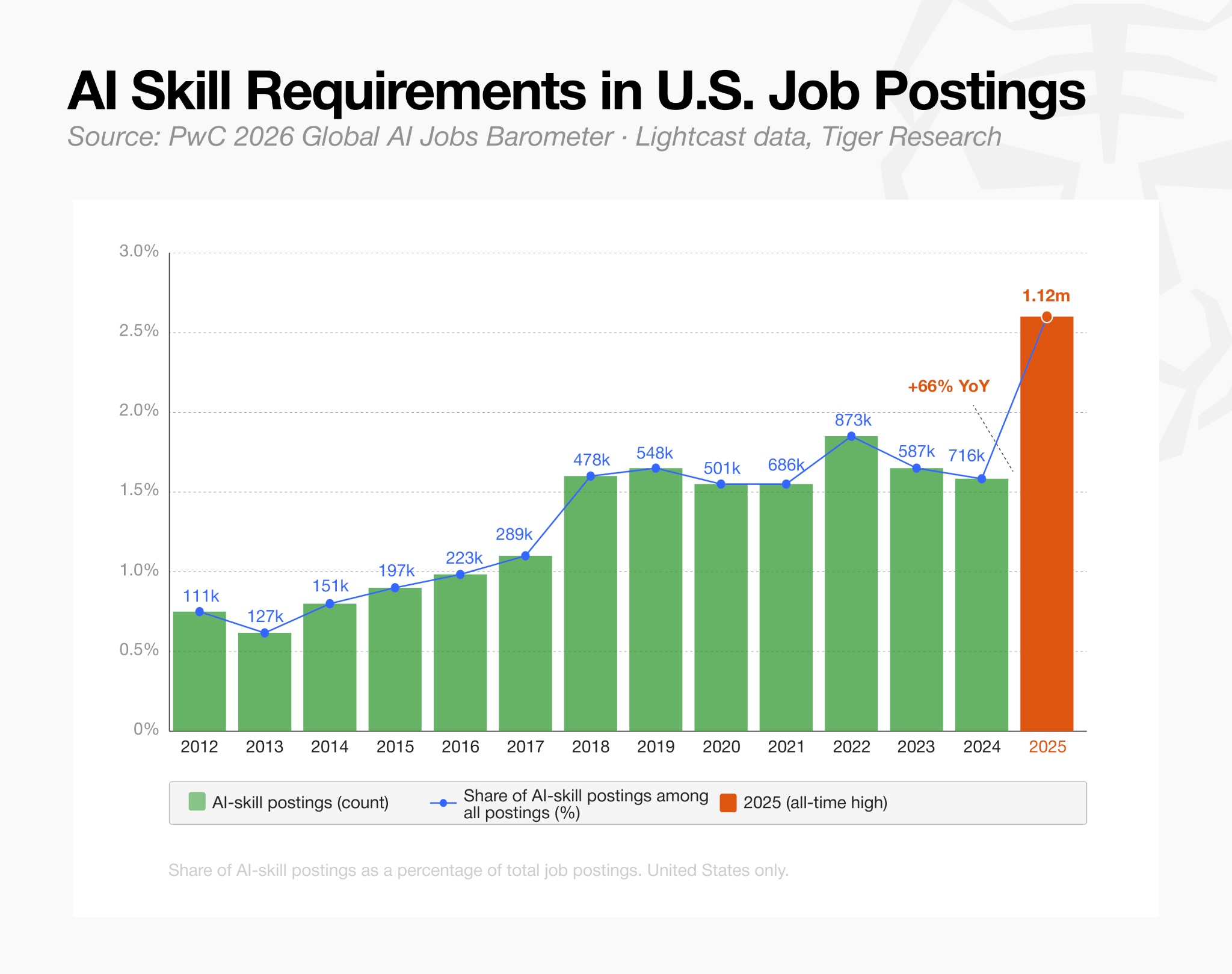

L'évolution de la demande de talents se reflète directement dans les offres d'emploi : la proportion de postes crypto exigeant des compétences liées à l'IA a doublé en un an, passant de 23 % début 2025 à 53 % en mars 2026.

Exigences en compétences IA pour les postes crypto (Source : Tiger Research)

Bien que le recrutement global soit atone, la structure des talents du secteur a changé fondamentalement : les entreprises ne gèlent pas totalement les embauches, mais concentrent fortement leurs efforts sur les postes techniques et de conformité.

Les données de Tiger Research montrent que les postes de développement technique représentent 34 % de la demande totale de recrutement, les postes juridiques/conformité 10 %. Dans les bourses centralisées, les postes de conformité représentent 16 % du recrutement total, soit plus du double des postes marketing/développement commercial.

Cela indique que les entreprises privilégient la rétention du personnel lié à l'obtention de licences, à la gestion des risques, à la maintenance de l'infrastructure critique, réduisant considérablement les dépenses de marketing, de promotion et d'engagement communautaire.

Le peu d'opportunités de recrutement restantes se concentrent fortement sur les grandes entreprises, plutôt que sur les startups. Les bourses centralisées fournissent près d'un tiers des postes du secteur. Les postes dans le secteur des stablecoins et des paiements sont également nombreux, mais les ressources sont très concentrées : à elles seules, Tether et Ripple représentent 80 % de la demande de recrutement dans cette piste.

Les données globales reflètent que les entreprises du secteur procèdent généralement à des ajustements organisationnels ciblés, adoptent des stratégies défensives, sans signe de reprise de l'emploi à l'échelle du secteur.

Les entreprises crypto en difficulté deviennent des cibles d'acquisition

L'acquisition de la société de données Messari par Blockworks illustre parfaitement la coexistence des licenciements massifs et de la consolidation sectorielle. Le fournisseur de services d'analyse crypto Blockworks a acquis Messari pour environ 10 millions de dollars, alors que cette dernière était valorisée à 300 millions de dollars après un tour de table en 2022, sa valorisation s'étant fortement contractée. Avant cette vente, Messari avait déjà effectué trois séries de licenciements depuis 2023.

Cet effondrement de la valorisation reflète la réalité brutale à laquelle sont confrontées les startups crypto dépendant du capital-risque, de la publicité et des revenus d'abonnement. Les tensions continues de trésorerie et la faiblesse de la croissance des revenus forcent de nombreuses petites et moyennes entreprises à rechercher activement des fusions, permettant aux acheteurs bien dotés en capitaux d'acquérir à bas prix des talents spécialisés, des données exclusives et des canaux de trafic.

Les analystes du secteur prévoient que les pressions financières s'étendront bientôt au secteur des trésoreries cryptographiques. En 2025, plusieurs entreprises cotées de trésorerie crypto voyaient leur cours boursier supérieur à la valeur totale des actifs cryptographiques qu'elles détenaient, réussissant plusieurs levées de fonds. Mais avec la baisse continue des prix des jetons et l'affaiblissement des cours des actions, la capitalisation boursière de nombreuses entreprises de ce type est déjà inférieure à la valeur réelle des actifs crypto qu'elles détiennent, rendant difficile l'accumulation supplémentaire d'actifs crypto via des émissions d'actions.

L'équipe de recherche de Galaxy Digital indique que la fusion sectorielle est une issue viable pour ces entreprises. Des entreprises de trésorerie de qualité, comme Strategy de Michael Saylor, pourraient acquérir à bas prix leurs pairs, consolider leurs bilans, tout en fusionnant avec des activités opérationnelles rentables, réduisant ainsi la dépendance unique à la hausse des prix des jetons.

Parallèlement, avec la maturation progressive des cadres juridiques, les organisations autonomes décentralisées (DAO) pourraient également rejoindre la vague de fusions et acquisitions. L'État du Wyoming a introduit la structure juridique de l'Unincorporated Nonprofit Association Décentralisée (DUNA), donnant aux DAO la capacité juridique de détenir des actifs hors chaîne et de la propriété intellectuelle. Des règles de gouvernance et de propriété claires permettent aux trésoreries des protocoles d'acquérir des projets logiciels complémentaires ou des équipes de développement spécialisées.

Cependant, comparées aux fusions et acquisitions d'entreprises traditionnelles axées sur la conformité qui dominent le marché actuel, les acquisitions de projets décentralisés en sont encore à un stade hautement expérimental.

Les capitaux du marché ne sont pas asséchés, mais les critères d'investissement sont devenus extrêmement stricts

Bien que le volume des fusions et acquisitions crypto au premier semestre 2026 approche les 10 milliards de dollars, les choix de déploiement des capitaux sont devenus de plus en plus sélectifs.

Le secteur des marchés prédictifs est le seul domaine échappant à cette sélection rigoureuse, les diverses plateformes de trading d'événements continuant de recevoir des financements importants, se disputant farouchement les parts de marché dominantes. Selon des informations, la plateforme de trading réglementée au niveau fédéral Kalshi négocierait un tour de financement qui porterait sa valorisation post-investissement à 40 milliards de dollars, près du double de sa valorisation précédente de 22 milliards de dollars ; Polymarket reçoit également un soutien financier massif, les deux plateformes se disputant la position de leader du marché prédictif.

En dehors du secteur prédictif, la logique d'investissement du secteur s'est considérablement réduite. Les capitaux vont presque exclusivement vers les entreprises capables de relier la finance traditionnelle et les actifs numériques.

Les fournisseurs de services de tokenisation et les plateformes de trading institutionnelles obtiennent plus facilement des financements importants. Ces entreprises perçoivent des frais stables en fournissant des services conformes aux banques, courtiers et gestionnaires d'actifs, leur modèle économique étant isolé des fluctuations du marché crypto des particuliers. Superstate a récemment levé 82,5 millions de dollars pour développer ses activités d'émission de titres sur blockchain ; Alpaca occupe une position leader dans le règlement d'actions tokenisées et d'ETF.

La tendance du financement montre que les investisseurs ne parient plus sur des projets pilotes conceptuels de tokenisation, mais sur des produits financiers matures, réglementés et déjà déployés.

Il est à noter que les protocoles de finance décentralisée pure (DeFi) et les nouvelles blockchains de base sans applications pratiques réelles sont totalement exclus des financements importants de ce trimestre.

La logique de sélection des déploiements de capitaux correspond étroitement à la tendance globale des fusions et acquisitions : la liquidité du marché n'a pas disparu, mais les fonds ne vont qu'aux startups détenant des licences de conformité, des canaux institutionnels et ayant des cas d'utilisation réels dans la finance traditionnelle.

Ce marché baissier réalise en réalité une sélection naturelle du secteur : les entreprises aux modèles économiques fragiles et sans agréments de conformité fusionnent ou se contractent via des licenciements ; tandis que celles construisant une infrastructure financière conforme bénéficient à la fois des avantages des acquisitions et des financements.