TL;DR

L'émission obligataire de Nvidia est facilement mal interprétée comme une question simple : pourquoi emprunter alors que la trésorerie est si importante ?

Selon les données du dernier trimestre, au 26 avril 2026 (T1 FY2027), le chiffre d'affaires de Nvidia a atteint 81,6 milliards de dollars, avec un flux de trésorerie disponible d'environ 48,6 milliards de dollars. Parallèlement, la société a ajouté une autorisation de rachat d'actions de 80 milliards de dollars et augmenté le dividende trimestriel de 0,01 $ à 0,25 $. Autrement dit, il ne s'agit pas d'une entreprise en manque de liquidités, nécessitant le marché obligataire pour survivre.

C'est précisément pour cette raison que le marché est particulièrement sensible à son projet d'émettre au moins 20 milliards de dollars de billets de premier rang. Les échéances vont de 2 à 30 ans, et les fonds serviront à des fins générales, au refinancement, aux datacenters et infrastructures IA, à la R&D, aux paiements anticipés de la chaîne d'approvisionnement et aux investissements stratégiques. Pour les investisseurs, la vraie question n'est pas "Nvidia a-t-elle de l'argent ?", mais plutôt : lorsque la vache à lait de l'IA commence aussi à utiliser systématiquement la dette à long terme, le récit des dépenses en capital de l'IA entre-t-il dans une nouvelle phase ?

Le cœur de l'affaire n'est pas que Nvidia a soudainement besoin d'argent, mais qu'elle transforme sa trésorerie et sa notation de crédit en une autre capacité d'expansion.

Plus la trésorerie est forte, plus on est qualifié pour emprunter à long terme

Pour l'investisseur lambda, "émettre des obligations" évoque souvent un besoin de financement. Mais pour les grandes entreprises matures, emprunter n'est souvent pas un appel au secours passif, mais un choix actif pour un mode de financement moins coûteux et moins préjudiciable aux actionnaires.

Nvidia prévoit d'émettre des billets de premier rang (IOU d'entreprise), c'est-à-dire emprunter aux investisseurs obligataires, en payant des intérêts périodiques et en remboursant le principal à l'échéance. La principale différence avec une augmentation de capital est que l'émission d'obligations ne dilue pas la propriété de l'entreprise. Tant que les rendements futurs générés dépassent le coût de la dette, les actionnaires existants conservent plus de bénéfices.

C'est là le paradoxe de cette opération. Le flux de trésorerie disponible de Nvidia au dernier trimestre était d'environ 48,6 milliards de dollars, sa capacité de génération de trésorerie trimestrielle étant déjà nettement supérieure au montant de cette émission. L'entreprise procède simultanément à des rachats massifs d'actions et augmente ses dividendes, ce qui montre que l'émission d'obligations ne peut pas être simplement interprétée comme un "manque de trésorerie".

Une explication plus raisonnable est que Nvidia verrouille des financements à long terme à l'avance, au moment où sa crédibilité est la plus forte et où le marché est le plus disposé à lui prêter. Pour une entreprise en phase d'expansion des infrastructures IA, les datacenters, les paiements anticipés de la chaîne d'approvisionnement, les investissements dans l'écosystème et la R&D ne sont pas des projets à court terme. Leurs cycles de retour sur investissement peuvent s'étendre sur plusieurs années, voire plus de dix ans. Utiliser une dette à 30 ans pour financer des actifs à long terme est plus proche d'une gestion de capital mature que de dépendre entièrement des flux de trésorerie opérationnels à court terme.

C'est aussi la signification simplifiée de "l'optimisation de la structure du capital" : l'entreprise n'utilise pas seulement sa trésorerie, mais associe également une dette à faible coût. Tant que l'argent emprunté génère des rendements à long terme supérieurs au coût des intérêts, la dette n'est pas seulement un fardeau, elle peut aussi être un outil pour améliorer l'efficacité du capital.

La notation AA transforme les obligations en munitions pour l'IA

Nvidia peut le faire parce que le marché obligataire est prêt à lui prêter à un coût suffisamment bas. Et la variable la plus importante derrière cela est la notation de crédit.

S&P Global Ratings a récemment relevé la notation de Nvidia à AA, citant l'avantage concurrentiel lié à la demande d'IA, la solide capacité de génération de trésorerie et un bilan financier robuste. La notation AA peut être comprise comme une étiquette de haute crédibilité sur le marché obligataire : les investisseurs estiment que le risque de défaut de l'entreprise est extrêmement faible et sont donc prêts à accepter des spreads plus bas et des échéances plus longues.

Ce point est crucial. L'émission d'obligations ne se résume pas à "obtenir de l'argent". Ce qui détermine vraiment la valeur de l'opération, c'est "à quel coût, pour quelle durée et dans quelle fenêtre de marché". Lorsqu'une entreprise bénéficie d'une notation à la hausse, d'une expansion rapide de sa trésorerie et que le thème de l'IA est toujours soutenu par les capitaux institutionnels, son pouvoir de négociation pour emprunter à long terme s'en trouve nettement renforcé.

Cela explique pourquoi Nvidia agit à ce moment précis. Elle ne va pas sur le marché lorsque sa trésorerie s'affaiblit ou que la pression de l'expansion s'accroît, mais profite du moment où le marché reconnaît le plus la qualité de son crédit pour réduire à l'avance l'incertitude de son financement futur. Pour les actionnaires, c'est plus attractif qu'être contraint de se financer dans un environnement plus défavorable à l'avenir.

Les différentes utilisations prévues des fonds obligataires méritent également d'être considérées ensemble : refinancement, datacenters et infrastructures IA, R&D, paiements anticipés de la chaîne d'approvisionnement, investissements stratégiques. Le refinancement relève de la gestion financière, les infrastructures et la chaîne d'approvisionnement de la garantie de l'expansion, et les investissements stratégiques du déploiement de l'écosystème. Elles pointent toutes vers un même fait : les besoins en capital de Nvidia ne se limitent plus à "produire plus de puces", mais à maintenir sa position dans l'ensemble de l'écosystème IA.

Nvidia vend l'outil de calcul le plus central de l'ère de l'IA, mais elle doit aussi s'assurer que ses clients, sa chaîne d'approvisionnement, ses infrastructures et ses partenaires d'écosystème puissent suivre. Plus ce rôle est important, plus l'allocation du capital ressemble à celle d'une entreprise de plateforme, et pas seulement à celle d'un fabricant de matériel.

Emprunter est plus favorable aux actionnaires que vendre des actions

Pour les actionnaires de NVDA, cette émission d'obligations a une autre implication directe : l'entreprise réserve des munitions pour l'expansion à long terme tout en maintenant la rémunération des actionnaires.

Au dernier trimestre, Nvidia a non seulement généré une forte trésorerie, mais a aussi ajouté une autorisation de rachat de 80 milliards de dollars et augmenté son dividende. Les rachats et les dividendes signifient que l'entreprise rend directement de l'argent aux actionnaires ; l'émission d'obligations signifie qu'elle utilise des fonds externes à long terme pour soutenir ses investissements futurs. Pris ensemble, ces deux éléments ne signifient pas un "choix entre l'un ou l'autre", mais que l'entreprise tente de maintenir simultanément deux axes : récompenser les actionnaires existants tout en ne ralentissant pas l'expansion de l'IA.

Si Nvidia choisissait de financer ses investissements par une augmentation de capital, les actionnaires existants seraient dilués. Même si l'entreprise continue de croître, les bénéfices par action seraient dilués. En comparaison, le coût de l'émission d'obligations est plus clair : intérêts et principal. Pour une entreprise avec des flux de trésorerie disponibles très forts et une notation de crédit élevée, ce coût est plus facile à gérer.

Bien sûr, cela ne signifie pas que l'émission d'obligations est nécessairement une bonne nouvelle. La dette augmente les charges fixes et accroît également les exigences du marché en matière d'efficacité de l'allocation du capital. Nvidia peut aujourd'hui faire accepter cette dette aux investisseurs parce que le marché croit que ses flux de trésorerie futurs suffiront à couvrir les intérêts, et que les investissements dans les infrastructures IA se traduiront finalement en revenus et bénéfices. Si ces deux prémisses changent, la dette passera d'un outil d'efficacité à une pression sur la valorisation.

Ainsi, ce que cette émission d'obligations change vraiment, c'est la façon dont les investisseurs observent Nvidia. Par le passé, le marché se concentrait davantage sur la demande de GPU, la marge brute et la croissance du chiffre d'affaires ; désormais, il doit aussi prêter attention à la répartition des flux de trésorerie : combien pour les rachats et les dividendes, combien pour la chaîne d'approvisionnement et les infrastructures, combien pour les investissements dans l'écosystème, et combien sont verrouillés à l'avance via la dette.

Cela rendra le point d'ancrage de la valorisation de NVDA plus complexe. Ce n'est plus seulement une "histoire de croissance des bénéfices", mais elle commence aussi à présenter des caractéristiques d'"actif de crédit" et de "plateforme d'allocation de capital à long terme".

Le modèle de financement de l'IA pour les grandes entreprises technologiques est en train de se former

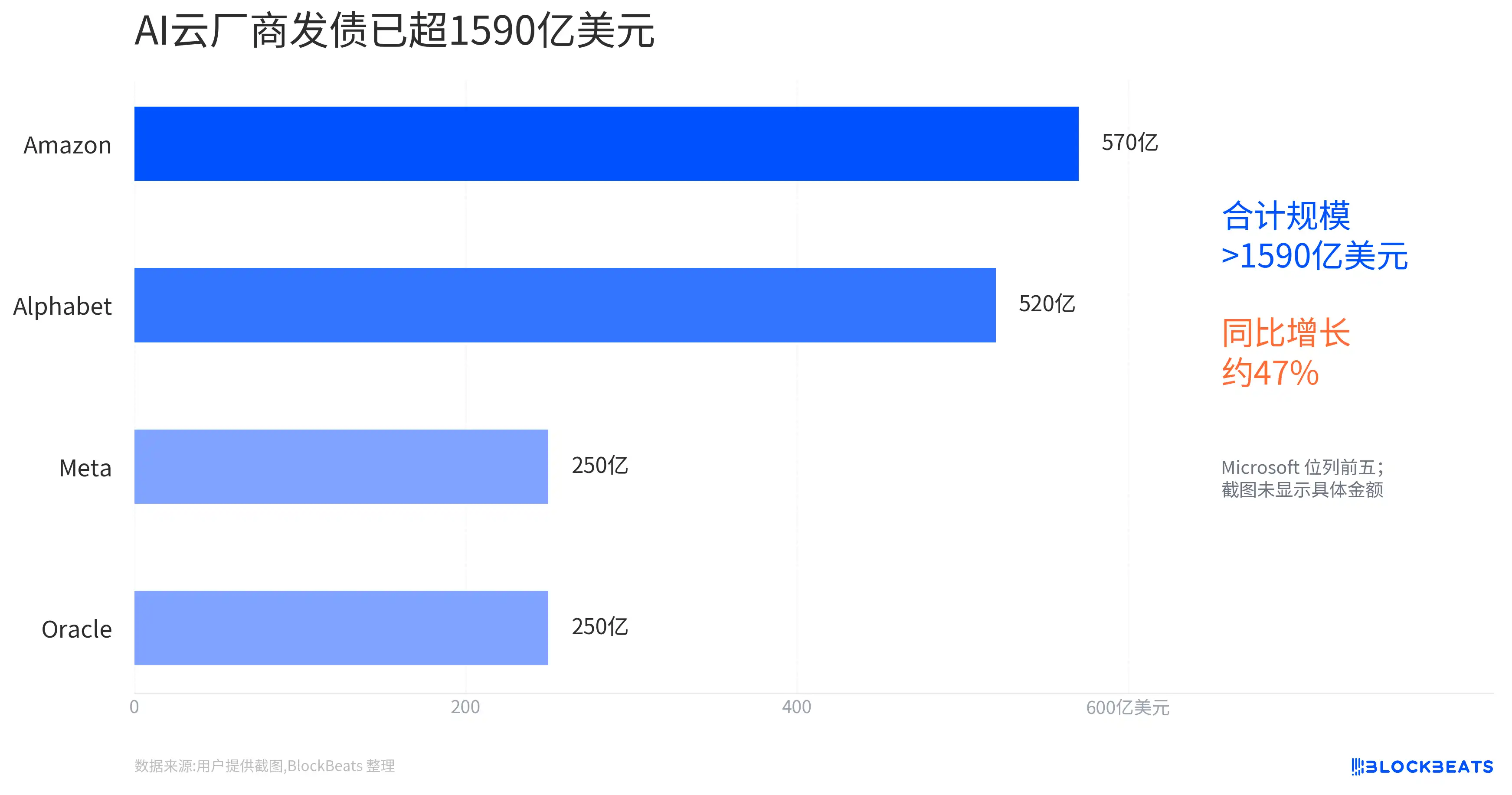

Nvidia n'est pas la seule entreprise à agir ainsi. Alphabet a finalisé en février 2026 une émission obligataire de 20 milliards de dollars, avec des échéances couvrant également plusieurs séries, les commandes ayant dépassé les 100 milliards de dollars selon les rapports. Meta, Amazon et d'autres grandes entreprises technologiques utilisent également le financement par emprunt dans le cycle d'investissement en IA, comme l'un des outils pour soutenir les dépenses d'infrastructure.

Ces cas ne peuvent pas être simplement interprétés comme "les géants technologiques manquent tous d'argent". Une formulation plus précise serait : l'infrastructure IA est passée d'une histoire de croissance logicielle à actifs légers à un cycle à actifs lourds impliquant conjointement des datacenters, l'énergie, les puces, les réseaux et la chaîne d'approvisionnement. L'entreprise qui pourra obtenir des fonds à un coût inférieur et pour une durée plus longue aura plus de marge de manœuvre dans cette expansion.

Cela a un impact à deux niveaux sur la valorisation du marché.

Premièrement, le financement par emprunt prolonge l'autonomie des capex (dépenses en capital) de l'IA. Tant que le marché obligataire est prêt à payer, les grandes entreprises technologiques n'ont pas à dépendre entièrement de leur trésorerie courante pour financer leurs constructions à long terme. Cela soutiendra les anticipations de demande dans les domaines des datacenters, de l'énergie, des communications optiques, de la chaîne d'approvisionnement des semi-conducteurs, etc.

Deuxièmement, le financement par emprunt rendra également les investisseurs plus attentifs au cycle de retour sur investissement. Par le passé, le marché était prêt à accorder une valorisation élevée aux investissements en IA parce que le rythme de croissance était suffisamment rapide. Mais lorsque les investissements deviennent de plus en plus lourds et les durées de financement de plus en plus longues, la question devient : quand ces infrastructures généreront-elles un retour sur investissement suffisant ? Si la matérialisation des revenus côté application de l'IA est plus lente que prévu, ou si le retour commercial par unité de calcul diminue, le marché réexaminera si cette expansion soutenue par la dette est trop agressive.

La particularité de Nvidia est qu'elle se situe en amont de la chaîne des dépenses en capital de l'IA. Plus ses clients investissent, plus elle en bénéficie ; mais si la rentabilité des investissements de l'ensemble du secteur est remise en question, elle ne peut pas complètement s'en tenir à l'écart. Ainsi, cette émission d'obligations renforce à la fois la reconnaissance du marché de son crédit et de sa trésorerie, et l'intègre plus profondément dans le récit des dépenses en capital à long cycle de l'IA.

Ce qui reste à vérifier, c'est si le prix et le retour sur investissement peuvent coexister

La principale réserve à garder à l'esprit est qu'il s'agit toujours d'un "projet d'émission d'au moins 20 milliards de dollars". Le montant final émis, le coupon, le spread et la solidité du carnet de commandes restent à confirmer. Ce n'est qu'après la finalisation de l'opération que le marché pourra juger plus précisément à quel coût et pour quelle durée les investisseurs obligataires sont prêts à financer Nvidia.

Si le prix final montre une forte demande et des spreads à long terme restant bas, cela prouvera davantage que Nvidia transforme son crédit AA en un outil d'expansion. Elle peut non seulement gagner de l'argent sur les dépenses en IA de ses clients, mais aussi se financer à moindre coût sur les marchés de capitaux pour ses propres déploiements à long terme.

Mais la validation la plus importante à venir ne réside pas dans l'obligation elle-même, mais dans les prochains résultats trimestriels et les données sur les dépenses en capital. Les investisseurs devront voir si Nvidia peut continuer à maintenir des flux de trésorerie disponibles forts tout en avançant sur les infrastructures IA, les paiements anticipés de la chaîne d'approvisionnement, les investissements dans l'écosystème et la rémunération des actionnaires. Si ces variables peuvent encore progresser en parallèle, l'émission d'obligations sera un multiplicateur de l'efficacité du capital.

Inversement, si le cycle de retour sur investissement des infrastructures IA s'allonge à l'avenir, ou si l'entreprise augmente continuellement sa dépendance au financement externe pour maintenir son expansion, la compréhension du marché de ce type de dette changera. La question ne sera alors plus "Est-ce que Nvidia a besoin d'argent ?", mais plutôt "Le taux de retour sur investissement des investissements à long cycle de l'IA est-il suffisant pour soutenir les anticipations aujourd'hui actualisées par des capitaux à faible coût ?".