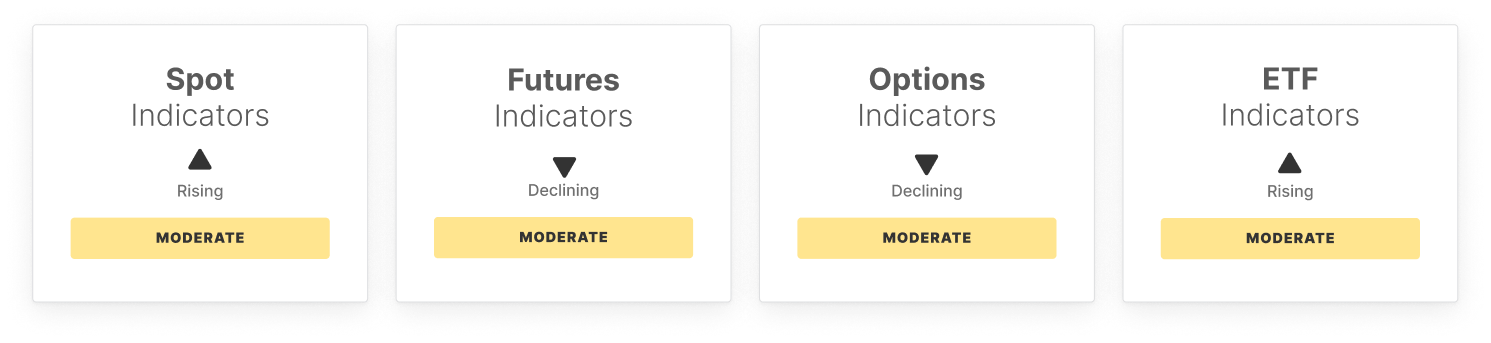

Le Bitcoin entame une reprise timide depuis des conditions de surachat profond, mais les preuves structurelles indiquent une stabilisation plutôt qu’un renversement de tendance. L’évolution marquante de la semaine dernière est un changement spectaculaire de l’agressivité des preneurs : le CVD Perpétuel est passé de -770 M$ à +182 M$ et le CVD Spot a basculé de -205 M$ à près de l’équilibre. L’élan des prix le confirme, avec le RSI en hausse de 94,8% par rapport aux niveaux extrêmes de surachat, mais à 29,1, il reste bloqué près de sa borne statistique inférieure, loin d’une quelconque domination soutenue des acheteurs.

La reprise se produit sur une mince couche de glace. Le volume spot s’est effondré de 40,4% à 5,8 G$ et l’Open Interest des Futures a encore diminué de 3% à 30,6 G$, un signe que le rebond est motivé par des couvertures plutôt que par une nouvelle conviction. Les paiements de financement côté long ont baissé de 22,3% et le volume d’échanges des ETF a chuté de 38,1% à 11,1 G$. Le marché est plus léger, pas plus sain.

La peur se dissipe néanmoins. L’Écart de Volatilité s’est resserré de 85% en une seule semaine, passant de 27,71% à 4,07%, alors que les participants aux options ont rapidement rehaussé le risque de queue à la baisse. Le Skew 25-Delta s’est légèrement atténué, passant de 19,07% à 15,99%, reflétant une demande réduite de couverture à la baisse. Les sorties nettes des ETF se sont améliorées de 65,5%, passant de -1,3 G$ à -465 M$, et le MVRV des ETF est remonté légèrement au-dessus de 1,0 à 1,06. La capitulation ralentit : le ratio de P/L Réalisé s’est amélioré de 46% et le NUPL s’est resserré de 14%, bien que les deux restent en territoire de perte nette.

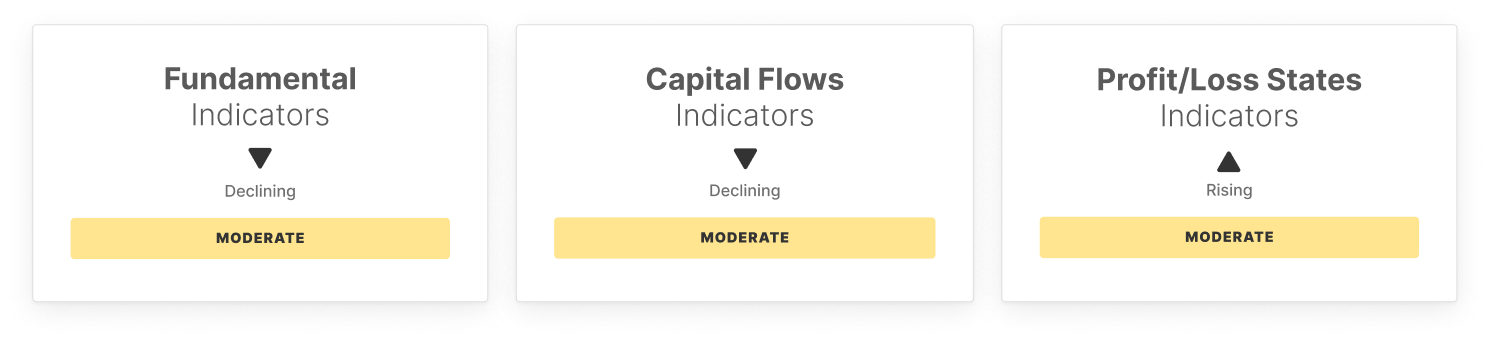

Les fondamentaux on-chain confirment un marché plus calme. Les adresses actives ont diminué de 6,3% et le volume de transfert ajusté par entité a chuté de 38,8% à 3,9 G$, bien en dessous de sa borne statistique inférieure. Le Changement du Capital Réalisé s’est approfondi à -1,3%, signalant que les capitaux continuent de quitter le réseau. La seule lecture encourageante est la composition de l’offre : la Part du Capital Chaud et le ratio STH/LTH sont tous deux passés sous leurs bornes inférieures, indiquant que l’offre de fraîche date a été largement purgée et que la base des détenteurs devient dominée par le long terme.

La rentabilité reste sous pression. Un peu plus de la moitié de l’offre en circulation (50,8%) est détenue à un profit, en dessous de la borne inférieure de 55,1%, ce qui limite la pression vendeuse tout en prolongeant la période de stress des investisseurs.

L’intensité de la capitulation s’estompe, la couverture du sentiment se dénoue et le comportement des preneurs a évolué positivement. Mais l’absence de volume, l’empreinte décroissante des produits dérivés et les sorties de capitaux en cours signifient qu’il s’agit d’une base de consolidation qui se construit, et non d’un renversement confirmé. La conviction et le réengagement institutionnel restent les catalyseurs manquants.

Indicateurs Off-Chain

Indicateurs On-Chain

🔗 Accédez au rapport complet en PDF

Ne le manquez pas !

Une intelligence de marché intelligente, directement dans votre boîte de réception.

S'abonner maintenant- Suivez-nous et contactez-nous sur X

- Rejoignez notre chaîne Telegram

- Pour les métriques, tableaux de bord et alertes on-chain, visitez Glassnode Studio

Disclaimer : Ce rapport ne fournit aucun conseil en investissement. Toutes les données sont fournies à titre informatif et éducatif uniquement. Aucune décision d’investissement ne doit être basée sur les informations fournies ici et vous êtes seul responsable de vos propres décisions d’investissement.

Les soldes d’échange présentés sont dérivés de la base de données complète d’étiquettes d’adresses de Glassnode, qui est accumulée à la fois par des informations officiellement publiées par les échanges et par des algorithmes de clustering propriétaires. Bien que nous nous efforcions d’assurer la plus grande exactitude dans la représentation des soldes des échanges, il est important de noter que ces chiffres peuvent ne pas toujours refléter l’intégralité des réserves d’un échange, en particulier lorsque les échanges s’abstiennent de divulguer leurs adresses officielles. Nous invitons les utilisateurs à faire preuve de prudence et de discernement lors de l’utilisation de ces métriques. Glassnode ne peut être tenu responsable d’éventuelles divergences ou inexactitudes.

Veuillez lire notre Avis de Transparence lorsque vous utilisez les données des échanges.