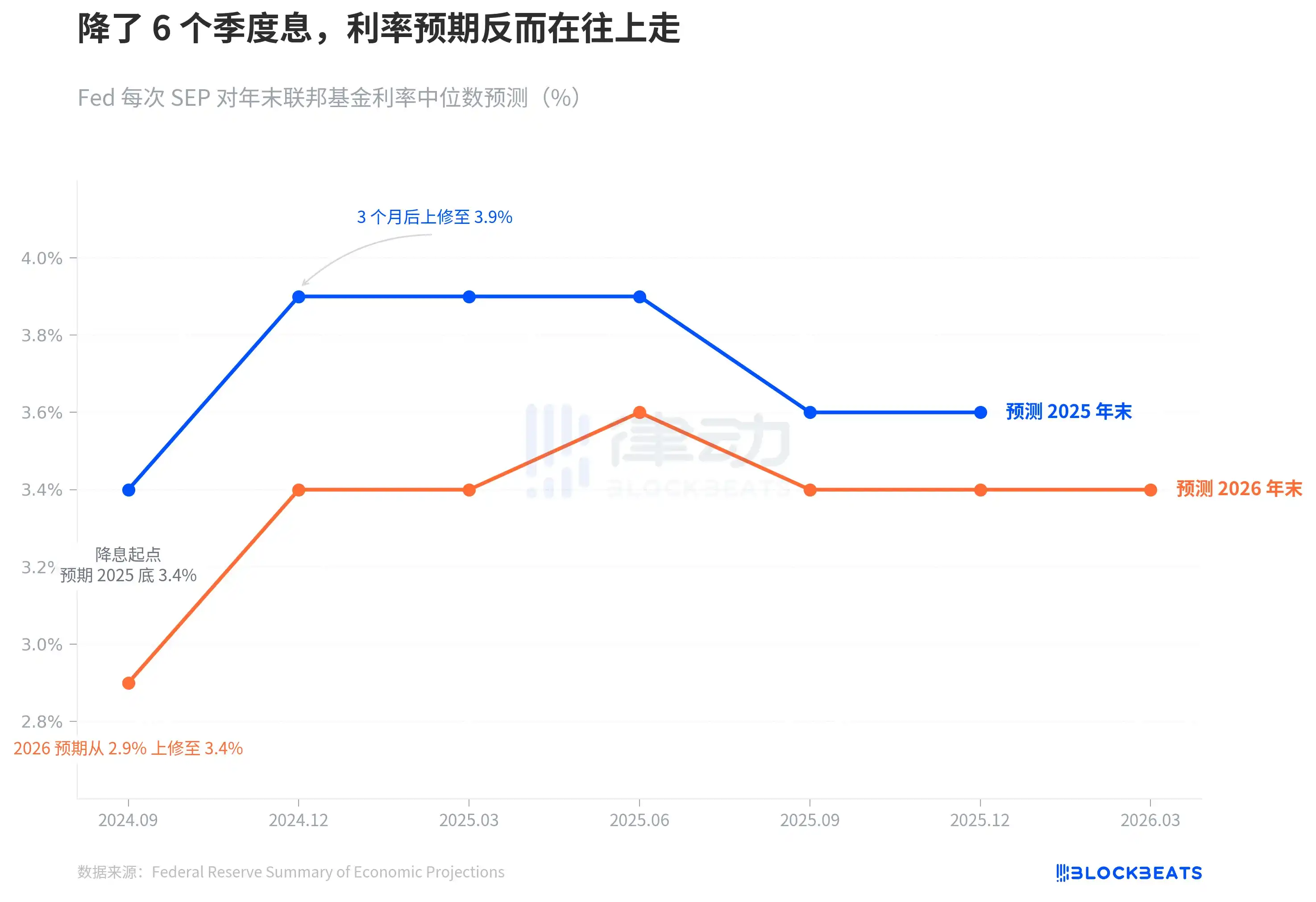

En septembre 2024, la Fed a officiellement entamé son cycle d'abaissement des taux. À l'époque, le point médian du « dot plot » traçait une ligne claire : 3,4 % fin 2025, soit 4 baisses supplémentaires.

Six trimestres se sont écoulés. Le SEP (Summary of Economic Projections) de mars, publié hier soir, nous apprend que cette ligne s'est complètement déformée.

Le maintien des taux par la Fed dans la fourchette de 3,50 % à 3,75 % n'a pas surpris les marchés. Mais ce qui s'est passé à l'intérieur du « dot plot » mérite plus d'attention que la décision sur les taux elle-même. Sur les 19 membres du Comité, 7 estiment qu'aucune baisse ne devrait avoir lieu cette année, et 7 estiment qu'une seule baisse est justifiée. Une parfaite égalité. Le point médian est resté inchangé, mais le consensus s'est effrité.

Les trois graphiques ci-dessous nous aident à comprendre comment la Fed a progressivement ajusté ses prévisions face à la réalité, à quel point les divergences internes sont importantes, et pourquoi ses prévisions d'inflation sont, une fois de plus, probablement sous-estimées.

L'effondrement des anticipations de baisse des taux

Selon les données officielles du SEP de la Fed, lors du début des baisses de taux en septembre 2024, la projection médiane du « dot plot » pour fin 2025 était de 3,4 %, impliquant 4 baisses supplémentaires par rapport au niveau de l'époque (4,75 %-5,00 %).

Trois mois plus tard, dans le SEP de décembre, ce chiffre est passé à 3,9 %. Il ne restait plus que la place pour 2 baisses. Après les mises à jour du SEP de mars, juin, septembre et décembre 2025, la projection pour fin 2025 n'est jamais revenue à 3,4 %. Le taux effectif de fin 2025 s'est établi dans la fourchette de 3,50 %-3,75 %, soit 25 points de base de plus que prévu au lancement des baisses.

La prévision pour 2026 a suivi la même trajectoire. En septembre 2024, la Fed anticipait un taux à 2,9 % fin 2026. Dans le SEP de mars d'hier soir, ce chiffre s'est stabilisé à 3,4 %, soit 50 points de base de plus que la prévision initiale.

La trajectoire des lignes bleue et orange raconte la même histoire : le cycle d'assouplissement a bien commencé, mais l'estimation par la Fed elle-même du point d'arrivée des taux n'a cessé de remonter.

Cette vitesse de dérive est encore plus visible sur une période plus longue. En septembre 2024, la Fed venait juste d'abaisser son taux directeur du pic de 5,25 %-5,50 % à 4,75 %-5,00 %. La confiance des marchés dans la trajectoire de baisse était alors solide. Le CME FedWatch avait même donné une probabilité implicite de 4 à 5 baisses pour 2025. Mais ce sont d'abord les prévisions de la Fed elle-même qui ont fui – en décembre, l'espace pour des baisses a été réduit de moitié, la ligne bleue passant de 3,4 % à 3,9 %, un saut de 50 points de base en un trimestre. Par la suite, malgré les fluctuations des données économiques, cette ligne n'est jamais redescendue.

En d'autres termes, seulement 3 mois après le début du cycle de baisse, le « dot plot » commençait déjà à freiner la trajectoire d'assouplissement.

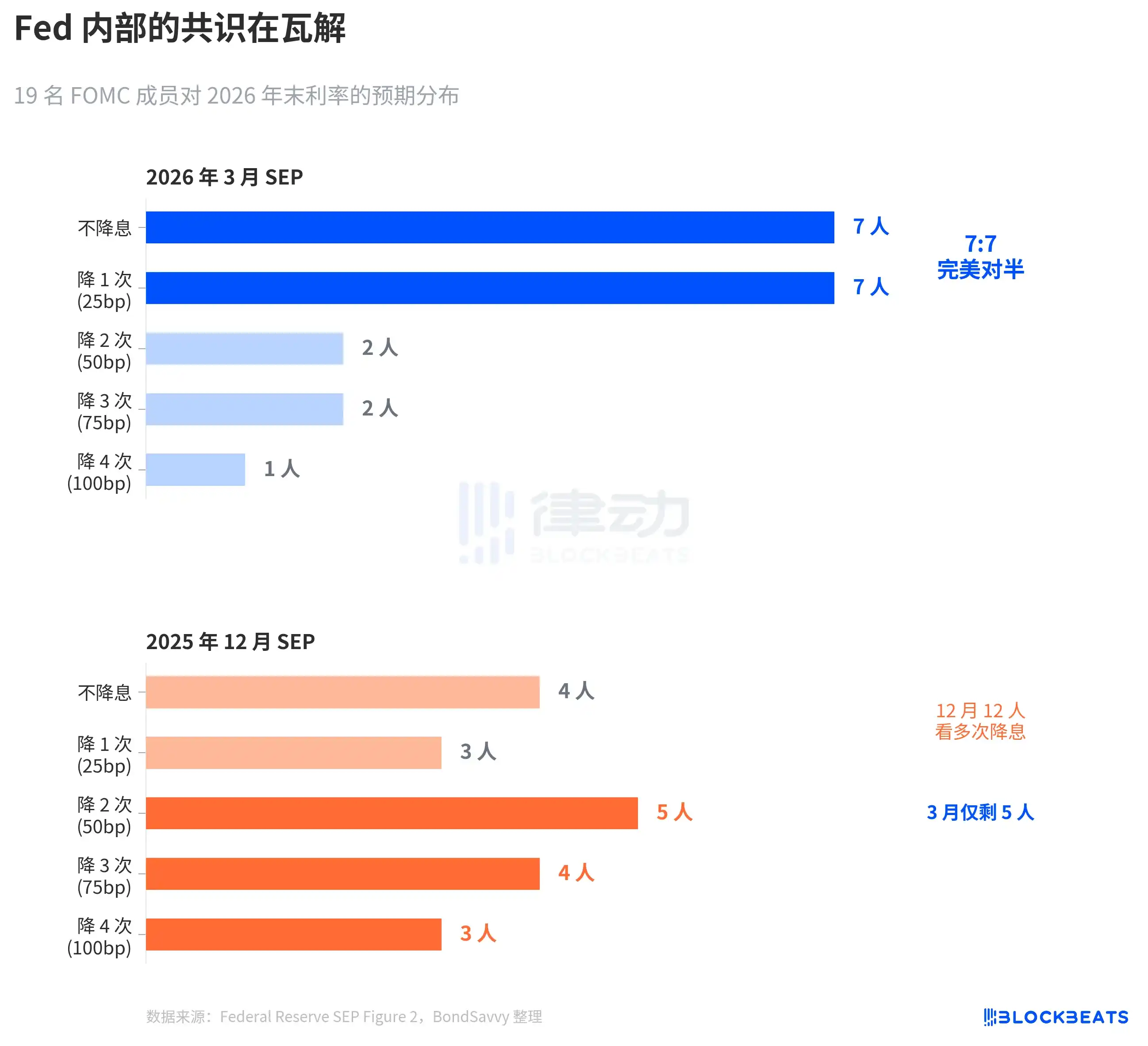

7:7, la Fed ne voit pas la direction clairement

Le point médian est un chiffre qui masque les divisions derrière ce nombre.

Selon la Figure 2 du SEP de mars (compilée par BondSavvy), la distribution des votes des 19 participants pour le taux de fin 2026 est la suivante : 7 votes pour aucun changement, 7 pour 1 baisse, 2 pour 2 baisses, 2 pour 3 baisses, 1 pour 4 baisses.

7:7, parfaitement à égalité. 14 personnes se concentrent dans les deux options « statu quo » et « 1 baisse », seules 5 anticipent plus d'une baisse.

La comparaison avec le SEP de décembre 2025 montre un changement marqué. En décembre, 12 membres anticipaient encore 2 baisses ou plus ; en mars, ils ne sont plus que 5. Powell l'a confirmé en conférence de presse : « 4 à 5 personnes sont passées d'une anticipation de 2 baisses à une anticipation d'une seule baisse. »

Ce type de division symétrique est très rare dans l'histoire du FOMC. Selon une étude de la Fed de San Francisco de 2023 (Bundick & Smith), les divergences internes dans le « dot plot » étaient presque nulles pendant la pandémie de 2020, puis ont augmenté progressivement avec le cycle de hausse. Mais les divergences passées étaient principalement des « débats sur l'amplitude » – fallait-il hausser de 25 ou 50 points de base – la direction était la même. La divergence de mars 2026 est un « débat de direction » : faut-il baisser ou non.

Le point médian est resté à 3,4 %, mais sous ce 3,4 % se tiennent deux camps qui tirent dans des directions opposées.

Il est plus notable de voir comment la distribution s'est resserrée. Le « dot plot » de décembre était très dispersé, avec des points allant de fortes baisses au statu quo. Le « dot plot » de mars est, au contraire, plus resserré – 14 points sont tassés entre deux options – mais ce n'est pas un consensus qui se forme, ce sont deux camps opposés qui se sont chacun consolidés. L'incertitude dispersée s'est transformée en divergence concentrée. C'est plus dangereux que la dispersion, car toute surprise sur les données d'inflation pourrait pousser l'un de ces camps à basculer collectivement, faisant sauter le point médian.

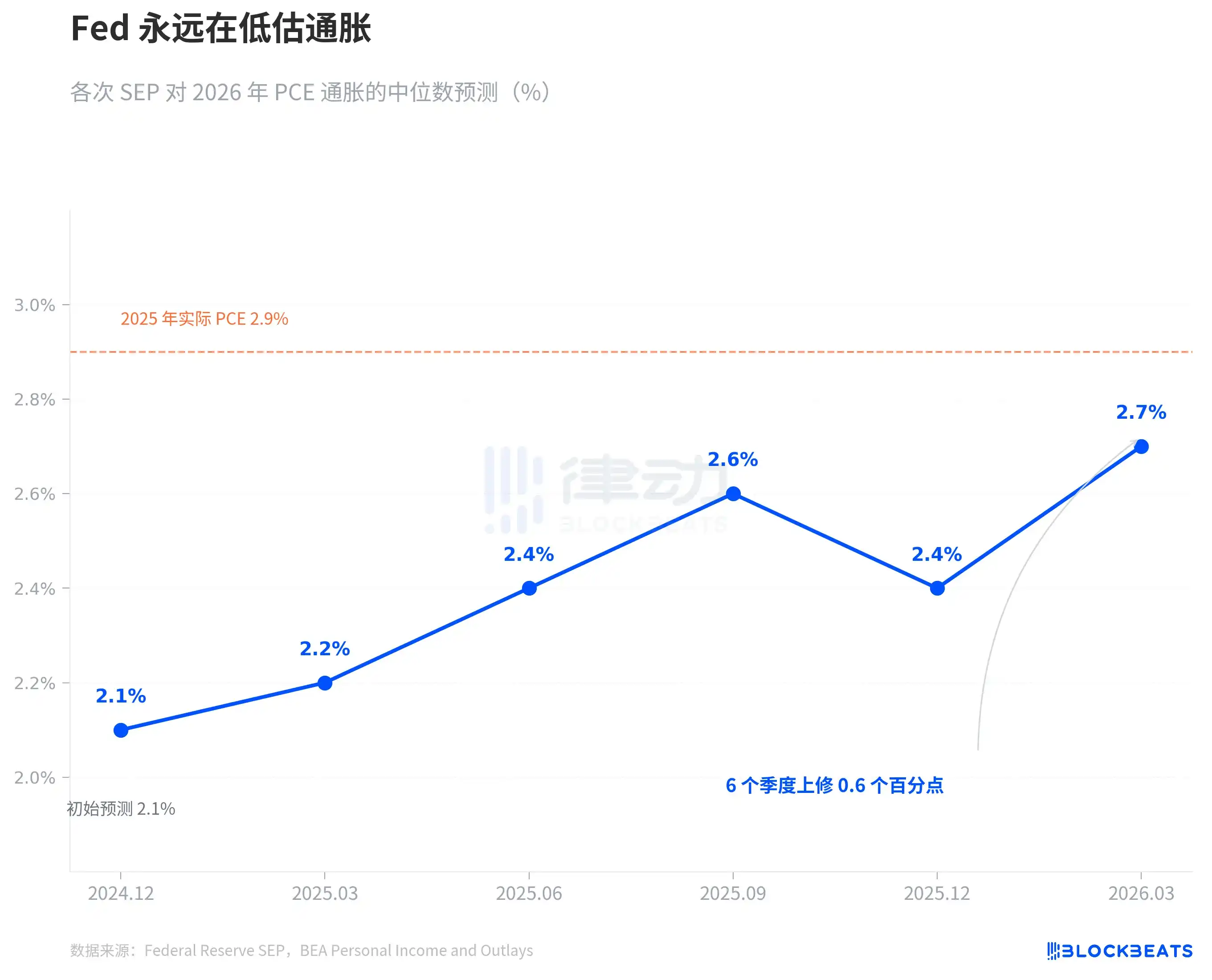

La Fed sous-estime toujours l'inflation

La racine du débat sur les taux est le débat sur l'inflation.

Selon les données des différents SEP de la Fed, en décembre 2024, la Fed a donné pour la première fois une prévision d'inflation PCE pour 2026 : 2,1 %. Chaque trimestre suivant, elle a été révisée à la hausse. Mars 2025 : 2,2 %, juin : 2,4 %, septembre : 2,6 %. Décembre est temporairement redescendu à 2,4 %, pour remonter à 2,7 % en mars 2026. En 6 trimestres, une révision cumulative à la hausse de 0,6 point de pourcentage.

Ce schéma n'est pas une première. L'inflation PCE de 2025 a suivi exactement le même chemin. En décembre 2024, la Fed prévoyait le PCE 2025 à 2,5 %, révisé trimestre après trimestre à 2,7 %, 3,0 %, 3,0 %, 2,9 %. Selon les données du BEA (Bureau of Economic Analysis), le PCE同比 de décembre 2025 était effectivement de 2,9 %. La Fed a passé toute une année à rattraper, pour finalement égaliser la réalité seulement sur sa dernière estimation.

Maintenant, la Fed annonce un PCE de 2,7 % pour 2026. La ligne pointillée orange sur le graphique indique la valeur effective de 2025, à 2,9 %. Selon leurs propres antécédents, 2,7 % est très probablement un point de départ, pas un point d'arrivée. Ce n'est pas une conspiration, c'est une tendance. Les prévisions en temps réel de la Fed sur l'inflation n'ont eu qu'une seule direction ces deux dernières années – réviser à la hausse.

Le cas du PCE核心 (core PCE) mérite une attention particulière. Le SEP de mars a révisé la prévision du PCE核心 2026 de 2,5 % (en décembre) à 2,7 %, une révision à la hausse de 0,2 point de pourcentage en un trimestre, la plus importante révision parmi tous les indicateurs. Le PCE核心, qui exclut la volatilité des prix alimentaires et énergétiques, est considéré par la Fed comme un indicateur plus fiable de la tendance inflationniste sous-jacente. Lorsque la prévision de cet indicateur est révisée à la hausse, cela indique que le problème ne vient pas de la volatilité des prix pétroliers, mais que la persistance de l'inflation sous-jacente dépasse les attentes.

Dans le même SEP de mars, la prévision de PIB a été légèrement relevée de 2,3 % (décembre) à 2,4 %, et le taux de chômage est maintenu à 4,4 %. Une économie légèrement meilleure, une inflation plus tenace, mais la trajectoire des taux reste inchangée.

Il existe une tension entre ces trois jugements. Si l'inflation est plus tenace que prévu, pourquoi la trajectoire des taux resterait-elle inchangée ? La division 7:7 donne la réponse – ce n'est pas que la Fed pense que les taux n'ont pas besoin de changer, c'est que le jugement interne de la Fed sur la trajectoire de l'inflation est lui-même divisé.

Selon les données du CME FedWatch, la valorisation actuelle du marché pour l'année 2026 est la suivante : 32,5 % de probabilité d'une baisse de 50 points de base (2 baisses), 25,9 % pour 75 points de base (3 baisses), 21,1 % pour seulement 1 baisse. L'espérance pondérée du marché est d'environ 50 points de base, plus accommodante que le point médian de la Fed à 25 points de base. Mais l'écart entre le scénario le plus probable et le point médian de la Fed reflète précisément la division interne 7:7 de la Fed.

Personne ne connaît la réponse. Y compris la Fed elle-même.