Le stratège de Bank of America, Hartnett, lance un avertissement : si les prochaines données sur l'inflation dépassent les attentes, cela déclenchera directement des ventes d'actifs risqués. Les données historiques montrent qu'au cours des 100 dernières années, une fois que l'IPC a franchi le seuil de 4 %, l'indice S&P 500 a baissé en moyenne de 4 % au cours des 3 mois suivants et de 7 % au cours des 6 mois suivants.

De plus, les « signaux de vente » du marché se renforcent, les introductions en bourse géantes comme SpaceX vont retirer des liquidités à un niveau record, et avec le risque de durcissement des banques centrales mondiales, la bulle technologique est à un moment extrêmement fragile.

Les marchés boursiers américains sont confrontés à un test de résistance sérieux en juin. Le stratège de Bank of America, Michael Hartnett, avertit qu'une série de risques macroéconomiques concentrés et un retrait brutal des liquidités du marché pourraient pousser les rendements obligataires mondiaux à grimper fortement, perçant ainsi la bulle actuelle des actifs technologiques.

Selon le Trading Desk, Hartnett indique dans son dernier rapport que les données sur l'IPC américain à venir sont le catalyseur central de cette « tempête de juin ». Si les dernières données sur l'inflation dépassent les attentes, elles déclencheront directement le mécanisme de vente des actifs risqués. Les données historiques montrent que lorsque l'inflation franchit des seuils critiques, elle provoque souvent des corrections profondes de l'indice de référence américain au cours des mois suivants.

Dans le même temps, les décisions et déclarations des banques centrales mondiales dictent la direction du marché. En particulier, la prochaine réunion du Comité fédéral de l'open market (FOMC) dirigée par le nouveau président de la Fed, Warsh, dont l'orientation de politique monétaire (hawkish ou dovish) déterminera le sort des actions américaines et des rendements obligataires à long terme, tout signal de resserrement plus important que prévu infligera des pertes aux investisseurs.

Dans un contexte d'euphorie extrême des sentiments haussiers, l'indicateur de sentiment interne de Bank of America a émis un fort « signal de vente ». Avec le retrait de liquidités sans précédent que provoquera l'introduction en bourse imminente des géants technologiques, les actifs risqués actuels sont dans une position extrêmement vulnérable.

Les données clés sur l'inflation approchent, les actions américaines face au risque d'un retrait historique

Les données sur l'IPC américain, à paraître le 10 juin, constituent le premier défi pour le marché.

Au cours des trois derniers mois, ces données ont augmenté en moyenne de 0,6 % en glissement mensuel, et de 0,4 % en moyenne au cours des six derniers mois. Si la croissance mensuelle de l'IPC de mai dépasse 0,4 % (les attentes actuelles du marché sont de 0,5 %), cela signifie que le taux de croissance annuel de l'IPC américain franchira le seuil de 4 % et pourrait se diriger vers 5 % avant les élections de mi-mandat américaines. Cette tendance rendra les actifs risqués extrêmement nerveux.

Les données historiques montrent qu'au cours des 100 dernières années, une fois que l'IPC a franchi le seuil de 4 %, l'indice S&P 500 a baissé en moyenne de 4 % au cours des 3 mois suivants et de 7 % au cours des 6 mois suivants.

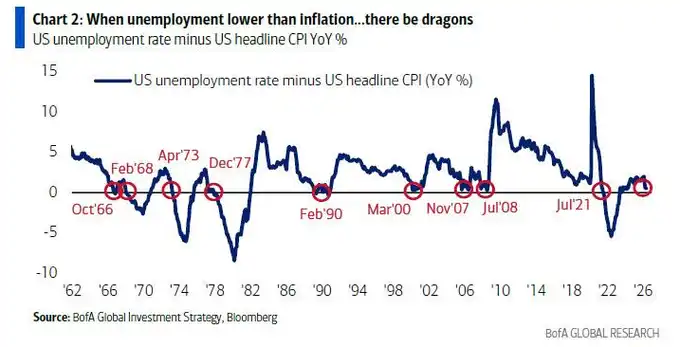

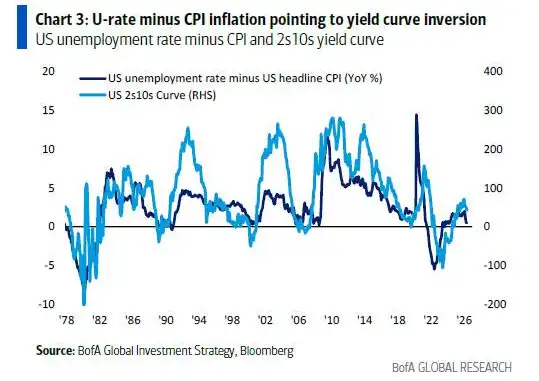

Un autre indicateur d'inflation à ne pas négliger est le croisement du taux de chômage et de l'IPC.

En mai, il existe une possibilité « très faible mais aux conséquences énormes » que le taux de chômage américain (consensus à 4,3 %) soit égal ou inférieur au taux d'inflation (consensus à 4,2 %), ce qui serait la 7e fois depuis 1960. Les années où l'inflation est proche ou supérieure au chômage (comme en 1966, 1973, 2008 et 2021), la Fed a généralement relevé les taux, et Wall Street a des souvenirs souvent douloureux de ces années.

En outre, la différence entre le taux de chômage et l'IPC est fortement corrélée à la courbe des taux américaine, pointant actuellement vers un prochain aplatissement ou inversion de la courbe, ce qui est un autre signal négatif pour les actifs risqués.

Décisions denses des banques centrales mondiales, les rendements obligataires pourraient mettre fin à la prospérité

« La prospérité et les bulles finissent toujours par les obligations. » Michael Hartnett réaffirme cette logique dans son rapport.

Il avertit que les événements de juin pourraient pousser le rendement des obligations d'État britanniques à 30 ans au-dessus de 6 %, les américaines au-dessus de 5 % et les japonaises au-dessus de 4 %. Étant donné que le marché est actuellement chargé de positions haussières et d'attentes de bénéfices optimistes, une flambée des rendements est clairement négative pour les actifs risqués.

Les banques centrales mondiales accusent actuellement un retard sur la courbe de l'inflation. Sur 68 banques centrales mondiales, 46 ont actuellement un niveau d'inflation supérieur à leur objectif ou à la valeur médiane absolue de leur fourchette cible. Dans ce contexte, la probabilité que la Banque centrale européenne (BCE) relève ses taux de 25 points de base est de 98 %, et celle que la Banque du Japon (BoJ) les relève de 25 points de base atteint également 83 %, cette dernière ayant un besoin urgent d'empêcher le yen de franchir la « ligne Maginot » de 160 yens pour 1 dollar.

La réunion du FOMC du 17 juin, dirigée par Warsh, est considérée comme l'un des deux événements les plus importants du mois.

Le marché est actuellement confronté à un dilemme politique : si Warsh est trop accommodant, les rendements à long terme pourraient tendre vers 6 % ; s'il est trop restrictif, l'indice S&P 500 pourrait risquer une correction vers la zone des 7000 points ; tandis qu'une déclaration « Boucle d'or » modérée pourrait pousser le NYSE Composite Index (NYA) au-delà de son plus haut historique de 24000 points.

Comme Warsh l'a dit en 2024, les banques centrales mondiales semblent se montrer complaisantes face à un taux d'inflation proche de 3 %, l'objectif de 2 % n'est plus pris au sérieux, et ce compromis est extrêmement dangereux.

L'effet de richesse alimente l'inflation, l'extrémisme des sentiments déclenche le « signal de vente »

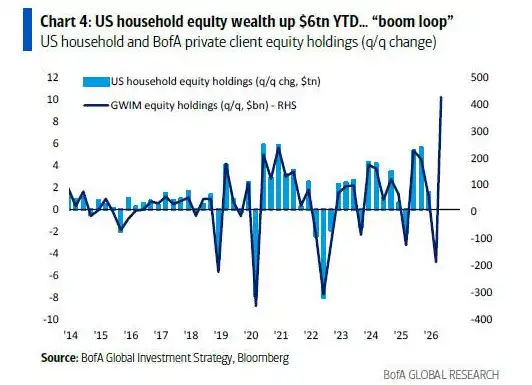

Du point de vue macroéconomique, les États-Unis connaissent une reprise en forme de K poussée par un « cycle de prospérité » de la richesse et des marchés boursiers.

La richesse en actions des ménages américains a augmenté de 6000 milliards de dollars depuis le début de l'année, cette « spirale richesse-prix » exacerbe directement les pressions inflationnistes. Malgré la prospérité économique, les électeurs ne la ressentent pas uniformément, et le taux d'approbation de l'inflation de Trump est déjà inférieur au plus bas niveau de Biden.

En matière de flux de capitaux, les investisseurs ont récemment montré une tendance extrême à se précipiter vers la bulle technologique. Les données de la semaine dernière montrent qu'une somme astronomique de 1220 milliards de dollars sont entrés en espèces, 390 milliards de dollars en obligations (un record historique), 231 milliards de dollars en actions. Parallèlement, les crypto-monnaies ont connu des sorties de 20 milliards de dollars, l'or de 31 milliards de dollars, montrant que les investisseurs vendent d'autres actifs pour se tourner vers les secteurs de la technologie et des semi-conducteurs.

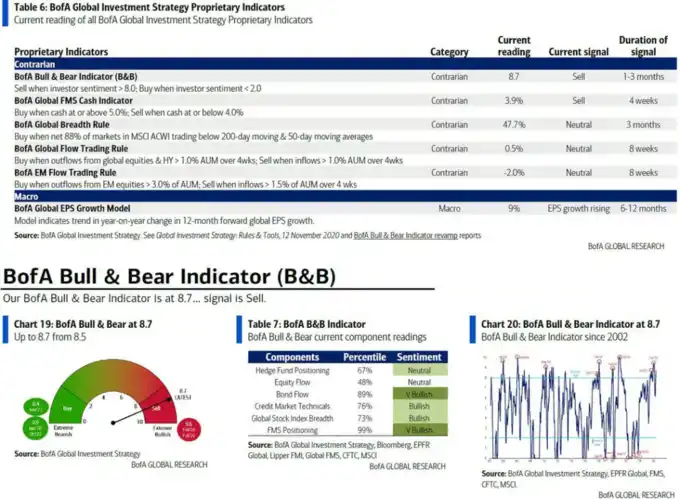

Ces flux extrêmes ont fait grimper l'indicateur Bull/Bear de Bank of America de 8,5 à 8,7, renforçant encore le « signal de vente » déclenché il y a deux semaines.

Les données historiques montrent que sur les 17 « signaux de vente » depuis 2002, les marchés boursiers mondiaux ont subi en moyenne des pertes de 2 % à 3 % au cours des 2 à 3 mois suivants, avec des reculs maximums pouvant atteindre 15 % à 20 %. De plus, les indicateurs d'étendue mondiale montrent que 48 % des marchés boursiers mondiaux sont en surachat.

Les introductions en bourse géantes aspirent les liquidités, les événements non économiques amplifient les turbulences du marché

Outre les données macroéconomiques, le plus grand risque non économique de juin provient de l'offre massive sur les marchés de capitaux.

L'introduction en bourse (IPO) de SpaceX débutera sa cotation vendredi prochain, et avec les émissions d'Anthropic, d'OpenAI et la fin des périodes de blocage associées, cela retirera des liquidités du marché à un niveau record. L'impact de ce resserrement des liquidités, en tant que catalyseur du marché, pourrait même surpasser celui des décisions des banques centrales.

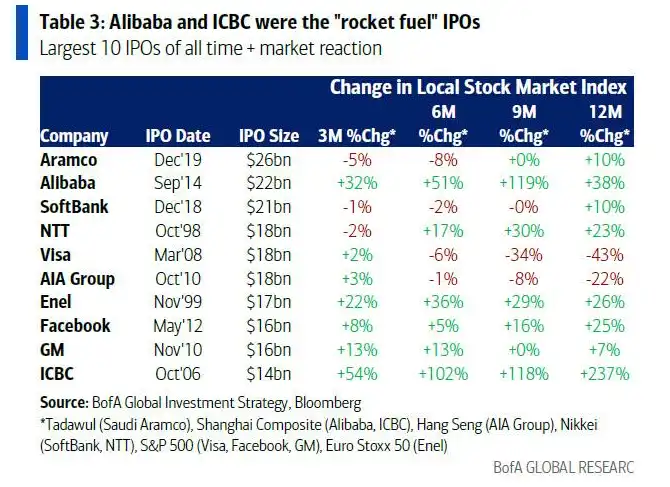

L'impact historique des introductions en bourse géantes sur le marché est mitigé.

Si les IPO d'Alibaba et d'Industrial and Commercial Bank of China ont été des catalyseurs pour le marché, les introductions en bourse de Visa et d'AIA ont marqué des « sommets » de marché, l'indice S&P 500 et l'indice Hang Seng ayant tous deux significativement baissé dans les 9 à 12 mois suivant ces IPO.

Hartnett estime que ce virage politique est précisément la raison centrale pour laquelle les rendements et les spreads des obligations d'Amérique latine sont à des niveaux historiquement bas (ils sont tombés à leur plus bas depuis novembre 2007 à 217 points de base), une tendance politique similaire de virage à droite étant également évidente en Europe.

Pour les investisseurs, cela signifie que les préférences de politique économique mondiale font actuellement l'objet d'une réévaluation substantielle et profonde.