Auteur : Curry, Shenchao TechFlow

La sensation de faire du crypto cette année, c'est probablement de regarder le marché boursier américain battre des records chaque jour, puis d'ouvrir son propre portefeuille, de rester silencieux trois secondes avant de le refermer.

Le BTC a perdu près de deux dixièmes depuis le début de l'année, l'ETH est encore plus triste, et les altcoins n'en parlons pas. Dans un tel marché, il n'est même plus une nouvelle qu'un jeton de blockchain publique perde 90 % de sa valeur. Mais plus glacial que les prix, c'est le départ des gens.

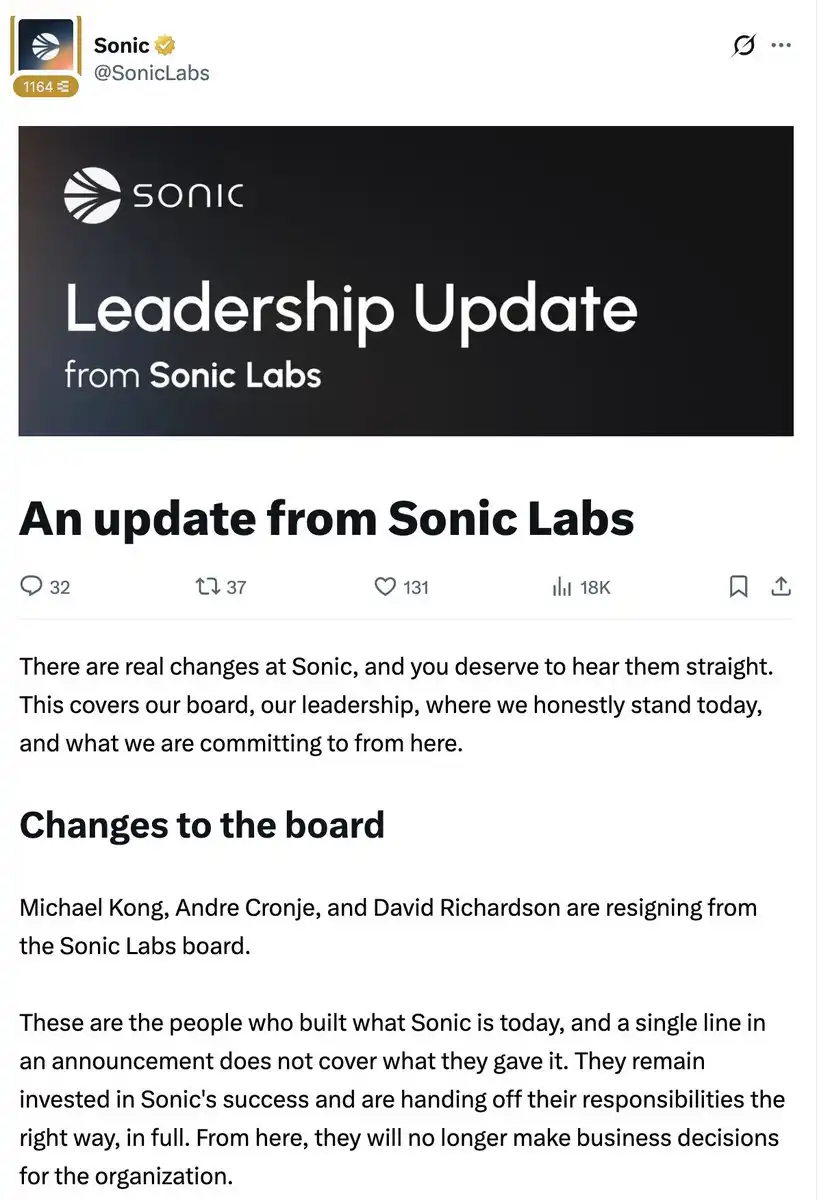

Le 19 juin, le père du DeFi, AC, et deux autres administrateurs fondateurs ont quitté le conseil d'administration de Sonic Labs. Le jeton S était alors coté à 0.028, ne laissant qu'une fraction de son sommet de 1.03 atteint début janvier, et la TVL sur la chaîne est tombée à 20 millions, contre un pic de 1,14 milliard en mai dernier. Selon les données de DefiLlama, c'est une évaporation de 98 %.

Le départ d'AC n'a pas fait grand bruit dans le milieu. Après tout, il avait déjà quitté la scène une fois en 2022, avant de revenir. Sa déclaration de départ cette fois-ci est également très standard, disant qu'il « reste optimiste quant à Sonic », mais qu'il ne participera plus aux décisions opérationnelles.

Mais c'est le paragraphe suivant qui pique.

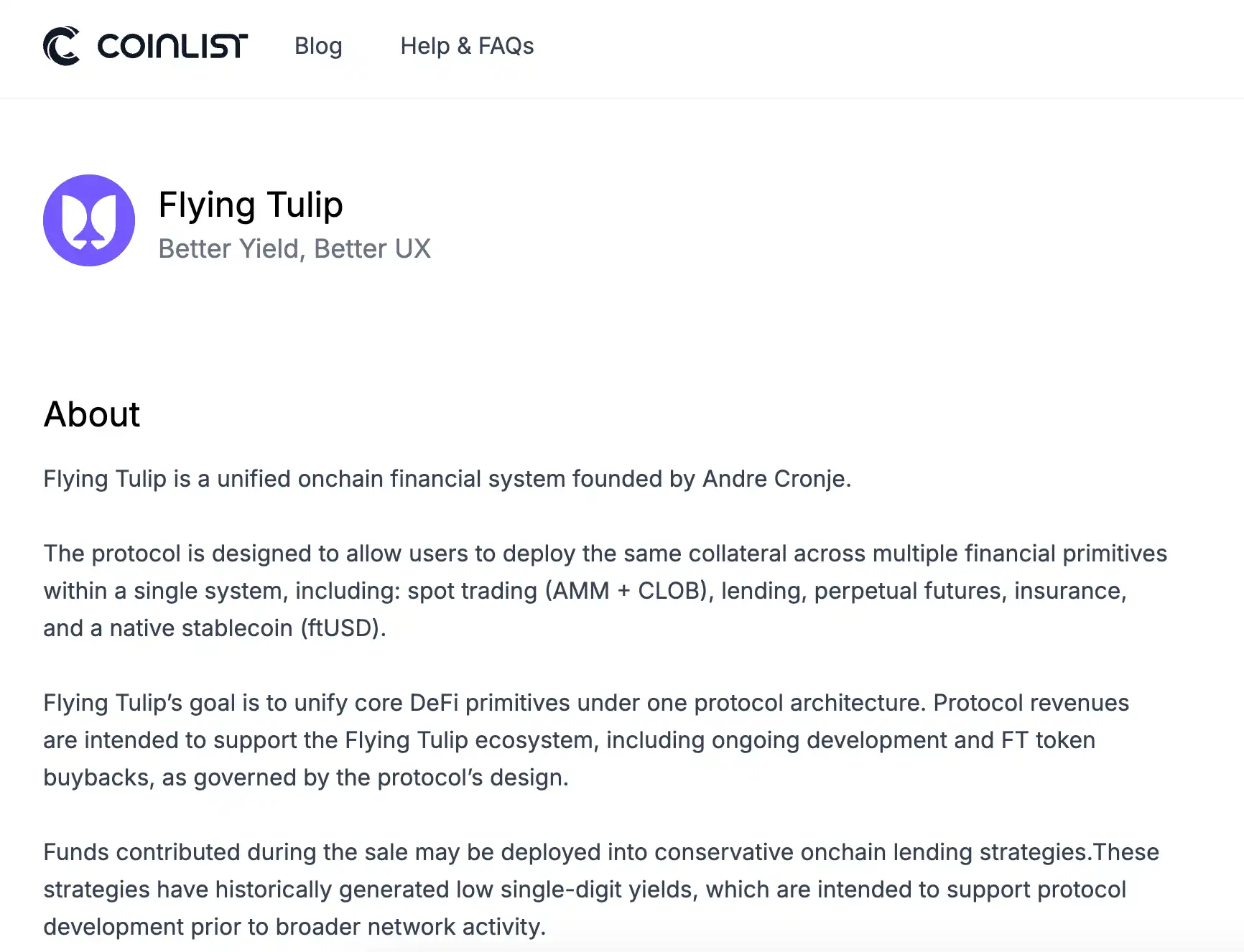

Il dit que ces 18 derniers mois, son énergie principale a été consacrée à Flying Tulip. Ce projet a levé 200 millions en financement privé en août dernier, avec une valorisation de 1 milliard, et a lancé une offre publique sur CoinList en février de cette année. Les investisseurs sont des noms comme Brevan Howard, DWF Labs, Susquehanna.

En d'autres termes, pendant que S chutait de 1.03 à 0.028, AC était justement occupé à monter les fondations d'un tout nouveau projet d'un milliard de dollars.

Ce qui pique encore plus, c'est la conception du jeton de Flying Tulip.

Les investisseurs en première levée reçoivent un NFT appelé ftPUT, qui est essentiellement une option perpétuelle de vente (put) : s'ils perdent de l'argent, ils peuvent à tout moment brûler le jeton et récupérer leur capital au prix d'origine. La page de l'offre publique sur CoinList indique clairement, en gras, que les FT achetés sur le marché public (jetons fongibles, c'est-à-dire des jetons normaux) ne bénéficient pas de ce droit, réservé aux participants en première levée.

En comparaison, les détenteurs de S qui ont acheté sur le marché secondaire voient leur jeton à 0.028, point final. Pas de prix plancher, pas de remboursement, personne ne vous écrit une sortie de secours...

Cela ne me concerne pas

La déclaration de départ d'AC a été publiée sur X, elle est courte, mais chaque phrase semble avoir été pesée.

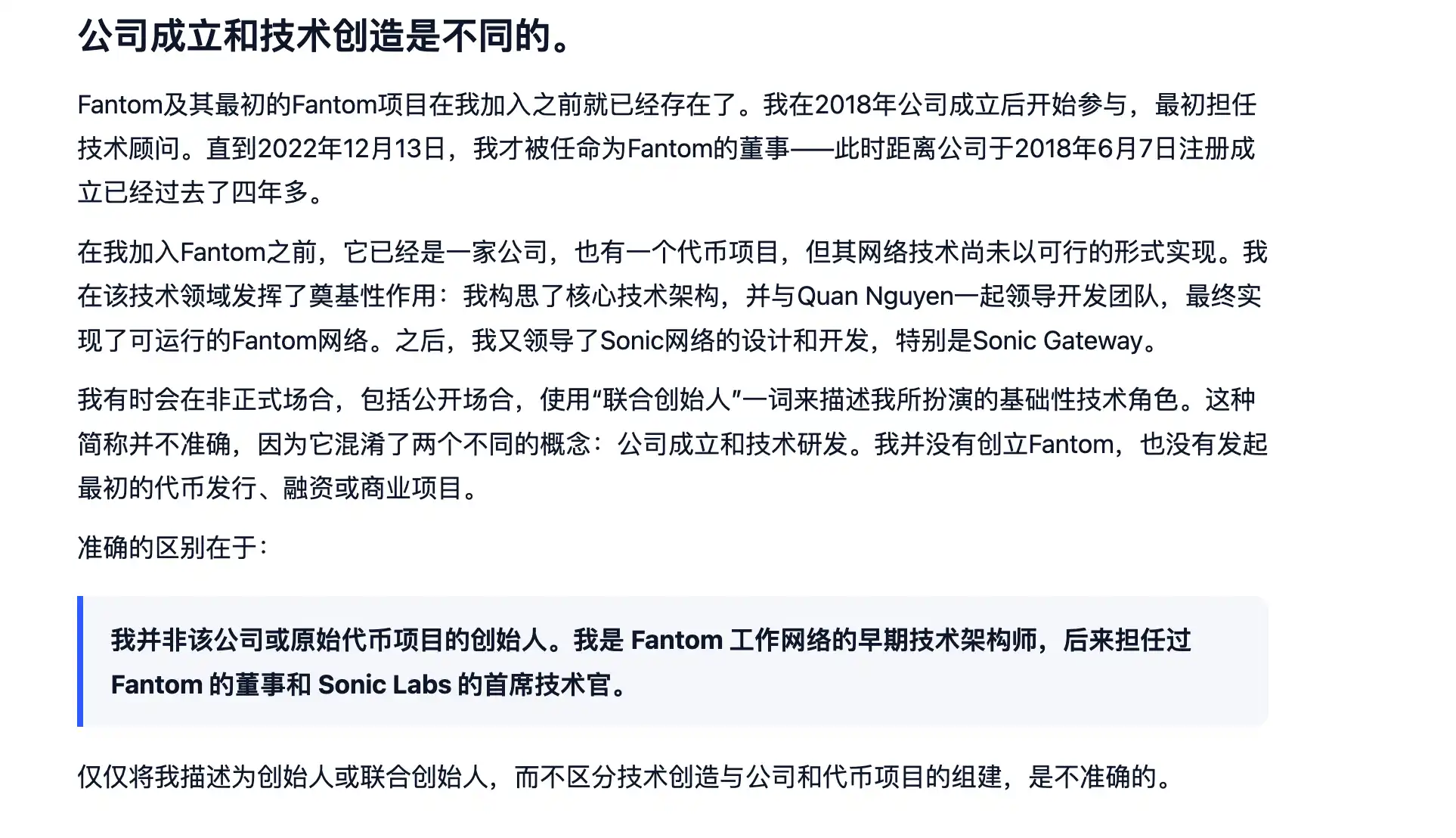

Il dit qu'il a rejoint Fantom en 2018 en tant que conseiller technique, et qu'il n'est devenu officiellement administrateur qu'en décembre 2022. Il n'est pas le fondateur de Fantom, il ne l'a jamais été, juste l'un des premiers architectes techniques. Il était responsable de la technologie de base, y compris le système central de Sonic et la passerelle inter-chaînes.

Puis vient le paragraphe clé, l'idée principale étant :

« Je suis responsable des décisions techniques que j'ai pilotées, mais les décisions concernant la migration, l'airdrop, la tokenomics, le traitement de l'ancien réseau… pour celles-là, je ne suis ni l'initiateur ni celui qui a le dernier mot. »

En une phrase, il se dissocie complètement de la chute de 97 % du jeton S. La technologie, c'est moi qui l'ai faite, et elle fonctionne. Quant à savoir pourquoi le jeton que vous avez acheté est passé de 1 à 0.03, ce sont les décisions des autres.

Je ne porte pas de jugement sur la validité de cette affirmation, mais je dois admettre que cette dissociation est tellement nette qu'elle force l'admiration.

La plupart des fondateurs de projets qui s'enfuient soit font le mort, soit publient une déclaration vague pleine de « nous » et d'« équipe », diluant la responsabilité dans un bouillon collectif. AC est différent, il trace ses limites de responsabilité avec une précision extrême, au point qu'il est difficile de le contredire, car il n'a effectivement pas géré la tokenomics.

Et ce n'est pas une idée qu'il a eue sur le moment.

En mars 2022, AC a annoncé quitter l'industrie crypto, invoquant la pression réglementaire et l'épuisement. À l'époque, la TVL de Fantom s'était évaporée de près d'un tiers en une semaine, et la communauté était en colère. Quelques mois plus tard, il est discrètement revenu, pour travailler justement sur la refonte technique de Sonic.

Au départ, il dit être fatigué. Au retour, il ne fait pas de bruit. Et en repartant, il dit « ces 18 derniers mois, j'étais en fait occupé par autre chose ».

De son côté, Sonic a vu son équipe dirigeante changer radicalement dans les six mois précédant son départ. Le CEO Mitchell Demeter, arrivé en septembre dernier, a démissionné en février de cette année, suivi par le responsable des opérations. Après le départ du CEO, le conseil d'administration a assuré l'intérim pendant quelques mois, et maintenant, le conseil démissionne aussi, remplacé par un nouveau CEO, Matt Visser, qui n'a jamais dirigé une blockchain publique de première ligne.

Cinq mois, et toute la direction a été renouvelée de haut en bas. La déclaration officielle de Sonic ne cherche pas à embellir, écrivant directement : « Le jeton a baissé, le moral de la communauté aussi, nous ne prétendrons pas le contraire ».

Cette « franchise de résignation » est rare dans l'industrie crypto. Mais le problème, c'est que ce sont les nouvelles équipes qui disent la vérité, et celui qui part est celui dont le nom a de la valeur.

Le scénario de l'échappée belle

En regardant la trajectoire d'AC ces dernières années, on discerne un rythme.

En 2020, il écrit Yearn Finance, le produit phare du DeFi Summer, dont la TVL atteint des dizaines de milliards de dollars. Il le laisse rapidement filer sans vraiment s'en occuper. Yearn a ensuite fonctionné tout seul, plutôt bien d'ailleurs, mais il n'avait plus grand-chose à voir avec lui.

Puis il travaille sur l'architecture technique de Fantom, qui connaît une hausse. En mars 2022, il annonce quitter la scène, et Fantom entre ensuite dans une longue dégringolade, avant d'être rebaptisé Sonic et relancé avec un nouvel habillage. Il revient avec le titre de CTO. À son lancement, la TVL de Sonic dépasse le milliard, puis s'effondre progressivement jusqu'à son état actuel.

À chaque fois, il se retire au moment du pic de popularité ou juste au début du refroidissement, pour passer à la chose suivante. À chaque fois, les détenteurs des anciens projets subissent l'essentiel de la baisse après son départ.

Flying Tulip est son quatrième projet en cours. Je pense que cette fois, il a probablement vraiment assimilé les leçons des expériences précédentes, et les a intégrées dans la conception du jeton.

Si vous participez à l'offre publique de Flying Tulip sur CoinList, en achetant un FT à 0,10 $, vous ne recevez pas le jeton lui-même, mais un NFT appelé ftPUT, le jeton étant verrouillé à l'intérieur. Ce NFT est cette option perpétuelle de vente (put). Vous avez trois choix.

Première option : ne rien faire. Le jeton reste dans le NFT, il n'est pas négociable, mais le droit de remboursement est préservé. Quand vous voulez partir, vous brûlez le jeton et récupérez votre USDC ou ETH au prix d'origine. Peu importe à combien le FT se négocie sur le marché secondaire, votre capital est garanti.

Deuxième option : extraire le jeton du NFT pour le négocier librement. Mais au moment de l'extraction, le droit de remboursement est définitivement perdu. Le capital correspondant aux jetons extraits est libéré au profit du protocole pour des rachats et des destructions.

Troisième option : extraire une partie et garder une partie. Ce qui reste dans le NFT reste protégé, ce qui est extrait est à découvert.

AC a lui-même dit une chose intéressante dans un entretien avec The Block, l'idée étant qu'à cause de l'existence de ce put perpétuel, l'argent levé ne peut en réalité pas être dépensé du tout.

L'argent effectivement levé est donc zéro. D'où viennent alors les frais de fonctionnement ?

Tous les fonds levés sont placés dans des protocoles de prêt comme Aave, Ethena, avec des stratégies conservatrices, visant un rendement annuel d'environ 4 %. Sur la base d'une levée complète d'un milliard de dollars, cela génère environ 40 millions de dollars d'intérêts par an. Cet argent sert à payer l'équipe, le développement et les rachats. L'équipe ne reçoit aucune allocation initiale de jetons, tous les FT doivent être achetés sur le marché public grâce aux revenus du protocole.

Je dois reconnaître que cette conception est plutôt ingénieuse dans le monde du DeFi. Elle résout le problème le plus criant des dernières années dans l'industrie crypto : les équipes de projet qui prennent l'argent et s'enfuient, ou le dépensent n'importe comment, laissant les investisseurs ruinés. La solution d'AC revient à lui lier les mains : l'argent ne peut pas être touché, l'équipe ne reçoit pas de jetons à l'avance, et les investisseurs peuvent se retirer à tout moment.

Mais ingénieuse ou non, cette protection n'existe qu'en première levée. Une fois le FT listé sur les exchanges, les jetons achetés sur le marché secondaire ne sont pas accompagnés du ftPUT, comme l'indique la phrase en gras sur la page CoinList.

Les acheteurs sur le marché public voient le même jeton, mais bénéficient d'un traitement complètement différent.

Un reflet de l'industrie

Cette année, l'argent quitte le marché crypto, ce n'est un secret pour personne.

Le BTC a perdu près de 20 % depuis janvier, et la baisse médiane des altcoins est bien supérieure. Les personnes du milieu ouvrent leurs applications boursières pour voir le Nasdaq à des sommets, puis reviennent à leurs propres positions… la sensation n'a pas besoin d'être décrite.

L'opération réelle de beaucoup cette année a été de déplacer progressivement leurs positions vers les actions américaines et les produits de rendement sur stablecoins. L'activité sur les chaînes diminue visiblement.

Dans un tel environnement, le départ d'AC de Sonic n'est que la partie émergée de l'iceberg. Tout le secteur des L1 vit la même histoire : TVL en baisse, perte d'utilisateurs, changement d'équipe fondatrice ou disparition pure et simple. Sonic sert simplement d'exemple, à cause de sa notoriété et de sa chute extrême.

Mais le cas d'AC a une dimension que les autres projets n'ont pas.

La valorisation actuelle de Flying Tulip est d'environ un milliard de dollars. La capitalisation actuelle de Sonic est d'environ 100 millions. La même personne, à la même période, un projet à un milliard, l'autre à 100 millions, un facteur dix. La différence ? La différence, c'est le nom auquel AC est attaché.

C'est un fait de l'industrie DeFi que peu de gens osent dire tout haut.

La valorisation de nombreux projets n'est pas basée sur leurs revenus, leurs utilisateurs ou leurs barrières technologiques, mais sur le nom d'une personne. Le nom est là, l'argent est là. Le nom part, l'argent suit.

Le marché baissier arrache ce voile pudique. En marché haussier, toutes les L1 montent, on ne distingue pas ce qui relève des fondamentaux ou du nom. Quand la marée se retire, ce qui reste devient clair.

Un autre détail, que je trouve le plus intéressant.

La chaîne de déploiement initiale de Flying Tulip est Sonic. AC a quitté le conseil d'administration de Sonic, il ne participe plus à aucune décision opérationnelle, mais son nouveau projet démarre justement sur Sonic. Il est parti, mais ses affaires sont toujours là.

Le capitaine a quitté le navire, mais il a ouvert une nouvelle boutique sur le quai, vendant des produits plus chers que ceux du bateau.