TL;DR

Les exportations sud-coréennes de plusieurs types de mémoire sur les 20 premiers jours de juin affichent une croissance importante en valeur et en prix au kilogramme en glissement annuel, suscitant un nouveau débat sur l'obtention potentielle d'une prime liée aux goulets d'étranglement des infrastructures d'IA par les fabricants.

Ce qui rend ceci important ne réside pas seulement dans l'ajout de nouvelles données d'exportation de semi-conducteurs, mais dans le fait qu'il touche simultanément deux variables cruciales pour les investisseurs : la valeur des expéditions augmente, et la valeur exportée par unité de poids augmente également. La première pointe vers l'intensité de la demande, la seconde vers une évolution des prix et de la structure des produits vers des articles à plus forte valeur ajoutée. Pour les actions du secteur de la mémoire, cela est plus porteur de sens qu'une simple augmentation des volumes vendus, car cela impacte les revenus, les marges brutes et l'espace de révision à la hausse du BPA.

Au cours de l'année écoulée, le marché a déjà intégré que la mémoire HBM (High Bandwidth Memory) est une ressource rare dans les serveurs d'IA. La controverse porte sur la nature de cette rareté : s'agit-il simplement d'une hausse de prix limitée à quelques produits haut de gamme, ou commence-t-elle déjà à se répercuter sur la chaîne plus large de la mémoire DRAM, NAND et des SSD. Dans le premier cas, les actions du secteur resteraient davantage un jeu de reprise cyclique. Dans le second, l'ancrage de valorisation de SK Hynix, Samsung et Micron pourrait partiellement basculer du « cycle des stocks » vers celui des « goulets d'étranglement des infrastructures d'IA ».

Les données sud-coréennes fournissent un signal fort, pas une conclusion définitive. Les données par catégorie et en prix au kilogramme pour les 20 premiers jours de juin, en particulier, sont plus adaptées pour l'instant en tant qu'observation préliminaire dans le cadre des agrégats des réseaux sociaux, et ne peuvent être considérées comme une confirmation officielle complète. Leur valeur est de faire passer une problématique souvent narrative à un stade pouvant être croisé avec les données commerciales, les indicateurs de prix et les orientations des entreprises.

Les exportations sud-coréennes donnent un signal de prix au marché

La signification la plus directe de cet ensemble de données est que la dynamique du secteur de la mémoire pourrait ne pas se limiter à une reprise des volumes expédiés, mais inclurait également un renchérissement des prix et une amélioration du mix produit.

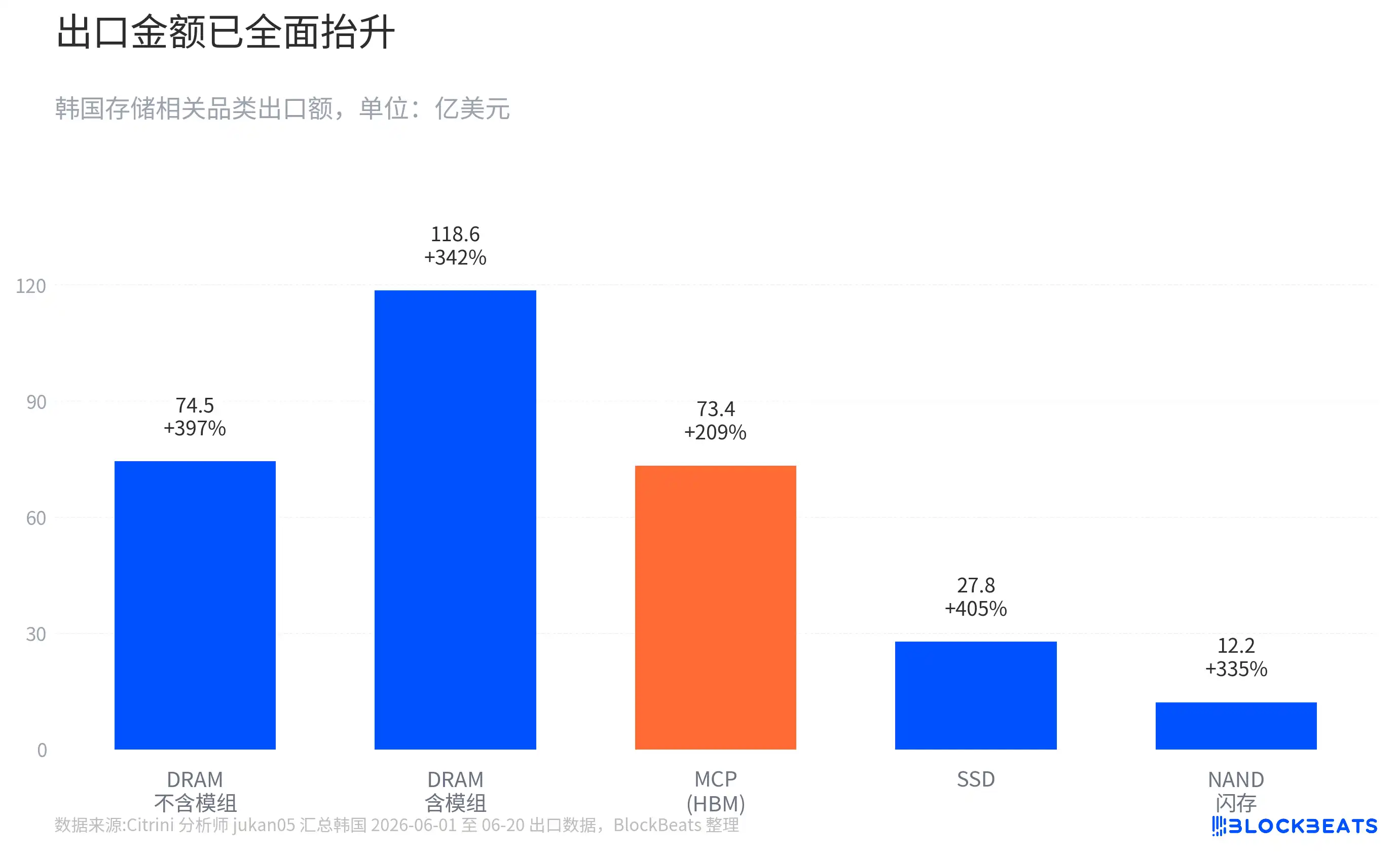

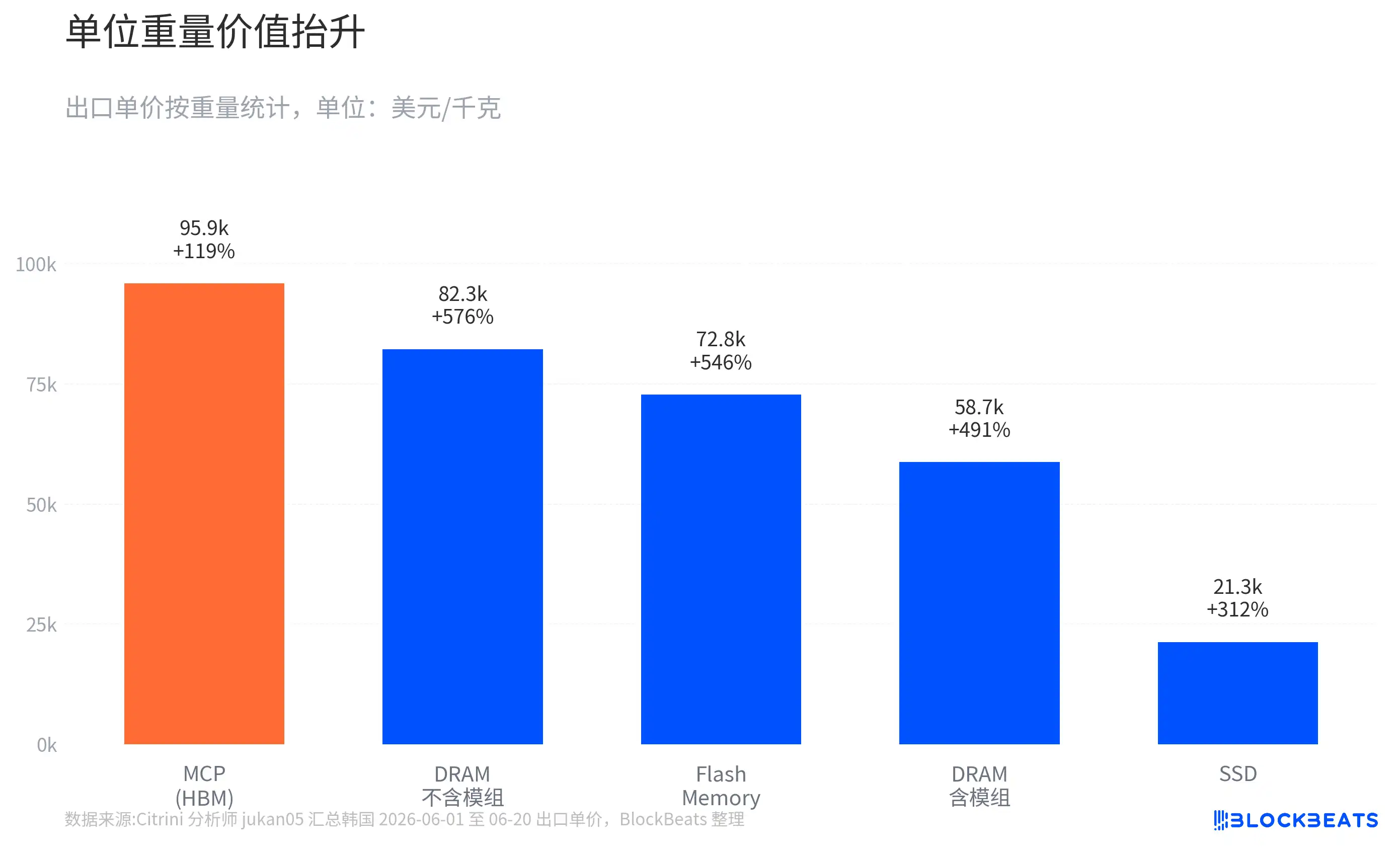

Les données préliminaires d'exportation sud-coréennes du 1er au 20 juin montrent une croissance en glissement annuel élevée pour la valeur exportée de plusieurs catégories : DRAM, NAND/Flash, MCP, SSD. La valeur exportée du DRAM (hors modules) a presque quadruplé en glissement annuel, celle incluant les modules a plus que triplé. Les exportations de NAND/Flash et de SSD affichent également une forte croissance. Ce qui retient davantage l'attention du marché est le prix au kilogramme, avec des augmentations dépassant 500% en glissement annuel pour certaines catégories liées au DRAM et au NAND.

Ces chiffres doivent être interprétés avec prudence quant à leur périmètre. Les données sur 20 jours ressemblent davantage à un instantané mensuel des données commerciales coréennes, indiquant une direction et une pente, mais ne constituent pas les chiffres définitifs pour le mois entier. Les classifications par catégories peuvent aussi ne pas correspondre exactement à la compréhension des produits par les investisseurs, il est donc hasardeux de les extrapoler directement dans des modèles de bénéfices annuels.

Une référence plus solide provient des données officielles de mai déjà publiées. Selon des médias sud-coréens s'appuyant sur des données officielles, les exportations totales de la Corée du Sud en mai ont atteint 87,75 milliards de dollars, en hausse de 53,2% en glissement annuel ; les exportations de semi-conducteurs ont atteint 37,16 milliards de dollars, en augmentation d'environ 169%, atteignant un record mensuel et représentant 42,3% des exportations totales. Les exportations d'ordinateurs et d'équipements connexes ont également fortement augmenté, les médias les reliant à la demande de SSD pour serveurs d'IA. Les exportations préliminaires du 1er au 10 juin étaient également robustes, avec un total de 28,6 milliards de dollars (+86% en glissement annuel), les exportations de semi-conducteurs s'élevant à environ 11 milliards de dollars (plus du triple).

Cela fait que les données agrégées des réseaux sociaux pour les 20 premiers jours de juin ne sont plus un signal isolé. Elles s'inscrivent dans la continuité de la tendance des exportations officielles précédentes. Pour les investisseurs, la continuité est plus importante qu'un pic mensuel isolé, car elle détermine si la révision à la hausse des bénéfices peut passer d'une surprise ponctuelle à un ajustement du modèle sur plusieurs trimestres.

L'explosion du prix au kilogramme ne signifie pas une multiplication par cinq du prix des puces

L'erreur d'interprétation la plus fréquente de ces données serait de traduire directement l'explosion du prix au kilogramme par « le prix de chaque puce a été multiplié par plusieurs fois ». Une explication plus précise est que le prix au kilogramme reflète l'effet combiné de la hausse des prix, de la montée en gamme de la structure des produits et du périmètre statistique.

Dans les données d'exportation sud-coréennes, le prix moyen de certaines catégories est calculé par poids. Pour les matières premières, cet indicateur est facile à comprendre. Mais pour les semi-conducteurs, la valeur d'un kilogramme de marchandises peut varier considérablement. Un kilogramme de puces mémoire bas de gamme et un kilogramme de HBM, de DRAM haute capacité ou de produits à assemblage complexe n'ont pas la même densité de valeur. La hausse du prix au kilogramme peut provenir soit d'une augmentation du prix pour un produit similaire, soit d'un glissement de la structure des exportations vers des produits à plus forte valeur ajoutée.

C'est précisément le cœur du sujet pour l'IA. Les serveurs d'IA nécessitent des systèmes mémoire à bande passante plus élevée, capacité plus importante et latence plus faible. La densité de valeur du HBM et du DRAM haut de gamme est bien supérieure à celle des produits mémoire standard. Lorsque la part de ces produits dans la structure des exportations augmente, la valeur moyenne exportée par kilogramme est tirée vers le haut. Ce que le marché observe n'est pas une multiplication par cinq du prix de toutes les puces mémoire, mais une amélioration de la part des produits haut de gamme combinée à une hausse des prix, qui modifie la qualité des revenus de la chaîne mémoire.

La catégorie MCP nécessite également une attention particulière. Le marché utilise souvent le MCP comme indicateur indirect lié au HBM, car ce dernier implique souvent l'empilement et l'assemblage de plusieurs puces. Mais le MCP (Multi-Chip Package) n'est pas synonyme du HBM au sens strict ; il peut inclure d'autres produits à assemblage multi-puces. La robustesse de la valeur exportée et du prix du MCP peut soutenir la tendance d'une « demande forte pour la mémoire à assemblage avancé », mais ne peut être directement assimilée au chiffre d'exportation du HBM.

Cette nuance n'affaiblit pas la valeur des données, elle les rend au contraire plus adaptées aux décisions d'investissement. La conclusion réellement utile n'est pas de savoir précisément de combien un type de produit a augmenté, mais que plusieurs catégories de mémoire affichent simultanément une amélioration de la valeur et de la valeur unitaire, indiquant que la demande d'IA pourrait ne plus se limiter à l'îlot isolé du HBM. Elle commence, à travers l'allocation des capacités, la structure des produits et les achats des clients, à influencer le système de prix de la mémoire au sens large.

La pénurie de HBM modifie la position de tarification des fabricants de mémoire

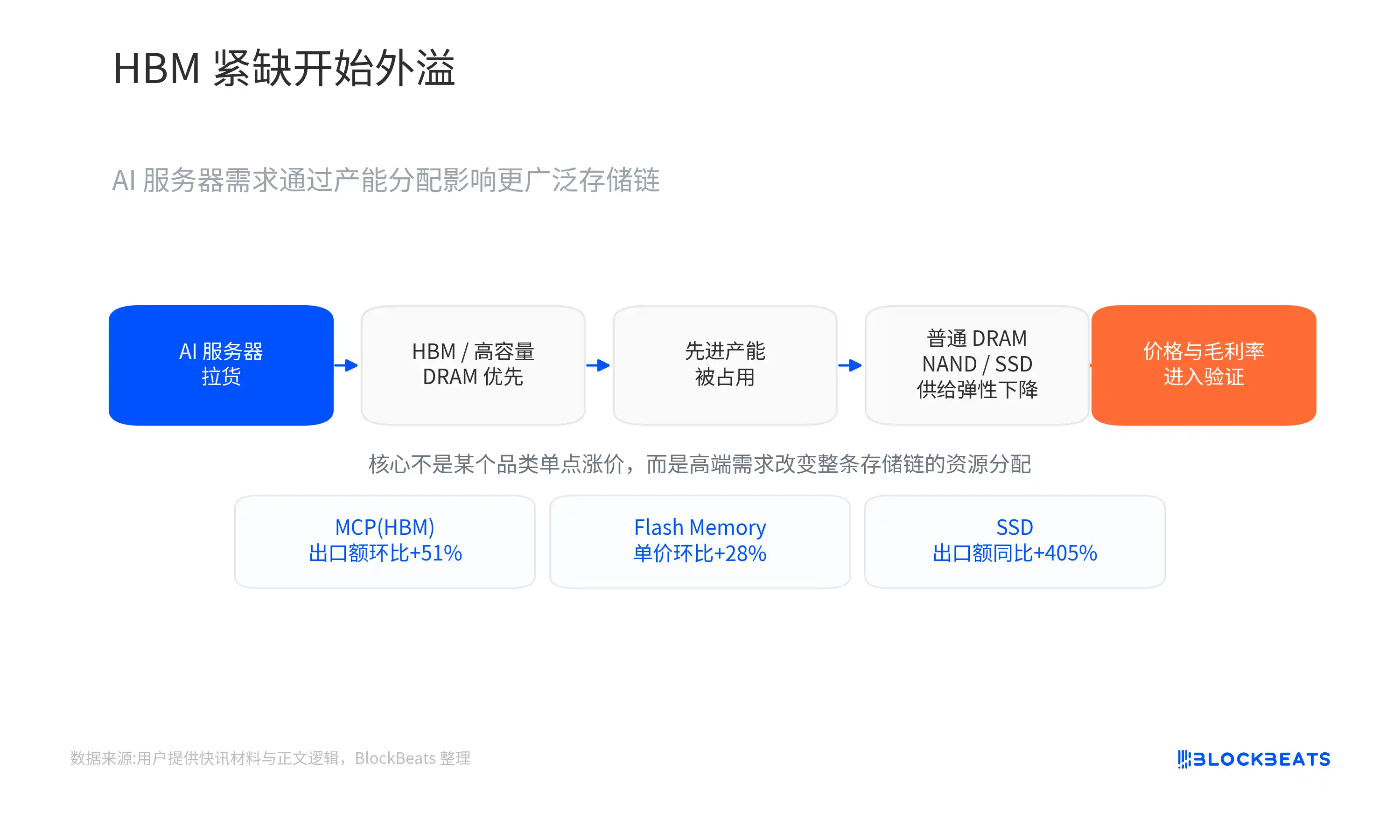

Si l'on regarde uniquement le HBM lui-même, le marché sait depuis longtemps qu'il est rare. La nouvelle question est : pourquoi la pénurie de HBM affecterait-elle le DRAM, le NAND et les SSD.

Le mécanisme n'est pas complexe. Les capacités de production avancées, les ressources de R&D et les capacités de certification client des fabricants de mémoire sont limitées. Lorsque Nvidia et les opérateurs de cloud verrouillent continuellement les produits à haute valeur ajoutée comme le HBM et le DRAM haute capacité, les fabricants prioriseront l'allocation de leurs ressources vers les orientations offrant des rendements plus élevés et une visibilité des commandes plus forte. Cela maintiendra une tension continue sur l'offre de produits haut de gamme et pourrait indirectement réduire l'élasticité de l'offre pour le DRAM, le NAND et les SSD standards.

SK Hynix est le bénéficiaire le plus direct de cette logique. Le marché considère généralement que sa part de marché sur le HBM est en tête. Selon des rapports sectoriels et d'analystes, la visibilité sur la capacité de production de HBM de SK Hynix pour 2026 est élevée, la demande des clients dépassant les capacités d'offre, avec une croissance des ventes de produits à forte valeur ajoutée. Pour un fabricant de mémoire, le verrouillage anticipé des capacités par les clients et la croissance des ventes de produits haut de gamme changent non seulement les revenus du prochain trimestre, mais aussi la perception du marché quant à son pouvoir de fixation des prix. La question centrale pour une action cyclique traditionnelle est de savoir combien de temps les prix peuvent rester élevés. Pour un actif faisant face à un goulet d'étranglement, la question est de savoir combien les clients sont prêts à payer en prime pour un approvisionnement garanti.

La logique est légèrement différente pour Samsung et Micron. Samsung a une plus grande taille dans le NAND et la capacité mémoire globale, tout en rattrapant son retard sur la certification client pour le HBM haut de gamme. Micron bénéficie de l'expansion de la demande pour la mémoire haut de gamme et de la diversification des chaînes d'approvisionnement. Pour ces deux entreprises, ce que le marché anticipe n'est pas qu'elles ont déjà totalement reproduit le pouvoir de tarification de SK Hynix sur le HBM, mais plutôt que si la pénurie de HBM se répercute sur les prix du DRAM haut de gamme, des SSD d'entreprise et du NAND, leur élasticité de marge brute pourrait être plus forte que lors du cycle précédent.

Dans une interview sur No Priors, le PDG d'Intel, Pat Gelsinger (note : l'article original mentionnait 陈立武, qui est le nom chinois de Pat Gelsinger), a suggéré que les goulets d'étranglement des infrastructures d'IA se propagent du GPU à la mémoire, au CPU, à l'interconnexion optique, à la conversion d'énergie, à l'assemblage avancé et aux matériaux. L'important ici n'est pas de reformuler la stratégie d'Intel, mais d'illustrer un contexte plus large : les contraintes des datacenters d'IA ne se limitent plus à un seul GPU. Tout élément limitant l'expansion des grappes et leur efficacité pourrait acquérir un nouveau pouvoir de fixation des prix.

La mémoire est l'un des premiers maillons observables via les données commerciales. Un GPU, aussi puissant soit-il, a besoin d'une bande passante et d'une capacité mémoire suffisantes pour être alimenté en données. L'augmentation des tâches d'inférence et d'agents intelligents rendra les exigences en matière de mémoire, de stockage et de ressources d'ordonnancement plus complexes. La valeur des données d'exportation sud-coréennes réside précisément dans le fait qu'elles font passer le jugement plutôt macro de « propagation des goulets d'étranglement des infrastructures d'IA » au concret des changements de valeur et de valeur unitaire des exportations de mémoire.

Les actions du secteur de la mémoire restent soumises aux contraintes du cycle

Pour les investisseurs, cette hausse du secteur ressemble plus à une combinaison « d'accélération de la dynamique actuelle et de réévaluation des bénéfices futurs » qu'à une simple histoire. Les données d'exportation montrent que la demande et les prix ont déjà un soutien tangible, le marché achète réellement la possibilité d'une révision à la hausse des revenus, des marges brutes et du BPA pour 2026.

Si les prochains résultats financiers valident cette tendance, la prime de valorisation de SK Hynix sera la plus facile à justifier : leadership sur le HBM, commandes clients verrouillées, croissance des volumes de produits à forte valeur ajoutée, constituant ensemble une visibilité élevée. La clé pour Samsung réside dans sa capacité à transformer sa remontée sur le HBM haut de gamme en commandes réelles, tout en bénéficiant d'un soutien plus large des prix du NAND et des SSD. Micron devra démontrer que la hausse des prix du DRAM haut de gamme et du stockage datacenter se traduit dans les marges brutes et les orientations.

Le risque réside aussi là. La mémoire reste un secteur fortement cyclique, l'expansion de l'offre, les variations des stocks et le rythme des achats des clients influenceront les prix. Les données préliminaires sur 20 jours peuvent indiquer une pente plus raide, mais ne prouvent pas la certitude pour l'année entière. La hausse du prix au kilogramme peut indiquer une densité de valeur accrue, mais ne permet pas de dissocier complètement la part due à la hausse du prix moyen de vente de celle due au changement de mix produit. La robustesse du MCP peut servir de signal indirect lié au HBM, mais ne peut être directement assimilée aux exportations de HBM.

Un autre risque provient des dépenses en capital liées à l'IA elle-même. Si le rythme des investissements dans l'électricité, le refroidissement, l'assemblage ou l'informatique globale ralentit, la demande de mémoire en subira également les effets. La propagation des goulets d'étranglement est à la fois la raison d'une prime pour la mémoire et une contrainte potentielle. Si d'autres maillons du système se bloquent en premier, le rythme de libération de la demande de mémoire pourrait également être reporté.

Les résultats financiers détermineront si l'ancrage de valorisation peut basculer

Cette réévaluation devra finalement se concrétiser dans les états financiers des entreprises, et non rester au stade des données commerciales. Les données officielles d'exportation pour l'intégralité du mois de juin donneront d'abord au marché une confirmation plus complète : la forte croissance des 20 premiers jours se maintient-elle, les indicateurs de prix restent-ils élevés, la robustesse du NAND et des SSD n'est-elle due qu'à de grosses commandes ponctuelles.

La validation la plus cruciale viendra des résultats du T2 et du T3 de SK Hynix, Samsung et Micron. Le marché devra voir les livraisons et les prix du HBM continuer de progresser, les prix moyens de vente du DRAM et du NAND s'améliorer simultanément, la demande de SSD datacenter générer une hausse des marges brutes, et non se refléter uniquement dans le chiffre d'affaires. Si les marges brutes et les orientations ne suivent pas la pente suggérée par les données d'exportation, la réévaluation retournera rapidement à un jeu cyclique.

Le jugement le plus prudent actuellement est que les données d'exportation sud-coréennes sur 20 jours sont déjà suffisamment solides pour justifier que le marché révise à la hausse l'élasticité bénéficiaire des fabricants de mémoire et relance le débat sur la prime liée aux goulets d'étranglement de l'IA. Mais elles ne suffisent pas encore à prouver que le secteur de la mémoire s'est affranchi du cycle. Ce qui déterminera si l'ancrage de valorisation peut basculer n'est pas la hauteur d'un chiffre en glissement annuel, mais la capacité des prix, de la structure des produits et de la rentabilité à se maintenir simultanément au cours des prochains trimestres.