Auteurs : Block Analytics Ltd, Merkle 3s Capital

Une IPO anticipée de six mois

Le 12 juin, SpaceX entrera en bourse au Nasdaq avec une valorisation de 1,75 billion de dollars, devenant la plus grande introduction en bourse de l'histoire des marchés financiers. Ce chiffre dépasse Walmart, JPMorgan, et la somme de tous les géants traditionnels de l'énergie réunis. Une société spatiale encore déficiente dont la valorisation surpasse une large partie du S&P 500.

Mais ce qui soutient réellement ce 1,75 billion, ce n'est pas le Starship qui explose à répétition au Texas, ce sont ces quelque 8000 petites antennes blanches appelées Starlink qui tournent au-dessus de nos têtes. Les fusées ne sont qu'un ticket d'entrée, l'internet par satellite est la machine à cash. C'est la contradiction que le marché a mis un trimestre à digérer après le dépôt du prospectus de SpaceX.

Ce qui mérite davantage réflexion, ce sont les actions liées. Du 25 mars, date de la fuite du prospectus, à aujourd'hui : TSLA +10%, RKLB +88%, FLY +70%, QCOM +56%, DXYZ +79% — une frénésie de capitaux centrée sur SpaceX a déjà parcouru une grande partie de son parcours. Les investisseurs particuliers qui arrivent maintenant vont-ils alimenter le rallye ou ramasser les miettes ? Passons-les en revue une par une.

Les trois visages du prospectus

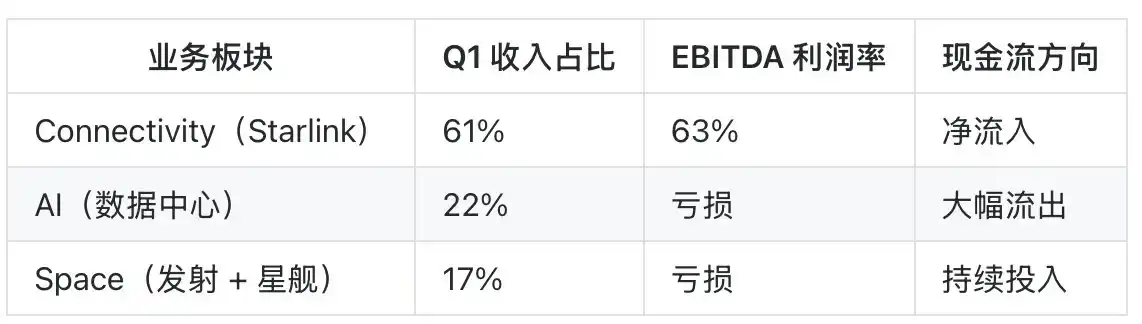

SpaceX a divisé ses activités en trois blocs : Space (lancements et Starship), Connectivity (Starlink), AI (centres de données et puissance de calcul). Cela semble équilibré, mais financièrement, c'est une machine sérieusement déséquilibrée.

Starlink est le véritable générateur de trésorerie. Au T1 2026, les abonnés payants ont dépassé les 10,3 millions, représentant 61% des revenus du groupe sur le trimestre, avec une marge EBITDA de 63%. C'est un chiffre plus élevé que celui de la plupart des sociétés SaaS. Dans le secteur de l'internet par satellite, une fois l'effet d'échelle franchi, le coût marginal tend vers zéro — SpaceX a passé ce cap.

La trajectoire du Revenu Moyen par Utilisateur (ARPU) est l'autre aspect à surveiller. En 2023, l'abonnement mensuel moyen de Starlink se situait entre 110 et 130 dollars. En 2024, avec l'ouverture des marchés en développement, il est tombé à 90-100 dollars. Au second semestre 2025, en raison de forfaits d'entrée de gamme Direct to Cell et d'utilisateurs professionnels de niche, il est descendu dans la fourchette de 75 à 85 dollars. Le nombre d'utilisateurs double, mais le revenu par utilisateur est divisé par deux, c'est l'histoire classique de "compensation volume/prix".

L'avantage, c'est que le marché total adressable (TAM) s'ouvre — l'Inde, l'Asie du Sud-Est, l'Afrique, ces marchés à faible ARPU n'étaient pas dans le modèle économique initial de Starlink. L'inconvénient, c'est la pression sur la marge brute, car la subvention du matériel est plus élevée sur les marchés bas de gamme, allongeant le délai de récupération du coût par utilisateur de 14 à 22-28 mois. Nous considérons que jusqu'en 2027, Starlink est avant tout une histoire de "croissance du nombre d'utilisateurs avant l'ARPU". Il ne faut pas surréagir à une baisse ponctuelle de l'ARPU dans les résultats trimestriels, mais il faut être vigilant face au risque potentiel d'un "ralentissement simultané de la croissance des utilisateurs ET de l'ARPU".

L'activité IA est à l'autre extrême. Au T1, les dépenses en capital ont brûlé 7,7 milliards de dollars, principalement injectés dans la phase 2 du centre de données de Memphis, au Texas. Le contrat de puissance de calcul signé avec Anthropic à 1,25 milliard de dollars par mois semble beau, mais il stipule clairement : résiliation unilatérale possible sous 90 jours. Cela signifie que les revenus IA comptabilisés peuvent s'évaporer à tout moment.

Le segment Space reste déficiant en raison du développement continu de Starship. La logique de cette activité est : baisser le prix des fusées, puis facturer des péages via Starlink, et enfin que le centre de données IA absorbe toute la puissance de calcul. Les trois pièces du puzzle sont indispensables, mais seul Starlink génère réellement des liquidités.

Au niveau du contrôle, Elon Musk détient 85,1% des droits de vote. C'est une structure de contrôle encore plus absolue que celle de Mark Zuckerberg à l'époque de Meta, ce qui signifie qu'investir en tant que particulier revient essentiellement à un acte de "foi". Le TAM présenté par SpaceX dans son prospectus est de 28,5 billions de dollars, décomposé ainsi : large bande par satellite (1,2 billion), lancements gouvernementaux/défense (400 milliards), puissance de calcul IA (12 billions), économie de l'espace lointain et lunaire (9 billions), le reste étant l'industrie spatiale. La plupart de ces chiffres ne pourront être vérifiés qu'à l'horizon 2040.

TSLA : Le "protagoniste caché" cité 87 fois dans le prospectus

S'il ne fallait choisir qu'une action liée à SpaceX, la réponse n'est pas une société de fusées, c'est Tesla.

Le prospectus de SpaceX mentionne Tesla 87 fois, bien plus que toute autre entité. Les deux sociétés partagent des équipes de conception de puces, l'architecture de calcul Dojo, et la capacité de production de l'usine de puces Terafab au Texas. Le plan "Galactic Heart" annoncé publiquement par Musk début 2026 vise essentiellement à interconnecter la puissance de calcul de SpaceX et le bassin de données d'entraînement FSD de Tesla — ce ne sont pas deux entreprises, c'est un empire technologique sciemment scindé en deux.

Les marchés financiers votent déjà avec leurs pieds. Du dépôt du prospectus le 25 mars à aujourd'hui, TSLA a augmenté de 10,24%. Cette hausse peut sembler moins spectaculaire que celle de nombreuses petites valeurs liées, mais il faut se rappeler que la capitalisation boursière de Tesla se compte en billions : 10% représentent l'équivalent de toute la valeur de Ford. Sur quoi parie le marché ? Sur la réévaluation de la participation indirecte de Tesla dans SpaceX après l'introduction en bourse.

L'hypothèse la plus audacieuse est une fusion. Le marché anticipe effectivement une "intégration des deux sociétés vers 2027", mais cette probabilité dépend de la structure fiscale et de la patience de Musk envers le conseil d'administration de Tesla. Nous considérons davantage TSLA comme un "side pocket à haute certitude" de l'IPO de SpaceX, plutôt qu'un "billet de loterie pour une fusion".

Si vous croyez au potentiel de la puissance de calcul IA de SpaceX, alors Dojo de Tesla est la version la plus proche accessible sur le marché secondaire. Si vous croyez à l'histoire de génération de trésorerie de SpaceX, Tesla n'est pas le meilleur choix — il n'y a pas de lien commercial direct avec Starlink.

Trois concurrents directs : RKLB, ASTS, FLY

Le plus gênant avec l'IPO de SpaceX n'est pas pour SpaceX, mais pour ces trois sociétés. Elles bénéficient de la "prime sectorielle spatiale", mais doivent prouver qu'elles "ne se feront pas avaler par SpaceX".

Rocket Lab (RKLB) : Le petit SpaceX, l'unique substitut

RKLB est le champion de cette vague haussière, +88,85% depuis fin mars. La logique est simple : les particuliers ne peuvent pas acheter SpaceX, alors ils achètent celui qui y ressemble le plus. La petite fusée Electron de Rocket Lab a atteint un rythme de lancement commercial stable, et la fusée moyenne Neutron en développement vise le Falcon 9, avec un premier vol prévu fin 2026.

Le calendrier de Neutron est la variable la plus sensible pour RKLB. En 2024, l'objectif annoncé était un premier vol fin 2025. Mi-2025, il a été reporté au T1 2026. Fin 2025, il a été à nouveau repoussé au T4 2026. Les deux reports ont correspondu à des corrections de 15 à 25% du cours, ce qui montre l'attention extrême du marché sur ce jalon. Toute nouvelle sur les tests de moteur, les répétitions générales ou les fenêtres de lancement peut provoquer des mouvements à court terme.

Le moteur Archimedes a réussi ses tests de mise à feu longue durée. Le système de récupération du second étage s'inspire de Falcon 9 mais est simplifié, n'utilisant pas de grilles aérodynamiques mais un système de parachute plus conservateur. Si Neutron réussit son premier vol fin 2026, RKLB obtiendra un ticket d'entrée pour le contrat NSSL Phase 3 Lane 1 de la NASA, un pool de commandes gouvernementales d'environ 50 milliards de dollars sur 5 ans. À l'inverse, si le premier vol est encore reporté à 2027, tout l'ancrage de valorisation vacillera — la patience du marché pour un "substitut" a ses limites.

Mais la véritable barrière de RKLB n'est pas sa fusée, c'est qu'elle devient discrètement une "IDM spatiale" — elle fabrique ses fusées, ses plateformes satellites, offre ses services de lancement et gère ses constellations. Cette approche d'intégration verticale est la voie qu'a suivie SpaceX, et le marché lui accorde une prime.

Les risques sont également évidents. Tout retard ou échec du premier vol de Neutron entraînerait une réévaluation par le marché de toute l'histoire du "substitut". Et l'IPO de SpaceX elle-même est un aspirateur à valorisation — quand le vrai SpaceX devient accessible, combien vaut le substitut ?

AST SpaceMobile (ASTS) : L'AT&T spatial

ASTS emprunte un autre chemin : la connexion directe des téléphones mobiles par satellite. Pas besoin de terminal dédié, un iPhone ou un Android standard peut se connecter directement à une station de base spatiale. Le point fort de cette histoire est qu'elle concurrence directement le même TAM que Starlink Direct to Cell.

ASTS a signé des partenariats avec des opérateurs comme AT&T, Verizon, Vodafone, Rakuten. Le satellite BlueWalker 3 a atteint des débits de 14 Mbps en test. Mais son déploiement de satellites est bien en retard sur celui de Starlink, et le fonctionnement complet de la constellation nécessitera encore 18 à 30 mois.

La forte volatilité est la norme pour ASTS — des variations journalières de +/-10% sont courantes. Si votre tolérance au risque est faible, cette action n'est pas adaptée comme position de base. Mais si vous pariez sur le fait que "les opérateurs ne veulent pas que Starlink domine seul", alors ASTS est l'outil le plus tranchant pour ce scénario.

Firefly Aerospace (FLY) : Le outsider performant

FLY est un titre largement sous-estimé dans cette vague. Sa hausse de +70,38% semble importante, mais ses fondamentaux sont peut-être plus solides que ceux de RKLB. La fusée Alpha a réalisé plusieurs lancements commerciaux, et l'atterrisseur lunaire Blue Ghost est un entrepreneur clé du programme CLPS (Commercial Lunar Payload Services) de la NASA.

Le récit central de FLY est la "chaîne de valeur Terre-Lune" — une capacité complète de l'orbite basse à la surface lunaire. Lorsque le Starship de SpaceX transformera l'économie lunaire en réalité, FLY sera l'un des bénéficiaires directs. Elle n'a pas la notoriété de RKLB, mais sa capacité à obtenir des contrats de la NASA est peut-être la plus forte des trois.

Le risque commun aux trois est : après l'IPO de SpaceX, les capitaux qui jouaient le "substitut" pourraient se retirer pour se tourner vers l'original. C'est un risque classique de "réalisation de l'événement". Il faut réduire les positions avant, et non pas acheter au plus haut.

L'écosystème des partenaires : SATS, PL, AMZN, TMUS, QCOM, FLYX

L'IPO de SpaceX est un "coup de fouet" pour les partenaires — elle prouve que l'écosystème lui-même peut créer de la valeur boursière, et toute la chaîne de valeur sera réévaluée.

EchoStar (SATS) : Le vendeur de spectre

SATS est l'un des grands gagnants de ce jeu d'écosystème. Fin 2025, elle a vendu ses bandes de fréquences S et une partie de la bande AWS-4 à SpaceX pour 8,5 milliards de dollars en cash + 8,5 milliards en actions SpaceX. Cette transaction a transformé du jour au lendemain SATS, une société de télévision par satellite en difficulté, en un actionnaire important de SpaceX.

Depuis fin mars, SATS a progressé de 23,81%, apparemment modeste, mais cette hausse ne reflète pas pleinement la libération de la valorisation de la part d'actions SpaceX après l'IPO. Si SpaceX maintient sa valorisation à 1,75 billion après son entrée en bourse, la valeur réelle des actions détenues par SATS sera nettement supérieure à leur valeur comptable.

Planet Labs (PL) : Le passager le plus fidèle

PL est un client régulier des lancements partagés (rideshare) de SpaceX ; plus de 90% de ses satellites ont été mis en orbite par Falcon 9. +30,76% depuis fin mars. Cette société est un leader dans l'observation de la Terre, scannant quotidiennement toute la surface terrestre et vendant ses produits de données aux gouvernements, à l'agriculture, aux assurances, aux fonds spéculatifs.

PL et SpaceX ont une relation véritablement symbiotique. L'IPO de SpaceX ne changera pas les fondamentaux de PL, mais amènera le marché à réévaluer le potentiel du secteur de "l'observation de la Terre". Si vous croyez à la logique des "données comme actifs", PL est le titre le plus pur sur cette ligne.

Amazon (AMZN) : Le revirement dramatique d'adversaire à partenaire

La constellation Kuiper d'Amazon était le principal challenger potentiel de Starlink. Mais au second semestre 2025, AMZN a surpris en confiant une partie des contrats de lancement des satellites Kuiper à SpaceX — la raison invoquée étant que la capacité de lancement d'ULA et de Blue Origin n'était pas suffisante.

C'est un cas classique où la logique commerciale l'emporte sur les positions. Pour AMZN, l'IPO de SpaceX signifie qu'une valorisation de référence pour le projet Kuiper apparaît, et la valeur synergique d'AWS + Kuiper pourrait être redécouverte par le marché. Mais AMZN est trop gros ; l'IPO de SpaceX est davantage une "bonne nouvelle marginale" qu'un moteur central.

T-Mobile (TMUS) : L'allié numéro un de Direct to Cell

TMUS est le partenaire opérateur exclusif du service de connexion directe par satellite Starlink aux États-Unis. Depuis 2025, les abonnés T-Mobile peuvent envoyer et recevoir des SMS via les satellites Starlink dans les zones sans signal, avec extension à la voix et aux données en 2026. C'est une histoire révolutionnaire permettant aux opérateurs de contourner la construction traditionnelle de stations de base.

La réaction du cours de TMUS a été relativement modérée, mais l'entreprise a verrouillé un cadre de coopération sur 10 ans. Si la pénétration de Starlink Direct to Cell dépasse les attentes, TMUS est le bénéficiaire le plus stable de flux de trésorerie sur cette ligne.

Qualcomm (QCOM) : L'infrastructureur de base

QCOM a progressé de 56,59%, une hausse qui en a surpris beaucoup. La logique est la suivante : les puces de baseband des satellites Starlink, les modems côté téléphone pour Direct to Cell, et certaines puces de communication des centres de données SpaceX impliquent tous une coopération étroite avec Qualcomm.

QCOM est le "vendeur de pelles" le plus fondamental de l'écosystème SpaceX. Il ne parie sur aucune application particulière, mais chaque explosion d'application lui permet d'en récolter les bénéfices. Cette logique est totalement cohérente avec sa position à l'ère du smartphone.

flyExclusive (FLYX) : Le distributeur aéronautique de Starlink

FLYX est un fournisseur de services d'affrètement d'avions privés et l'un des distributeurs principaux de Starlink Aviation dans le secteur de l'aviation privée. C'est une entreprise de petite taille, très volatile, mais son plafond est clair — le marché de l'aviation privée dans son ensemble est limité.

Si vous voulez de la volatilité, FLYX l'offre ; si vous voulez de la certitude, FLYX n'est pas la réponse. C'est un titre typique à "beta élevé" de petite capitalisation.

Les canaux d'exposition indirecte : GOOGL, BAC, DXYZ, XOVR, VCX

Ce groupe se caractérise par la "détention indirecte d'actions SpaceX". Avant l'IPO, ils étaient le seul moyen pour les particuliers d'obtenir une exposition à SpaceX ; après l'IPO, la valeur de ce canal changera fondamentalement.

GOOGL et BAC : Les géants qui gagnent sans effort

Google détient environ 7% du capital de SpaceX, héritage d'un investissement en 2015. Sur la base d'une valorisation de 1,75 billion, la valeur comptable de cette participation est d'environ 120 milliards de dollars. Pour GOOGL, c'est un "actif dormant" qui ne changera pas les fondamentaux mais ajoutera une réévaluation notable aux comptes.

BAC est l'un des principaux banquiers dirigeants de l'IPO de SpaceX, avec des honoraires de syndication estimés entre 500 millions et 8 milliards de dollars. Pour une banque de cette taille, cette somme ne changera pas la valorisation, mais elle deviendra la "transaction phare" du trimestre. Les marchés financiers aiment les transactions phares.

DXYZ, XOVR, VCX : La dernière fenêtre pour les particuliers pour acheter SpaceX

Ces trois titres sont essentiellement des "fonds fermés détenant des actions SpaceX". DXYZ est Destiny Tech100, XOVR est l'ETF ERShares Private-Public Crossover, et VCX est Vinia Capital. Tous détiennent, via le marché secondaire ou des parts privées, une part significative d'actions SpaceX.

Depuis fin mars, DXYZ a progressé de 79,56%, avec une prime par rapport à la valeur nette d'inventaire (NAV) ayant dépassé 200% à un moment donné. C'est un signal très dangereux. Cette prime existe uniquement parce que "les particuliers n'ont pas d'autre moyen d'acheter SpaceX". Le jour où SpaceX sera cotée et où les particuliers pourront acheter directement les actions, cette prime n'aura plus aucune raison d'être.

L'histoire offre un scénario identique. GBTC affichait une prime positive de plus de 30% avant l'approbation des ETF Bitcoin en 2021, pour immédiatement passer à une décote de plus de 20% après leur lancement. DXYZ, XOVR, VCX reproduiront probablement ce processus, et comme la prime de base est plus élevée, la chute pourrait être plus importante.

Si vous détenez actuellement ces fonds, vous devez vous demander sérieusement : votre gain provient-il de l'augmentation de la valorisation de SpaceX, ou de la prime de rareté due à "l'absence de canal pour les particuliers" ? Si c'est la seconde, le 12 juin est le jour où cette rareté deviendra nulle.

RDW Redwire : Une autre approche, celle du fournisseur pour le spatial

Redwire ne figure pas dans les listes médiatiques d'actions liées, mais nous pensons qu'il mérite un chapitre à part — car sa logique d'investissement est différente de toutes les autres sociétés précédentes.

Les sociétés de fusées gagnent des frais de transport, les sociétés de satellites gagnent des frais de bande passante, Redwire gagne des "frais pour les pièces qui construisent les satellites". Panneaux solaires, structures déployables, charges utiles caméras, équipements d'impression 3D spatiale — tous les composants matériels dont tout véhicule spatial a besoin. Redwire est un champion discret de ce marché de niche.

Fin 2025, RDW a acquis Edge Autonomy, une entreprise spécialisée dans les charges utiles pour drones militaires et véhicules spatiaux militaires. Cette acquisition a transformé Redwire d'une société spatiale purement commerciale en un entrepreneur de défense "dual-use" (militaire et commercial). Dans la structure actuelle du budget de la défense américaine, les titres dual-use bénéficient de multiples de valorisation significativement plus élevés que les sociétés purement commerciales.

La ligne de développement la plus intéressante est peut-être celle de la pharmacie en micropesanteur. Le dispositif PIL-BOX de culture en micropesanteur de Redwire a déjà réalisé de multiples expériences de croissance de cristaux protéiques sur la Station spatiale internationale. La production de certains médicaments en micropesanteur atteint une pureté bien supérieure à celle sur Terre, c'est un secteur encore naissant mais dont le TAM pourrait atteindre des centaines de milliards de dollars.

Concrètement, parmi les clients de PIL-BOX figurent des laboratoires pharmaceutiques de premier plan comme Bristol Myers Squibb et Eli Lilly, pour l'optimisation de la forme cristalline d'anticorps monoclonaux. La culture terrestre ne permet d'obtenir qu'une seule forme cristalline stable, tandis que la micropesanteur en permet plusieurs, correspondant à différentes solubilités, stabilités et demi-vies du médicament. La valeur commerciale ne réside pas dans "fabriquer des médicaments dans l'espace", mais dans "utiliser les données spatiales pour guider les procédés de fabrication terrestres" — un commerce typique de données à forte valeur ajoutée, avec des prix par expérience entre 2 et 5 millions de dollars.

Une application plus avancée est la culture de cellules souches et l'ingénierie tissulaire. La culture 3D de cellules en micropesanteur évite les problèmes de sédimentation rencontrés sur Terre, permettant théoriquement de créer de véritables analogues d'organes en trois dimensions. Cette voie en est encore au stade préclinique, les premières données soumises à une IND (Investigational New Drug) ne sont pas attendues avant 2028 au plus tôt. Mais si elle aboutit, Redwire ne serait plus une action du secteur spatial, mais une action biotech — la logique de valorisation changerait complètement, passant d'un multiple de 3 à 5x pour le spatial à 15-25x pour la biotech.

La valorisation actuelle de RDW est basse pour trois raisons : l'étiquette SPAC historique, les pertes continues, et un chiffre d'affaires relativement modeste comparé aux sociétés de fusées. Aucune de ces raisons n'affecte la qualité de ses actifs principaux, mais elles affectent toutes l'attention des investisseurs particuliers.

En termes de catalyseurs, le programme de système de défense antimissile "Dôme de fer" (Golden Dome) proposé par l'administration Trump génère des besoins directs pour les satellites en orbite très basse de Redwire et les charges utiles d'Edge Autonomy. Il s'agit d'un pool de commandes gouvernementales potentiellement de plusieurs dizaines de milliards de dollars.

La feuille de route technique précise du Dôme de fer est encore en évaluation, mais l'architecture retenue semble être un système multicouche "détection par satellites en orbite basse + alerte par satellites en orbite haute + interception terminale", s'inspirant de la version améliorée du Dôme de fer israélien et de l'héritage du SDI américain. Redwire, avec ses plateformes de satellites en orbite basse, Edge Autonomy avec ses drones tactiques et charges utiles de haute altitude, et PIL-BOX avec ses expériences sur matériaux et capteurs dans l'espace, les trois branches d'activité peuvent toutes répondre à différents sous-contrats du Dôme de fer. La rareté, pour une petite ou moyenne capitalisation, de détenir simultanément ces trois types d'actifs, est l'aspect le plus négligé de l'histoire de valorisation de Redwire.

Sur le calendrier, le Pentagone prévoit de publier les premiers appels d'offres au second semestre 2026, de commencer les achats importants en 2027, et de déployer la première phase d'ici 2030. Cela signifie que la fenêtre de faible valorisation actuelle pour RDW pourrait ne durer que 12 à 18 mois supplémentaires — une fois que les commandes commenceront à arriver, le marché la reclassera rapidement d'"action spatiale commerciale" à "action d'entrepreneur de défense", avec une augmentation structurelle du multiple de valorisation, similaire à la réévaluation de Palantir en 2023 lors de son passage de titre technologique à titre de défense.

Nous ne disons pas que Redwire deviendra nécessairement le prochain RKLB, mais sa logique d'investissement combine les attributs d'"infrastructure + vendeur de pelles", ce qui est plus robuste que de parier simplement sur la réussite d'une société de fusées. Si votre portefeuille contient déjà des positions à forte volatilité comme RKLB ou ASTS, RDW est une configuration de couverture au rapport qualité-prix raisonnable.

Risques et perspectives : Une histoire déjà intégrée dans les cours

Après avoir passé en revue les 17 sociétés, il faut revenir à la question la plus simple — tout cela n'est-il pas déjà intégré dans les cours ?

Depuis le dépôt du prospectus il y a plus de 60 jours, presque toutes les actions liées ont affiché des hausses à deux chiffres, voire trois chiffres. Cela signifie que le marché a déjà anticipé et digéré la majeure partie des effets positifs de l'IPO de SpaceX. Le jour J, le 12 juin, il est plus probable d'assister à des prises de bénéfices suite à la "réalisation de la bonne nouvelle" qu'à une nouvelle vague de hausse généralisée.

Les précédents historiques confirment ce constat. D'Alibaba à Facebook, de Saudi Aramco à... Saudi Aramco (mentionné deux fois dans l'original, probablement une coquille), toutes les IPO de très grande taille (plus de 500 milliards de dollars de valorisation) ont, dans leur première année, très probablement sous-performé le marché. L'effet d'aspiration de liquidités est réel, l'effet d'ancrage de valorisation aussi.

Les risques fondamentaux de SpaceX elle-même ne peuvent être ignorés. Starship est encore en phase de test, le dernier vol d'essai n'a pas accompli le profil de mission complet. L'ARPU de Starlink continue de baisser, passant d'environ 130 $/mois au début à moins de 80 $/mois actuellement. Le segment IA, bien qu'il brûle des capitaux, ne croît pas aussi vite que les activités propriétaires de xAI, OpenAI ou Anthropic qui brûlent aussi de l'argent.

Notre analyse est : SpaceX est une entreprise exceptionnelle, mais 1,75 billion est une valorisation qui nécessite une exécution parfaite sur les trois prochaines années pour être justifiée. Tout accroc dans l'un des maillons pourrait entraîner une correction de 20 à 40%. Pour les actions liées, la différenciation sera plus marquée que la hausse générale — les vrais alliés (TSLA, QCOM, SATS, RDW) et ceux qui ramassent les miettes (DXYZ, XOVR, VCX) seront rapidement distingués par le marché dans les trois mois suivant l'IPO.

Il vaut la peine de mentionner séparément les risques extrêmes. Pour une entreprise de la taille de SpaceX, des fluctuations de valorisation normales sont des corrections de 20 à 40%. Mais ce qui ferait fuir les capitaux structurels, ce sont des événements peu probables mais très destructeurs : un accident mortel de Starship avant une mission habitée, un cygne noir concernant la santé personnelle ou la situation juridique de Musk, une intervention du gouvernement américain sur la structure capitalistique de SpaceX pour raison de sécurité nationale, ou une escalade de la militarisation de l'espace jusqu'à la destruction d'actifs.

Chacun de ces événements pris isolément a une faible probabilité, mais si l'un d'eux se produit, cela affectera non seulement la valorisation de SpaceX elle-même, mais provoquera aussi une décote de liquidité pour l'ensemble du groupe des 17 actions liées. L'histoire le montre : l'épisode de privatisation de Tesla en 2018, la contagion du levier due à l'acquisition de Twitter en 2022 prouvent que les actifs fortement liés à Musk ne sont pas à l'abri de risques extrêmes interdépendants. En termes de portefeuille, nous recommandons de limiter l'exposition totale à l'écosystème SpaceX à 10-15% du portefeuille, plutôt que de concentrer les paris sur le thème spatial simplement à cause des hausses à court terme — les risques extrêmes sont couverts par la gestion du poids des positions, pas par la sélection des titres.

Tout le monde regarde vers le ciel quand la fusée décolle, mais les véritables moments profitables arrivent souvent quand la fusée atterrit et est récupérée.