Auteur : Claude, Deep Wave TechFlow

Introduction de Deep Wave : Les personnes qui misent sur le stockage IA devront faire face à un obstacle le 24 juin. Micron publiera ses résultats trimestriels après la fermeture du marché ce jour-là. Son cours a bondi d'environ 11 fois, passant de 103 dollars il y a un an à 1 134 dollars, pour une capitalisation boursière de 1,28 billion de dollars. Le marché parie sur une poursuite de la hausse, le consensus de Wall Street prévoyant un bénéfice par action en hausse d'environ 932% sur un an et un chiffre d'affaires en hausse d'environ 270%. Plus les gains sont importants, plus les attentes à combler par les résultats sont élevées. Ces résultats sont le moment de vérifier ce pari et l'obstacle le plus difficile de l'année pour le marché du stockage IA.

Si vous détenez des actions de Micron, ou si vous suivez les secteurs de l'IA, des puces et du stockage, ces résultats du 24 juin après la clôture méritent d'être surveillés.

En un an, l'action Micron est passée de 103 dollars à 1 134 dollars, soit environ 11 fois plus. Sa capitalisation boursière est de 1,28 billion de dollars, avec une hausse d'environ 297% depuis le début de l'année. À ce niveau, les acheteurs qui misent encore sur la hausse se demandent forcément « combien de temps cette tendance va-t-elle durer ? ». Les résultats sont le moment de vérifier ce pari.

Actuellement, le consensus du marché reste orienté à la hausse.

Selon cryptobriefing, Wall Street s'attend à ce que Micron affiche un bénéfice par action d'environ 19,72 dollars pour ce trimestre financier, contre seulement 1,91 dollar l'année dernière, soit une hausse d'environ 932% en glissement annuel. Le chiffre d'affaires devrait atteindre environ 34,5 milliards de dollars, en hausse d'environ 270%. Ces chiffres sont portés par la mémoire à haut débit (HBM, puces mémoire haute vitesse spécialement conçues pour les accélérateurs d'IA). Micron a déjà vendu toute sa capacité de production de HBM pour 2026, les commandes étant réservées jusqu'à fin d'année.

Les analystes ont révisé leurs prévisions toute l'année, et les attentes continuent de monter

Cette hausse ne vient pas de nulle part. Au cours des trois derniers mois, Wall Street n'a cessé de revoir à la hausse ses prévisions de bénéfices pour Micron, et ces révisions ont été rapides.

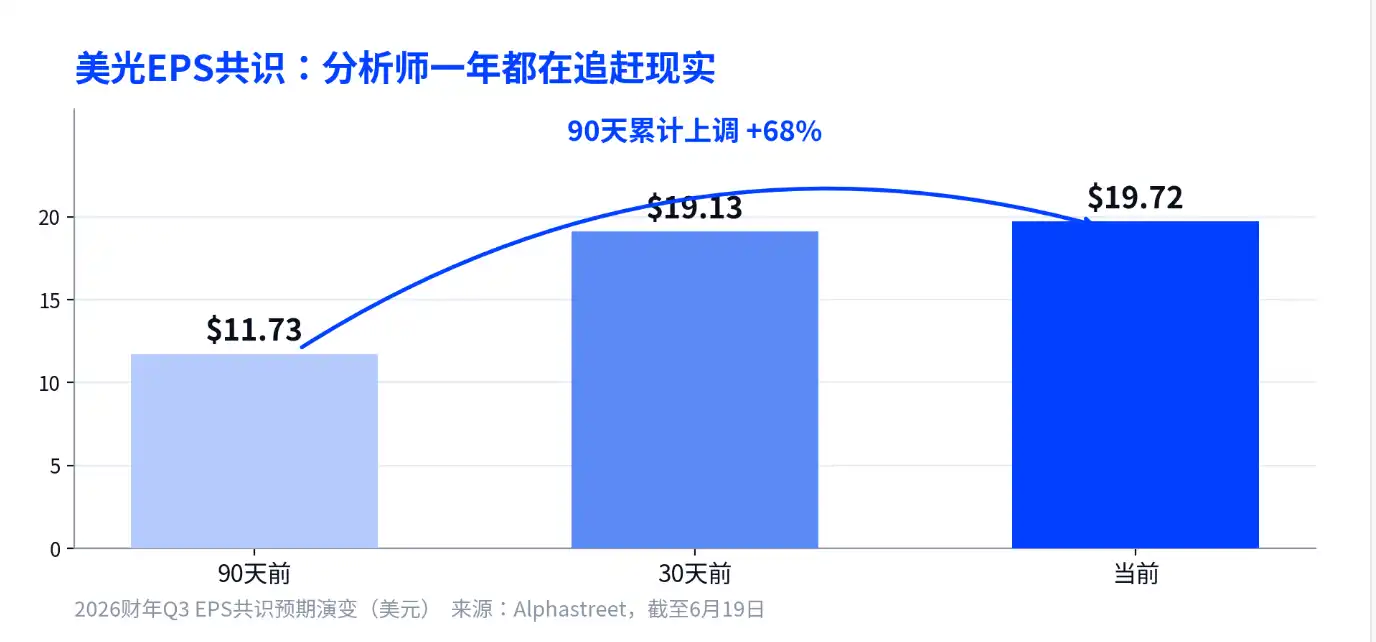

Selon les données d'Alphastreet, le consensus sur le bénéfice par action de Micron pour ce trimestre financier était de 11,73 dollars il y a 90 jours, il est passé à 19,13 dollars il y a 30 jours, et atteint désormais 19,72 dollars, soit une révision cumulative à la hausse de 68%. Le jugement de Wall Street sur cette société il y a trois mois était près de deux fois inférieur à celui d'aujourd'hui.

Les 31 analystes ont fourni une fourchette de prévisions de bénéfices allant de 7,53 à 24,08 dollars, et de chiffre d'affaires allant de 19,7 à 40,1 milliards de dollars, un écart considérable. La pente exacte de ce point d'inflexion, les analystes eux-mêmes ne l'ont pas encore bien calculée, et doivent constamment réviser à la hausse au gré des données réelles.

Pour l'investisseur ordinaire, c'est un signal à double tranchant.

Le relèvement répété des attentes montre que les fondamentaux dépassent effectivement les prévisions ; mais le jour de la publication des résultats, même si les performances sont bonnes, si elles n'atteignent pas ce consensus poussé à son maximum, le cours de l'action pourrait tout de même baisser.

Ne croyez pas « Citi est trop prudent », c'est la prévision la plus agressive du marché

Il circule sur les réseaux sociaux une idée selon laquelle les hypothèses de Citi sur les prix de la mémoire seraient trop prudentes, et que les résultats de Micron dépasseraient donc largement les attentes. Ce raisonnement prend la direction inverse, et s'y fier pour prendre des décisions pourrait conduire à des erreurs.

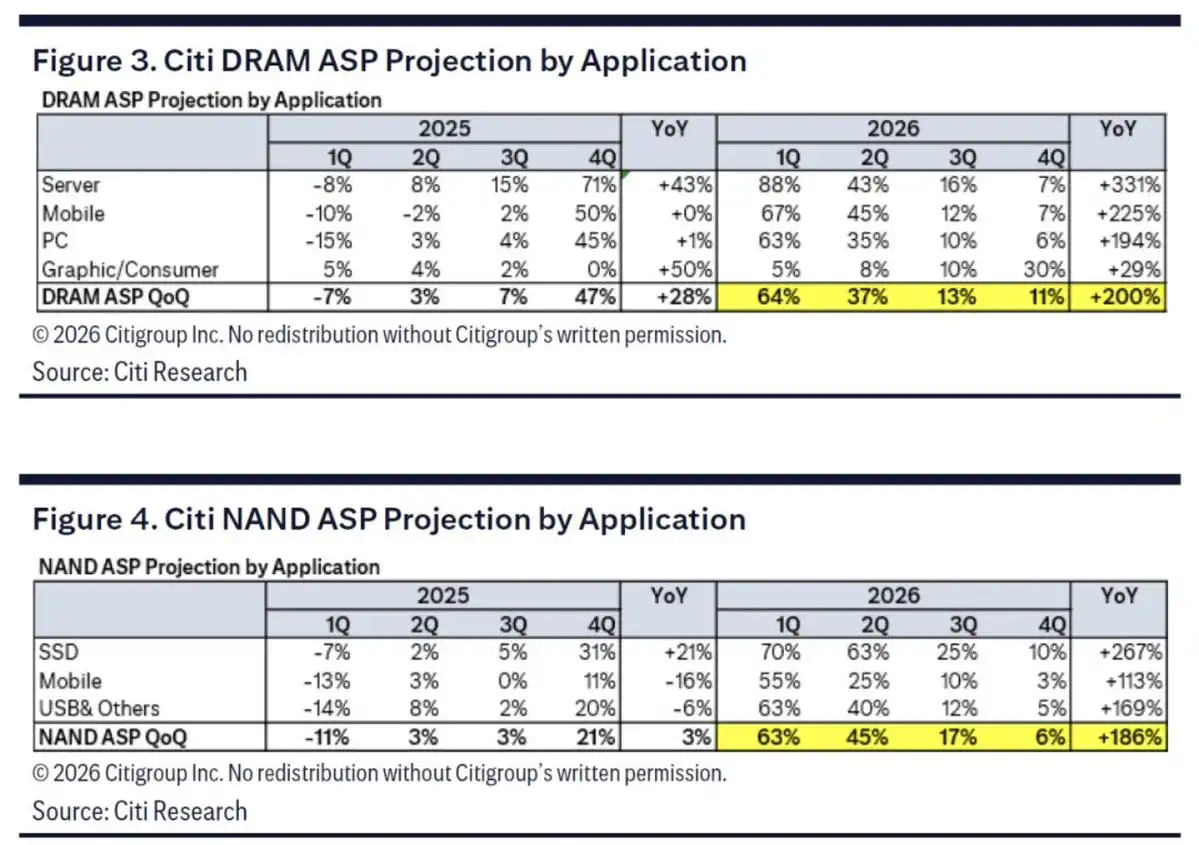

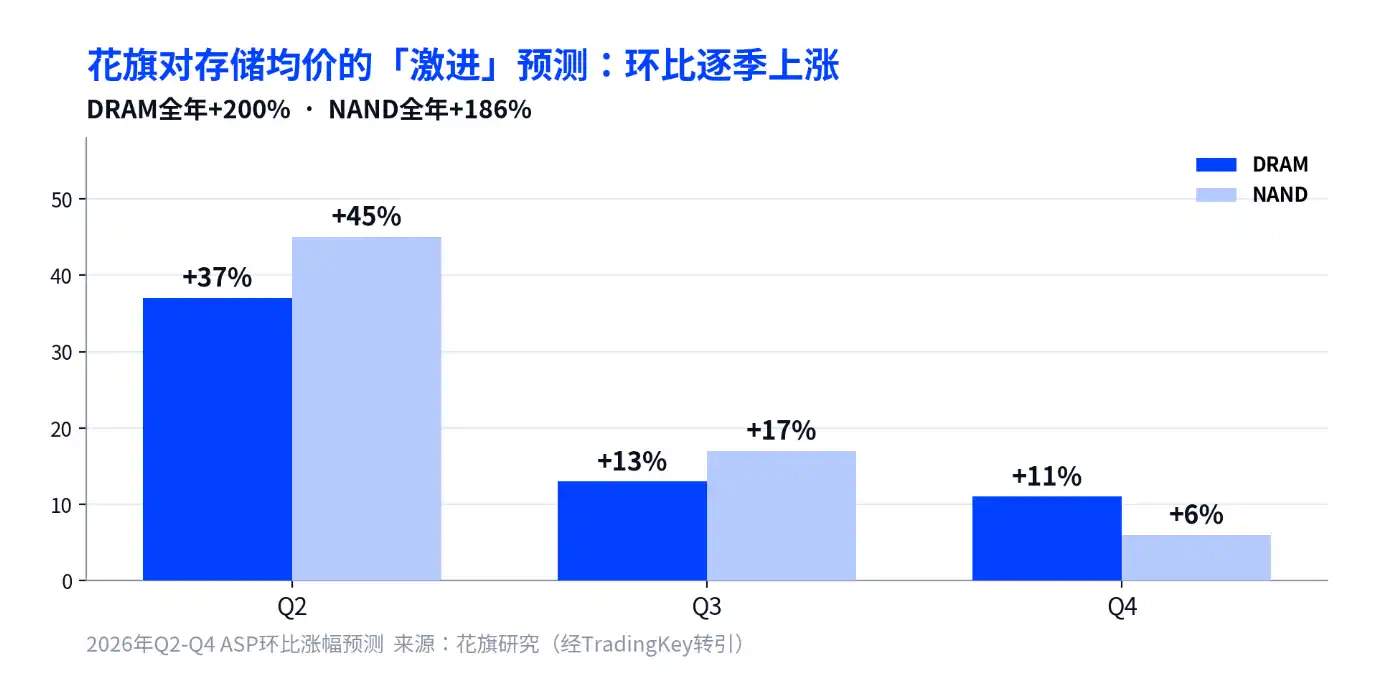

Selon TradingKey, Citi prévoit une hausse moyenne annuelle des prix de la DRAM d'environ 200% en 2026, avec des hausses trimestrielles de 37%, 13% et 11% respectivement du deuxième au quatrième trimestre. La mémoire flash NAND devrait augmenter d'environ 186% sur l'année, avec des hausses trimestrielles de 45%, 17% et 6%. Une hausse annuelle de 200% est l'une des prévisions les plus agressives de Wall Street concernant les prix de la mémoire, pas une prévision prudente. Sur cette base, Citi a relevé son prix cible à 1 200 dollars, et Deutsche Bank va jusqu'à 1 500 dollars, les deux prolongeant leur diagnostic de pénurie de mémoire jusqu'en 2028.

Le point de risque est là : même les institutions les plus agressives basent leurs prévisions sur une « hausse de 200% », les résultats doivent donc surpasser une barre qui a déjà été rehaussée à plusieurs reprises. Compter sur une « sous-estimation de Citi » pour parier sur un dépassement des attentes est un raisonnement peu solide.

Une marge brute d'environ 81%, un niveau historique, est également le plus grand suspense du jour

Le chiffre à surveiller de près dans les résultats est la marge brute.

Selon TradingKey, les perspectives fournies par Micron elle-même sont un chiffre d'affaires de 33,5 milliards de dollars, plus ou moins 750 millions, un bénéfice par action d'environ 19,15 dollars et une marge brute d'environ 81%. Il s'agit de la marge brute la plus élevée de l'histoire de l'entreprise, se classant parmi les meilleures de l'industrie des semi-conducteurs. Le taux de marge nette était de 23,4% l'année dernière et de 58,8% au trimestre précédent. Voir la rentabilité plus que doubler en un an est rare dans le secteur des semi-conducteurs.

Plus la marge brute est élevée, plus la question de sa durabilité se pose. Micron a toujours été l'une des actions technologiques les plus cycliques, tout le monde connaît les cycles d'expansion et de récession de la mémoire. Le jour des résultats, dès qu'un signe de pic de rentabilité ou d'assouplissement des prix des produits mémoire grand public apparaîtra, même si les chiffres du chiffre d'affaires sont bons, le cours de l'action subira une pression.

Selon TIKR, Manish Bhatia, vice-président exécutif des opérations mondiales de Micron, a déclaré lors d'une conférence de JPMorgan que les perspectives financières de l'entreprise étaient plus solides que lors de la précédente conférence téléphonique sur les résultats, et que ce trimestre financier pourrait battre un nouveau record de flux de trésorerie disponible. Les tensions d'approvisionnement en HBM, DRAM et NAND devraient se poursuivre au-delà de 2026, et la montée en puissance de la production de HBM4 est deux fois plus rapide que celle du HBM3E l'année dernière. Ces déclarations sont plutôt optimistes, mais elles ne sont que des annonces pré-résultats, leur véracité sera confirmée par les données du jour.

Ce qui déterminera la direction du cours, ce sont les perspectives, et non les résultats de ce trimestre

Il est fort probable que le chiffre d'affaires et les bénéfices de ce trimestre soient brillants, le marché s'y attend déjà.

La direction que prendra le cours ce jour-là dépendra davantage des perspectives fournies par Micron pour le quatrième trimestre financier, notamment si une croissance séquentielle peut encore être maintenue, ce qui constitue une ligne de partage des eaux. Ensuite, viennent la progression du déploiement du HBM et l'allocation des capacités pour 2027, ces deux éléments déterminant si l'histoire pourra encore être racontée l'année prochaine.

Dans l'histoire de l'industrie de la mémoire, le moment le plus propice aux pièges pour les investisseurs n'est pas celui des pires performances, mais celui des attentes les plus élevées. Micron se trouve précisément à ce stade d'attentes maximales. Si vous envisagez d'intervenir après la publication des résultats, examinez d'abord les perspectives et le HBM, puis le chiffre d'affaires total.