Rédigé par : Thejaswini M A

Compilé par : Chopper, Foresight News

Il y a plusieurs milliers d'années, l'Agorà de la Grèce antique était la place publique du marché d'Athènes, où n'importe qui pouvait se rendre et échanger librement, sans barrières à l'entrée et sans être lié par une juridiction territoriale, « sans autorisation » - c'est l'origine même de ce terme.

La Banque des Règlements Internationaux (BRI) a nommé son projet Agorà, une intention qui donne à réfléchir. Cependant, le projet Agorà, piloté par la BRI et mis en œuvre par 7 banques centrales en collaboration avec plus de 40 institutions privées, présente une conception pratique totalement opposée au sens originel de « marché libre ».

Dans ce système, les fonds sont étiquetés par pays d'origine avant même d'être transférés ; les contrats intelligents effectuent automatiquement au niveau du jeton les vérifications de lutte contre le blanchiment d'argent et les contrôles sur les listes de sanctions ; les banques centrales conservent un contrôle total sur leurs propres réserves, et les flux transfrontaliers de capitaux doivent obligatoirement passer par une couche de validation de conformité intégrée dans le jeton.

En bref, il s'agit d'un système de monnaie fiduciaire programmable où toute action nécessite une approbation préalable.

Les sept banques centrales participant au projet Agorà sont : la Réserve fédérale de New York, la Banque d'Angleterre, la Banque du Japon, la Banque de Corée, la Banque du Mexique, la Banque nationale suisse et, représentant la zone euro, la Banque de France ; la Banque du Canada a rejoint le groupe il y a quatre jours. Des géants financiers tels que JPMorgan Chase, HSBC, Deutsche Bank, UBS, Mastercard, Visa, la Société pour les télécommunications financières interbancaires mondiales (SWIFT), ainsi qu'une quarantaine d'autres institutions participent conjointement au développement.

Un projet rassemblant une telle concentration de puissance institutionnelle m'a donc décidé à analyser en profondeur ce système.

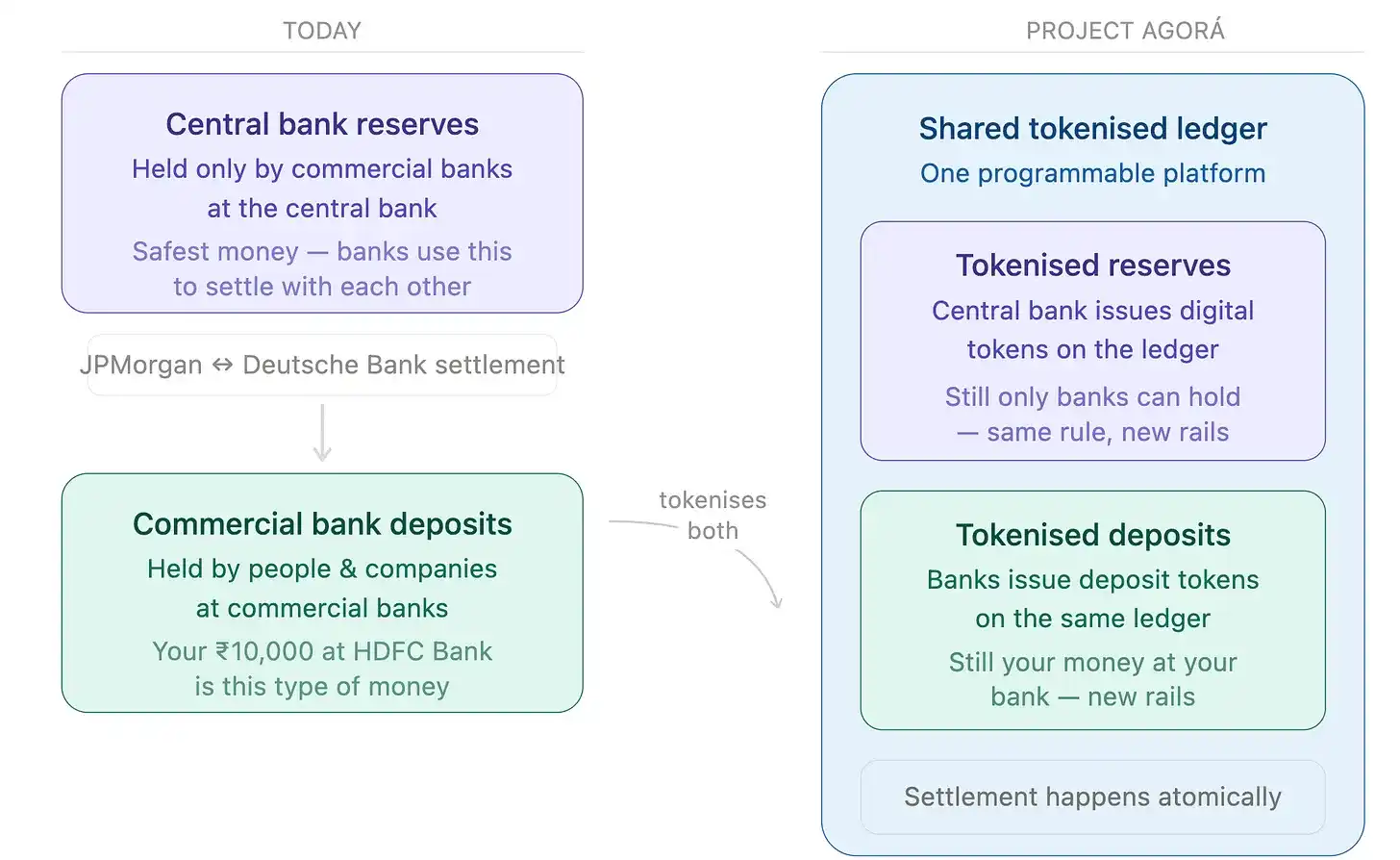

L'architecture du projet adopte une conception à deux niveaux distincts : un niveau entièrement contrôlé par les banques centrales nationales, chargé des réserves monétaires de base sous-jacentes ; un autre niveau confié aux banques commerciales pour gérer les transactions quotidiennes des utilisateurs finaux. Les dépôts bancaires commerciaux tokenisés sont consolidés sur une plateforme partagée, où plusieurs institutions privées collaborent pour le règlement multi-devises ; tandis que les réserves des banques centrales nationales sont stockées de manière indépendante sur des registres nationaux dédiés, la souveraineté restant fermement entre les mains de chaque banque centrale souveraine.

La BRI tente, en intégrant les registres des banques commerciales et en ancrant les réserves souveraines nationales, de construire un système de paiement en boucle fermée contrôlé par les États. Les institutions accélèrent la mise en place de cadres réglementaires, visant à terminer leur déploiement avant que les stablecoins décentralisés comme Tether ne fragmentent complètement le commerce mondial et le système bancaire traditionnel.

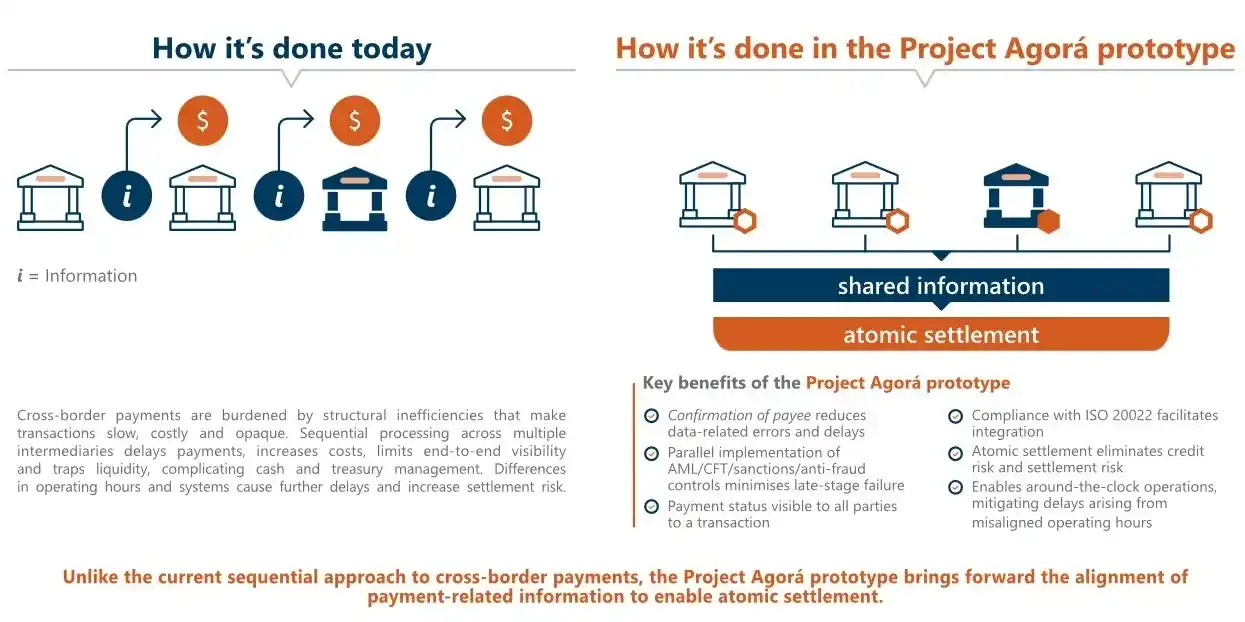

Les paiements transfrontaliers actuels ressemblent à une course de relais : la transmission des messages, la vérification manuelle de la conformité, le règlement des comptes appartiennent à différents systèmes institutionnels, prenant souvent plusieurs jours. Le projet Agorà compresse la longue collaboration en plusieurs étapes en une seule opération instantanée sur la chaîne. Ce prototype a été finalisé le 27 mai 2026, et la Banque du Canada a immédiatement annoncé son adhésion.

Les organisateurs soulignent qu'il s'agit actuellement encore d'un test d'infrastructure, sans calendrier précis pour un déploiement commercial formel, mais la phase suivante entrera dans des scénarios pilotes avec des fonds réels.

Contrairement aux banques centrales qui ne publiaient auparavant que des rapports de recherche, sept grandes autorités monétaires ont consacré deux ans au développement et aux tests pratiques de ce système de règlement transfrontalier en temps réel, le code sous-jacent étant déjà opérationnel. La difficulté actuelle du projet n'est plus technique, mais réside dans la manière dont les gouvernements de plusieurs pays réglementent et partagent les responsabilités pour le déploiement du réseau partagé, la coordination administrative faisant face à d'énormes résistances.

Le géant historique des messages transfrontaliers, SWIFT, avance simultanément des transformations de fond, son déploiement se situant précisément au niveau des banques commerciales. Le 30 mars 2026, SWIFT a finalisé la conception de son registre partagé basé sur la blockchain, entrant dans le développement d'un produit minimum viable (MVP), avec un plan de lancement de transactions en temps réel dans l'année. Le registre est construit sur Hyperledger Besu, compatible avec la machine virtuelle Ethereum (EVM), le règlement final des fonds s'effectuant toujours hors chaîne via le système traditionnel de règlement brut en temps réel.

Cependant, SWIFT et Agorà ne sont pas en concurrence : le registre de SWIFT se concentre sur la réconciliation des dépôts tokenisés entre banques commerciales, tandis qu'Agorà prend en charge le règlement final en gros des réserves des banques centrales nationales. La BRI a, dès la conception, assuré l'interopérabilité des normes entre les deux systèmes, transformant progressivement le système traditionnel de règlement transfrontalier en un réseau numérique programmable en deux étapes ordonnées.

En examinant de près la liste des participants, on constate un chevauchement important : Deutsche Bank est à la fois un membre central d'Agorà, et a également formé une alliance avec neuf autres banques, dont Goldman Sachs, Bank of America, Barclays et Santander, pour explorer l'émission de jetons adossés 1:1 à des réserves sur des chaînes publiques ; UBS et Citigroup sont également impliqués des deux côtés ; JPMorgan Chase participe à Agorà, gère sa propre JPM Coin, et a récemment lancé un pilote de règlement transfrontalier sur le registre Ripple.

Un tel investissement sur deux fronts est très inhabituel dans le secteur financier : la pratique courante des institutions est de concentrer les ressources techniques sur une seule voie technologique. Le fait que des équipes de premier plan développent simultanément deux schémas qui s'affrontent reflète indirectement des divergences d'opinion au sein des directions des banques. Les géants détenant des masses de données et d'énormes capitaux ne peuvent prédire quel cadre l'emportera à l'avenir. La voie technologique est déjà claire, mais l'orientation politique est pleine d'incertitudes.

Ripple, actif depuis dix ans, a toujours soutenu que le « règlement atomique » est la solution optimale pour les paiements transfrontaliers (le règlement atomique signifie qu'une transaction est soit entièrement exécutée, soit entièrement annulée). Aujourd'hui, le projet Agorà mis en œuvre par la BRI réalise cette logique de règlement, mais en utilisant des jetons de réserves de banques centrales pour remplacer le XRP comme moyen de règlement, réduisant directement la nécessité du XRP en tant qu'actif de pont transfrontalier.

Cependant, le registre Ripple continue de pénétrer la finance traditionnelle. Le 6 mai, Kinexys (filiale de JPMorgan Chase), Mastercard, Ripple et Ondo Finance ont effectué le premier rachat transfrontalier d'obligations du Trésor tokenisées sur Ripple, le processus de règlement prenant moins de 5 secondes. La capitalisation boursière du stablecoin RLUSD de Ripple a dépassé 1,4 milliard de dollars ; en janvier 2026, le volume total d'actifs tokenisés sur Ripple a franchi les 2 milliards de dollars ; la Société Générale a émis un stablecoin en euros sur Ripple en février ; et en décembre 2025, Ripple a obtenu une licence de banque fiduciaire limitée auprès du Contrôleur de la monnaie des États-Unis (OCC).

La logique architecturale de Ripple a été validée, mais l'affirmation selon laquelle « le XRP est indispensable » ne s'est pas concrétisée. Néanmoins, l'intégration continue de Ripple dans les systèmes de règlement institutionnels a une signification à long terme bien plus grande que les débats stériles sur la supériorité de Ripple par rapport aux jetons de réserves de banques centrales.

Laissant de côté le discours commercial, sur Ripple, les frais de transaction sont très faibles, et même permanemment exonérés, ne profitant pas aux opérateurs de nœuds. L'augmentation du volume des transactions institutionnelles ne crée pas de revenus pour les validateurs de nœuds ou les détenteurs de jetons comme le font les frais de gaz sur Ethereum, mais détruit seulement légèrement le stock existant de XRP. Lorsque des institutions comme JPMorgan Chase transfèrent des actifs tokenisés sur la chaîne, elles utilisent leurs propres pools de liquidités, sans dépendre des XRP circulant sur le marché pour le soutien de liquidité, le réseau fournissant uniquement des transferts rapides et une sécurité cryptographique.

La valeur centrale de ce modèle réside dans l'ancrage de l'écosystème. Une fois que les institutions financières font confiance à ce réseau pour héberger des actifs en monnaie fiduciaire et des stablecoins, la technologie s'intègre aux infrastructures financières mondiales, forçant la mise en place d'installations de nœuds de niveau bancaire, et le registre devient ainsi une composante fixe du système financier mondial. À long terme, l'intégration technologique profonde dans la banque mondiale est bien plus importante que la simple hausse ou baisse d'un jeton.

Toutes ces variables se répercutent finalement sur le secteur des stablecoins. Le volume quotidien des transactions de Tether se stabilise entre 40 et 50 milliards de dollars, et la capitalisation totale du marché des stablecoins atteint 320 milliards de dollars. Agorà n'en est qu'au stade pilote, son déploiement est lointain, mais SpaceX utilise déjà des stablecoins pour gérer ses fonds d'entreprise transfrontaliers, Western Union a également lancé des services de transfert sur la blockchain publique Solana, la concurrence sur le marché a déjà commencé.

Agorà cible principalement le règlement transfrontalier de gros pour les grandes institutions. S'il est déployé avec succès, il détournera une partie de la demande de fonds transfrontaliers des entreprises actuellement satisfaite par les stablecoins. Mais ce marché n'est qu'un aspect de l'application des stablecoins : la Banque centrale du Brésil a promulgué la loi n°561, interdisant aux institutions financières locales d'utiliser des stablecoins pour les paiements transfrontaliers, mais n'empêche pas les Brésiliens de détenir des stablecoins en dollars pour préserver leur valeur ; les petits investisseurs turcs achètent de l'USDT pour éviter l'inflation de la livre turque, ce type de demande fragmentée n'entre pas dans le champ d'application d'Agorà.

À court terme, les stablecoins et Agorà sont plus complémentaires que concurrents, leurs scénarios d'application ne se chevauchent presque pas : Agorà est un réseau institutionnel fermé, accessible uniquement aux banques centrales nationales ou aux banques agréées autorisées par les banques centrales ; les particuliers thésaurisant des dollars pour se protéger, les petites et moyennes sociétés de paiement effectuant des transferts transfrontaliers via des chaînes publiques, n'atteignent pas ce système. Le système officiel en boucle fermée ne peut pas atteindre la vitesse d'accès universel des chaînes publiques, et les stablecoins sur chaîne publique n'atteignent pas l'efficacité de règlement final requise par les banques centrales.

La dynamique à moyen terme est plus complexe. Actuellement, les équipes financières des entreprises choisissent l'USDC ou l'USDT pour les règlements transfrontaliers, principalement en raison de la longue durée et des frais élevés des banques correspondantes traditionnelles. Si Agorà est déployé avec succès à l'avenir et dispose d'une liquidité suffisante, une partie des fonds des entreprises pourrait être transférée. À efficacité de règlement égale, les directeurs financiers des entreprises privilégieront les canaux officiels, soumis à la réglementation souveraine et sans risque de crédit de tiers.

Mais l'unification des règles de gouvernance par sept banques centrales souveraines est en soi un défi de niveau mondial, de nombreux projets transfrontaliers antérieurs ayant échoué sur ce point. Parallèlement, les grandes entreprises ont déjà intégré les systèmes USDC, mis en place des processus de gestion des risques matures, et ne renverseront pas complètement leurs activités existantes simplement pour un nouveau système théoriquement meilleur.

Le marché finira très probablement par se stratifier : Agorà monopolise les canaux transfrontaliers de gros pour les institutions, tandis que les stablecoins sur chaîne publique conservent les activités de détail fragmentées. Apparemment, le marché est partagé, mais en réalité, le système souverain a achevé le confinement des chaînes publiques, limitant les réseaux décentralisés à des domaines qui ne peuvent ébranler les fondements des intermédiaires traditionnels - transferts d'argent, épargne des résidents, petits paiements dans les marchés émergents. Ces marchés ont un volume considérable, mais ne constituent pas le cœur de l'effet de levier financier mondial.

Cette théorie de stratification du marché va bientôt être testée : le cadre Pontes de l'UE connectera en septembre 2026 divers registres distribués au système de règlement central européen TARGET, il ne reste plus que trois mois avant le déploiement. Une fois la connexion établie avec succès, les paiements tokenisés des institutions européennes pourront atteindre directement la banque centrale, marquant le début d'un affrontement direct entre le système officiel et les chaînes publiques ouvertes.

La raison de la disparition de l'ancien marché de l'Agorà d'Athènes est que les gens ont cessé de s'y rendre pour échanger. C'est cela, le critère ultime de jugement pour tous les réseaux financiers.