Original | Odaily 星球日报 (@OdailyChina)

Auteur | Azuma (@azuma_eth)

La semaine dernière, Odaily 星球日报 a publié un article intitulé « La première entreprise cotée du concept de marché de prédiction est apparue ! ». L'article soulignait principalement que Robinhood était en train de construire son propre marché de prédictions, Rothera, pour capter les ordres qui dépendaient auparavant de Kalshi, réduisant ainsi le partage des revenus avec Kalshi et conservant les bénéfices au sein de son propre écosystème.

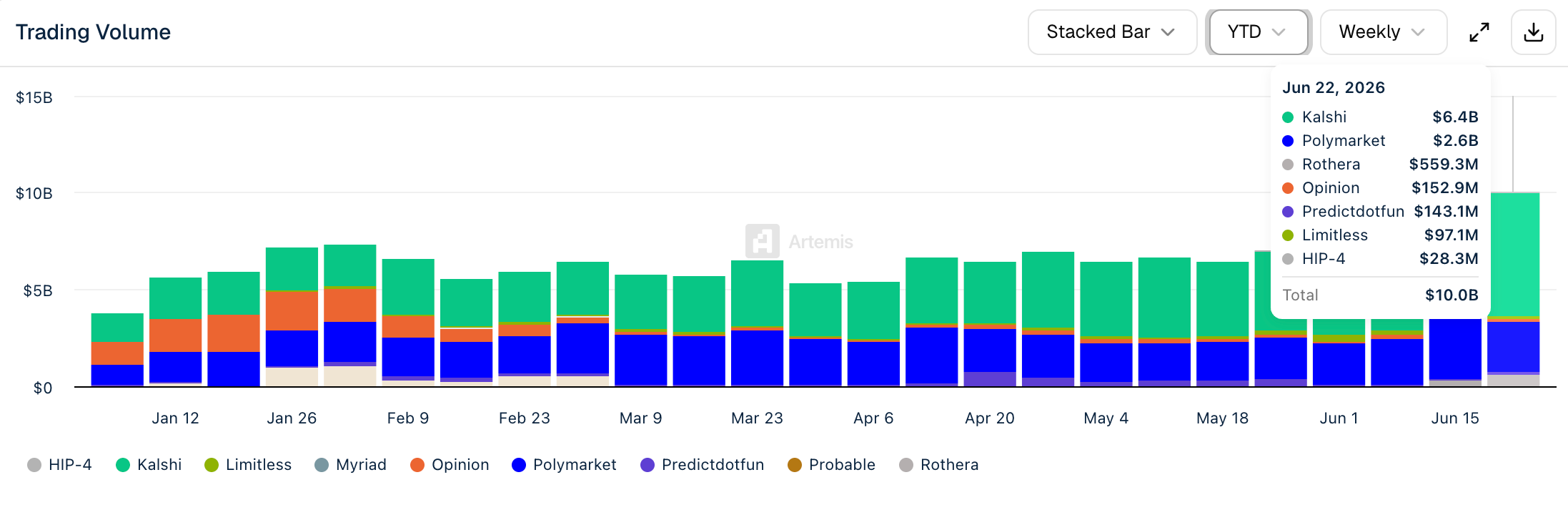

Bien que nous nous attendions à ce que Rothera ne rencontre pas les problèmes de démarrage difficiles typiques des autres concurrents, ses performances de la semaine dernière ont largement dépassé nos attentes. Il est en effet difficile d'imaginer qu'une plateforme à peine lancée depuis deux semaines puisse se hisser directement à la troisième place de ce secteur extrêmement concurrentiel, derrière seulement les deux leaders, Kalshi et Polymarket.

Les données d'Artemis montrent que pour la semaine se terminant le 8 juin, en tant que nouvelle plateforme, le volume hebdomadaire de transactions de Rothera n'était que de 21,9 millions de dollars, restant nettement inférieur à celui de plateformes de second rang comme Opinion, Predict ou Limitless. Cependant, pour la semaine se terminant le 15 juin, le volume hebdomadaire de Rothera a directement atteint la troisième place du secteur, avec 276 millions de dollars. Pour la semaine la plus récente, se terminant le 22 juin, le volume hebdomadaire de transactions de Rothera est passé à 559 millions de dollars, soit près d'un cinquième de celui de Polymarket.

Un cas de croissance atypique (à ignorer si vous avez lu l'article précédent)

Il est important de noter que l'essor de Rothera ne provient pas essentiellement de la création d'utilisateurs supplémentaires (bien que certains aient pu arriver via la Coupe du Monde), mais plutôt d'une migration d'ordres existants.

Au cours de l'année écoulée, Robinhood a été l'un des canaux de distribution les plus importants pour Kalshi. En s'appuyant sur des dizaines de millions d'utilisateurs de détail et des points d'entrée établis pour les actions, les options et les crypto-monnaies, Robinhood a acheminé un volume important d'ordres vers Kalshi. Les analystes de Piper Sandler ont estimé que les transactions réalisées via le canal Robinhood représentaient environ 25 à 35 % du volume total de transactions de Kalshi.

Le problème était que ces ordres, bien que provenant d'utilisateurs de Robinhood, n'appartenaient pas à Robinhood elle-même. Dans le modèle de coopération précédent, Robinhood agissait davantage comme une interface d'entrée de trafic, tandis que Kalshi était le véritable fournisseur d'infrastructure, responsable de la mise en relation, de la compensation et du règlement. Les revenus générés par chaque transaction devaient être répartis entre les deux parties.

Rothera est l'arme que Robinhood utilise pour briser ce modèle de partage des bénéfices. Depuis début juin, Robinhood a commencé à transférer certains contrats liés à la Coupe du Monde vers une exécution interne sur Rothera, ce qui signifie qu'un grand nombre d'ordres qui auraient pu aller vers Kalshi restent désormais dans l'écosystème propre à Robinhood.

Par conséquent, d'une certaine manière, l'explosion du volume de transactions sur Rothera constitue moins une menace pour Polymarket, Predict ou Limitless que pour Kalshi, qu'elle « prive » directement de sang.

La captation de valeur par Robinhood

La croissance fulgurante de Rothera renforce avant tout la capacité de Robinhood à capturer la valeur des ordres liés aux marchés de prédictions sur cette plateforme.

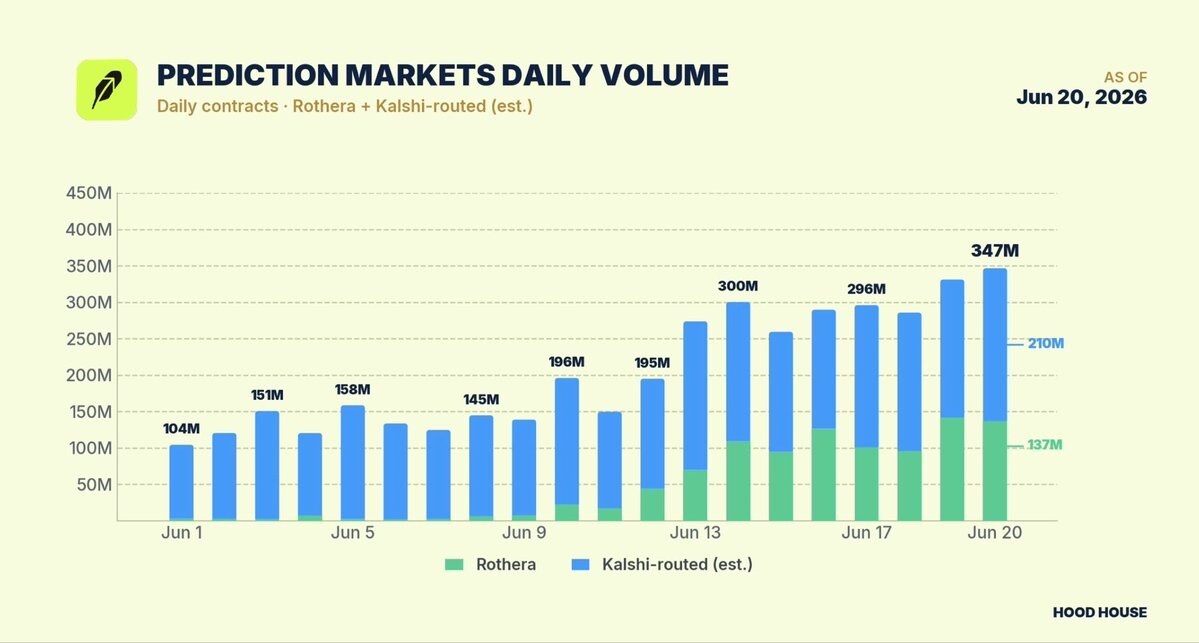

Selon les statistiques de Hood House, un média de recherche sur les investissements qui suit Robinhood de longue date, basées sur des données publiques, au 20 juin, l'activité de marché de prédiction de Robinhood a exécuté 34 700 contrats en une journée, générant environ 4,9 millions de dollars de revenus journaliers.

Hood House a ensuite détaillé sa logique de calcul :

- Le volume quotidien de transactions sur Rothera (principalement les marchés liés à la Coupe du Monde) a atteint 137 millions de contrats, correspondant à un volume d'environ 47 millions de dollars ;

- À titre de comparaison, le volume total quotidien de Kalshi était d'environ 1,5 milliard de contrats, correspondant à un volume d'environ 416 millions de dollars ; si l'on exclut les marchés liés à la Coupe du Monde, le volume de Kalshi était d'environ 1 milliard de contrats, correspondant à un volume d'environ 260 millions de dollars ;

- Étant donné que les transactions des utilisateurs de Robinhood représentent encore environ 20 % du volume des marchés non liés à la Coupe du Monde sur Kalshi (estimation prudente), cela signifie que sur le volume de transactions des contrats d'événements non liés à la Coupe du Monde sur Kalshi, environ 210 millions de contrats et un volume de 52 millions de dollars sont réalisés via Robinhood.

Hood House a ensuite estimé de manière plus audacieuse que si cette croissance se poursuit, l'activité de marché de prédiction de Robinhood pourrait atteindre une échelle de revenus de l'ordre du milliard de dollars cette année. Ce chiffre dépasse même le pic historique des revenus liés aux crypto-monnaies de Robinhood, qui s'élevait à environ 900 millions de dollars en 2025.

La stratégie de Kalshi : Trouver de nouveaux canaux

Face à la montée en puissance rapide de Rothera, Kalshi a clairement pris conscience du problème.

Pour Kalshi, Robinhood était à la fois un partenaire et l'une de ses sources de trafic les plus importantes. Mais alors que Robinhood commence à migrer de plus en plus d'ordres vers sa propre plateforme, les deux entreprises sont désormais en concurrence directe.

Une récente information divulguée par The Information révèle peut-être la stratégie de Kalshi. Selon des sources bien informées, Kalshi a entamé des discussions précoces et informelles avec plusieurs banques d'investissement concernant une éventuelle future introduction en bourse (IPO). Plus intéressant encore, Kalshi a posé une exigence claire lors de ces échanges : pour espérer obtenir le mandat de chef de file de sa future IPO, ces institutions doivent prioritairement connecter leurs propres systèmes à Kalshi, afin que leurs clients institutionnels puissent participer directement aux transactions de contrats d'événements sur la plateforme Kalshi.

En d'autres termes, Kalshi profite de l'opportunité d'une IPO pour chercher de nouveaux canaux de distribution, en connectant son marché de prédictions aux réseaux de clients des banques, des courtiers et d'autres institutions financières. Cela reflète peut-être aussi un changement subtil dans la dynamique concurrentielle du secteur des marchés de prédictions. Autrefois, l'attention portait sur qui pouvait offrir plus de contrats ou concevoir de meilleurs produits. Aujourd'hui, alors que les marchés de prédictions s'intègrent progressivement au système financier traditionnel, l'enjeu concurrentiel se déplace vers une autre dimension : qui maîtrise les points d'entrée utilisateurs, qui contrôle plus efficacement la valeur.

L'essor de Rothera a déjà démontré l'importance du pouvoir de distribution. Atterrir directement à la troisième place du secteur semble désormais facile, et défier à l'avenir Kalshi et Polymarket ne semble plus être un défi insurmontable.