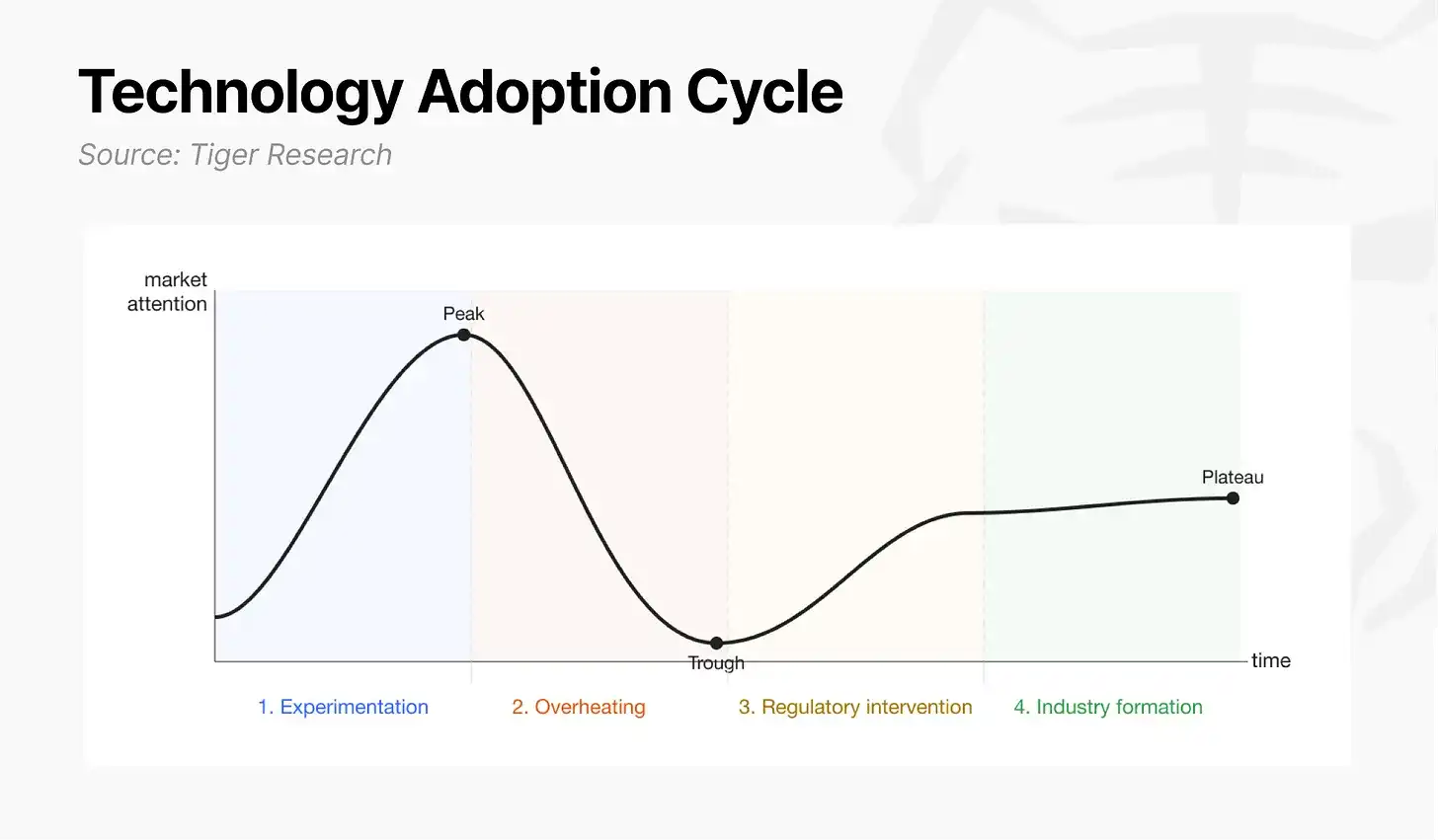

Cet article est issu de Tiger Research. Les nouvelles technologies, pour passer de l'expérimentation à l'industrie, suivent généralement quatre étapes : la phase expérimentale, la phase de surchauffe, la phase d'intervention réglementaire et la phase de formation de l'industrie. Internet a accompli son expérimentation dans les années 1990, a traversé la surchauffe de la bulle Internet, et s'est finalement développé en une industrie mature après l'éclatement de la bulle grâce à l'établissement de réglementations et de normes. La fintech et l'intelligence artificielle suivent le même chemin, bien qu'à des rythmes et sous des formes différents.

L'industrie de la crypto est actuellement dans une zone de transition entre la troisième et la quatrième étape. Après la naissance du Bitcoin, un petit groupe de développeurs a validé sa faisabilité pour le paiement et le règlement (phase expérimentale). Lors de la ruée vers les ICO en 2017 et de la vague DeFi en 2021, les investisseurs sont entrés et sortis à plusieurs reprises (phase de surchauffe). L'effondrement de FTX en 2022 a été à la fois un pic et un point d'inflexion. Après plusieurs réorganisations, la demande spéculative a été filtrée, les cas d'utilisation réels ont été validés, et les régulateurs américains ont commencé à évoluer vers une formalisation plutôt que du laisser-faire ou de la répression (phase d'intervention réglementaire).

Étant donné que l'industrie de la crypto tente de remplacer directement les fonctions financières centrales comme le règlement, le paiement et l'émission, elle a créé plus de frictions avec les institutions financières traditionnelles, d'où un temps d'intégration plus long. Aujourd'hui, l'industrie de la crypto arrive enfin à la jonction entre l'intervention réglementaire et la formation de l'industrie.

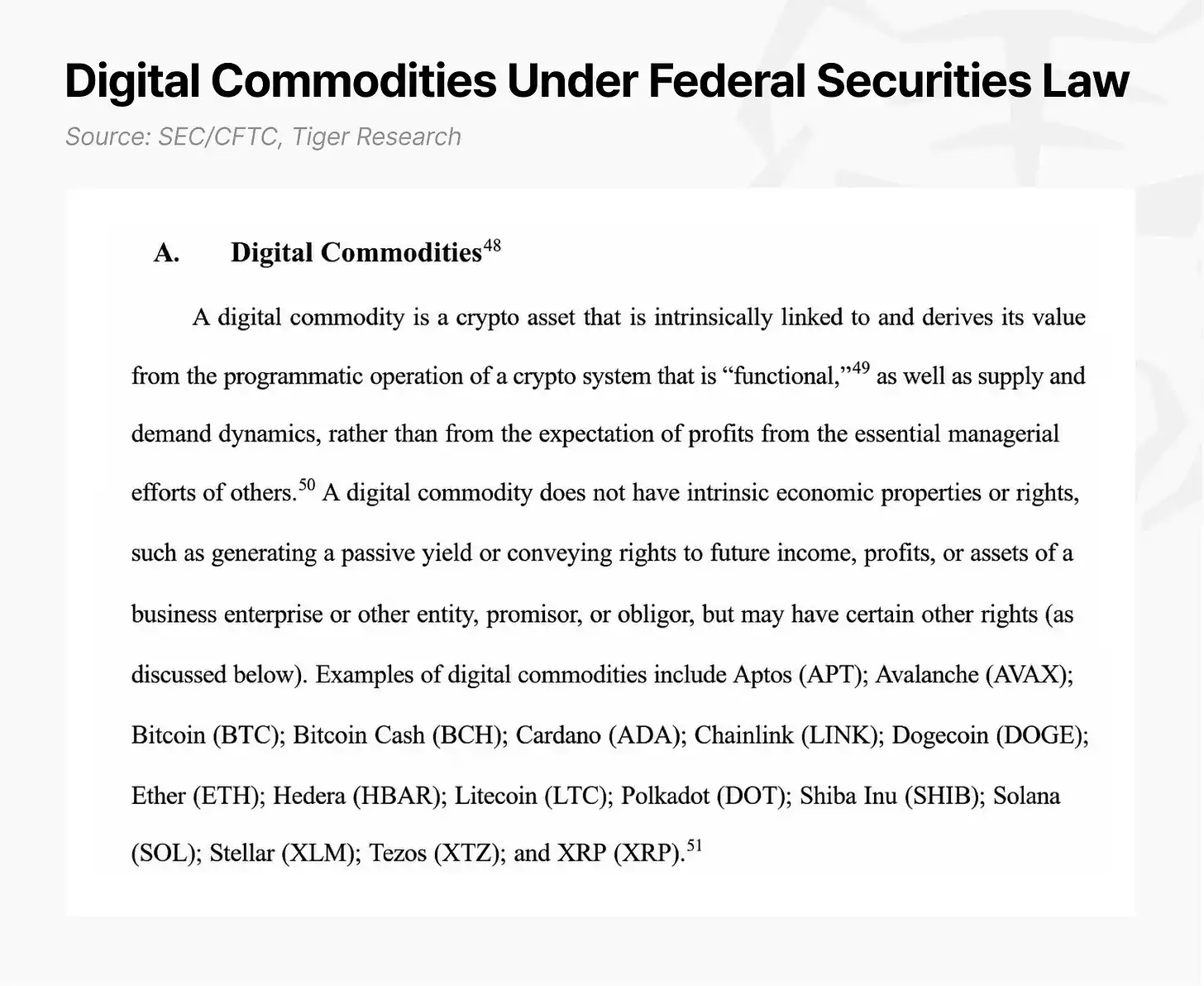

Les progrès au niveau réglementaire sont significatifs. Le Congrès américain a adopté la loi GENIUS, clarifiant le statut juridique des stablecoins. En mars 2026, la SEC et la CFTC ont publié des orientations interprétatives conjointes, reconnaissant 16 actifs, dont Solana (SOL), comme des marchandises numériques, classant les actifs en cinq catégories, abandonnant l'ancienne classification binaire "valeur mobilière / non-valeur mobilière", et excluant formellement le staking de protocole de la régulation par les lois sur les valeurs mobilières.

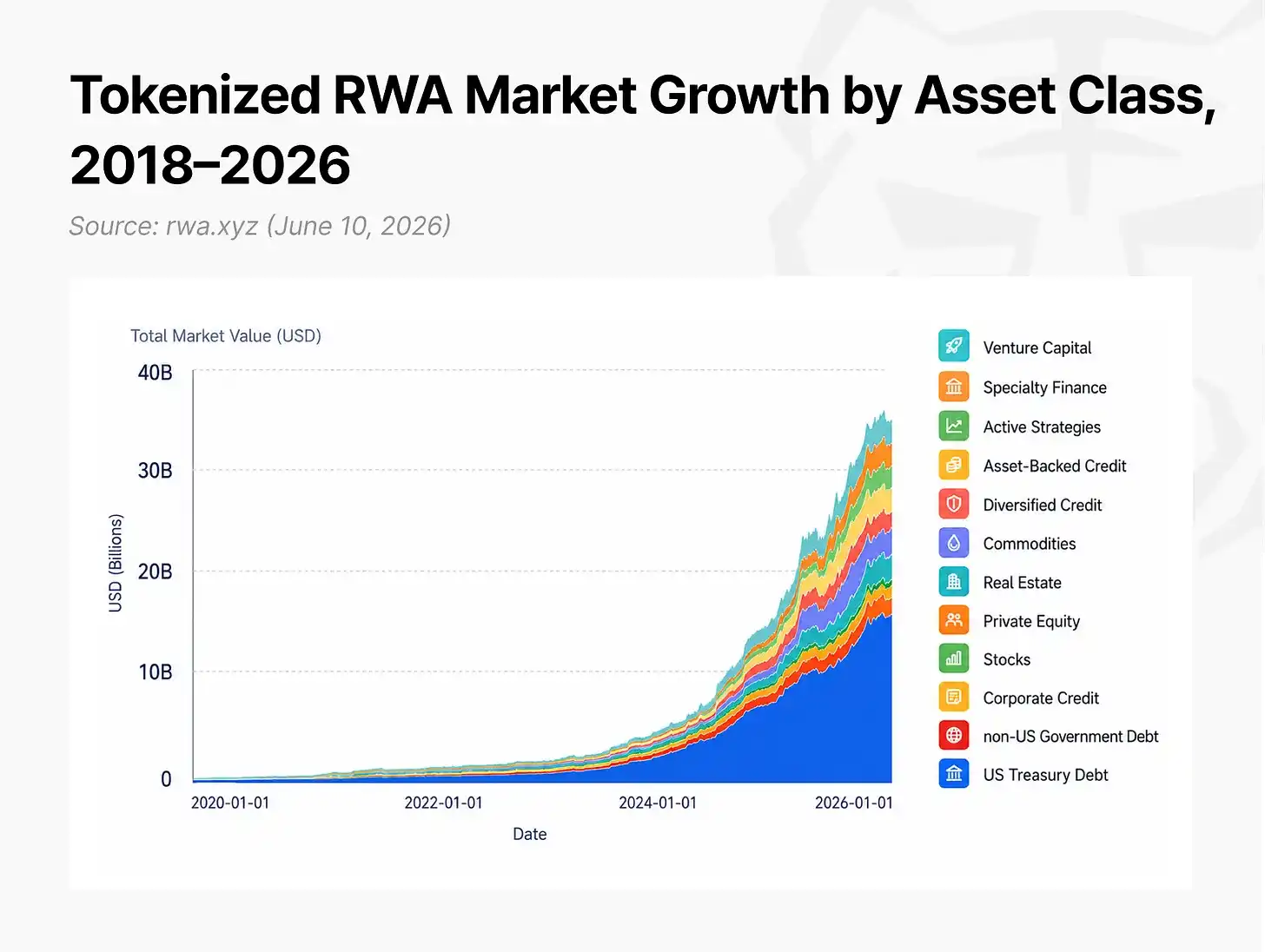

L'adoption par les institutions s'accélère. Le marché de la tokenisation d'actifs du monde réel (RWA) a augmenté d'environ 257 % en 15 mois, passant de 5,4 milliards de dollars début 2025 à 19,3 milliards de dollars fin mars 2026 ; en ajoutant les stablecoins, le volume total d'actifs on-chain approche les 300 milliards de dollars.

Cela ne suffit pas encore à constituer une industrie mature, mais la formation de l'industrie a commencé en parallèle de la construction réglementaire.

2. Marchés des capitaux d'Internet : La forme finale de l'industrie de la crypto

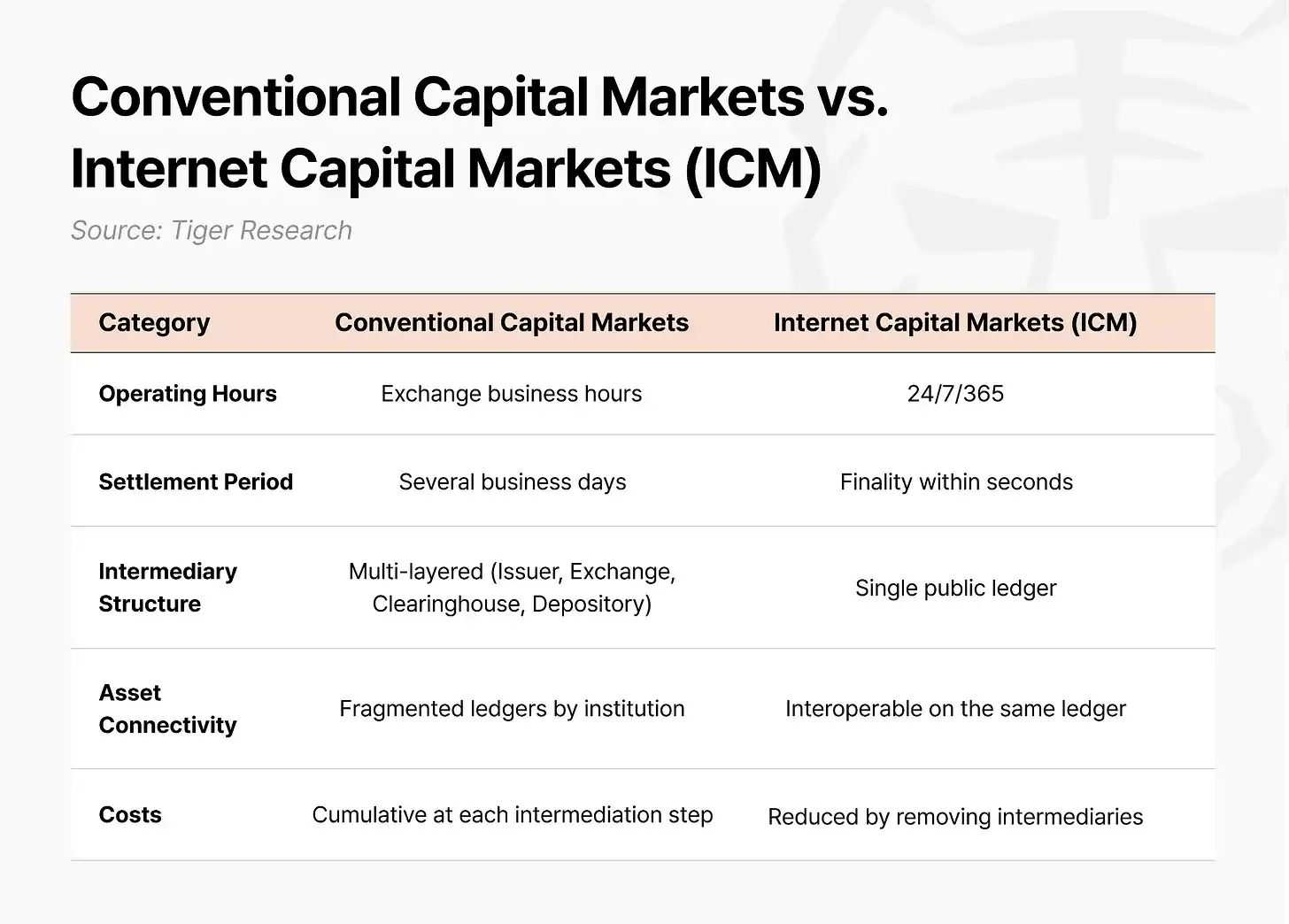

Le futur vers lequel pointe l'industrie de la crypto en entrant dans sa phase industrielle est une restructuration du marché des capitaux lui-même. Ce futur peut être défini comme les "Marchés des Capitaux d'Internet" (Internet Capital Markets, ICM) : un marché des capitaux où l'émission, la négociation et le règlement des actifs sont entièrement réalisés sur une seule blockchain publique.

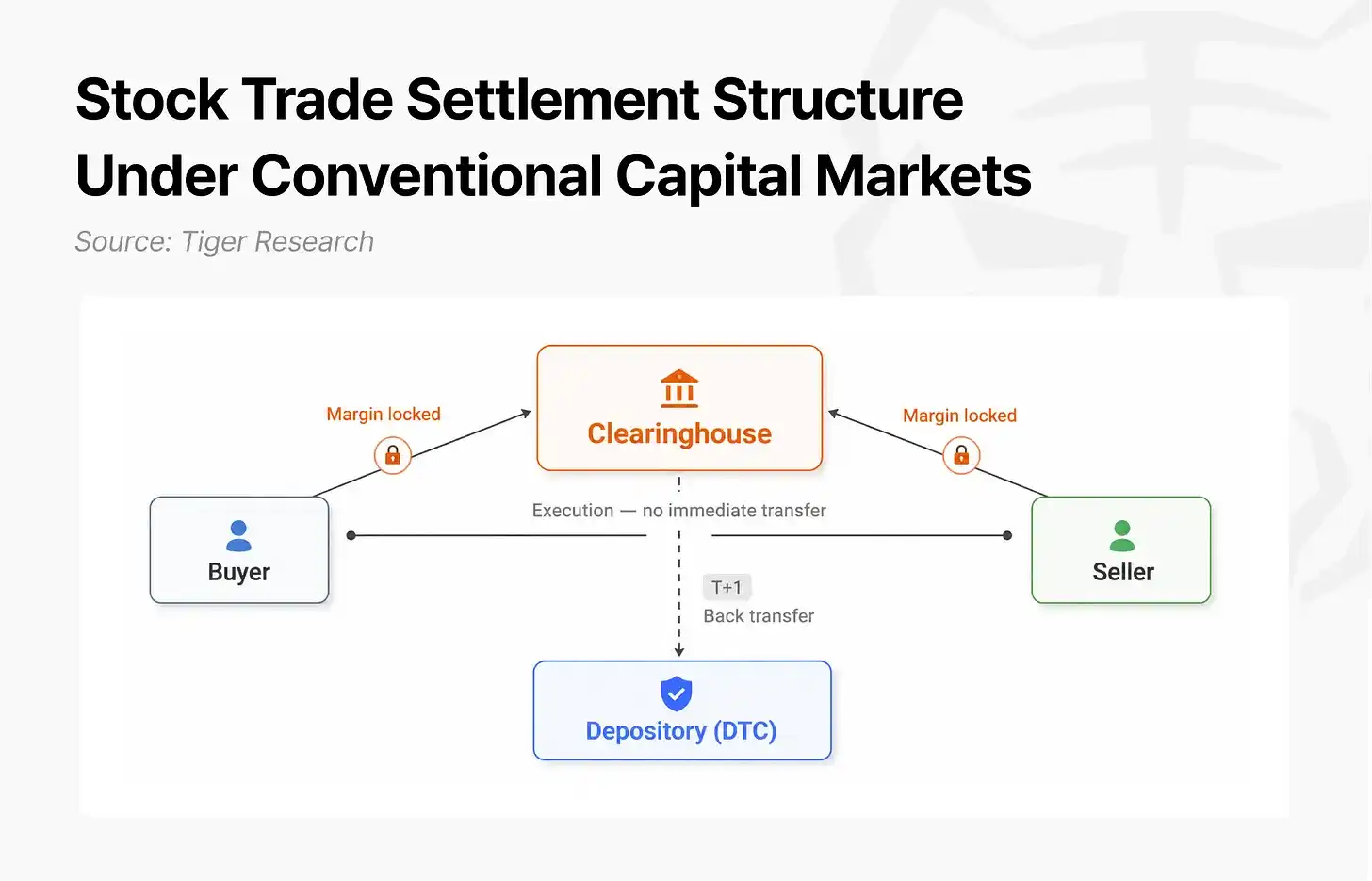

Les marchés des capitaux d'aujourd'hui fonctionnent sur une architecture conçue avant la naissance d'Internet. Lors de l'achat d'une action, l'actif et les fonds ne sont pas réglés au moment de l'exécution. Une chambre de compensation s'interpose entre l'acheteur et le vendeur pour assumer le risque de contrepartie, exigeant des deux parties le dépôt d'une marge, ces fonds étant immobilisés jusqu'au règlement. Sur le marché américain, le transfert au registre du dépositaire central ne se fait qu'au jour ouvrable suivant l'exécution. Puisque les courtiers, les bourses, les chambres de compensation et les dépositaires centrales tiennent des registres indépendants, ils doivent se concilier quotidiennement, tout écart retardant le règlement. Les transactions transfrontalières ajoutent la conversion de devises et les dépositaires centraux de différents pays, allongeant le délai de règlement jusqu'à T+3 voire plus. Cette architecture, conçue pour une époque où les contreparties ne se faisaient pas confiance, est aujourd'hui elle-même source de coûts.

Dans les Marchés des Capitaux d'Internet, le code reprend le rôle de la chambre de compensation. Le paiement de l'acheteur et l'actif du vendeur sont placés simultanément dans un smart contract, les deux transferts s'exécutant comme une transaction unique. Si une condition n'est pas remplie, l'ensemble de la transaction est annulée automatiquement, éliminant toute situation où un seul côté serait débité. Puisque le risque de contrepartie est éliminé au niveau du code, aucune chambre de compensation n'est nécessaire pour exiger des marges ; puisque tous les participants partagent le même registre en temps réel, il n'y a pas besoin de conciliation entre institutions. L'exécution et le règlement sont synchronisés en quelques secondes.

Les acteurs de cette transformation s'étendent désormais des startups de la crypto aux institutions financières traditionnelles. Les institutions dont les revenus dépendent de structures intermédiaires multiples participent elles-mêmes à ce changement. L'histoire démontre à maintes reprises : à chaque point d'inflexion d'une transition d'infrastructure, les institutions qui suivent tardivement paient un coût plus élevé ou perdent leur position de leader. La transition vers la négociation électronique dans les années 1990 est un cas typique : les grandes institutions dépendant de la négociation au parquet ont d'abord résisté aux plateformes électroniques comme Island ECN et Instinet, avant de suivre passivement par acquisition et intégration une fois que ces plateformes étaient devenues la norme. Il en est de même pour la transformation de la fintech.

Cette transformation progresse le plus vite aux États-Unis. Après que le dollar soit devenu la monnaie de réserve sous le système de Bretton Woods en 1944, le commerce mondial et les transactions financières se sont libellés et réglés en dollars. CHIPS traite chaque jour ouvrable plus de 2 200 milliards de dollars de paiements. Les normes de divulgation de la SEC servent de référence pour les régimes de marchés des capitaux d'autres pays. Plus de 99 % des stablecoins sont libellés en dollars. Les États-Unis reproduisent le même modèle dans les Marchés des Capitaux d'Internet.

3. Solana : La matérialisation concrète des Marchés des Capitaux d'Internet

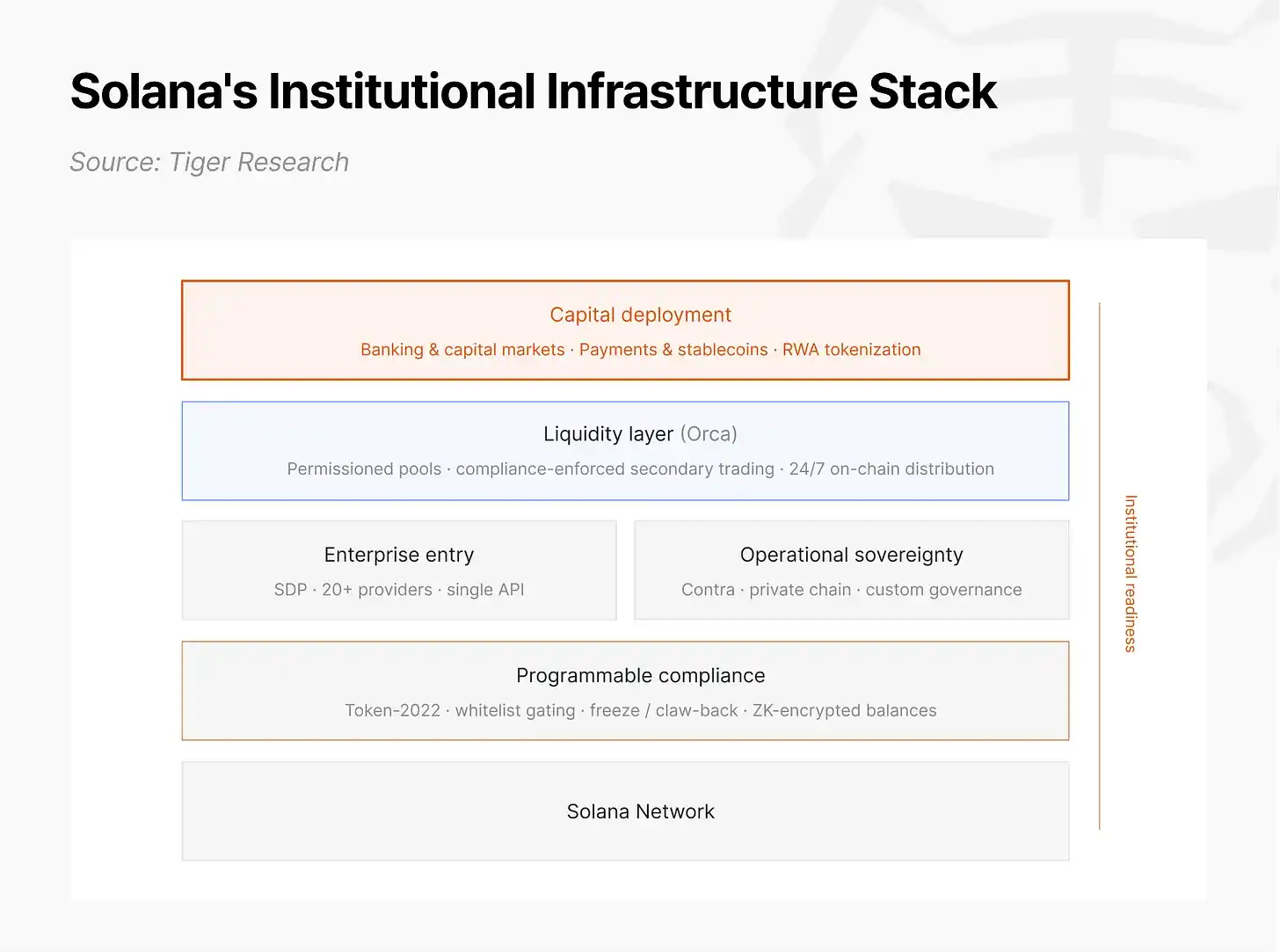

Dans le paysage des Marchés des Capitaux d'Internet américains, Solana est un réseau de blockchain publique qui rassemble fondements techniques, pratiques institutionnelles et conception réglementaire.

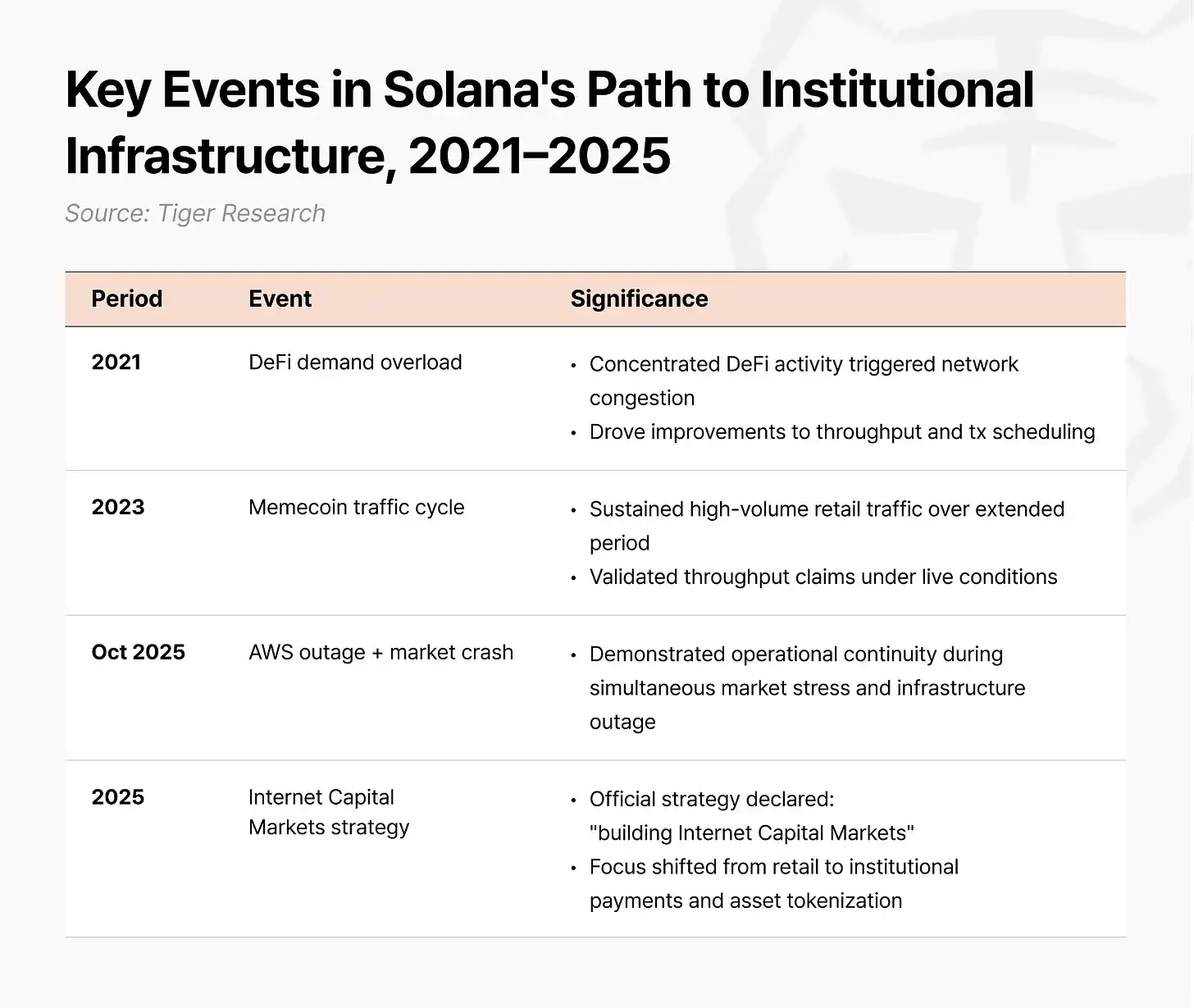

Les fondements techniques de Solana ont été forgés sur le marché de détail. La surcharge du réseau due à la demande DeFi en 2021 a été l'occasion d'améliorer le débit et l'ordonnancement des transactions. Pendant le cycle des meme coins en 2023, il a validé ses revendications de débit en supportant pendant longtemps un trafic de détail intense. En octobre 2025, un krach de marché coïncidant avec une panne AWS a fait grimper les frais de transaction sur d'autres blockchains jusqu'à 100 dollars par transaction, tandis que Solana a continué à fonctionner sans interruption avec des frais de 0,0013 dollar par transaction. La stabilité d'infrastructure requise pour la finance institutionnelle a d'abord été validée par des tests de résistance dans un environnement de détail.

En 2025, Solana a établi "Construire les Marchés des Capitaux d'Internet" comme stratégie officielle, recentrant ses efforts sur les paiements institutionnels et la tokenisation d'actifs. Pour cela, le standard Token-2022 intègre au token lui-même, sous forme de code, des fonctionnalités comme le gel, la confiscation, la gestion de listes blanches et les soldes confidentiels. L'émetteur n'a pas besoin de systèmes externes pour implémenter les exigences de conformité au sein du token, résolvant au niveau protocole les besoins essentiels de la finance en matière d'admissibilité à détenir et négocier un actif.

Sur cette infrastructure, sept grandes institutions financières américaines ont lancé des preuves de concept ou réalisé des transactions réelles sur Solana : J.P. Morgan, State Street, Citi, Franklin Templeton, Visa, PayPal et Western Union. Trois d'entre elles font partie des huit banques américaines d'importance systémique mondiale (G-SIBs).

Parallèlement, le Solana Policy Institute (SPI) a été créé au printemps 2025 à Washington D.C., recrutant l'ancien PDG du DeFi Education Fund et l'ancien PDG de la Blockchain Association. Sans attendre le vote de lois pour réagir, il a soumis de manière proactive au groupe de travail sur la crypto de la SEC un cadre pilote intitulé "Project Open", cherchant à créer d'abord un précédent réglementaire tout en avançant à la fois la diversification des activités et l'élaboration de la régulation.

4. Pratiques institutionnelles : Analyse de cas dans quatre domaines

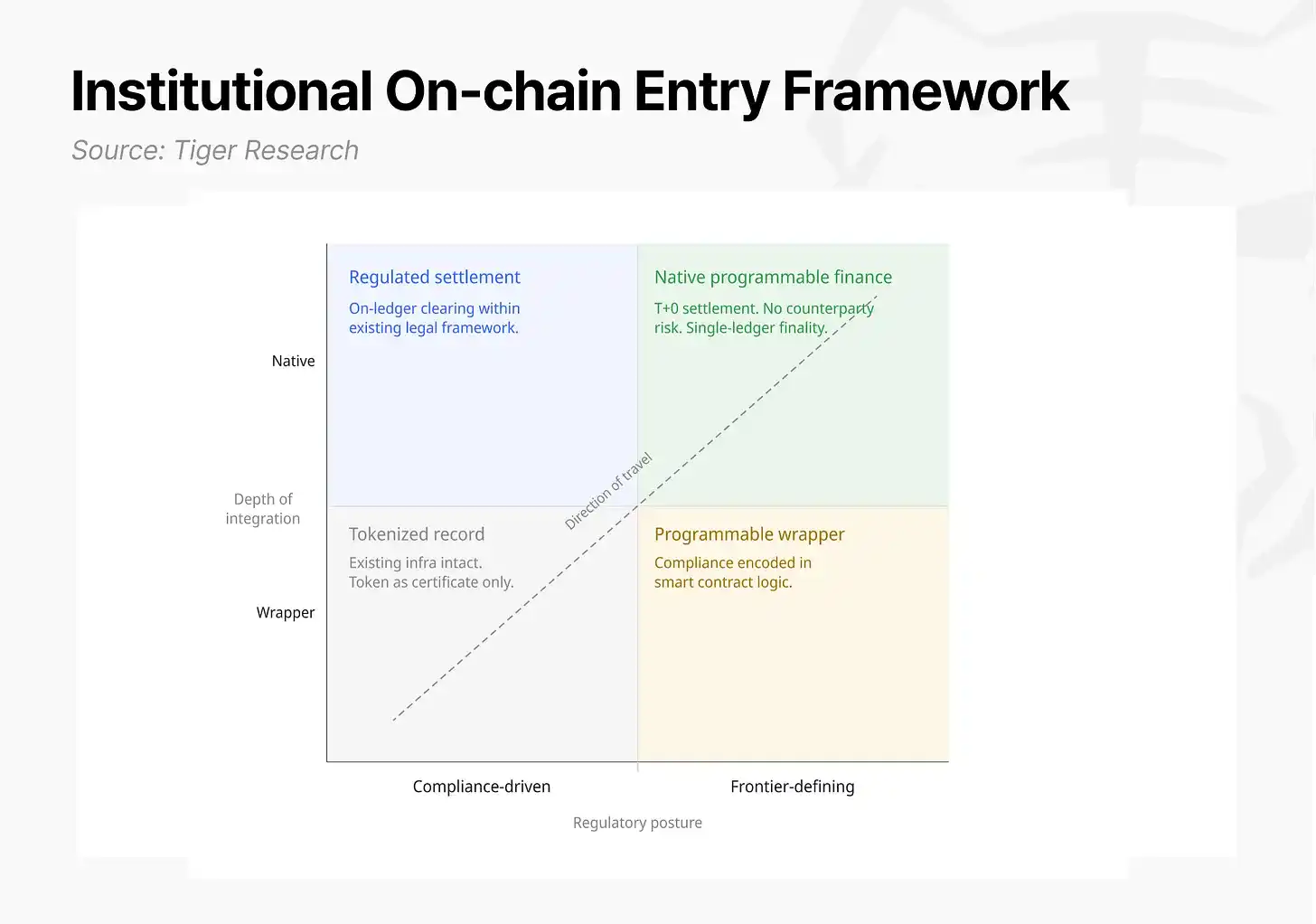

La participation des institutions aux Marchés des Capitaux d'Internet de Solana se déploie sur plusieurs fronts, mais les objectifs ne sont pas identiques pour tous. Comprendre cette activité stratifiée nécessite un cadre d'analyse construit autour de deux axes centraux : la posture réglementaire (conformité vs. définition de frontières) et la profondeur d'intégration de la chaîne de valeur (couche d'habillage vs. couche native).

4.1 Banques et marchés de capitaux : Le coût caché des délais de règlement

Le domaine banques et marchés de capitaux couvre l'émission d'obligations, le financement du commerce et la gestion de trésorerie, c'est la principale source de revenus des institutions financières traditionnelles et où les avantages de coût des Marchés des Capitaux d'Internet sont les plus directs. Trois sous-domaines partagent le même problème clé : un décalage temporel entre l'exécution de la transaction et le mouvement réel des fonds.

Selon les estimations de Tiger Research, rien que sur le marché américain des bons du Trésor, le coût d'opportunité annuel dû à l'immobilisation des fonds à cause des retards de règlement est d'environ 32 milliards de dollars ; étendu à l'ensemble du marché américain des titres à revenu fixe, ce coût d'opportunité annuel dépasse 45 milliards de dollars. Les limites de vitesse du système financier actuel imposent des coûts cachés énormes aux acteurs du marché.

Sur l'infrastructure des Marchés des Capitaux d'Internet, ce décalage chronique disparaît. Le règlement atomique (DvP) lie le transfert d'actif et le paiement en une seule transaction traitée en temps réel. La chambre de compensation n'est plus nécessaire, tout comme les processus de conciliation distincts des institutions. L'exécution et la compensation se font en quelques secondes (T+0).

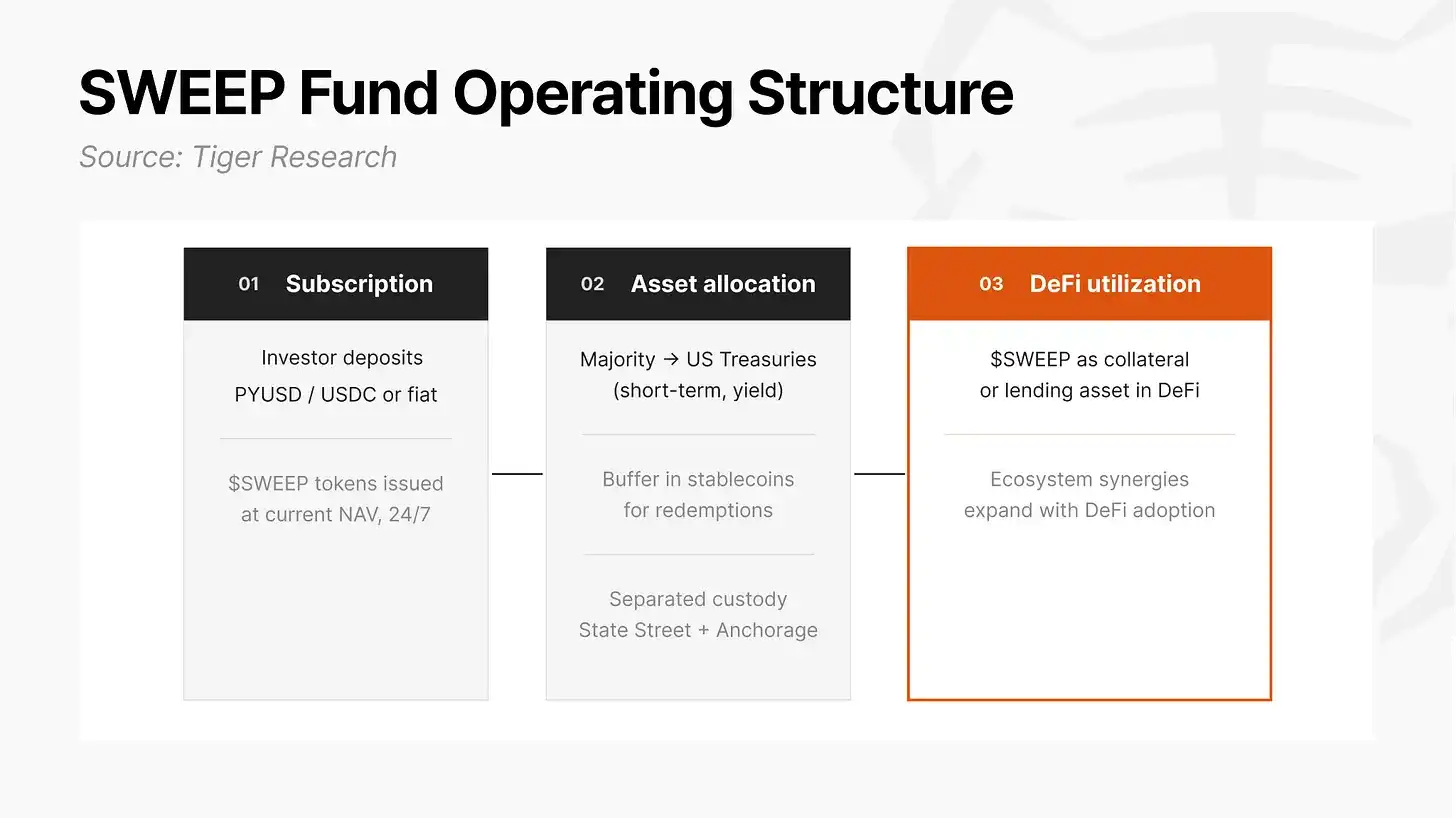

State Street × Galaxy : Gestion de trésorerie on-chain (SWEEP). SWEEP, lancé en mai 2026 sur Solana, est un fonds on-chain pour investisseurs institutionnels, acceptant les dépôts en stablecoins (PYUSD, USDC) ou en monnaie fiduciaire, investissant dans des bons du Trésor américain à court terme pour générer du rendement. Il matérialise sur la blockchain le concept de "compte de centralisation automatique" de la finance traditionnelle. Pour les fondations Web3 détenant beaucoup de stablecoins, utiliser les services financiers traditionnels nécessite de convertir d'abord les stablecoins en dollars, avec des frais et des délais. SWEEP permet aux institutions de déposer et de racheter des actifs à rendement sur bons du Trésor directement depuis leur portefeuille. Le fonds phare d'Ondo Finance, OUSG, a réalisé un investissement d'ancrage d'environ 200 millions de dollars lors du lancement de SWEEP, représentant environ 26 % de son TVL à l'époque.

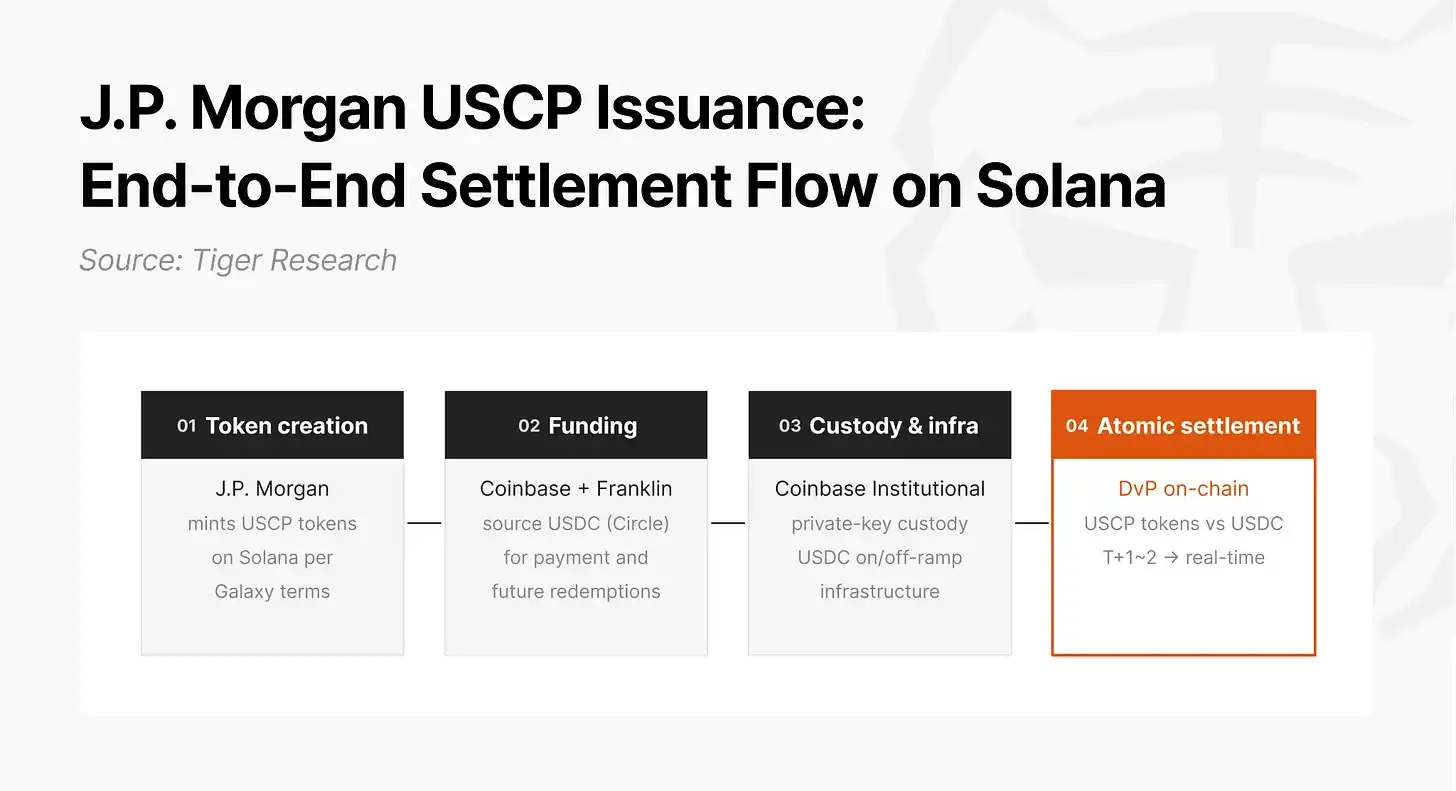

J.P. Morgan × Galaxy : Émission de papier commercial (USCP). En décembre 2025, J.P. Morgan a arrangé l'émission de 50 millions de dollars de papier commercial américain sur la blockchain publique Solana. Ce n'était pas un test simulé, mais l'une des premières transactions réelles de titres de dette sur une blockchain publique. J.P. Morgan, en tant qu'arrangeur, a créé directement le token USCP sur la blockchain Solana, Coinbase et Franklin Templeton en tant qu'investisseurs principaux et acheteurs ont payé en USDC (émis par Circle), Coinbase fournissant l'infrastructure de garde de clés privées et d'entrée/sortie d'USDC. En combinant le réseau de paiement par stablecoin avec le règlement atomique on-chain (DvP), le cycle de financement d'entreprise, qui nécessitait T+1 à T+2 et passait par de multiples intermédiaires, a été réduit à une exécution en temps réel.

Citi × PwC : Tokenisation du financement du commerce (traite). Citi et PwC ont réalisé une preuve de concept interne sur Solana pour transformer une traite traditionnelle en actif numérique tokenisé. Dans un environnement simulé, le cycle de vie complet de la traite (émission, financement, circulation, règlement) a été automatisé via des smart contracts, le temps de règlement étant réduit de plusieurs jours à quelques minutes, et le coût de conciliation manuelle tombant à zéro. Ce cas est particulièrement pertinent pour les marchés financiers asiatiques, car les plaques tournantes du commerce mondial sont très concentrées en Asie.

4.2 Paiements et stablecoins : Repenser le paradigme de règlement

Western Union : Transferts mondiaux (USDPT). En mai 2026, cette société vieille de 175 ans, traitant environ 1500 milliards de dollars de transferts transfrontaliers par an dans plus de 200 pays, a émis sur Solana le token de paiement en dollars USDPT. Dans le système traditionnel de banques correspondantes, chaque banque intermédiaire traite uniquement dans son propre système et pendant ses heures de travail, le règlement prenant généralement un ou deux jours ouvrés, et s'arrêtant complètement les week-ends et jours fériés. Pour pouvoir répondre immédiatement aux demandes de paiement en temps réel des pays agents, Western Union doit pré-bloquer d'importantes sommes en dollars sur les comptes bancaires locaux dans chaque pays, ces soldes pré-positionnés sur les comptes des banques correspondantes restant bloqués et ne générant aucun revenu jusqu'au transfert.

L'USDPT repense fondamentalement ce processus de règlement, passant du paradigme "pré-réserver les fonds" à "fournir à la demande en temps réel". Lorsque les réserves de liquidités d'un agent dans un pays tombent sous un seuil, l'équipe financière du siège américain envoie immédiatement des fonds au portefeuille on-chain institutionnel de cet agent via l'USDPT émis par Anchorage Digital. Que ce soit le week-end, la nuit ou un jour férié, le règlement final est rapide, basé sur le temps de production de bloc de 0,4 seconde du réseau Solana. Western Union construit également un réseau d'actifs numériques (DAN), prévoyant d'étendre son service de paiement par stablecoin "Stable by Western Union" aux consommateurs dans plus de 40 pays d'ici 2026.

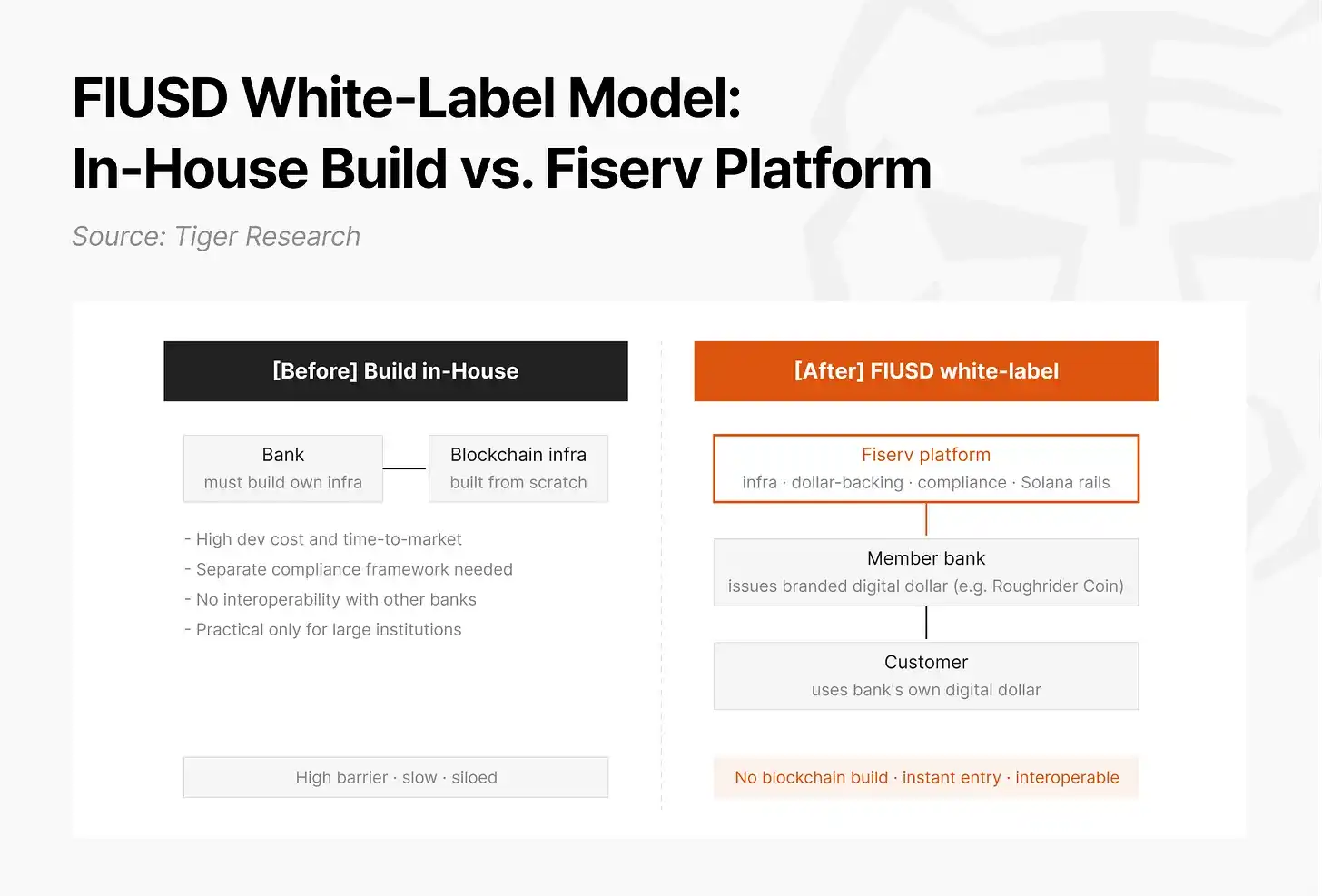

Fiserv : Stablecoin white-label pour institutions financières (FIUSD). Fiserv a annoncé le lancement de la plateforme de stablecoin white-label FIUSD, prévue pour juillet 2026 sur Solana. Dans cette structure white-label, Fiserv fournit l'infrastructure technique et le système de couverture en dollars, chaque institution financière émet et fournit des stablecoins sous sa propre marque. Les banques peuvent offrir leur propre dollar numérique à leurs clients sans construire d'infrastructure blockchain. La Bank of North Dakota (la seule banque d'État aux États-Unis) a déjà annoncé qu'elle lancerait le "Roughrider Coin" sur cette plateforme. Le réseau multilatéral de Fiserv couvre environ 10 000 clients institutions financières et 6 millions de commerçants, traitant 90 milliards de transactions par an, et prévoit d'utiliser sa technologie existante pour offrir gratuitement FIUSD aux institutions financières clientes membres.

Cette structure peut être directement empruntée par les institutions financières asiatiques. Pour la Corée, le modèle white-label correspond parfaitement aux débats actuels sur la question de savoir si les banques ou les non-banques peuvent émettre des stablecoins ; une fois que le Financial Services Commission (FSC) aura défini les limites et établi des règles de libellé en won, ce modèle pourra être transposé.

4.3 Tokenisation d'actifs du monde réel : Une boucle fermée de l'émission à la circulation

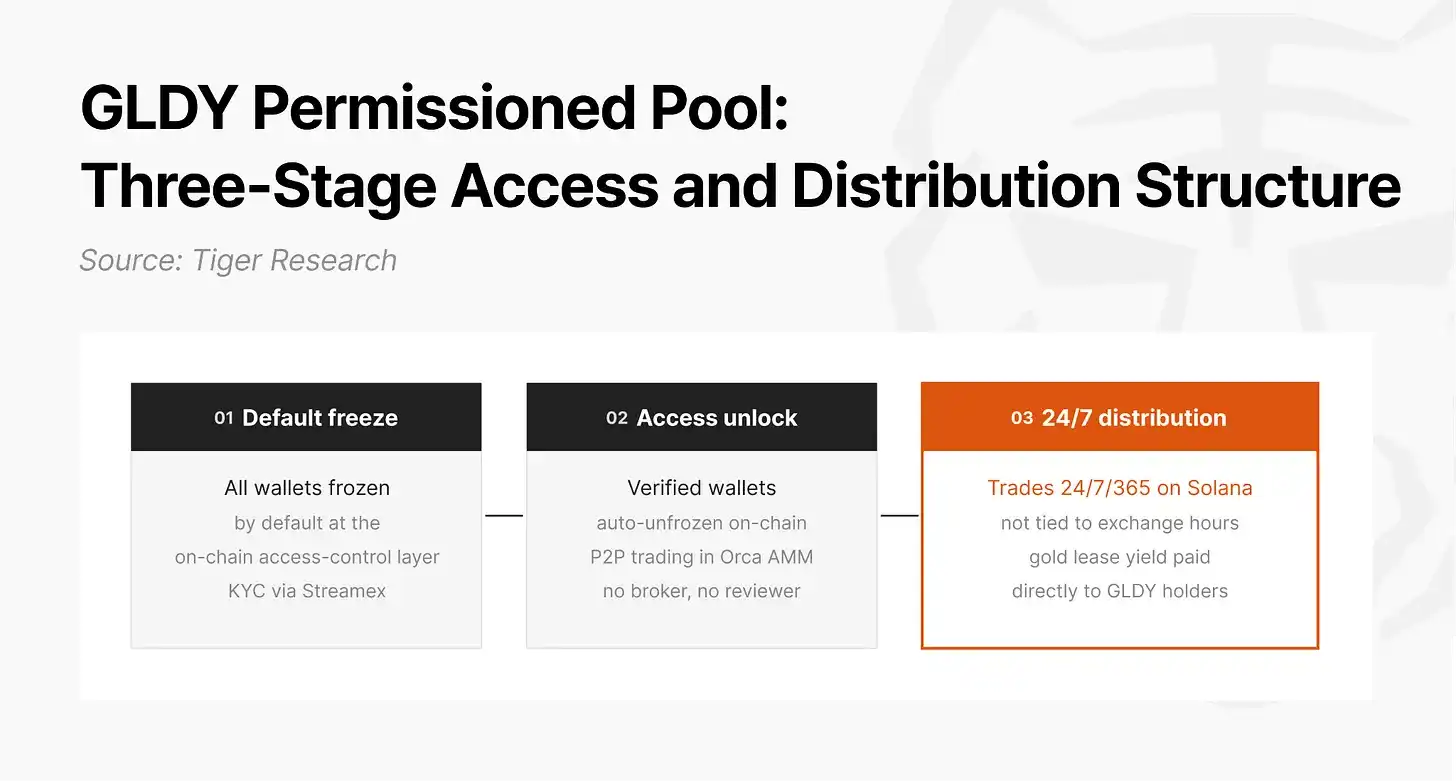

Orca × Streamex : Distribution de RWA conforme (GLDY). Le marché des actions cotées tokenisées a longtemps été confronté à un découplage entre l'émission et la distribution. Les actifs tokenisés de type actions cotées ont plusieurs bourses offrant des voies de négociation secondaires, mais les titres tokenisés non-actions comme les obligations, les matières premières et les prêts privés manquent d'infrastructure de liquidité contrôlée par l'émetteur et basée sur des critères d'admissibilité après émission. La technologie d'émission progresse, mais l'infrastructure de distribution ne suit pas.

En mai 2026, Orca a lancé une infrastructure AMP (Automated Market Maker) sans permission, permettant aux émetteurs de créer des pools autorisés personnalisables selon les exigences de leurs actifs réglementés. L'entreprise cotée Nasdaq Streamex, en tant que premier émetteur, a utilisé cette solution pour offrir une liquidité secondaire à son token de rendement sur l'or, GLDY. Le pool autorisé GLDY fonctionne en trois phases : tous les portefeuilles d'investisseurs sont gelés par défaut, seuls les portefeuilles validés par le KYC de Streamex sont automatiquement dégelés au niveau de contrôle d'accès on-chain ; les portefeuilles dégelés négocient ensuite en pair-à-pair en temps réel dans le pool AMM d'Orca, sans intervention de courtier ou d'agent de conformité ; contrairement aux produits d'investissement traditionnels sur l'or limités par les heures de bourse, le GLDY se négocie 24h/24 et 7j/7 sur Solana, les revenus des contrats de location d'or de Monetary Metals étant payés directement aux détenteurs de GLDY.

Ce mécanisme de contrôle gel/dégel au niveau du token ne se limite pas à l'or ; il peut s'appliquer directement à tout actif réglementé comme les bons du Trésor, les obligations d'entreprises ou le crédit privé. C'est précisément la raison pour laquelle Orca a proposé cette structure comme infrastructure de négociation dans le cadre pilote Project Open.

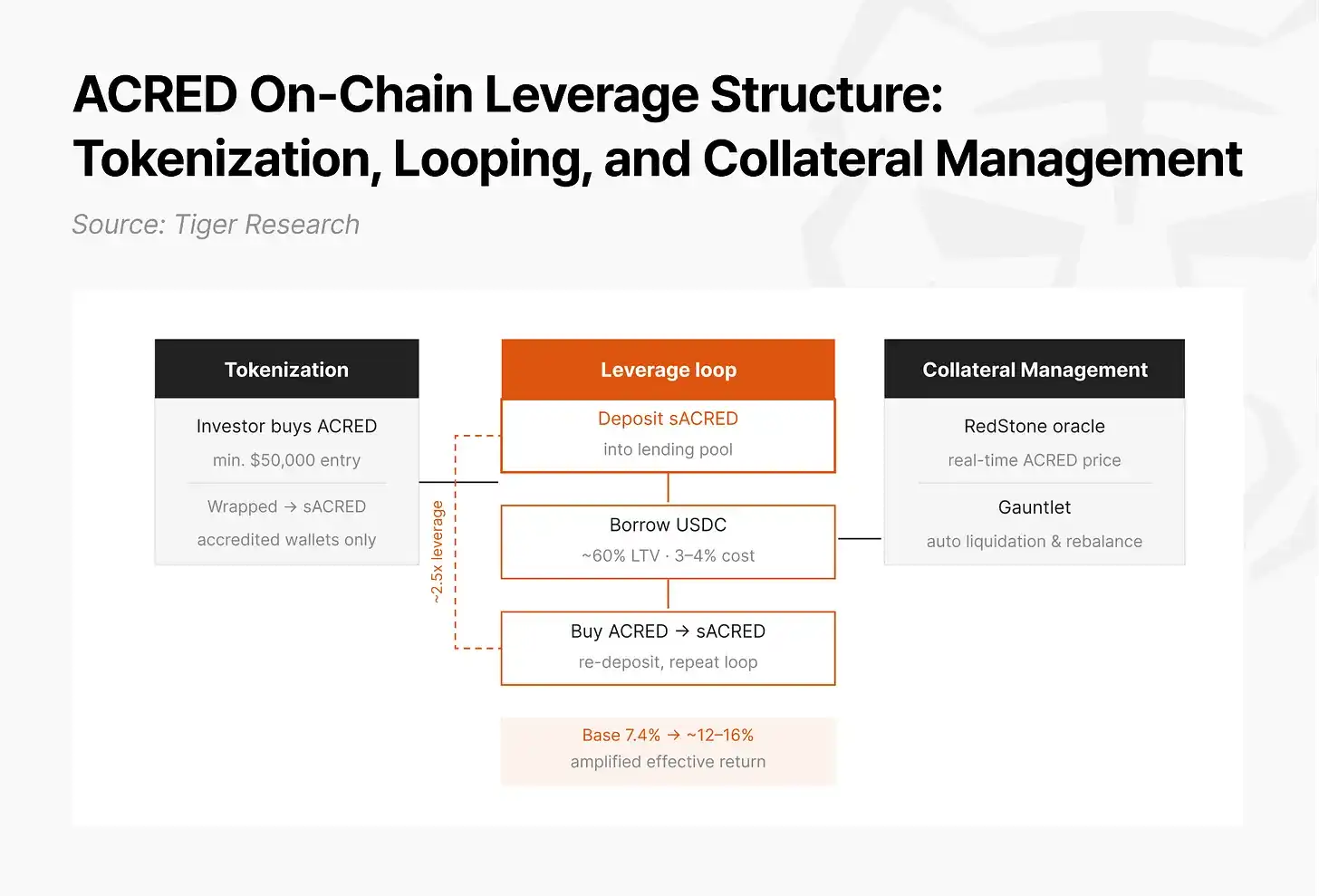

Apollo : Tokenisation de crédit privé (ACRED). Le marché traditionnel du crédit privé, bien qu'offrant des rendements élevés, présente deux obstacles structurels majeurs : un investissement minimum élevé le rendant accessible uniquement aux institutions et aux particuliers ultra-riches, et un manque de liquidité une fois investi, l'investisseur étant lié jusqu'à l'échéance. En janvier 2025, Apollo a émis via Securitize un fonds tokenisé à tranches, l'ACRED, basé sur son fonds de crédit diversifié (ADCF), avec un investissement minimum de 50 000 dollars. Dans l'écosystème Solana, les investisseurs convertissent l'ACRED en token wrapper sACRED, le déposent dans des pools de prêt dédiés aux institutions comme collatéral pour emprunter des stablecoins avec un ratio de collatéralisation d'environ 60 % (coût d'emprunt environ 3 % à 4 %), puis utilisent les stablecoins empruntés pour racheter de l'ACRED et répéter le cycle, créant un effet de levier effectif d'environ 2,5x, amplifiant le rendement de base d'environ 7,4 % à environ 12 %-16 %. L'oracle RedStone fournit des données de prix ACRED en temps réel, Gauntlet gère automatiquement les conditions de liquidation et le timing du rééquilibrage.

Cette structure de levier est rendue possible grâce aux frais inférieurs à 0,001 dollar par transaction sur Solana et à la vitesse de mise en place/libération du collatéral en quelques secondes. Sur une infrastructure où le règlement prend plusieurs jours ou où chaque opération coûte cher, une telle structure serait presque impossible à mettre en œuvre.

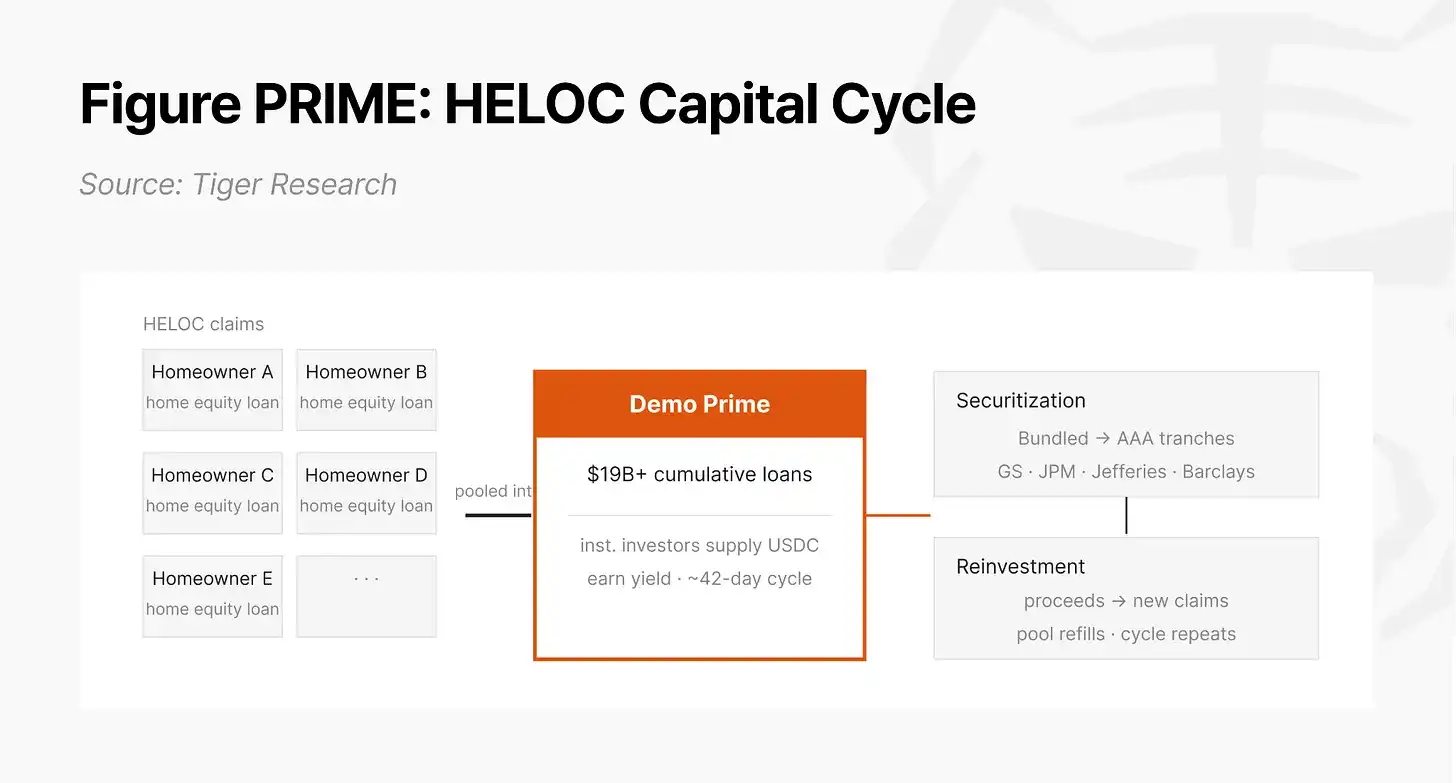

Figure Technology : Extension de la liquidité des lignes de crédit sur valeur domiciliée (HELOC). Figure est le plus grand émetteur non bancaire de HELOC aux États-Unis, avec plus de 19 milliards de dollars de prêts on-chain cumulés jusqu'en décembre 2025, ayant émis à plusieurs reprises des produits de titrisation notés AAA souscrits par Goldman Sachs, J.P. Morgan, Jefferies et Barclays. Elle tokenisait initialement les HELOC sur sa propre blockchain, Provenance, et gérait le pool de liquidités Demo Prime, mais l'écosystème fermé manquait d'infrastructure de liquidité DeFi pour construire un effet de levier, limitant l'amélioration de l'efficacité du capital. En décembre 2025, Figure a lancé le token PRIME, reliant les droits aux revenus des prêts de Provenance à Solana via le pont Chainlink CCIP, utilisant le protocole de prêt Kamino pour supporter un levier jusqu'à 9x, Orca fournissant la profondeur du pool AMM PRIME/PYUSD.

Le choix de Solana par Figure n'est pas dû à une préférence technique, mais à l'efficacité du capital. La marge nette du rendement de 9 % de Demo Prime moins le coût d'emprunt de 6 % de Kamino est amplifiée par le multiplicateur de levier. Cette stratégie n'est économiquement viable que si la mise en place et la libération du collatéral s'effectuent en quelques secondes pour moins de 0,001 dollar sur Solana. Même avec sa propre blockchain, se connecter à la liquidité d'une blockchain publique reste crucial.

4.4 Diffusion de l'infrastructure : Formation des effets de réseau

Les trois premiers domaines traitent de transformations dans leurs secteurs respectifs, tandis que la diffusion de l'infrastructure concerne les nœuds où ces transformations convergent. Les banques émettant des obligations on-chain, les sociétés de transfert réglant en stablecoins, les sociétés de gestion tokenisant leurs fonds, tout cela n'avance pas indépendamment, mais se produit simultanément sur la même infrastructure.

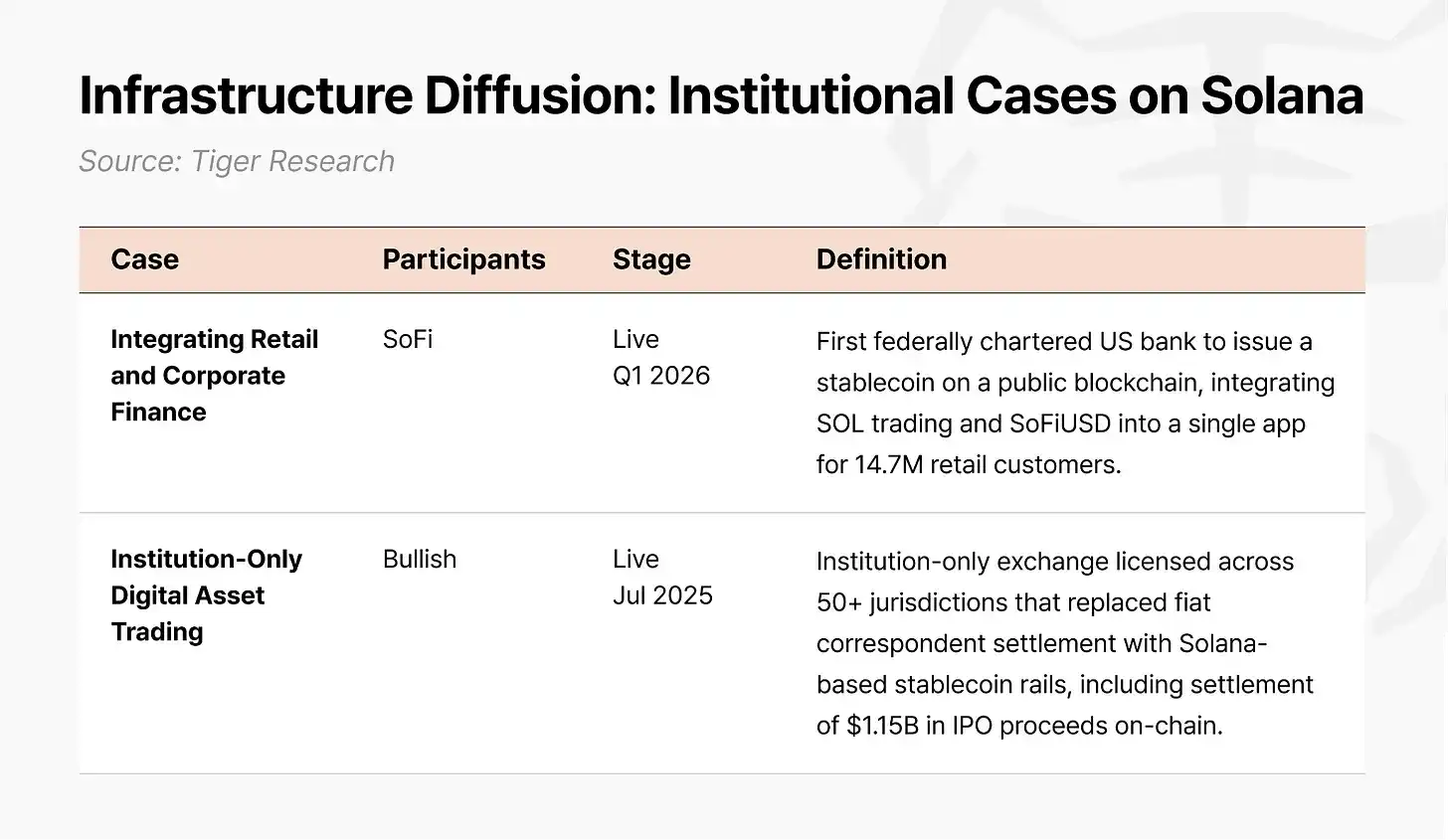

La diffusion se produit à trois niveaux. Au niveau de l'émission, PayPal, Fiserv, Circle et Tether émettent des stablecoins ou opèrent des infrastructures d'émission sur Solana, plusieurs émetteurs concurrents coexistant sur le même réseau. Au niveau du règlement, Visa étend le règlement en stablecoins à Solana, Worldpay migre le règlement des transactions marchands vers le réseau Solana, YouTube utilise le PYUSD sur Solana pour payer les créateurs américains. Au niveau des points de contact, SoFi permet à ses 14,7 millions de clients d'acheter directement du SOL depuis leur compte bancaire et gère le stablecoin SoFiUSD émis par une banque, devenant la première banque à charte fédérale régulée par l'OCC à mettre ses propres passifs sous forme de stablecoin sur la blockchain publique Solana ; Bullish adopte les stablecoins Solana comme voie principale de règlement dans plus de 50 juridictions et a traité 1,15 milliard de dollars de financement d'introduction en bourse sur le réseau Solana.

Lorsque l'émission, le règlement et les points de contact fonctionnent sur le même réseau, des effets de réseau se créent. Les tokens émis par les banques sont réglés par les sociétés de paiement, les consommateurs détiennent cet actif dans l'application de leur banque, formant une boucle fermée. Plus il y a de participants, plus l'utilité de chacun est grande. La formation des Marchés des Capitaux d'Internet s'accélérera au moment où cette boucle fermée franchira un point de basculement.

5. Paysage réglementaire : Ce qui est établi et ce qui reste à résoudre

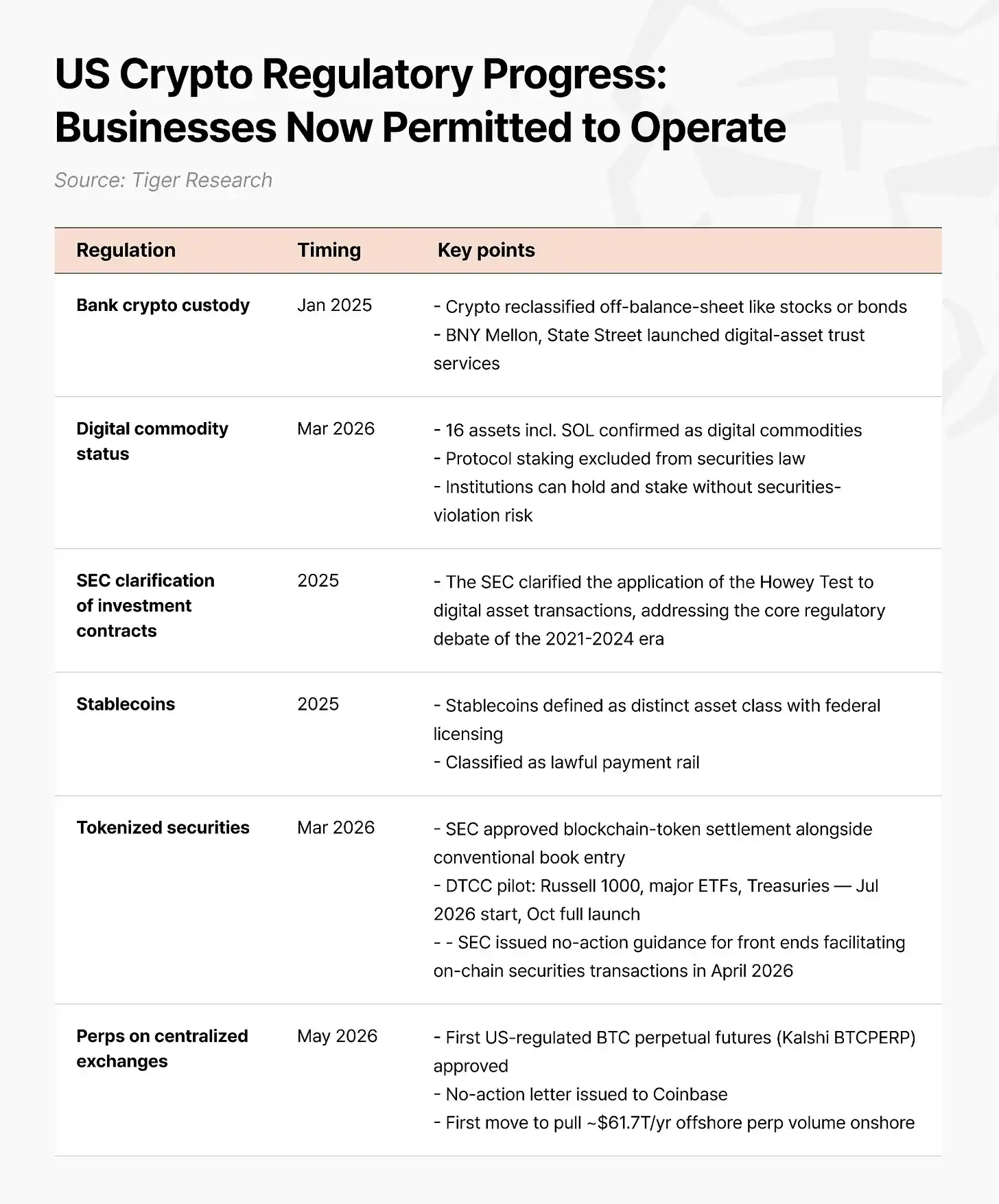

Domaines entrés dans le cadre réglementaire La couverture est assez large. Concernant la garde d'actifs cryptographiques par les banques, après l'abrogation du SAB 121, les actifs cryptographiques ont été classés comme actifs hors bilan, et de grandes banques de garde comme BNY Mellon et State Street ont lancé des services de fiducie pour actifs numériques. Concernant l'identité de marchandise numérique, 16 actifs incluant SOL ont été reconnus comme marchandises numériques, le staking de protocole étant exclu des lois sur les valeurs mobilières, offrant aux investisseurs institutionnels une garantie légale pour acheter, détenir et staker en toute sécurité. Concernant les stablecoins, la loi GENIUS définit les stablecoins comme un type d'actif distinct, ni valeur mobilière ni dépôt, imposant des normes de licence fédérale aux émetteurs. Concernant les titres tokenisés, en mars 2026, la SEC a approuvé que Nasdaq négocie sous forme tokenisée certains titres spécifiques, le DTCC a confirmé un lancement pilote limité en juillet et un déploiement complet en octobre, couvrant les actions du Russell 1000, les principaux ETF d'indice et les bons du Trésor américain. Concernant les contrats à terme perpétuels, la CFTC a approuvé pour la première fois le contrat à terme perpétuel sur Bitcoin de Kalshi, faisant un premier pas pour intégrer la liquidité des contrats à terme perpétuels offshore (environ 61 700 milliards de dollars en 2025) dans le système réglementé américain.

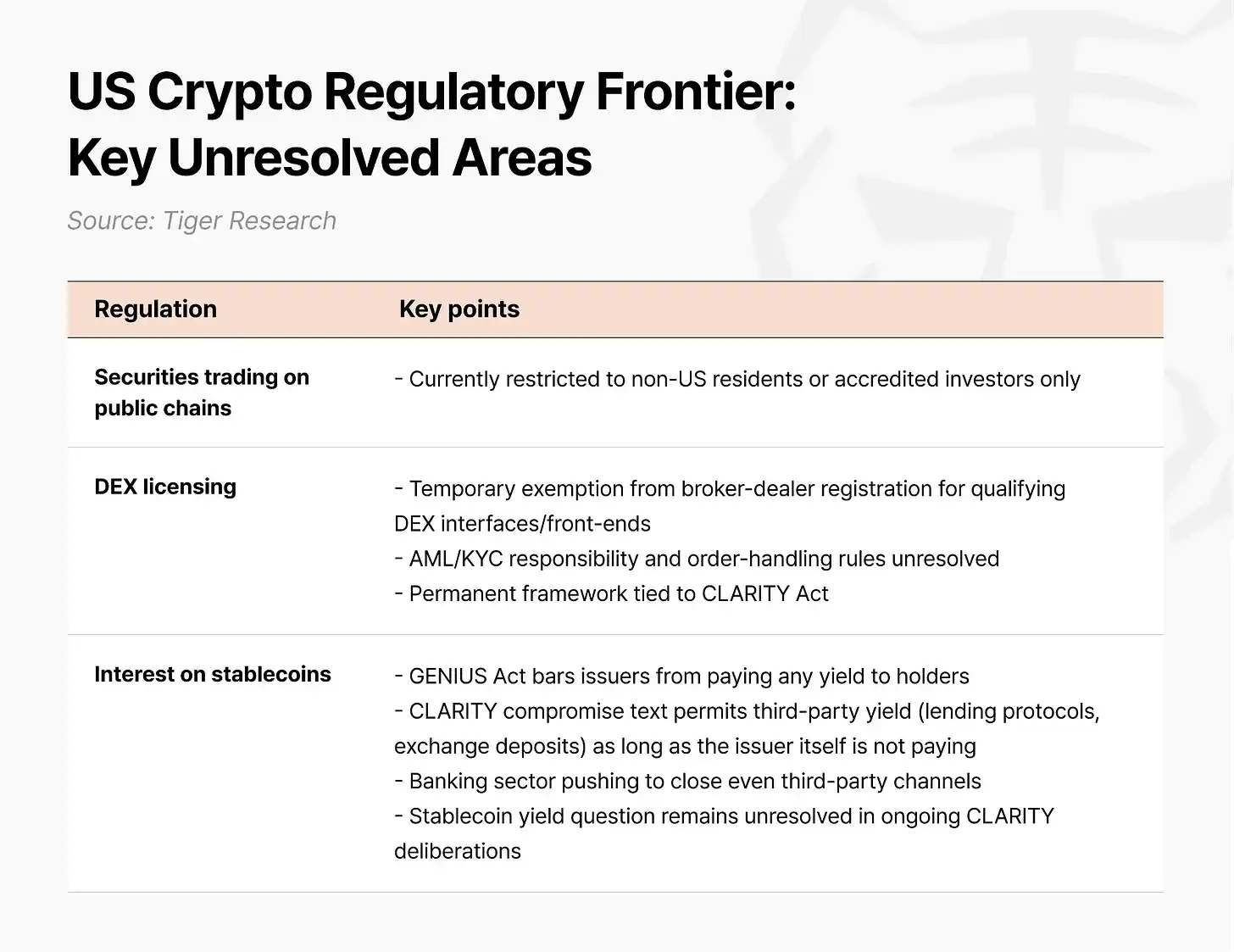

Domaines frontières non encore résolus Tout aussi cruciaux. La négociation libre d'actions sur blockchain publique est actuellement limitée aux non-résidents américains (Reg S) ou aux investisseurs accrédités fortunés (Reg D) ; bien que la SEC ait discuté d'une exemption innovante pour la "tokenisation d'actions par des tiers" sans consentement de l'entreprise émettrice, une forte opposition du monde de la finance traditionnelle (Nasdaq, SIFMA, etc.) à la fragmentation de la liquidité laisse l'approbation finale en suspens. Concernant les DEX, la SEC a publié en avril 2026 des orientations provisoires avec une clause de suppression progressive de cinq ans, mais des lacunes réglementaires cruciales subsistent concernant l'attribution des obligations de lutte contre le blanchiment d'argent et la responsabilité du traitement des ordres. Concernant le paiement d'intérêts sur les stablecoins, la loi GENIUS interdit strictement aux émetteurs de verser toute forme de rendement aux détenteurs, les banques cherchant même à fermer les canaux tiers.

La loi CLARITY est la législation clé pour avancer vers une résolution complète de ces questions ; elle définira la structure globale du marché des actifs numériques, créera un cadre réglementaire pour le marché au comptant des marchandises numériques, et guidera la SEC et la CFTC dans l'élaboration de règles pour permettre aux entreprises de mener des activités sur les blockchains publiques. Cependant, la probabilité que cette loi soit adoptée en 2026 est d'environ 50 % ou moins. Il existe un désaccord bipartisan sur une clause d'éthique visant à limiter les gains des dirigeants et hauts fonctionnaires provenant d'activités cryptographiques. La fenêtre législative d'environ quatre semaines au Sénat, de mi-juillet à début août, constitue essentiellement la dernière limite pour une adoption cette année. Si cette fenêtre est manquée, la timeline glissera dans la période des élections de mi-mandat de 2026, où atteindre un consensus dans un contexte pré-électoral sera plus difficile.

6. Les raisons techniques derrière le choix des institutions

Les institutions financières mondiales ne choisissent pas Solana par préférence, mais parce qu'il répond aux exigences techniques de la finance institutionnelle.

Économie du règlement. Le temps de finalisation de Solana est d'environ 0,5 seconde, le coût moyen par transaction de 0,0013 dollar. Si chaque mise en place et libération de collatéral ajoutait plusieurs dollars de coût ou prenait une journée à régler, les stratégies de levier seraient absorbées par les coûts avant de générer un quelconque rendement.

Conformité programmable. Le standard Token-2022 intègre au niveau du token des fonctionnalités comme le gel, la confiscation, l'accès par liste blanche et les soldes chiffrés par preuve à divulgation nulle de connaissance, transformant la conformité d'une mesure postérieure dépendant de systèmes externes en une conception préalable intégrée au niveau du protocole. Le montant des transactions est chiffré par preuve à divulgation nulle de connaissance, conservant l'origine et la destination sur le registre public, mais seul l'expéditeur, le destinataire et les auditeurs désignés peuvent voir le montant. C'est une conception assurant à la fois l'auditabilité et la confidentialité.

Stabilité de niveau institutionnel et infrastructure en évolution. Pour contrer la vulnérabilité d'un client validateur unique, Solana évolue vers une architecture multi-clients exécutant plusieurs validateurs indépendants. La feuille de route technique vise à réduire le temps de finalisation de 0,5 seconde actuellement à environ 150 millisecondes, et à introduire au niveau du protocole une structure d'authentification avant l'exécution des transactions.

Souveraineté opérationnelle complète : Contra. Pour les institutions dont toutes les transactions et soldes ne peuvent être exposés sur un registre public, ou qui nécessitent un contrôle interne de la validation et de la gouvernance, Solana offre l'option Contra, indépendante du réseau principal public, utilisant la base de performance validée sur le réseau public mais réinitialisant uniquement les conditions opérationnelles pour répondre aux besoins de l'institution.

7. Cadre d'exécution stratégique pour les institutions asiatiques

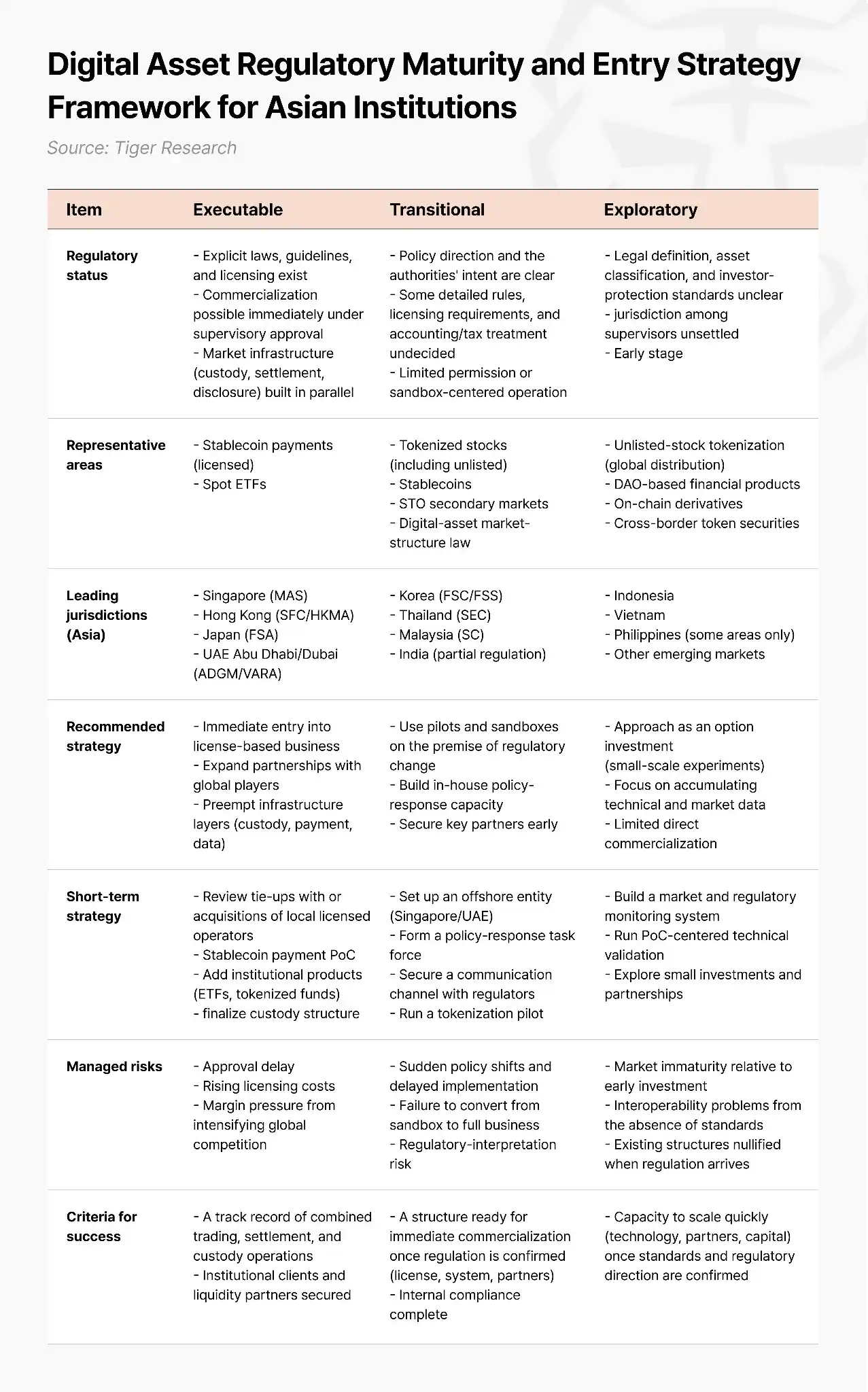

Pour les institutions financières asiatiques, la phase de pionnier concevant l'infrastructure à partir de zéro est révolue. La voie pragmatique est d'être des suiveurs rapides, adoptant l'infrastructure validée et les références réglementaires du marché américain, réduisant ainsi les coûts d'essais et d'erreurs. Le critère de décision d'entrée n'est pas l'existence d'une politique, mais la capacité réelle d'exécution : l'existence de lois, de directives et de systèmes de licence clairs, la construction simultanée d'infrastructures de marché (garde, règlement, divulgation) – voilà ce qui distingue ce qui est commercialisable maintenant de ce qui ne l'est pas.

Phase exécutable (MAS de Singapour, SFC/HKMA de Hong Kong, FSA du Japon, ADGM/VARA des Émirats Arabes Unis) : Des systèmes de licence clairs et des infrastructures de marché sont déjà en place, la commercialisation peut démarrer immédiatement. Les domaines représentatifs incluent les paiements par stablecoin (avec licence) et les ETF au comptant. Le risque ici est le retard, pas l'entrée. Les institutions qui entrent en premier peuvent verrouiller à l'avance leurs antécédents opérationnels et leurs partenaires de liquidité, les retardataires paieront un prix sous forme d'écart.

Phase de transition (FSC/FSS de Corée, SEC de Thaïlande, SC de Malaisie, régulation partielle en Inde) : L'orientation politique est claire mais les règles détaillées et les exigences de licence ne sont pas encore définies. Les domaines représentatifs incluent les actions tokenisées, les stablecoins, le marché secondaire des STO et les lois sur la structure du marché des actifs numériques. Ce qui est nécessaire maintenant n'est pas une commercialisation complète, mais la mise en place d'une structure qui peut être immédiatement transformée en opérations commerciales une fois la régulation confirmée. Les institutions coréennes sont dans cette phase. Attendre la confirmation réglementaire avant de commencer les préparatifs serait trop tard, car les institutions ayant déjà arrangé les licences, systèmes, partenaires et conformité interne ne seront pas sur la même ligne de départ que celles sans. Pour les institutions dont la régulation nationale progresse lentement, une voie offshore est une alternative efficace : établir une entité dans une juridiction au cadre complet comme Singapour ou les Émirats Arabes Unis pour des projets pilotes, accumuler des systèmes de conformité et un réseau de contreparties, puis transférer ces capacités dans le pays une fois la régulation nationale prête.

Phase d'exploration (Indonésie, Vietnam, Philippines dans certains domaines et autres marchés émergents) : Les définitions légales, la classification des actifs et les normes de protection des investisseurs ne sont pas claires, les compétences des régulateurs ne sont pas encore délimitées. Il faut accumuler des données techniques et de marché via des expérimentations à petite échelle, en conservant la capacité de s'étendre rapidement une fois que les normes et orientations réglementaires sont confirmées. À un stade où même la classification des actifs n'est pas déterminée, engager des ressources sur une seule option est en soi le plus grand risque.

8. Conclusion : La fenêtre est ouverte, mais sa durée est incertaine

Les Marchés des Capitaux d'Internet ne sont plus un concept, mais une réalité en fonctionnement. Le choix simultané de Solana par des institutions mondiales aux objectifs divers, telles que J.P. Morgan, State Street et Franklin Templeton, n'est pas dû à une préférence, mais au fait qu'il répond à leurs besoins techniques et structurels respectifs : la capacité de conformité institutionnelle intégrée à l'actif lui-même (Token-2022), un historique de débit ayant résisté à des flux extrêmes et à des turbulences de marché soudaines, et un système complet accumulé au sein d'un seul écosystème, allant de l'engagement politique à Washington aux infrastructures de règlement et de compensation en temps réel.

Ces trois points ne sont pas un jugement sur la supériorité d'une infrastructure sur une autre, mais l'observation de là où le capital institutionnel converge réellement. La validation ne se manifeste pas dans le prix, mais dans qui place quoi où.

La variable laissée aux institutions asiatiques n'est plus "s'il faut entrer", mais l'ordre d'entrée et le point d'ancrage. Les cas de référence ont été validés, les normes ne sont pas encore figées. Cet intervalle "validation terminée mais normes non figées" est précisément la fenêtre utilisable par les suiveurs rapides. Combien de temps elle restera ouverte est incertain.

Pour lire le rapport complet, vous pouvez cliquer sur le lien de l'article original.