Le 12 mars 2026, le staking d'Ethereum a connu un moment historique.

Le plus grande société de gestion d'actifs au monde, BlackRock, a officiellement lancé sur le NASDAQ le fonds ETF de type « revenu de staking » sur Ethereum « iShares Staked Ethereum Trust » (code : ETHB) — il détient non seulement des Ethereum spot, mais utilise également la majorité de ces actifs pour du staking sur la chaîne et distribue régulièrement les revenus aux investisseurs.

On peut dire qu'après plus d'un an de discussions sur le marché, la concrétisation d'ETHB résout essentiellement la question centrale restée en suspens depuis le lancement des ETF spot sur Ethereum : l'ETH peut-il être officiellement accepté par le système financier traditionnel comme un « actif générateur de revenus » ?

Cela marque également l'entrée officielle du « Staking », un comportement qui appartenait autrefois aux utilisateurs natifs de la chaîne, dans le cadre de l'allocation d'actifs de Wall Street.

I. Qu'est-ce qu'ETHB et comment fonctionne-t-il ?

Du point de vue du timing et de l'environnement de marché, le lancement d'ETHB par BlackRock arrive à point nommé.

D'une part, le fonds fiduciaire Bitcoin iShares de BlackRock (IBIT) gère désormais des actifs de plus de 55 milliards de dollars, et le fonds fiduciaire Ethereum iShares (ETHA) gère également des actifs de 6,5 milliards de dollars, ce qui prouve que l'acceptation des ETF sur actifs cryptographiques par les institutions a été validée ; d'autre part, des discussions et des préparations politiques concernant l'autorisation ou non des ETF à participer au staking, des États-Unis à la région de Hong Kong en Chine, se poursuivent depuis plus d'un an.

En examinant de plus près la plus grande différence entre ETHB et les ETF spot sur Ethereum comme ETHA, c'est qu'il ne laisse pas l'ETH inactif.

Il faut savoir que le mode de fonctionnement traditionnel des ETF cryptographiques est très simple, il s'agit généralement d'acheter de l'ETH, de le custoder, de suivre les variations de prix, puis de ne rien faire, tandis qu'ETHB introduit un changement clé en faisant participer les actifs ETH détenus à la consensus du réseau et en générant des revenus :

Il délègue de 70 % à 95 % de l'ETH détenu à des nœuds validateurs professionnels comme Figment via Coinbase Prime pour le staking, permettant aux actifs de participer activement à la maintenance du consensus du réseau Ethereum et de gagner des récompenses de staking.

Pour décomposer ce mécanisme en détail :

- Les investisseurs achètent des parts du fonds ETHB ;

- Le fonds utilise les fonds collectés pour acheter de l'ETH spot ;

- La majorité de l'ETH est stakée ;

- Les récompenses générées par le staking, environ 82 %, sont distribuées mensuellement aux porteurs de parts du fonds, les 18 % restants étant conservés par BlackRock et autres comme frais de service ;

- Le fonds prélève également des frais de gestion annuels de 0,25 % (taux préférentiel de 0,12 % pour les premiers 2,5 milliards de dollars d'actifs sous gestion la première année) ;

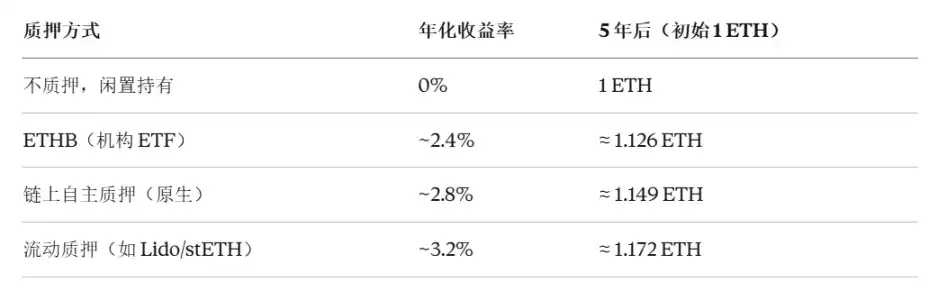

Cela met également en évidence la valeur centrale du staking à intérêts composés. Prenons l'exemple du stETH : après avoir staké de l'ETH, le solde du jeton stETH obtenu par l'utilisateur augmente automatiquement avec les récompenses de staking, sans aucune action manuelle, chaque récompense devenant une partie du principal et continuant à générer de nouveaux revenus.

Et pour ETHB, nous pouvons faire un calcul similaire — le rendement annuel actuel du staking sur la chaîne d'Ethereum est d'environ 2,8 % à 3,1 %. Étant donné que la part distribuée aux investisseurs par ETHB est d'environ 3,1 % × 82 %, le rendement net réel après déduction des frais de gestion est d'environ 2,3 % à 2,5 %.

Bien que le chiffre ne semble pas très élevé, la clé est qu'il s'agit d'un flux de trésorerie continu, automatique et prévisible, ce qui signifie que les investisseurs ordinaires qui achètent ETHB pourront également bénéficier des intérêts composés à partir de maintenant.

Bien sûr, bien qu'ETHB distribue les récompenses mensuellement, si les investisseurs ne réinvestissent pas activement les revenus distribués pour acheter des parts d'ETF, ils ne pourront pas bénéficier de l'effet de cumul des intérêts composés, ce qui pourrait, dans une certaine mesure, donner un léger avantage au staking natif sur la chaîne en termes de rendement à long terme.

II. Pourquoi l'émergence d'ETHB est-elle si importante ?

La signification d'ETHB va bien au-delà de la simple naissance d'un nouveau fonds.

Comme on le sait, durant le mandat de l'ancien président de la Securities and Exchange Commission (SEC) américaine, Gary Gensler, toutes les demandes d'ETF sur Ethereum devaient supprimer la fonction de staking, au motif que le staking pouvait constituer un titre non enregistré. Avec le départ de Gensler et l'arrivée du nouveau président Paul Atkins, l'orientation réglementaire a clairement changé, ouvrant finalement la voie à la naissance d'ETHB.

Et BlackRock gère actuellement plus de 1300 milliards de dollars d'actifs ETP liés à la cryptographie, sa série de produits iShares ayant capturé environ 95 % des entrées nettes mondiales d'ETP sur actifs numériques en 2025. Lorsqu'une institution de cette ampleur intègre le « Staking » dans l'architecture de son produit, le signal qu'elle envoie à l' marché entier est que les revenus de staking sont désormais une source de rendement d'investissement légale et durable.

Il est donc très probable que, comme l'engouement qui a suivi l'approbation des ETF Bitcoin, avec Ethereum, Solana et autres faisant la queue pour suivre, après cette émission d'ETHB, les demandes d'ETF de staking pour les réseaux PoS comme Solana, Cardano, Polkadot entreront également progressivement dans la file d'attente d'examen, et tous les émetteurs d'ETF sur actifs cryptographiques suivront rapidement.

Nous pouvons même prévoir que dans les six prochains mois, une grande partie des fonds des ETF spot reviendront vers les ETF de type revenu.

Dès janvier dernier, des ETF sur Ethereum ont commencé à tester ce domaine, permettant aux détenteurs de percevoir régulièrement des intérêts comme s'ils détenaient des titres — le Grayscale Ethereum Staking ETF (ETHE) de Grayscale a déjà distribué aux détenteurs de parts existantes les revenus obtenus grâce au staking, ce qui en fait le premier produit de négociation d'actifs cryptographiques spot aux États-Unis à distribuer des revenus de staking à ses détenteurs.

Bien que cela puisse paraître anodin pour les joueurs Web3 Native qui pratiquent cela sur la chaîne, dans l'histoire de la finance cryptographique, cela marque la première fois que le revenu natif d'Ethereum est emballé dans l'enveloppe standard de la finance traditionnelle, ce qui a sans aucun doute une signification historique.

Il convient de souligner que cela ne signifie pas que le staking d'Ethereum est déjà totalement conforme, ni que les régulateurs ont donné une position uniforme sur les services de staking pour les ETF, mais sur le plan économique, un changement clé s'est produit : les utilisateurs non natifs de la cryptographie ont, pour la première fois, obtenu indirectement les revenus natifs générés par le consensus du réseau Ethereum sans avoir besoin de comprendre les nœuds, les clés privées ou les opérations sur la chaîne.

Sous cet angle, le Staking d'Ethereum a franchi une étape clé pour entrer dans le champ de vision d'un capital plus large.

III. Quelle est la prochaine étape ?

Bien sûr, tout le monde n'obtiendra pas de revenus de staking en achetant ETHB. Pour la plupart des utilisateurs de crypto, la manière la plus directe est de participer sur la chaîne.

Nous devons encore passer en revue les principales méthodes de staking Ethereum actuellement, il existe trois voies principales.

La première est bien sûr le staking natif, mais il nécessite que l'utilisateur stake au moins 32 ETH et exécute un nœud validateur indépendant, donc bien que le rendement soit le plus élevé et le plus décentralisé, le seuil est relativement élevé, ce qui le rend plus adapté aux utilisateurs avancés ayant de solides compétences techniques.

Ensuite, il y a le staking liquide (Liquid Staking), actuellement dominant sur le marché, avec un volume total de près de 15 millions d'ETH, pour une valeur totale de plus de 35 milliards de dollars. Les utilisateurs peuvent participer via des protocoles comme Lido (stETH), Rocket Pool (rETH), etc., sans avoir besoin de 32 ETH.

De plus, après le staking, ils obtiennent des jetons liquides indexés à parts égales sur l'actif d'origine, qui peuvent continuer à participer aux activités DeFi, l'effet d'intérêts composés étant le plus significatif.

Source : DeFiLlama

Il y a bien sûr aussi le staking via nœud, principalement en participant directement via des portefeuilles prenant en charge la fonction de staking, simple à utiliser, adapté aux utilisateurs non techniques, ce qui impose également des exigences plus élevées pour les infrastructures d'accompagnement comme les portefeuilles.

Dans l'ensemble, le lancement d'ETHB par BlackRock est une étape importante dans l'évolution du staking Ethereum d'un « comportement natif sur la chaîne » vers un « produit financier traditionnel », il valide la légitimité des revenus de staking et accélère le processus d'entrée des capitaux institutionnels dans l'écosystème ETH.

Mais pour les détenteurs ordinaires de jetons, le signal le plus important est que : le staking, en tant que moyen de faire travailler continuellement les actifs, a été reconnu par la plus grande société de gestion d'actifs au monde.

Lorsque l'ETH commence à générer automatiquement des intérêts, la logique de valorisation des actifs change également. Il n'est plus seulement un actif spéculatif en appreciation, mais une « machine à revenus » qui peut générer continuellement des flux de trésorerie. Que ce soit via un ETF ou via le staking sur la chaîne, cette tendance est déjà irréversible.

Et vous, êtes-vous prêt à faire travailler votre ETH ?