La semaine dernière, nous avons souligné un marché structurellement fragile, où la hausse des pertes non réalisées, la réalisation élevée des pertes et la prise de bénéfices persistante par les détenteurs à long terme continuaient de limiter les progrès à la hausse. Bien que la demande d'acheteurs patients ait maintenu le prix ancré au-dessus de la Vraie Moyenne du Marché, les faibles flux d'ETF, la faible liquidité au comptant, le positionnement modéré sur les futures et l'activité défensive sur les options ont laissé le marché très sensible aux catalyseurs macroéconomiques.

Depuis lors, le prix a été rejeté près de 92,9 k$ et a dérivé à la baisse vers 85,6 k$, un mouvement cohérent avec la pression de vente temporelle décrite dans notre rapport précédent. Dans cette édition, nous examinons comment la frustration des investisseurs se traduit par une réalisation des pertes, évaluons le sentiment au comptant et sur les futures, et concluons par notre analyse hebdomadaire des options.

Perspectives On-Chain

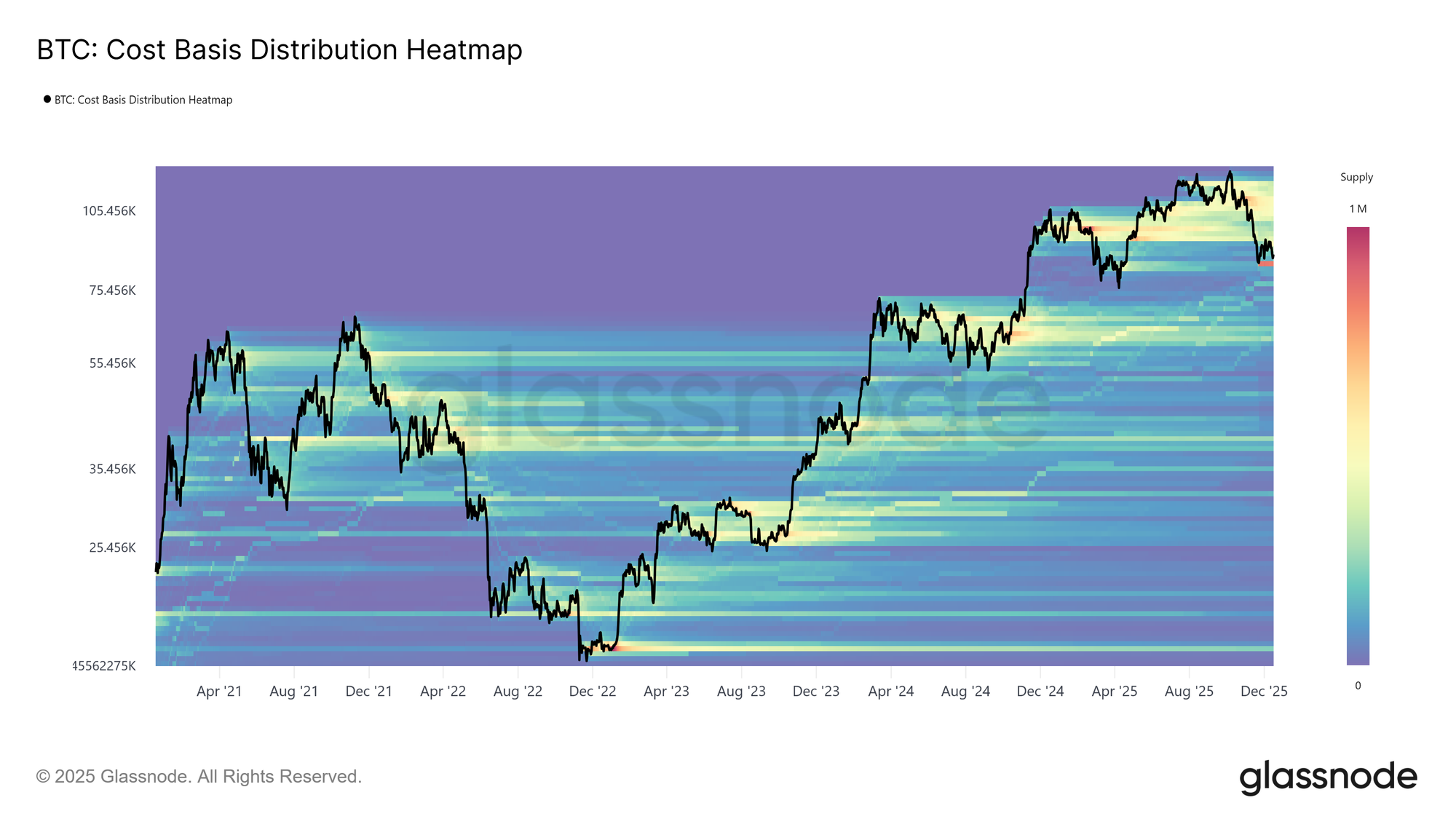

Un Surendettement Concentré en Haut

Le prix est maintenant revenu à des niveaux vus il y a près d'un an, malgré deux rallyes majeurs durant cette période. Cela a laissé derrière un dense amas d'offre accumulé par les principaux acheteurs dans la fourchette 93 k$ – 120 k$. La distribution de l'offre qui en résulte reflète une structure de marché où le haut est lourd, où, similairement à début 2022, les tentatives de reprise sont de plus en plus limitées par la pression de vente plafonnante, particulièrement dans les phases précoces d'une phase baissière.

Tant que le prix reste en dessous de cette fourchette et ne parvient pas à reconquérir des seuils clés, notamment le Coût de Base des Détenteurs à Court Terme à 101,5 k$, le risque d'une correction supplémentaire à la baisse continue de planer sur le marché.

Peser le Surendettement

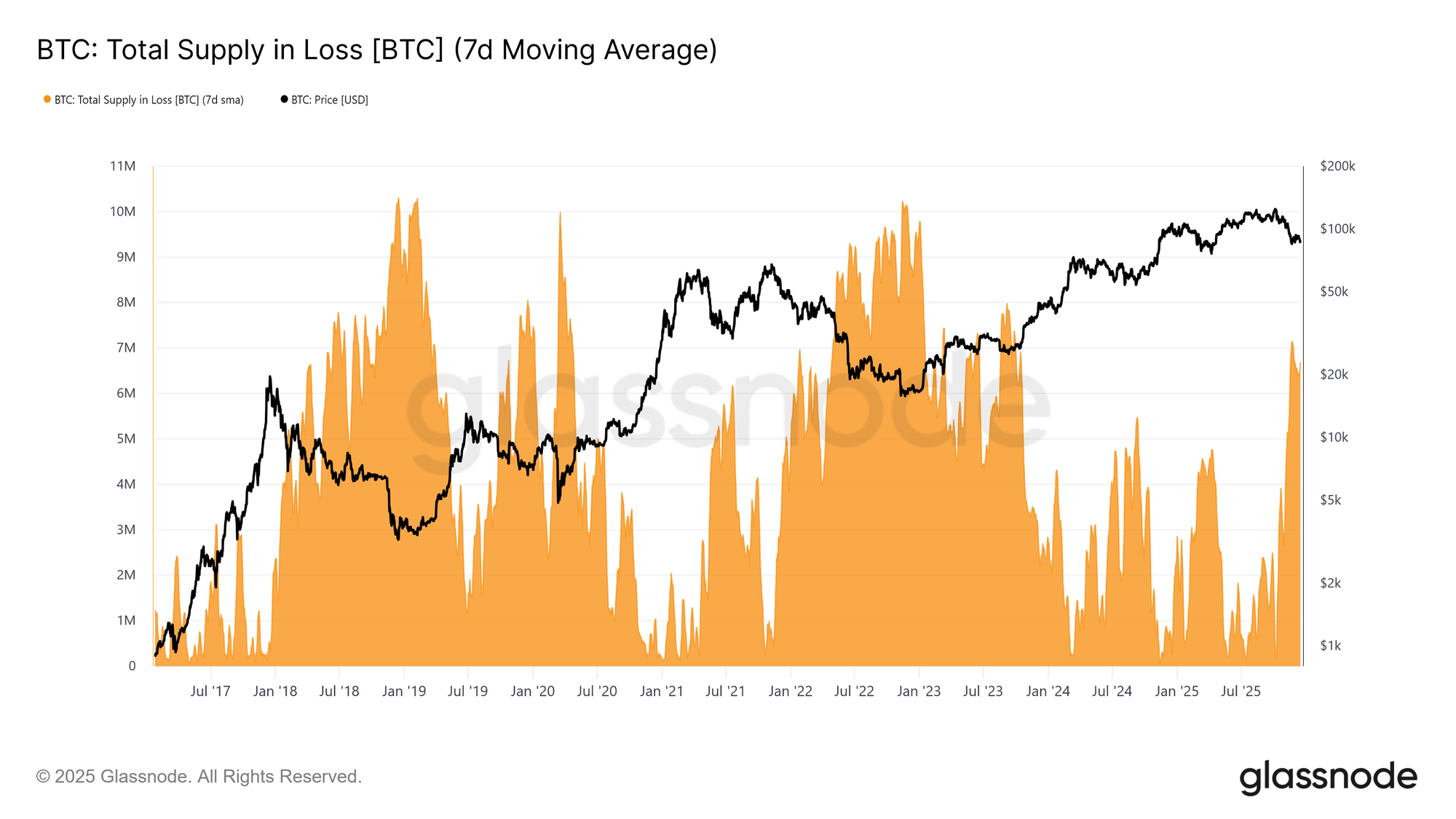

Pour mieux contextualiser le poids de cette offre plafonnante, nous pouvons d'abord évaluer le volume de coins actuellement détenus à perte. L'offre en perte est montée à 6,7 millions de BTC (Moyenne Mobile sur 7 jours), marquant le niveau le plus élevé d'offre supportant des pertes observé dans ce cycle.

Persistant dans la fourchette de 6 à 7 millions de BTC depuis la mi-novembre, ce modèle reflète étroitement les phases transitionnelles précoces des cycles précédents, où la frustration croissante des investisseurs précédait un basculement vers des conditions baissières plus prononcées et une capitulation intensifiée à des prix plus bas.

Pertes en Maturation

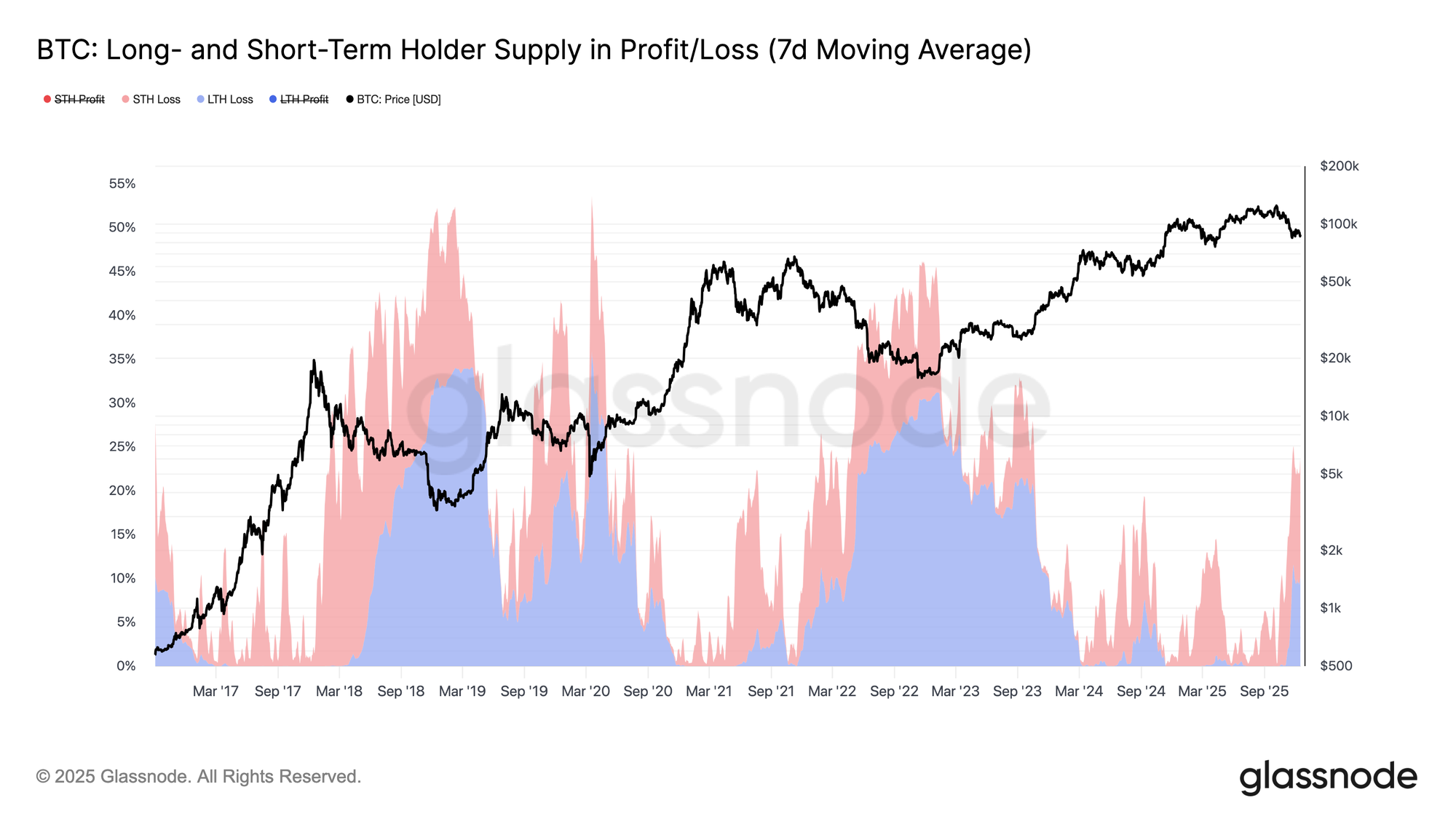

Sur la base de la part élevée de l'offre détenue à perte, le temps émerge maintenant comme la source dominante de pression sur le marché. Comme le montre le graphique ci-dessous, sur les 23,7% de l'offre circulante actuellement en dessous du prix d'achat, 10,2% sont détenus par des détenteurs à long terme et 13,5% par des détenteurs à court terme. Cette distribution suggère que, tout comme dans les transitions de cycle précédentes vers des régimes baissiers plus profonds, l'offre supportant des pertes accumulée par les acheteurs récents mûrit progressivement pour rejoindre la cohorte des détenteurs à long terme.

Alors que cette offre sous l'eau endure un test de stress prolongé basé sur le temps, les investisseurs avec une conviction plus faible peuvent capituler de plus en plus à perte, ajoutant une pression vendeuse supplémentaire au marché.

Émergence des Vendeurs à Perte

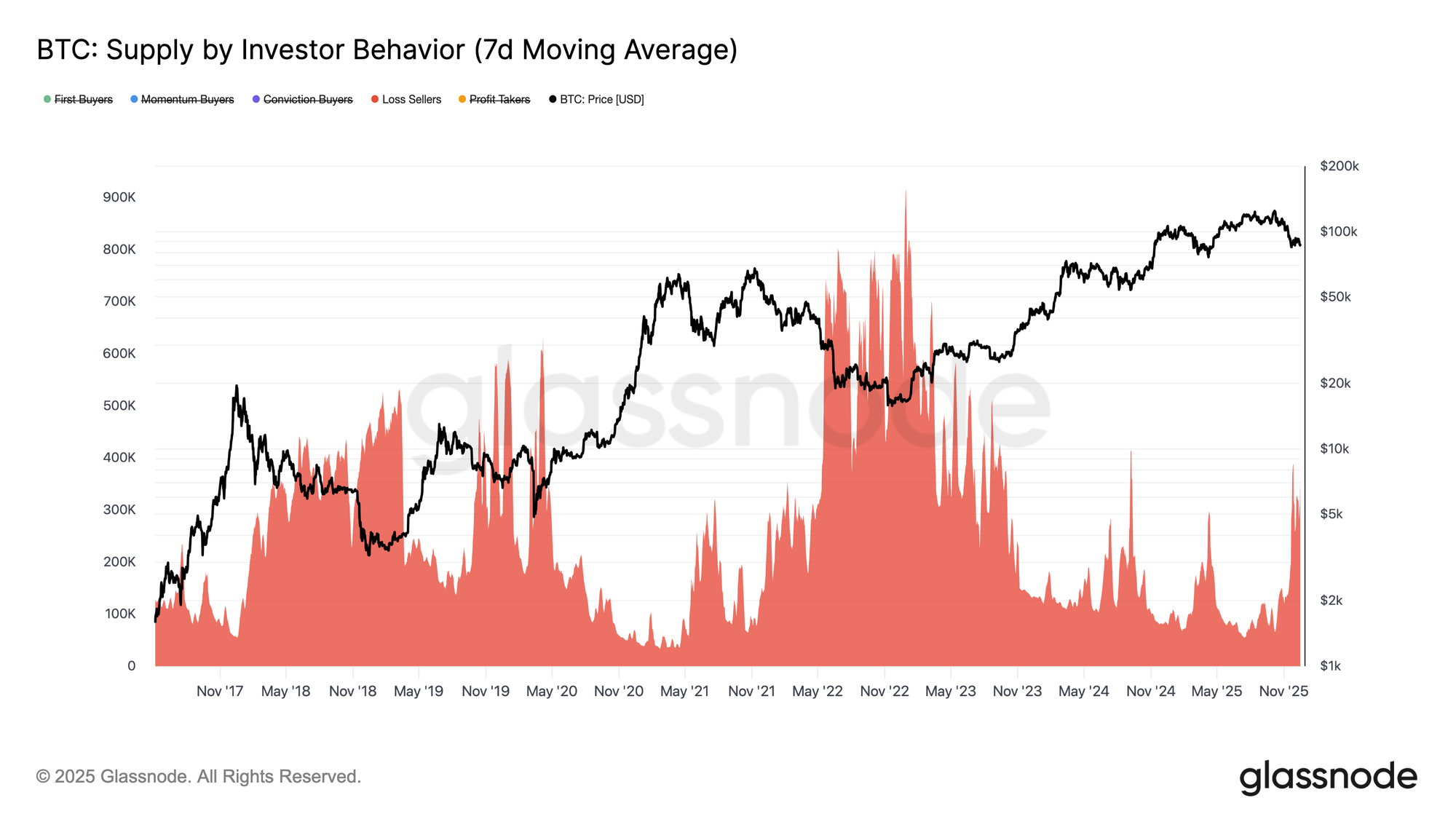

Prolongeant cette pression temporelle, la maturation de l'offre supportant des pertes des détenteurs à court terme vers des cohortes à plus long terme s'exprime maintenant par une réalisation de pertes croissante sur le marché. Pour mieux tracer comment les conditions baissières façonnent le comportement des investisseurs, nous nous tournons vers l'indicateur d'Offre par Comportement des Investisseurs. Ce cadre classifie l'offre de jetons non pas simplement par ancienneté, mais par la façon dont les participants interagissent avec le prix, révélant qui achète, qui vend, et dans quelles conditions.

Pour ce faire, l'offre est segmentée en cohortes basées sur le comportement : les acheteurs de conviction qui accumulent pendant les faiblesses, les acheteurs de momentum qui entendent pendant les tendances haussières, les acheteurs pour la première fois, les preneurs de bénéfices, et les vendeurs à perte qui sortent à perte. La métrique suit l'offre cumulative détenue par chaque cohorte au fil du temps, en excluant les exchanges et les smart contracts pour isoler le comportement des investisseurs.

Actuellement, l'offre attribuée aux Vendeurs à Perte est montée à environ 360 k BTC. Par conséquent, toute nouvelle baisse, particulièrement une rupture en dessous de la Vraie Moyenne du Marché à 81,3 k$, risque d'élargir davantage cette cohorte, ajoutant une pression vendeuse incrémentielle à une structure de marché déjà fragile.

Perspectives Off-Chain

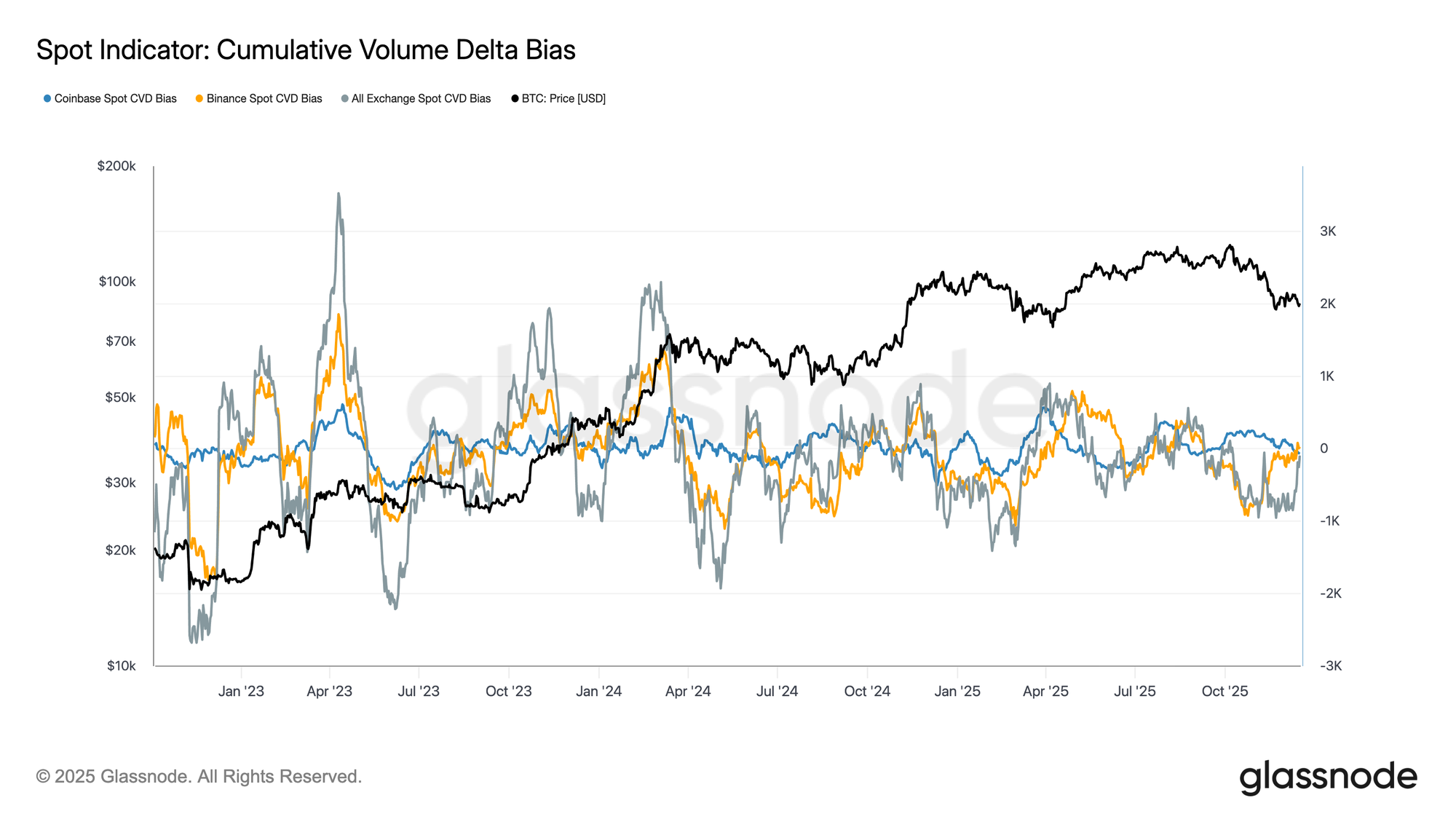

La Demande au Comptant Manque de Persistance

Les flux du marché au comptant continuent de refléter un profil de demande inégal à travers les principales places. Le biais du Delta de Volume Cumulé montre des éclats périodiques d'activité acheteuse, mais ces mouvements n'ont pas réussi à se transformer en accumulation soutenue, particulièrement pendant les récentes baisses de prix. Le CVD au comptant de Coinbase reste relativement constructif, indiquant une participation plus stable des investisseurs basés aux États-Unis, tandis que les flux agrégés sur Binance et les autres exchanges restent erratiques et largement sans direction.

Cette dispersion pointe vers un engagement sélectif plutôt qu'une demande au comptant coordonnée. Les récentes baisses n'ont pas déclenché une expansion décisive du CVD positif, suggérant que l'achat des baisses reste tactique et à court terme. En l'absence d'une accumulation au comptant soutenue à travers les places, l'action des prix continue de reposer plus lourdement sur le positionnement des produits dérivés et les conditions de liquidité plutôt que sur une demande organique menée par le comptant.

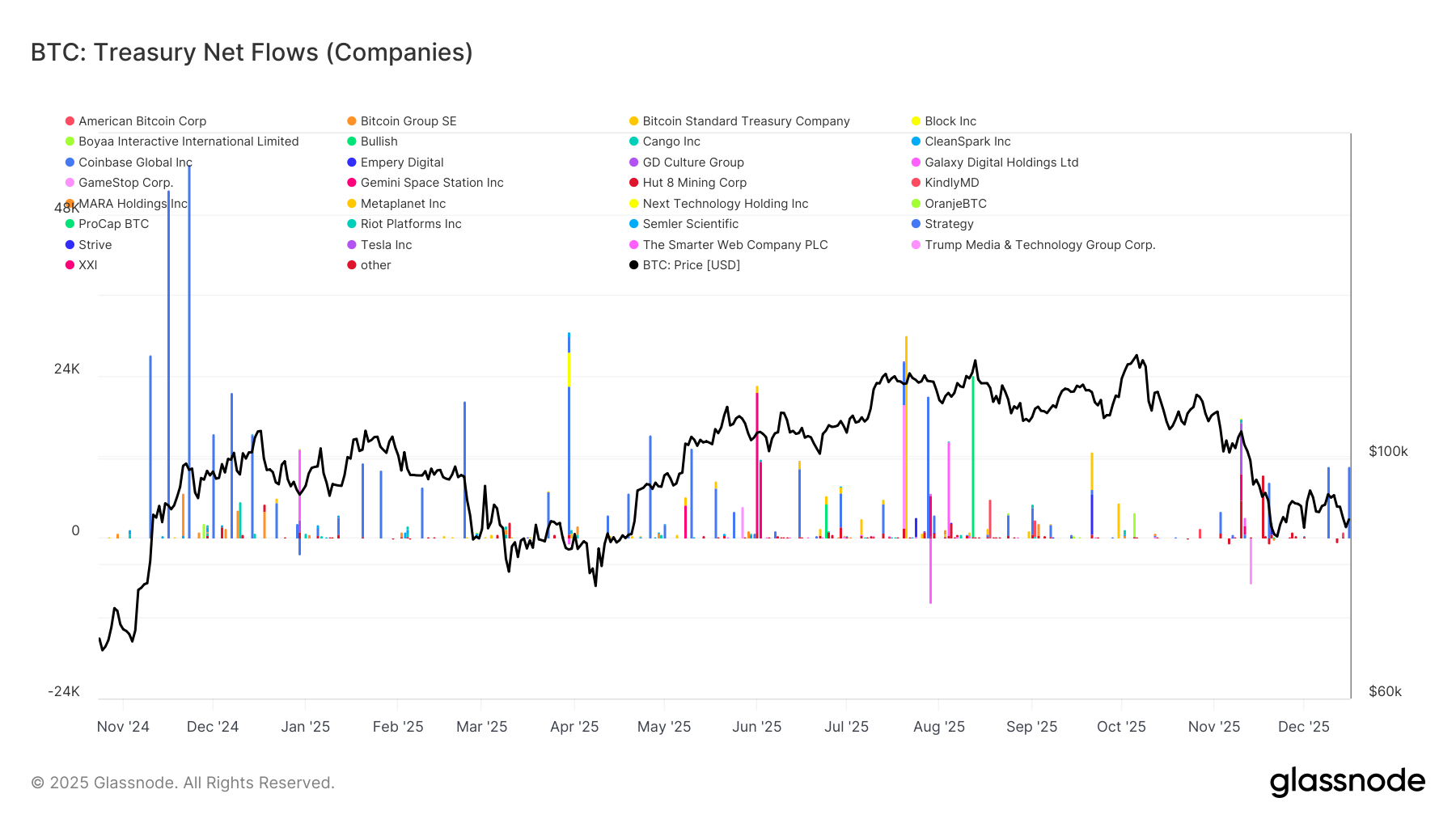

Les Flux de Trésorerie Restent Épisodiques

L'activité des trésoreries d'entreprise en Bitcoin continue d'être dominée par des événements discrets, spécifiques aux entreprises, plutôt que par une tendance d'accumulation soutenue. Les flux nets montrent des entrées sporadiques importantes d'un petit sous-ensemble de firmes, entrecoupées de longues périodes d'activité minimale, indiquant que la demande des entreprises reste opportuniste plutôt que systématique. Ces poussées coïncident souvent avec des conditions de prix favorables ou des décisions stratégiques de bilan, mais elles n'ont pas formé une offre constante capable de façonner la structure plus large du marché.

Important à noter, la récente faiblesse des prix n'a pas déclenché une augmentation coordonnée de l'accumulation des trésoreries, suggérant que la plupart des entreprises restent disciplinées et sensibles au prix. Par conséquent, les trésoreries d'entreprise contribuent à la volatilité des flux globaux mais n'agissent pas encore comme une source de demande structurelle fiable et à l'échelle du cycle.

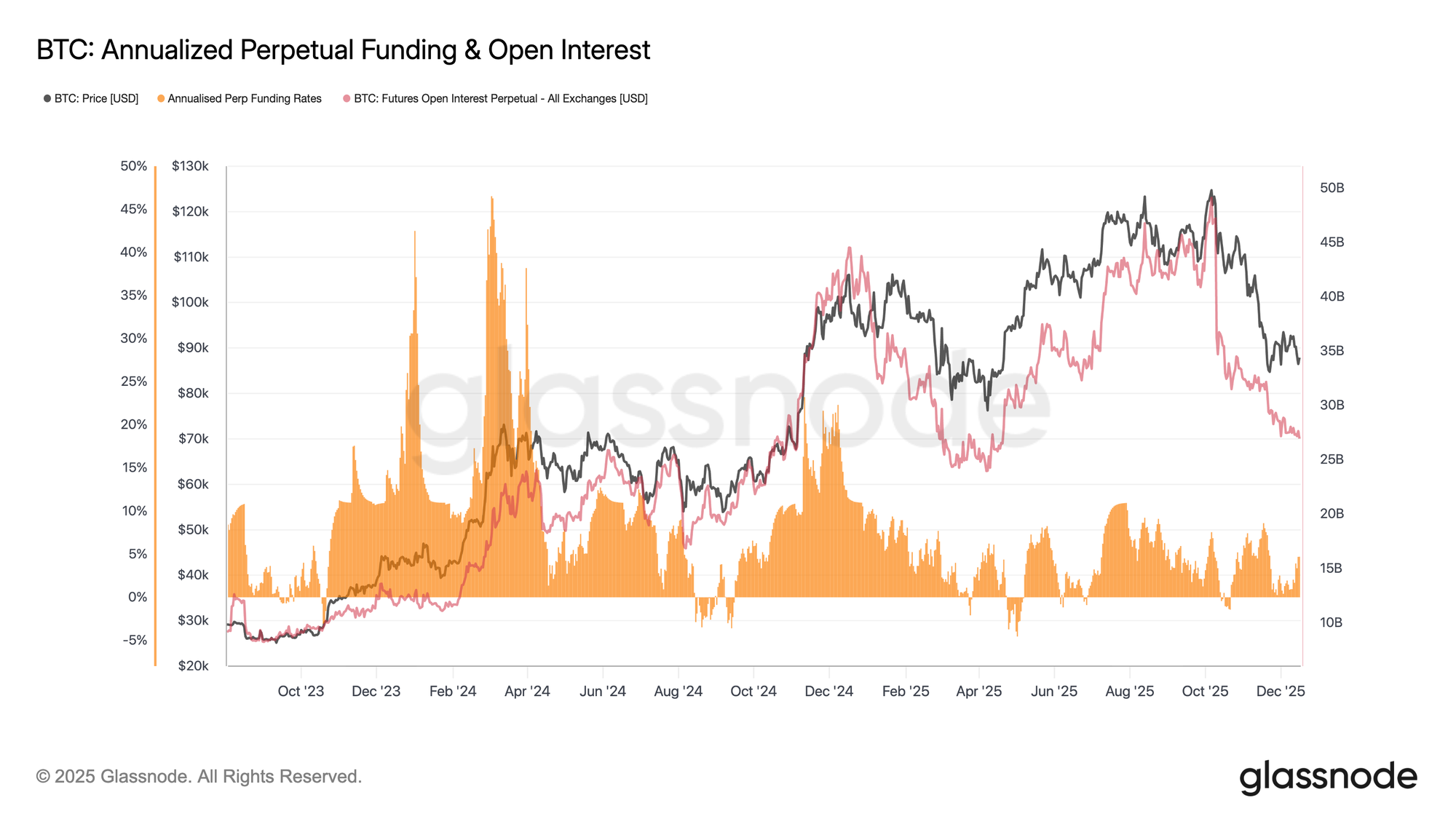

Le Positionnement sur les Futures Continue de Se Désengager du Risque

Parallèlement à une activité au comptant réduite, les marchés de futures perpétuels restent caractérisés par un appétit pour le risque modéré. L'open interest a continué de tendre à la baisse depuis les sommets du cycle, signalant une réduction continue des positions plutôt qu'un déploiement de levier frais. Cette réduction s'est produite parallèlement à des taux de financement relativement contenus, qui ont oscillé autour de niveaux neutres pendant une grande partie de la baisse récente.

Il est important de noter que l'absence de taux de financement persistamment élevés suggère que la baisse n'a pas été entraînée par un positionnement long excessif ou un levier surchargé. Au lieu de cela, les marchés de futures semblent être dans une phase de consolidation, les traders priorisant la gestion du bilan plutôt que la conviction directionnelle.

Avec le levier déjà réduit et le financement modéré, le positionnement sur les futures n'est plus une source principale de pression à la baisse. Cependant, le manque de croissance renouvelée de l'open interest met également en évidence un appétit spéculatif limité pour soutenir un mouvement haussier soutenu à l'heure actuelle.

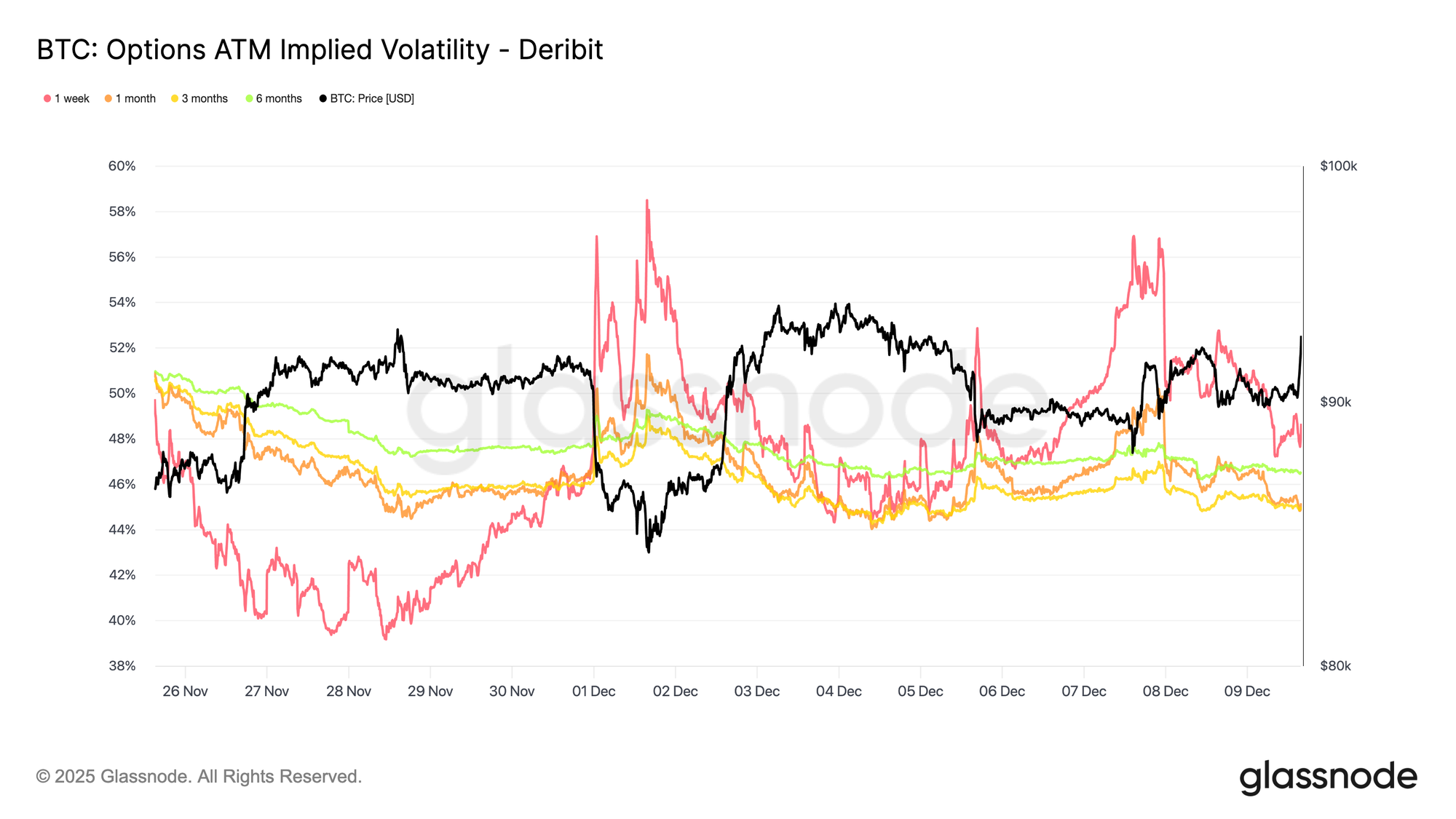

La Volatilité à Court Terme S'Estompe

Suite au désengagement du risque sur les dérivés, la volatilité implicite a continué de se comprimer à court terme après la FOMC, tandis que les échéances plus longues sont restées relativement stables malgré un déclin modeste. Cette configuration suggère que les traders réduisent activement leur exposition à l'incertitude à court terme plutôt que de réévaluer le régime de volatilité plus large. La volatilité implicite à court terme est la plus sensible au risque événementiel, et quand elle baisse, cela reflète typiquement une décision délibérée de se retirer des catalyseurs immédiats.

Le calme actuel n'est donc pas accidentel. La volatilité est vendue sur le marché, pointant vers des effets de positionnement plutôt qu'un désengagement ou un manque de liquidité.

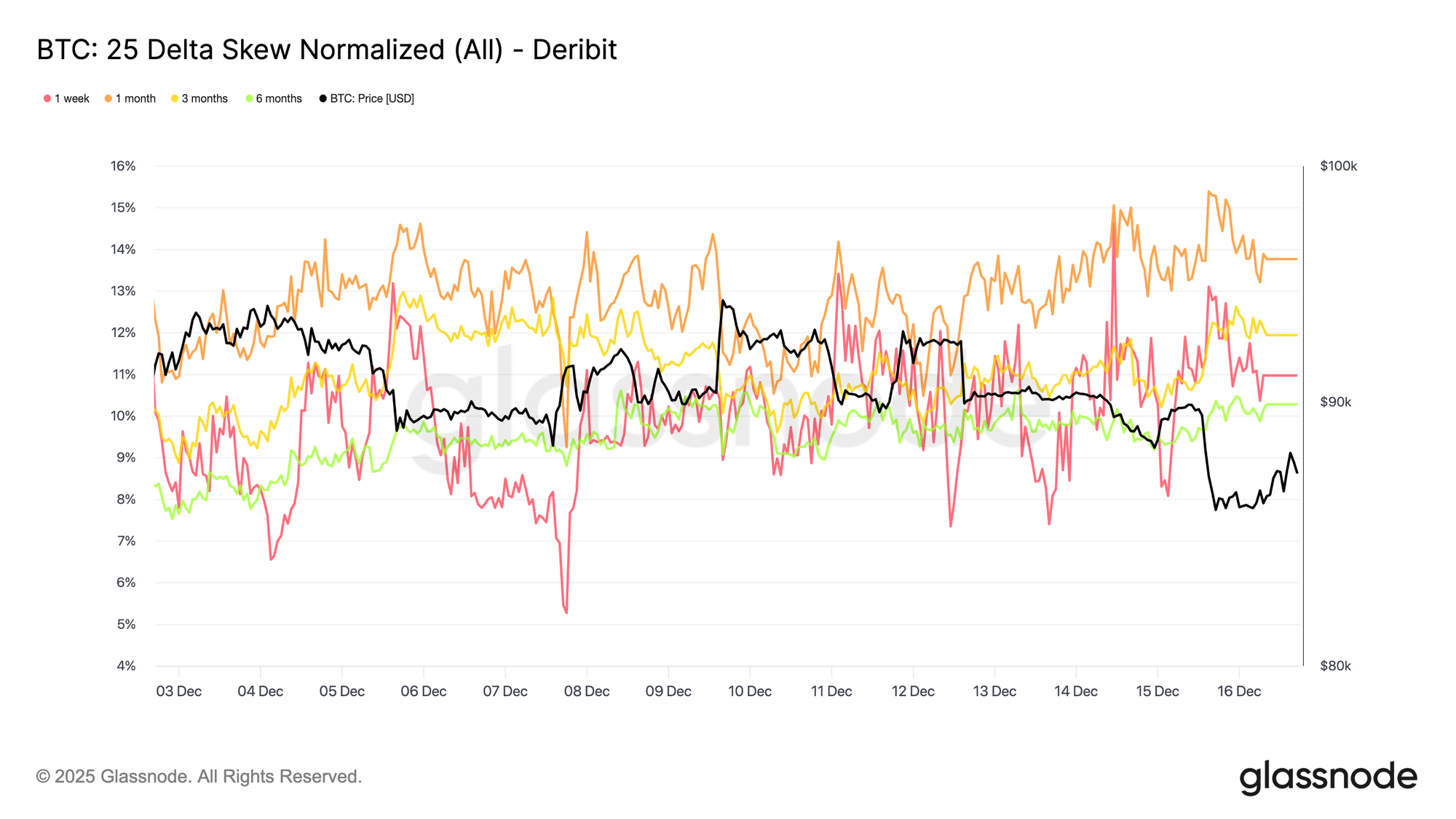

Le Risque de Baisse Persiste

Conformément à une volatilité de court terme plus douce, le skew 25-delta est resté globalement stable à travers les échéances, se maintenant sur le territoire des puts même si la volatilité implicite s'est comprimée à court terme. Cela indique que les puts de baisse continuent de se négocier avec une prime par rapport aux calls, mais que cette prime ne s'élargit pas. En effet, les traders maintiennent une protection contre la baisse plutôt que de l'augmenter.

Dans le contexte d'une volatilité implicite à court terme en baisse, cette stabilité suggère que l'inquiétude autour de mouvements brusques à la baisse s'est atténuée sans disparaître entièrement. Le marché recule par rapport à une escalade défensive, tout en s'arrêtant avant de basculer dans un positionnement carrément haussier.

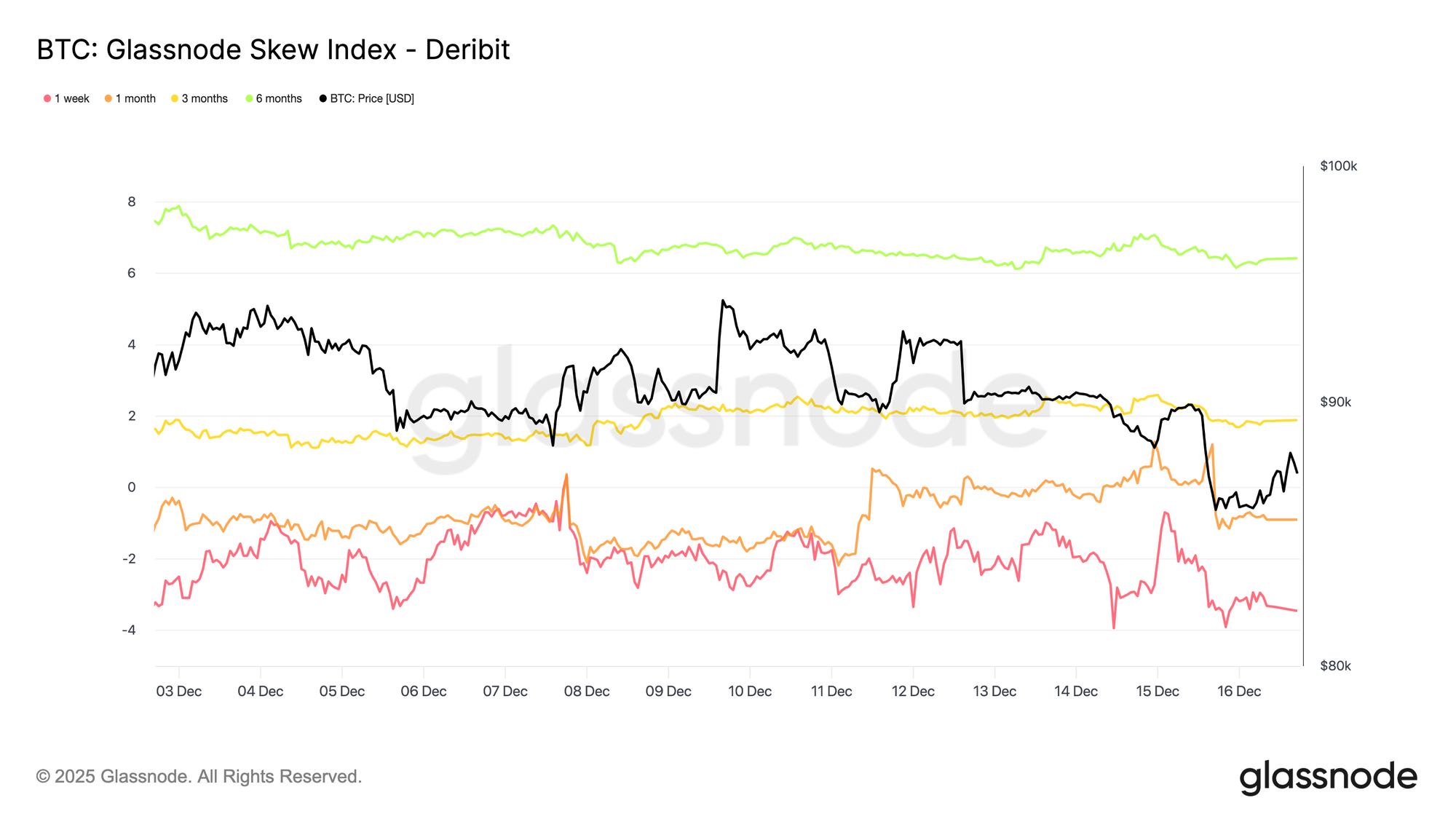

Le Skew Signale des Horizons Divergents

En regardant plus loin sur la courbe, bien que le skew 25-delta indique qu'une protection contre la baisse reste valorisée à travers les échéances, l'indice de skew ajoute du contexte sur la façon dont ce risque est distribué. Aux échéances courtes, l'indice reste négatif, cohérent avec le skew 25-delta et confirmant que le risque de baisse continue de commander une prime à court terme. Plus loin, cependant, l'indice de skew devient positif, indiquant un prix relativement plus élevé pour une exposition à la hausse sur des horizons plus longs.

Lus ensemble, ces mesures suggèrent que la prudence persiste à court terme, tandis que le positionnement à plus long terme reflète un intérêt croissant pour les scénarios haussiers plutôt qu'une augmentation de la couverture contre la baisse. Le risque est maintenu à court terme et rééquilibré plus loin sur la courbe, plutôt que de basculer de manière décisive dans une direction.

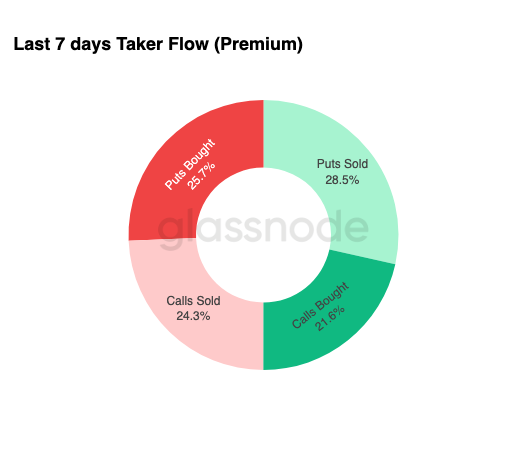

Les Flux Favorisent la Collecte de Prime

Conformément au profil de skew stabilisé, les flux d'options montrent comment les traders expriment cet environnement en pratique. Au cours de la semaine passée, le flux des preneurs a été dominé par des puts vendus, suivis de près par des puts achetés, indiquant une monétisation active de la prime parallèlement à une couverture continue. Le flux des preneurs reflète une exécution agressive plutôt qu'un positionnement passif, ce qui en fait un signal utile de l'intention actuelle. La vente de puts est typiquement associée à la génération de rendement et à la confiance que les mouvements de baisse resteront contenus, tandis que la présence d'achat de puts montre que la protection n'a pas été totalement abandonnée.

Pris ensemble, les flux suggèrent que les traders sont moins concentrés à se positionner pour une breakout et plus à l'aise pour collecter de la prime dans un marché équilibré et range-driven plutôt que de valoriser un événement de tail-risk imminent.

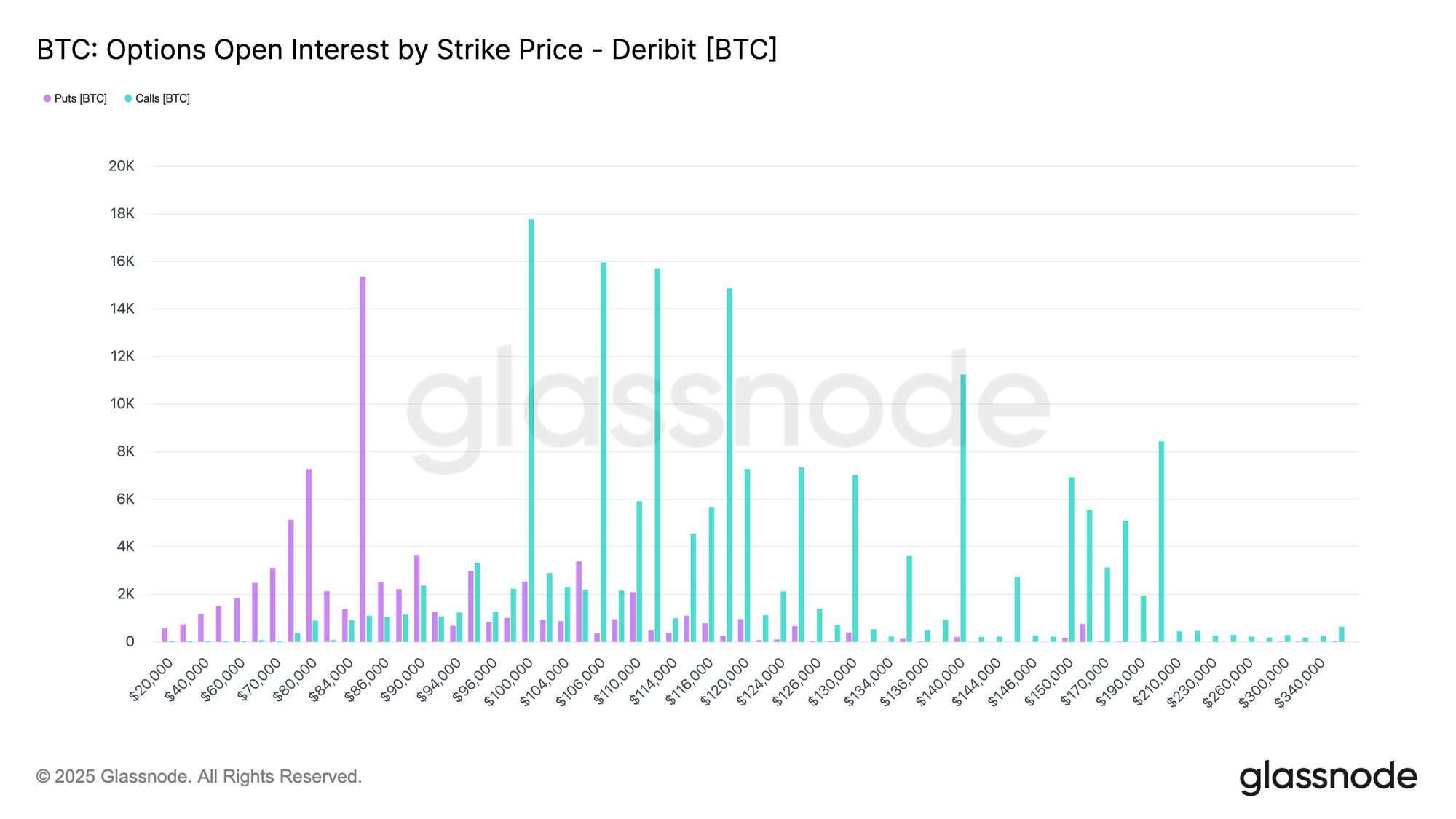

L'Expiration Cloue le Marché

À l'extrémité du paysage des options, l'open interest montre que le risque est fortement concentré sur deux échéances fin décembre, avec une portion significative qui expire le 19 décembre, suivie d'une concentration beaucoup plus importante le 26 décembre. Les grandes expirations sont importantes car elles compriment le positionnement et l'activité de couverture sur des dates spécifiques, amplifiant leur influence sur la dynamique des prix à court terme.

Au niveaux actuels, cette concentration laisse les dealers long gamma des deux côtés du marché, les incitant à vendre les rallyes et à acheter les baisses pour rester couverts. Ce comportement renforce mécaniquement une action de prix range-bound et supprime la volatilité à l'approche de l'expiration.

L'effet s'intensifie jusqu'à la plus grande expiration de l'année le 26 décembre. Une fois cette expiration passée et les couvertures associées levées, la gravité des prix créée par ce positionnement s'affaiblit naturellement, permettant à la structure du marché de se réinitialiser et à de nouvelles dynamiques d'émerger.

Conclusion

Le marché continue de négocier dans une structure fragile et sensible au temps, façonnée par une forte offre plafonnante, une réalisation de pertes croissante et une persistance de la demande qui s'estompe. Le rejet des prix près de 93 k$ et la dérive ultérieure vers 85,6 k$ reflètent l'offre dense accumulée entre 93 k$ – 120 k$, où les principaux acheteurs précédents continuent de limiter les tentatives de reprise. Tant que le prix reste en dessous du quantile 0,75 (~95 k$) et ne parvient pas à reconquérir le Coût de Base des Détenteurs à Court Terme à 101,5 k$, les progrès à la hausse risquent de rester limités.

Malgré cette pression, la demande patiente a jusqu'à présent défendu la Vraie Moyenne du Marché près de 81,3 k$, empêchant une rupture plus profonde. La demande au comptant reste sélective, les flux des trésoreries d'entreprise sont épisodiques et le positionnement sur les futures continue de se désengager du risque plutôt que de reconstruire la conviction. Les marchés d'options renforcent ce régime range-bound, avec une volatilité de court terme qui se comprime, un risque de baisse qui reste valorisé mais stable, et un positionnement lié aux expirations qui cloue l'action des prix jusqu'à fin décembre.

En somme, le Bitcoin reste coincé entre un support structurel près de 81 k$ et une pression de vente persistante au plafond. Un changement significatif nécessitera soit un épuisement des vendeurs au-dessus de 95 k$, soit un afflux renouvelé de liquidités capable d'absorber l'offre et de reconquérir les niveaux clés de coût de base.

Avertissement : Ce rapport ne fournit aucun conseil en investissement. Toutes les données sont fournies à titre informatif et éducatif uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ici, et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données complète d'étiquettes d'adresses de Glassnode, qui sont accumulées à la fois par des informations d'exchange publiées officiellement et des algorithmes de clustering propriétaires. Bien que nous nous efforcions d'assurer la plus grande exactitude dans la représentation des soldes des exchanges, il est important de noter que ces chiffres pourraient ne pas toujours englober la totalité des réserves d'un exchange, particulièrement lorsque les exchanges s'abstiennent de divulguer leurs adresses officielles. Nous exhortons les utilisateurs à faire preuve de prudence et de discernement lors de l'utilisation de ces métriques. Glassnode ne peut être tenu responsable d'aucune divergence ou inexactitude potentielle.

Veuillez lire notre Avis de Transparence lors de l'utilisation des données d'exchange.