Le 4 novembre 2025, le monde de la DeFi a connu un "mardi noir".

Stream Finance, un protocole d'agrégation de rendements dont la valeur totale verrouillée (TVL) avait dépassé 200 millions de dollars et qui se présentait comme "The SuperApp DeFi Deserves", a soudainement annoncé : un "gestionnaire de fonds externe" avait causé une perte d'environ 93 millions de dollars, et toutes les fonctionnalités de dépôt et de retrait étaient suspendues à compter de cette date.

À cette nouvelle, son "stablecoin" émis, le xUSD, s'est effondré, passant de 1 dollar à 0,26 dollar, soit une chute de 77 % en 24 heures. Plus grave encore, le xUSD était largement utilisé comme collatéral sur les principaux protocoles de prêt tels que Morpho, Euler, Silo, Gearbox – une seule étincelle a suffi à provoquer de violentes secousses sur l'ensemble du marché du crédit DeFi.

Selon les statistiques de l'institut de recherche DeFi Yields And More (YAM), l'exposition liée à Stream s'élevait à 285 millions de dollars :

-

Elixir's deUSD, dont 65 % des réserves (environ 68 millions d'USDC) étaient prêtés à Stream, a directement annoncé sa fermeture. Son prix est passé de 1 dollar à 0,015 dollar, proche de zéro.

-

Compound a suspendu les marchés USDC/USDS/USDT

-

Euler a gelé les pools de liquidités concernés

-

Morpho a enregistré des créances douteuses

En une semaine, le marché DeFi a connu une sortie nette d'environ 1 milliard de dollars. Certains ont comparé cela au "moment Terra de 2025", et le fondateur d'Aave, Stani Kulechov, a même averti sur les réseaux sociaux : "Un prochain Terra Luna pourrait être en préparation."

Récemment, je (Bocai) étudiais en profondeur Curator, et en raison des événements de Stream Finance, Curator a également été sous les projecteurs. J'ai donc cherché à comprendre les tenants et aboutissants de cette affaire pour tenter d'en reconstituer l'image complète.

Bouc émissaire : Comment Curator a hérité de cette responsabilité ?

Après l'incident, les critiques se sont rapidement tournées vers un acteur : Curator.

Comment cette faute lui a-t-elle été rejetée ? En reprenant la déclaration officielle de Stream du 4 novembre, la perte était due à un "gestionnaire de fonds externe" (external fund manager).

Cette formulation évoquait trop le rôle de "Curator" dans les protocoles de prêt DeFi comme Morpho ou Euler – ces "commissaires" responsables de la gestion des pools de liquidités et de la définition des paramètres de risque.

Les réactions en chaîne après l'effondrement de Stream ont rendu ce récit encore plus "avéré" :

Le 6 novembre, Lista DAO a lancé en urgence un vote de gouvernance pour procéder à la liquidation forcée des Vaults gérés par MEV Capital et Re7 Labs – les taux d'emprunt avaient grimpé en flèche à 800 %, et l'emprunteur n'avait entrepris aucune action de remboursement. Re7 Labs a ensuite publié une déclaration, reconnaissant une exposition d'environ 14,65 millions de dollars sur son coffre-fort isolé xUSD sur Euler.

Les Vaults des principaux Curators font collectivement faillite, vote d'urgence pour une liquidation forcée – n'est-ce pas un problème de Curator ?

Après l'événement, BlockBeats a publié un article largement relayé, "Une bombe potentielle de 8 milliards de dollars dans la DeFi, seulement 100 millions ont explosé pour l'instant", attribuant la cause de l'effondrement à des "Curators externes utilisant les fonds des utilisateurs pour effectuer des transactions opaques hors chaîne" et le qualifiant de "crise systémique du modèle Curator".

Dans le même temps, une autre "coïncidence" a rendu les choses plus confuses – juste la veille de l'effondrement de Stream (le 3 novembre), Balancer avait été victime d'une attaque de pirate, perdant environ 128 millions de dollars.

Le récit dominant est donc devenu : Les Curators ont détourné les fonds des clients pour des stratégies à haut risque, investi sur Balancer, Balancer s'est fait pirater, l'argent a disparu, le modèle Curator n'est pas fiable.

Mais il y a un problème clé ici : Derrière l'effondrement de Stream, le Curator est-il vraiment la cause principale ?

Ce n'est qu'avec la publication des documents de procédure le 8 décembre que nous avons pu entrevoir l'image complète de l'événement.

La vérité émerge : Une autre histoire révélée par les documents de procédure

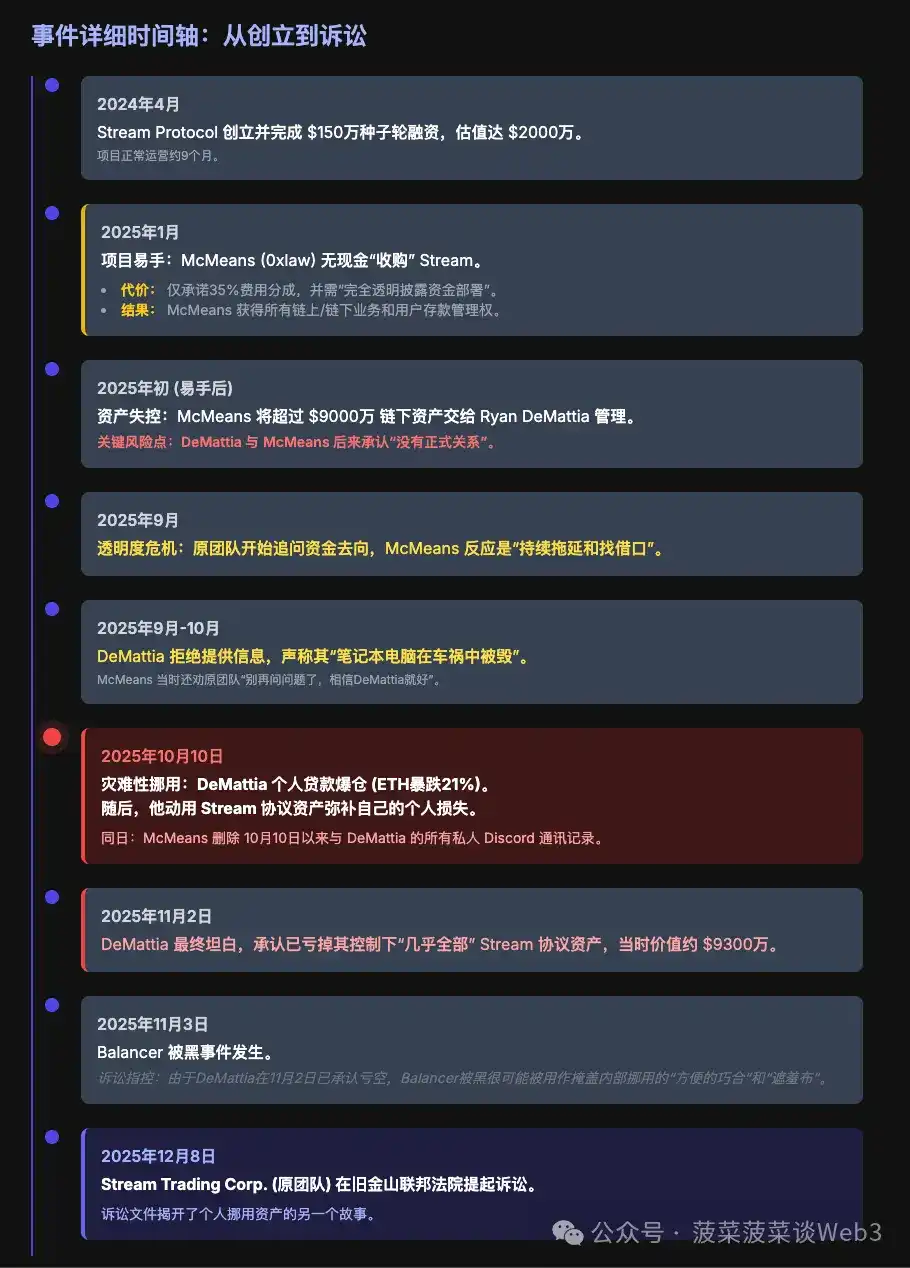

Le 8 décembre, Stream Trading Corp. (l'équipe fondatrice originale de Stream) a intenté un procès devant le tribunal fédéral de San Francisco contre Caleb McMeans (pseudonyme 0xlaw) et Ryan DeMattia.

Ce document de procédure nous révèle une histoire totalement différente.

Changement de mains du projet : Une "acquisition" sans argent liquide

Selon le reportage détaillé de DL News sur les documents de procédure :

En février 2024, l'investisseur crypto argentin Diogenes Casares a créé le Stream Protocol. En avril de la même année, le projet a finalisé un tour de financement de 1,5 million de dollars, mené par Polychain, avec une valorisation de 20 millions de dollars.

Cependant, après seulement 9 mois d'exploitation, en novembre 2024, l'équipe fondatrice a décidé de fermer le projet en raison de "défis opérationnels".

C'est à ce moment qu'est apparu le trader Caleb McMeans. Se présentant comme un "expert en gestion de stratégies de rendement complexes", il a proposé d'acquérir Stream.

En janvier 2025, les deux parties ont signé un accord :

-

McMeans obtient le contrôle total du protocole, y compris toutes les transactions on-chain, les accords commerciaux off-chain, et le droit de gérer les dépôts des utilisateurs

-

En échange, il doit verser à l'équipe originale 35 % des frais perçus et s'engage à "divulguer en toute transparence l'emplacement du déploiement des fonds"

Attention : Il ne s'agit pas d'une acquisition en cash – McMeans n'a pas payé pour acheter le protocole, mais a signé un accord du type "J'exploite, vous touchez des frais". L'équipe originale a conservé son rôle de fournisseur de services pour les contrats intelligents, le site web et le jeton.

Actifs incontrôlés : 90 millions confiés à une personne "sans relation formelle"

Le problème est survenu après que McMeans ait pris les rênes. Selon les documents de procédure, il a confié plus de 90 millions de dollars d'actifs du protocole à une personne nommée Ryan DeMattia pour une gestion hors chaîne.

Qui est DeMattia ? La description dans les documents de procédure est assez subtile : McMeans l'a d'abord qualifié d'"employé", mais a ensuite admis n'avoir "aucune relation formelle" (no formal relationship) avec DeMattia.

Aucune relation formelle, mais confier la gestion de plus de 90 millions de dollars d'actifs hors chaîne à cette personne, est-ce absurde ?

Mais il y a encore plus absurde.

L'ordinateur portable détruit dans un accident de voiture

En septembre 2025, l'équipe fondatrice originale a commencé à exiger de McMeans plus de transparence, voulant savoir où étaient passés les fonds. La réaction de McMeans a été un "retardement et des excuses persistants".

Lorsque l'équipe a interrogé DeMattia, sa réponse a été encore plus spectaculaire – texte original du document de procédure :

"DeMattia a offert une série d'excuses manifestement fausses pour expliquer pourquoi il ne pouvait fournir aucune information supplémentaire, affirmant même à un moment donné que son ordinateur portable avait été détruit dans un accident de voiture."

(DeMattia offered a series of patently false excuses for why he could not provide any further information, even claiming at one point that his laptop had been destroyed in a car crash.)

Le degré de créativité de cette excuse n'est probablement surpassé que par "mon chien a mangé mes devoirs".

Le document de procédure poursuit en indiquant que McMeans avait alors conseillé à l'équipe originale de "cesser de poser des questions et de simplement faire confiance à DeMattia".

10 octobre : Liquidation personnelle, détournement pour combler le trou

Puis, le 10 octobre est arrivé.

Ce jour-là, le prix de l'ETH a chuté de 21 %, établissant un record historique de liquidations sur une journée dans la crypto, avec environ 20 milliards de dollars de positions liquidées. Le document de procédure décrit :

"Mais sur la base d'informations et de convictions, le 10 octobre 2025, M. DeMattia a fait face à un appel de marge sur un prêt personnel pour lequel il manquait de fonds suffisants pour couvrir, a vu sa position liquidée, puis a utilisé les actifs du protocole Stream auxquels il avait accès pour couvrir sa perte."

(But upon information and belief, on October 10, 2025, Mr. DeMattia faced a margin call on a personal loan for which he lacked sufficient funds to cover, had his position liquidated, and then used Stream Protocol assets to which he had access to cover his loss.)

Traduction en langage clair : La position leverage personnelle de DeMattia a explosé, il n'avait pas d'argent pour combler, il a simplement pris l'argent de Stream pour boucher le trou.

Le 2 novembre, DeMattia a finalement "avoué". Selon DL News :

"Le 2 novembre, il a admis avoir perdu 'presque la totalité' des actifs du protocole Stream sous son contrôle, qui valaient environ 93 millions de dollars à l'époque."

(On November 2, he admitted he had lost 'nearly all' of the Stream protocol assets under his control, which were worth about $93 million at the time.)

Chronologie incohérente : Balancer n'était qu'un écran de fumée

Veuillez noter cette date : le 2 novembre.

Quand Balancer a-t-il été piraté ? Le 3 novembre.

Si les 93 millions de Stream avaient été perdus lors du piratage de Balancer, la perte aurait dû se produire le 3 novembre. Mais DeMattia avait déjà admis le 2 novembre avoir "tout perdu" – la chronologie ne correspond pas.

Preuve plus cruciale : Le document de procédure indique que McMeans a supprimé "tous les enregistrements de communication privée Discord avec DeMattia depuis le 10 octobre" – précisément le jour où DeMattia est soupçonné d'avoir commencé à détourner les fonds.

Si la perte était vraiment due à un événement externe comme le piratage de Balancer, pourquoi supprimer les historiques de chat à partir du 10 octobre ?

La réponse s'impose : Le piratage de Balancer n'était probablement qu'une "coïncidence opportune", utilisée pour détourner l'attention, brouiller la chronologie et fournir un écran de fumée de "force majeure" pour le détournement interne.

Le rapport d'analyse de BlockEden corrobore également ce point : "Aucune preuve de piratage ou d'exploitation de contrat intelligent n'a été trouvée." (No evidence of a smart contract hack or exploit has been found.)

Nature : Détournement personnel, fonctionnement amateur

Alors, derrière cet effondrement, s'agit-il d'un échec systémique dû au modèle Curator, ou d'un comportement amateur flagrant ayant permis un détournement d'actifs personnel ?

La réponse du document de procédure est claire : Il s'agit d'un détournement personnel.

DeMattia n'est pas une institution Curator professionnelle, c'est un trader hors chaîne que McMeans a engagé en privé, "sans relation formelle" avec le protocole. Il a obtenu le contrôle effectif de plus de 90 millions de dollars, sans ségrégation de la garde, sans protection multisignature, sans vérifiabilité on-chain – lorsque sa position personnelle a été liquidée, il a simplement pris l'argent des utilisateurs pour combler son propre déficit.

Amplificateur : Comment le prêt circulaire xUSD a aggravé le trou

Ce détournement de fonds personnel, amplifié par la stratégie de prêt circulaire du xUSD, a creusé un trou de 285 millions de dollars.

Si Stream n'était qu'un simple protocole de garde, le détournement de 93 millions par DeMattia n'aurait causé qu'une perte de 93 millions. Mais parce que le xUSD était conçu pour circuler, être mis en collatéral et être reprêté sur divers protocoles comme un "stablecoin à rendement augmenté", ce trou de 93 millions de dollars s'est propagé comme un virus, contaminant tout l'écosystème via la composabilité de la DeFi.

Le prêt circulaire n'est pas la cause du désastre, mais il en est l'amplificateur de l'ampleur.

Le développeur de Yearn, Schlag, avait averti avant l'effondrement : "Avec les mêmes 1,9 million d'USDC, ils ont frappé environ 14,5 millions de xUSD" – un effet de levier de 7,6x sur les fonds. Lorsque l'actif sous-jacent a eu un problème, cet effet multiplicateur est devenu un accélérateur de destruction.

Lorsque l'actif sous-jacent (les 93 millions détenus par Stream) a disparu, toute la structure de prêt circulaire s'est effondrée instantanément, et l'exposition de la dette est passée de 93 millions à 285 millions.

Conclusion : Bilan, réflexion et avenir

Résumons la chaîne complète de cet effondrement :

Point de départ : L'éditeur de Stream Finance "vend" le protocole au trader McMeans, qui confie 93 millions de dollars d'actifs utilisateurs à DeMattia, "sans relation formelle", pour une gestion hors chaîne.

Déclencheur : Le 10 octobre, l'ETH s'effondre, la position personnelle de DeMattia est liquidée, il détourne directement les fonds de Stream pour combler ses pertes.

Amplificateur : La structure de prêt circulaire xUSD transforme le trou de 93 millions en une exposition de dette de 285 millions, contaminant tout le marché du crédit DeFi.

Écran de fumée : Le piratage de Balancer de 128 millions le 3 novembre devient l'excuse parfaite pour détourner l'attention – bien que DeMattia ait déjà admis avoir tout perdu le 2 novembre.

Bouc émissaire : L'opinion publique pointe du doigt le modèle Curator, ignorant le vrai problème qu'est le détournement personnel.

Quelle est la nature de cet effondrement ?

Ce n'est pas un échec du modèle Curator

Dans des protocoles comme Morpho, Euler, etc., les permissions des Curators ont des limites claires – ils peuvent définir des paramètres de risque, ajuster les ratios de collatéral, décider quels actifs accepter, mais ils ne peuvent pas transférer directement les fonds des utilisateurs. Les actifs déposés par les utilisateurs dans les Vaults sont verrouillés dans des contrats intelligents, les Curators n'ont pas le droit de les transférer.

Et les Curators pointés du doigt ont un problème de "négligence" : avoir accepté un actif problématique comme le xUSD comme collatéral, sans avoir effectué une due diligence détaillée.

Ce n'est pas le péché originel de la stratégie de prêt circulaire

L'emprunt récursif lui-même n'est qu'un outil d'amplification du rendement et du risque. Bien utilisé, c'est une gestion de capital efficace ; mal utilisé, c'est un effet de levier suicidaire. Le prêt circulaire de Stream a amplifié l'ampleur du désastre, mais n'en est pas la cause.

Le vrai problème est : Une personne peut contrôler sans aucune contrainte des dizaines de millions de dollars d'actifs utilisateurs

-

Aucune ségrégation de la garde

-

Aucune protection multisignature

-

Aucune traçabilité on-chain des flux de fonds

-

Aucun audit de conformité

-

Même pas un contrat de travail formel

C'est la trahison de confiance la plus primitive – confier de l'argent à une personne, puis cette personne prend l'argent.

C'est aussi l'état actuel de l'industrie DeFi : des structures amateurs prolifèrent, la régulation fait défaut. Un protocole DeFi peut être "transféré" arbitrairement, les fonds des utilisateurs peuvent être détournés arbitrairement, et aucun maillon du processus n'est soumis à de réelles contraintes institutionnelles.

Mais la crise est souvent aussi un tournant.

L'effondrement de Stream force l'industrie à mûrir. Alors que les cadres réglementaires et les projets de loi ne cessent de s'améliorer et d'être mis en œuvre, des protocoles et des prestataires de services plus transparents, plus conformes et plus professionnels sont la véritable opportunité future de ce secteur.

Références :

-

DL News : "Stream Finance founders sue business partner, allege $93m used to cover personal losses"https://www.dlnews.com/articles/defi/stream-finance-founders-sue-partner-over-alleged-93m-loss/

-

The Defiant : "Stream Files Lawsuit Against Operator '0xlaw' Over $93 Million Loss"https://thedefiant.io/news/defi/stream-finance-files-lawsuit-against-0xlaw-mcmeans

-

The Defiant : "How Stream Finance's Collapse Exposed DeFi's Looping Yield Bubble"https://thedefiant.io/news/defi/how-stream-finance-s-collapse-exposed-defi-s-looping-yield-bubble

-

Affaire judiciaire : Stream Trading Corp. v. McMeans, Case No. 3:25-cv-10524, U.S. District Court for the Northern District of California, déposée le 8 décembre 2025

-

BlockEden : "Anatomy of a $285M DeFi Contagion: The Stream Finance xUSD Collapse"https://blockeden.xyz/blog/2025/11/08/m-defi-contagion/

-

Tiger Research : "Collapse of the Defi Jenga: The Stream Finance Breakdown"https://reports.tiger-research.com/p/collapse-of-the-defi-jenga-the-stream-eng

-

The Block : "Analysts map $285M in potential exposure across DeFi after Stream Finance's $93M loss"https://www.theblock.co/post/377491/analysts-map-285m-in-potential-exposure-across-defi-after-stream-finances-93m-loss

-

BlockBeats律动 :《DeFi潜在80亿美金的雷,现在只爆了1个亿》 (Une bombe potentielle de 8 milliards de dollars dans la DeFi, seulement 100 millions ont explosé pour l'instant)

-

Yields And More (YAM) : Analyse de l'exposition de Stream Finance

-

Re7 Labs : Statement on Stream Finance Insolvency and xUSD Exposurehttps://x.com/Re7Labs/status/1985694621251387506