Une quantité importante de la liquidité que les utilisateurs apportent aux échanges décentralisés n'est pas vraiment utilisée pour accélérer les transactions, selon un récent rapport de Dune.

Pour mettre les choses en perspective, la liquidité concentrée a été créée pour accroître l'efficacité du capital des échanges décentralisés. Cela a été réalisé en permettant aux fournisseurs de liquidités (LP) de répartir leurs fonds dans des fourchettes de prix spécifiques où les transactions sont les plus susceptibles d'avoir lieu.

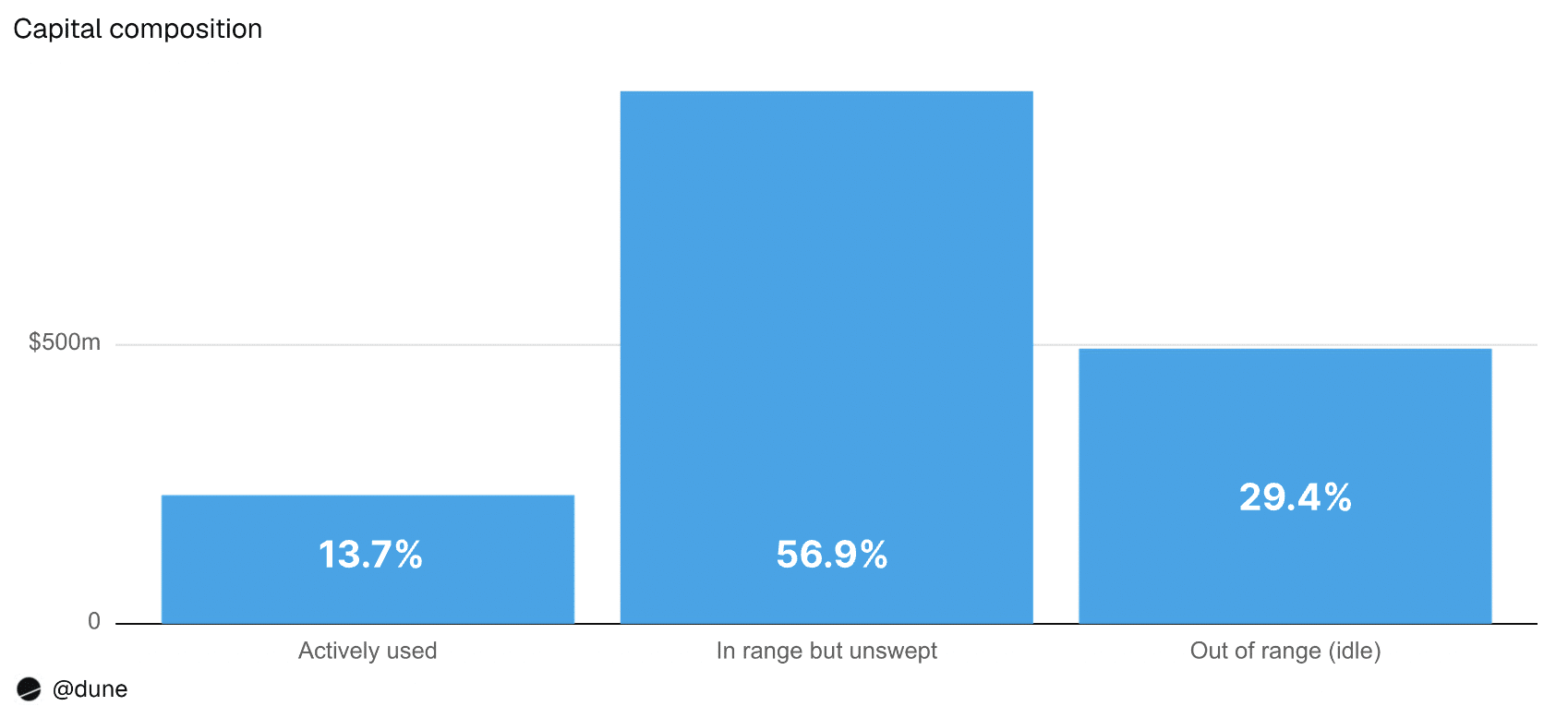

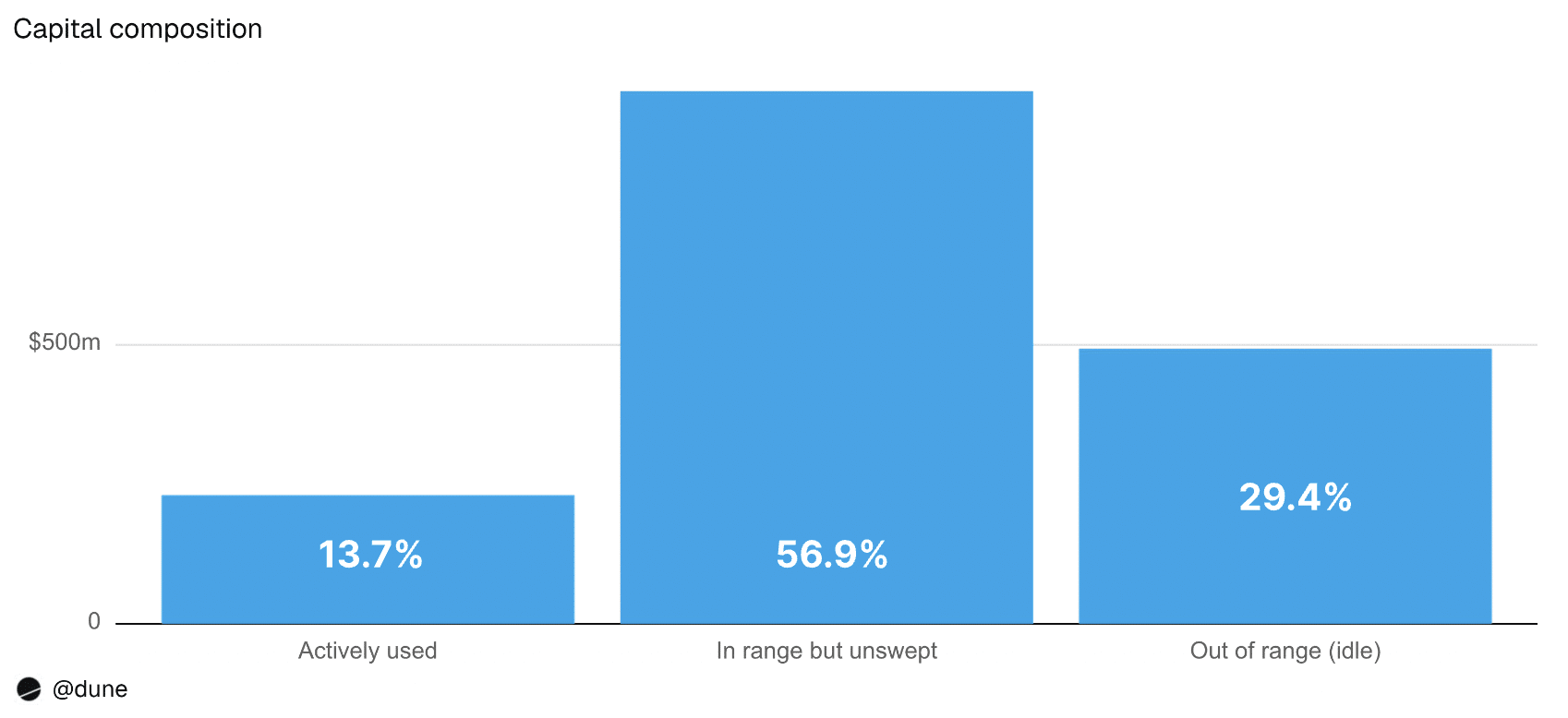

Cependant, l'étude a révélé qu'au premier semestre 2026, en moyenne 29,4 % de la liquidité se trouvait en dehors de la fourchette de négociation active. De ce fait, aucun frais de transaction n'a été généré.

Cela représentait environ 542 millions de dollars de capitaux inactifs par semaine et une perte estimée à 150 millions de dollars de revenus annuels provenant des frais pour les fournisseurs de liquidités sur les quatre protocoles.

Pour information, les 4 protocoles inclus étaient Uniswap v3, Uniswap v4, PancakeSwap v3 et Aerodrome Slipstream.

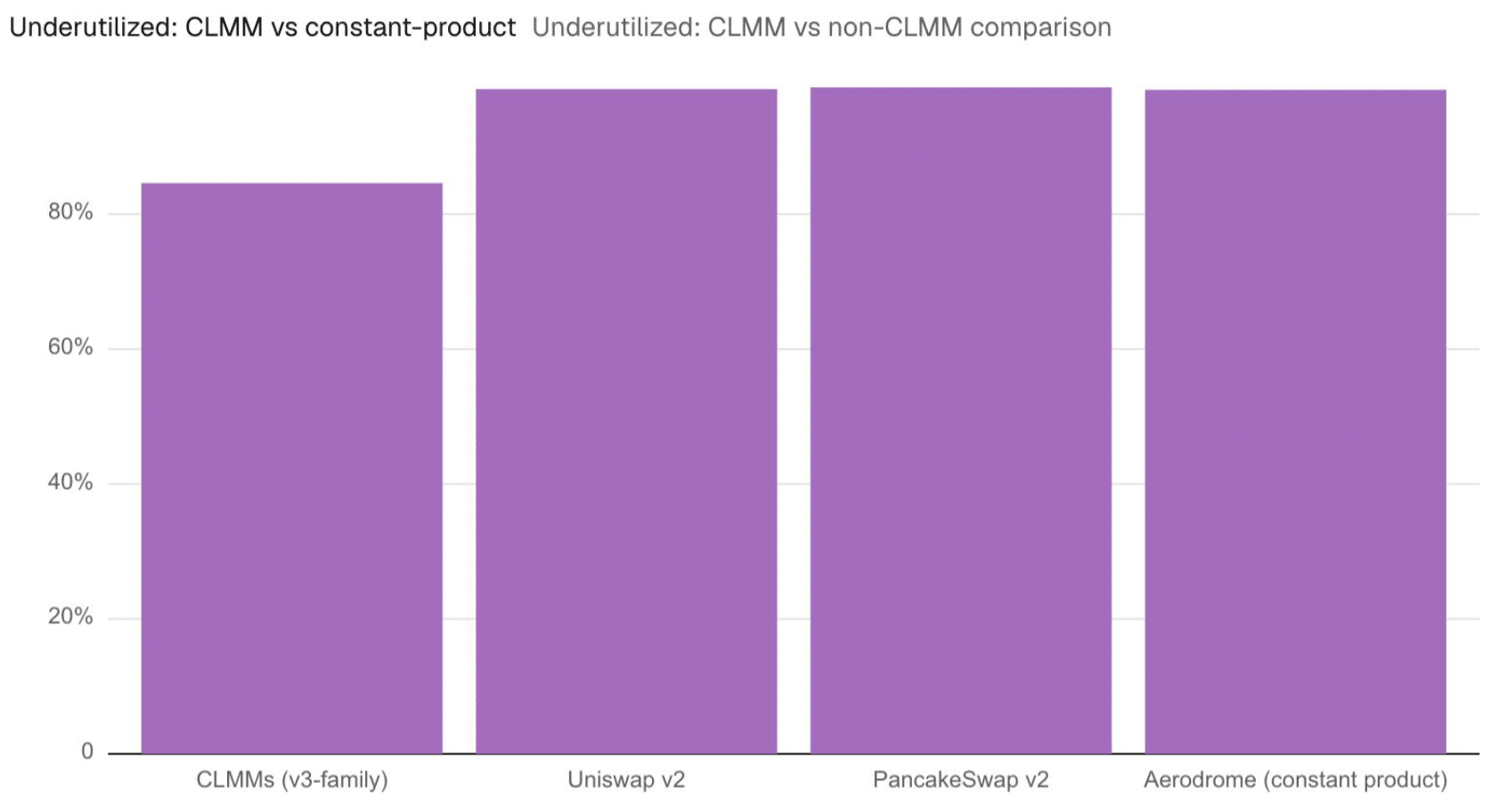

Liquidité concentrée sous-utilisée

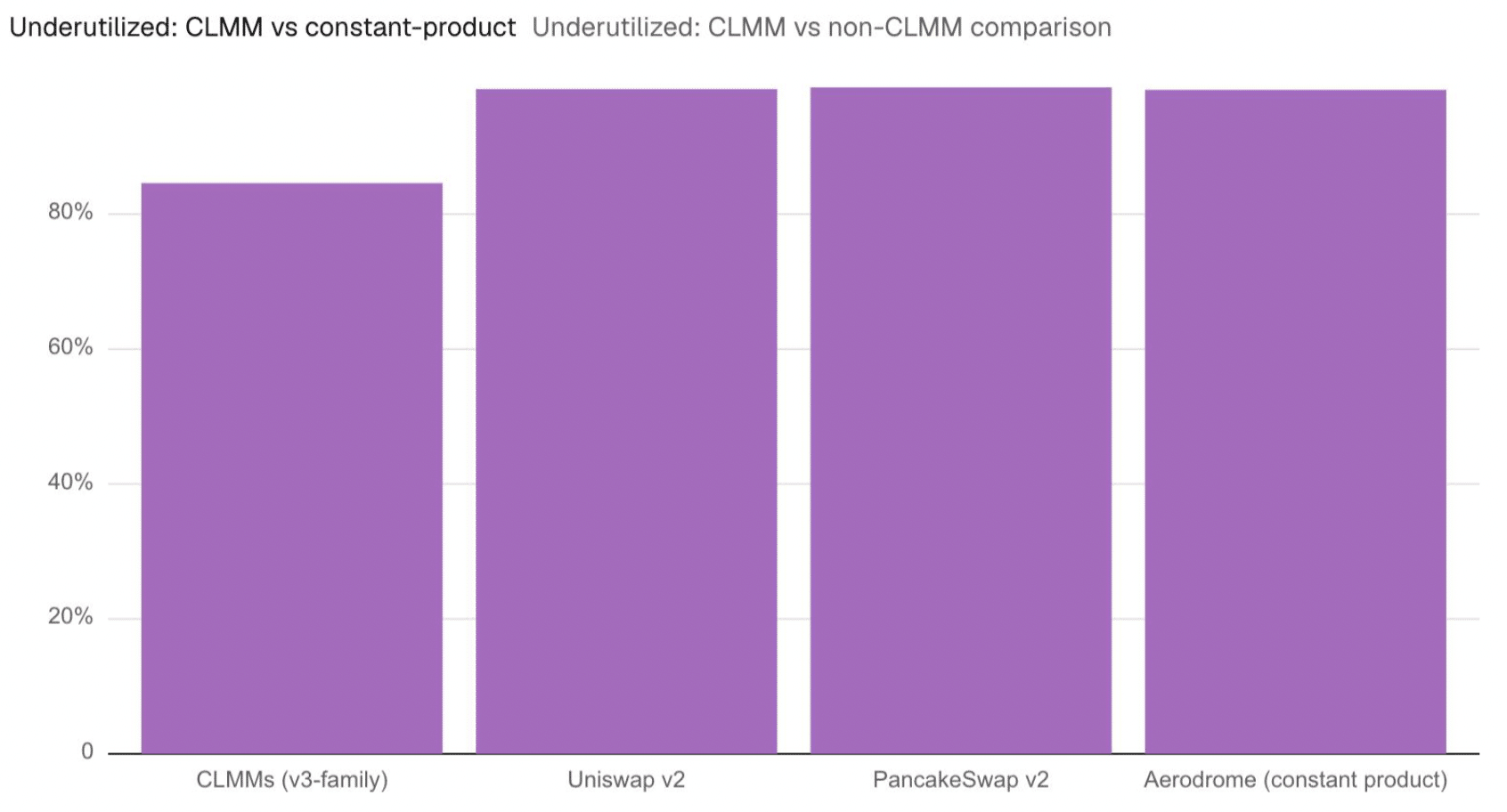

En tenant compte de la liquidité techniquement disponible mais jamais utilisée, environ 85 % du capital était sous-utilisé.

Le fait que plus de 200 millions de dollars de liquidité inactive n'aient pas été repositionnés depuis plus de 90 jours peut être la preuve que de nombreux LP ne gèrent pas activement leurs avoirs.

Cela suggère également que même si la liquidité concentrée est censée accroître l'efficacité, de nombreux LP éprouvent encore des difficultés à maintenir leurs positions en phase avec les prix du marché.

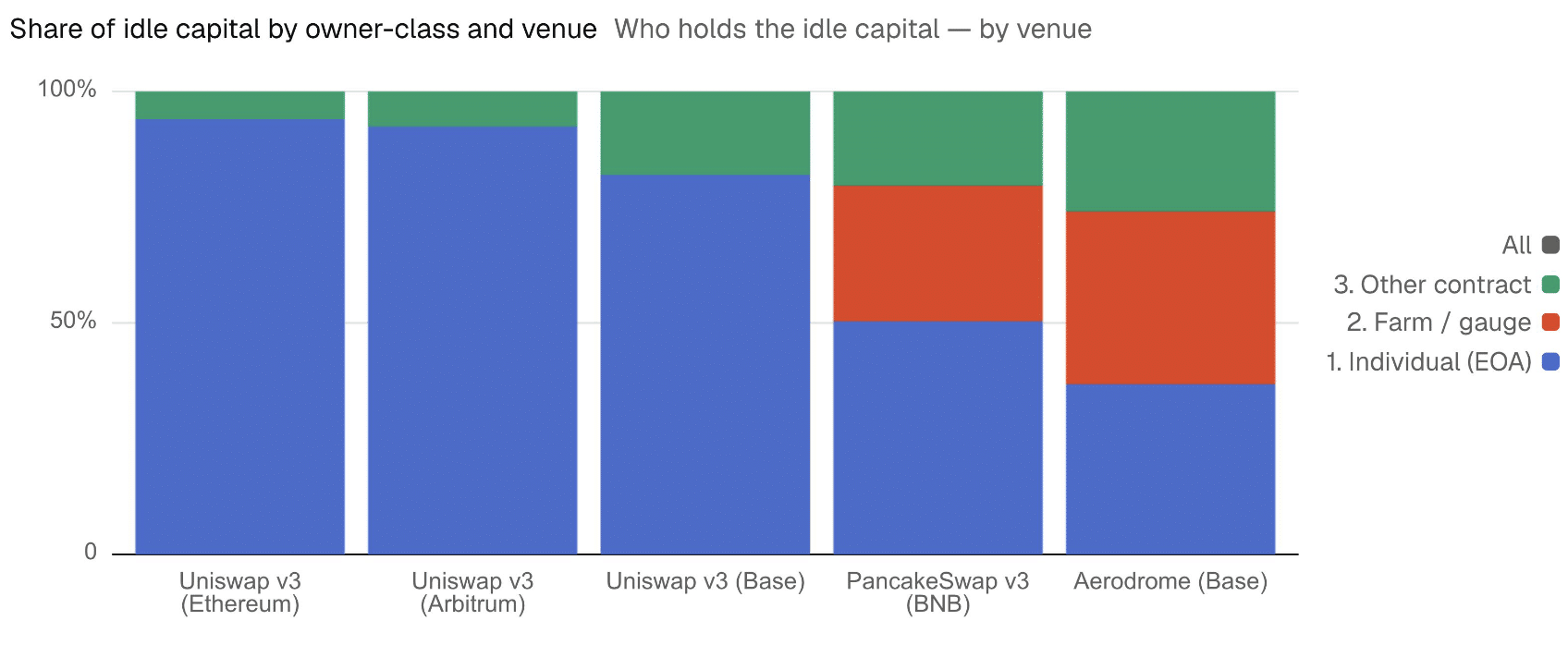

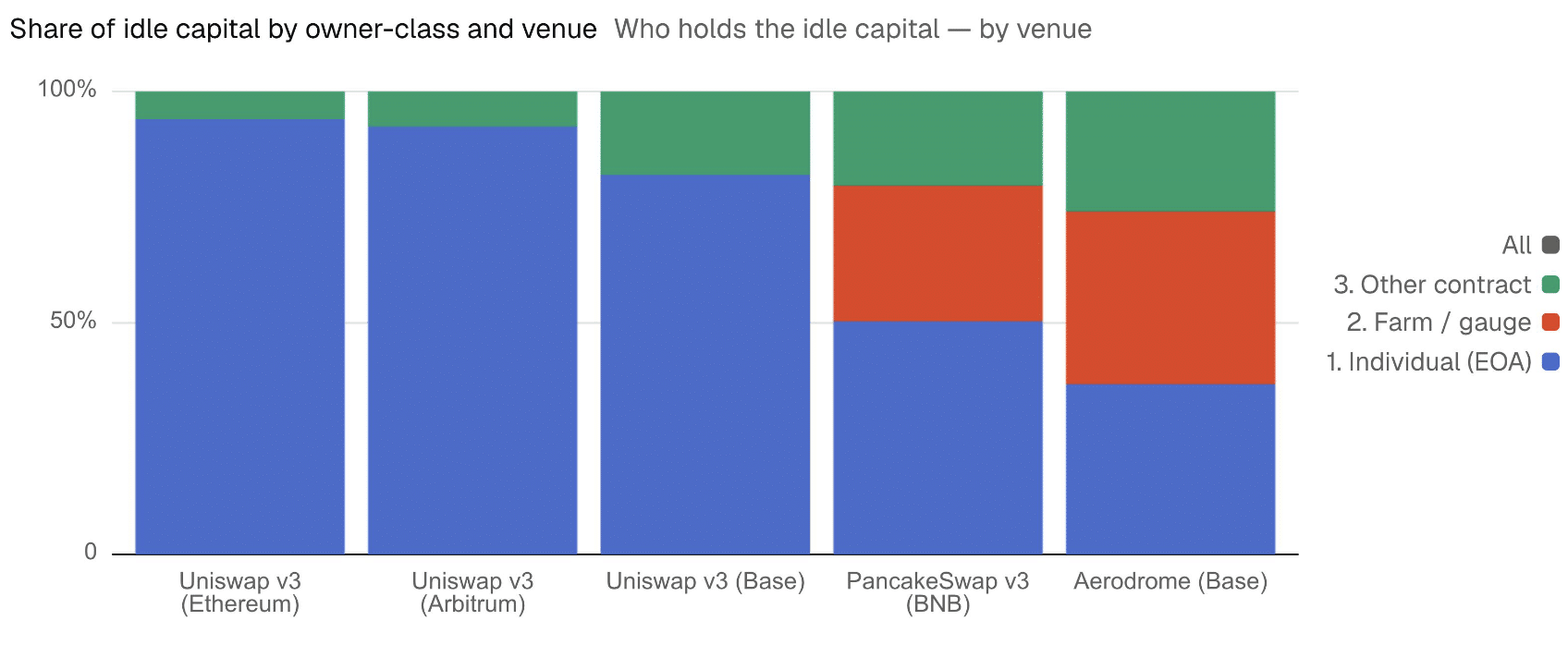

Les investisseurs individuels sont les plus touchés

De plus, l'étude a révélé que les gestionnaires automatisés maintenaient l'activité du capital, tandis que les investisseurs individuels détenaient la majorité de la liquidité inactive.

Les portefeuilles sur Ethereum, par exemple, détenaient 94 % des capitaux inactifs et 91 % de la liquidité d'Uniswap v3. Sur Arbitrum, 92 % de la liquidité inactive et 78 % de la liquidité totale étaient sous contrôle d'investisseurs individuels. Sur Base, les utilisateurs individuels géraient 82 % des capitaux inactifs, même si les contrats intelligents détenaient environ 50 % de la liquidité.

En effet, seulement 6,5 % de leurs positions étaient hors fourchette, contre environ 30 % pour les portefeuilles individuels. Cela indique également que les gestionnaires automatisés ont été bien plus efficaces que les LP individuels pour maintenir la liquidité.

Failles supplémentaires

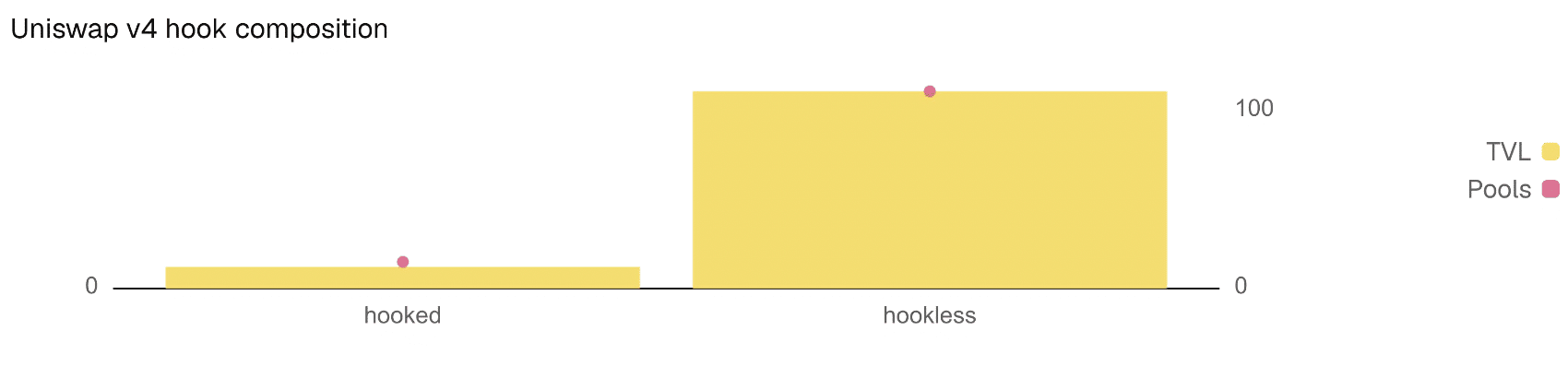

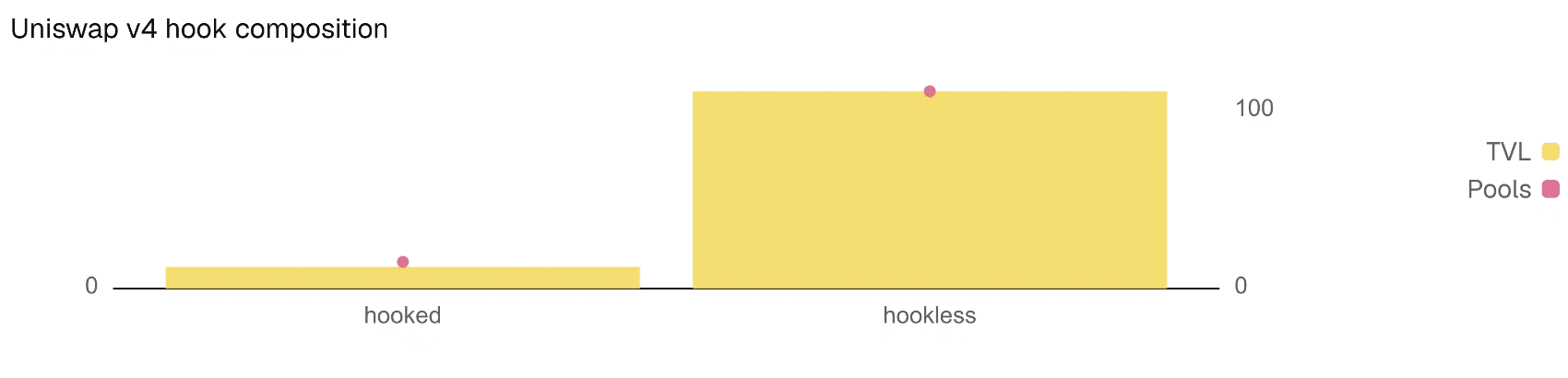

Enfin, l'étude a constaté que le problème de liquidité inactive n'a pas été résolu par Uniswap v4.

Comme pour Uniswap v3, environ 30,5 % de sa liquidité est toujours hors fourchette, même après l'ajout de hooks qui pourraient permettre d'utiliser les capitaux inactifs dans des stratégies de rendement externes.

De plus, seulement 10 % du TVL de v4 utilise réellement des hooks, et aucun d'entre eux ne génère actuellement de rendement à partir de la liquidité inactive.

Résumé final

- Au premier semestre 2026, environ 29,5 % de la liquidité était en dehors de la fourchette de négociation active.

- Contrairement aux AMM, les investisseurs individuels détenaient la majorité de la liquidité inactive.