Rédaction : Kolten

Compilation : AididiaoJP, Foresight News

Le projet de loi américain CLARITY a suscité un débat sur l'avenir de la monnaie et du secteur bancaire. Une disposition centrale du projet de loi interdit aux prestataires de services d'actifs numériques, tels que les plateformes d'échange de cryptomonnaies, de rémunérer leurs clients simplement parce qu'ils détiennent des « stablecoins de paiement ».

Cette interdiction visant les plateformes tierces est en réalité une prolongation du projet de loi GENIUS de 2025, qui interdisait déjà aux émetteurs de stablecoins de verser eux-mêmes des intérêts. Le secteur bancaire soutient ces mesures pour protéger ses lucratives revenus de « marge d'intérêt ».

Pour simplifier, le modèle bancaire traditionnel est le suivant : collecter des dépôts à faible taux d'intérêt, puis les prêter ou les investir dans des actifs comme les obligations d'État à un taux plus élevé. La différence entre les intérêts perçus et les intérêts versés constitue la marge nette d'intérêt (ou marge d'intérêt) de la banque.

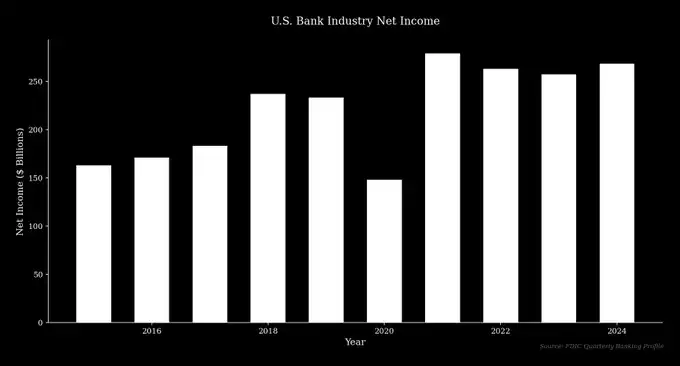

Ce modèle est très rentable. Par exemple, en 2024, JPMorgan Chase a réalisé un chiffre d'affaires de 1 806 milliards de dollars et un bénéfice net de 585 milliards de dollars, dont 926 milliards de dollars de revenus nets d'intérêts ont été la principale source de contribution.

Les nouvelles technologies financières offrent aux épargnants un accès direct à des rendements plus élevés, créant une pression concurrentielle que le secteur bancaire a longtemps évitée. Ainsi, certaines grandes banques traditionnelles tentent de protéger leur modèle économique par des moyens réglementaires – une stratégie à la fois justifiée et ayant des précédents historiques.

La polarisation du secteur bancaire

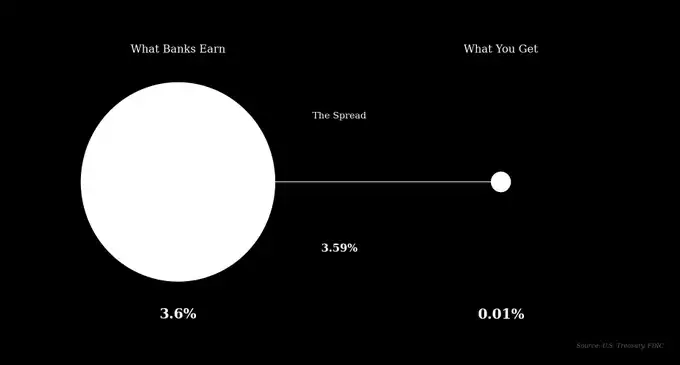

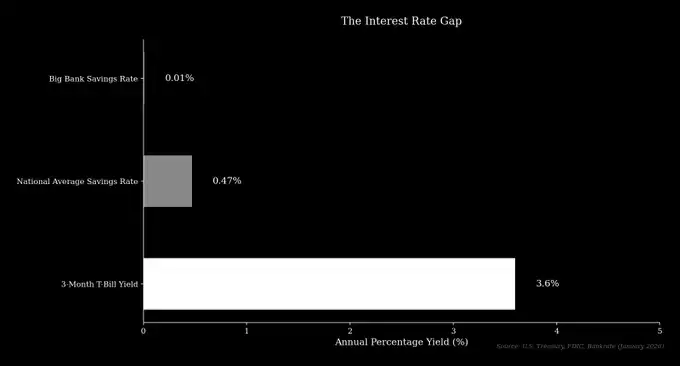

Début 2026, le taux d'intérêt annuel moyen des comptes d'épargne aux États-Unis était de 0,47 %, tandis que les comptes d'épargne de base des grandes banques comme JPMorgan Chase et Bank of America n'offraient que 0,01 %. Pendant la même période, le rendement des bons du Trésor américain à 3 mois, sans risque, était d'environ 3,6 %. Cela signifie que les grandes banques peuvent collecter des dépôts, acheter des obligations d'État et réaliser facilement une marge supérieure à 3,5 %.

JPMorgan Chase, avec un volume de dépôts d'environ 2 400 milliards de dollars, pourrait théoriquement générer plus de 850 milliards de dollars de revenus rien qu'avec cette marge. Bien qu'il s'agisse d'un calcul simplifié, il est suffisamment parlant.

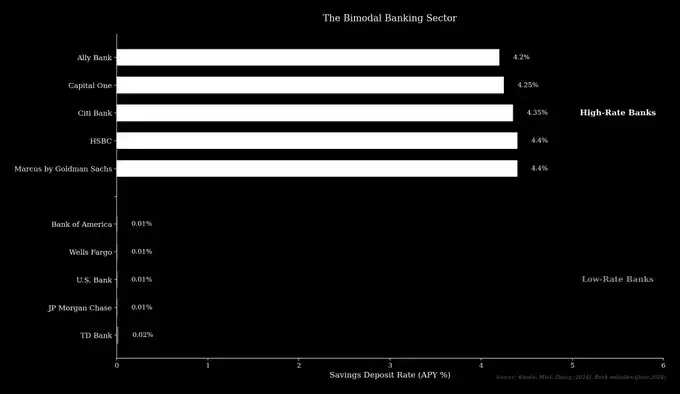

Depuis la crise financière mondiale, le secteur bancaire s'est progressivement polarisé en deux types d'institutions :

- Banques à faible taux d'intérêt : Il s'agit généralement de grandes banques traditionnelles, qui collectent les dépôts de clients peu sensibles aux taux grâce à leur réseau étendu et à leur notoriété.

- Banques à taux d'intérêt élevé : Comme Marcus de Goldman Sachs, Ally Bank, etc., souvent des banques en ligne, qui concurrencent en offrant des taux de dépôt proches des niveaux du marché.

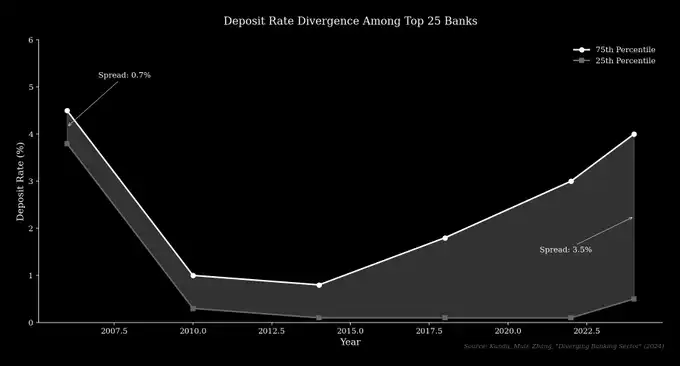

Des études montrent que l'écart des taux de dépôt entre les 25 plus grandes banques américaines est passé de 0,70 % en 2006 à plus de 3,5 % aujourd'hui.

La base de rentabilité des banques à faible taux d'intérêt repose précisément sur ces épargnants qui ne recherchent pas activement des rendements plus élevés.

La « thèse de la perte de 6 000 milliards de dollars de dépôts »

Des groupes bancaires affirment que si les stablecoins étaient autorisés à verser des intérêts, cela pourrait entraîner une « fuite des dépôts » pouvant atteindre 6 600 milliards de dollars et priver l'économie de ressources de crédit. Le PDG de Bank of America a déclaré lors d'une conférence en janvier 2026 : « Les dépôts ne sont pas seulement un canal de trésorerie, mais aussi une source de crédit. Une fuite des dépôts affaiblirait la capacité de prêt des banques, les obligeant à dépendre davantage d'un financement de gros plus coûteux. »

Il a estimé que les petites et moyennes entreprises seraient les premières touchées, tandis que Bank of America elle-même serait « peu affectée ». Cet argument assimile l'absorption de dépôts par les stablecoins à une sortie de fonds du système bancaire, mais ce n'est pas toujours le cas.

Lorsqu'un client achète des stablecoins, les dollars sont transférés sur le compte de réserve de l'émetteur. Par exemple, les réserves de l'USDC sont gérées par BlackRock et détenues sous forme de liquidités et de bons du Trésor à court terme. Ces actifs restent dans le système financier traditionnel – le volume total des dépôts ne diminue pas nécessairement, il est simplement transféré des comptes individuels vers les comptes des émetteurs.

La véritable inquiétude

Ce qui inquiète vraiment le secteur bancaire, c'est que les dépôts quittent leurs comptes à faible taux d'intérêt pour se diriger vers des alternatives à rendement élevé. Par exemple, les récompenses USDC de Coinbase ou les produits DeFi comme Aave offrent des rendements bien supérieurs à ceux de la plupart des banques. Pour le client, est-il préférable de laisser son argent dans une grande banque pour gagner 0,01 %, ou de le convertir en stablecoins pour gagner plus de 4 % ? La différence de rendement est de plus de 400 fois.

Cette tendance modifie le comportement des épargnants : les fonds passent des comptes de transaction aux comptes rémunérés, et les épargnants deviennent de plus en plus sensibles aux taux d'intérêt. Un analyste fintech souligne : « Le véritable concurrent des banques n'est pas le stablecoin, mais les autres banques. Les stablecoins ne font qu'accélérer la concurrence entre les banques, ce qui profite finalement aux consommateurs. »

Des recherches confirment également que lorsque les taux d'intérêt du marché augmentent, les dépôts affluent des banques à faible taux d'intérêt vers les banques à taux d'intérêt élevé. Et les banques à taux d'intérêt élevé développent leurs activités de prêt aux particuliers et aux entreprises – il est probable que les flux de capitaux induits par les stablecoins aient un effet similaire, orientant le capital vers des institutions plus compétitives.

L'histoire se répète

Le débat actuel sur la rémunération des stablecoins ressemble beaucoup à la controverse sur le « Règlement Q » dans les années passées. Ce règlement fixait un plafond pour les taux d'intérêt sur les dépôts bancaires, visant à prévenir une « concurrence excessive ». Dans le contexte d'inflation et de taux d'intérêt élevés des années 1970, les taux du marché dépassaient largement ce plafond, léser les épargnants.

En 1971, le premier fonds du marché monétaire est né, permettant aux épargnants d'obtenir des rendements de marché tout en supportant les paiements par chèque. De manière similaire, aujourd'hui, des protocoles comme Aave permettent aux utilisateurs de gagner des intérêts sans passer par une banque. Les actifs des fonds du marché monétaire sont passés de 45 milliards de dollars en 1979 à 1 800 milliards de dollars deux ans plus tard, pour atteindre aujourd'hui plus de 8 000 milliards de dollars.

Les banques et les régulateurs ont d'abord résisté aux fonds du marché monétaire, mais les plafonds de taux d'intérêt ont finalement été abolis en raison de leur injustice envers les épargnants.

L'essor des stablecoins

Le marché des stablecoins connaît également une croissance rapide : sa capitalisation boursière totale est passée de 4 milliards de dollars début 2020 à plus de 300 milliards de dollars en 2026. La capitalisation du plus grand stablecoin, l'USDT, a dépassé 1 860 milliards de dollars en 2026. Cela reflète une demande du marché pour un « dollar numérique librement transférable et capable de générer un rendement ».

Le débat sur la rémunération des stablecoins est essentiellement une version moderne du débat sur les fonds du marché monétaire. Les banques qui s'opposent à la rémunération des stablecoins sont principalement les grandes banques traditionnelles à faible taux d'intérêt qui bénéficient du système actuel. Leur objectif est de protéger leur modèle économique, alors que cette nouvelle technologie offre clairement plus de valeur aux consommateurs.

L'histoire montre que les technologies qui offrent de meilleures solutions finissent par être adoptées par le marché. Les régulateurs doivent décider : favoriser cette transition ou en retarder le processus.