Author: Justin Pope

Compiled by: Tide Research

Introduction: Beyond Nvidia, the battle for the runner-up position in AI chips is heating up. AMD has chosen to directly challenge Nvidia's general-purpose GPU path, while Broadcom takes a differentiated approach with custom chips (XPU), securing top clients like Anthropic, Google, Meta, and OpenAI.

Following the latest earnings report, Broadcom's stock price fell sharply, but the CEO still maintains the target of reaching $100 billion in annual AI chip revenue by fiscal year 2027. Motley Fool analyst Justin Pope believes that even though Broadcom is more expensive, this premium is worth paying.

Caption: Source Getty Images

Nvidia still firmly holds the top spot in the AI data center chip market. But the AI pie is simply too large, making the runner-up position equally valuable. According to Statista estimates, the AI chip market will grow to $333 billion by 2030.

This means other companies also have the opportunity to make investors a lot of money. Broadcom (AVGO, down 7.49% on the day) and AMD (down 11.01% on the day) are the two most competitive candidates. Both companies have made progress in the AI chip field, but overall, one is clearly more worthy of holding than the other.

AMD Chose a More Difficult Path

The core question is: How can a smaller company compete for market share with an industry giant?

AMD's strategy is to compete head-on with Nvidia in the field of general-purpose AI chips. To be fair, it has indeed achieved some results. Q1 2026 data center revenue grew 57% year-over-year to $5.8 billion.

AMD benefits from AI hyperscalers' natural desire not to put all their eggs in Nvidia's basket. AMD recently announced it will supply Meta with 6 GW of Instinct GPUs, with the first GW being a custom version.

But AMD is unlikely to truly threaten Nvidia's dominance. Meta and other Nvidia customers are deeply entrenched in Nvidia's CUDA software ecosystem. The moat of CUDA cannot be crossed by hardware specifications alone.

Broadcom's Custom Chip Path is the Winner

To breach Nvidia's moat, one must take a different path. Broadcom has achieved this with its XPU chips.

Unlike AMD, which emphasizes general-purpose AI chips, Broadcom tailors chips to each customer's specific AI workloads. This approach brings efficiency advantages and makes customer relationships stickier. Currently, Broadcom is designing custom chips for companies like Anthropic, Alphabet (Google's parent company), Meta, and OpenAI.

As computing demand shifts from training to inference, efficiency becomes even more critical, further amplifying the advantages of custom chips.

Following the latest Q2 earnings report, Wall Street heavily sold off Broadcom, mainly due to Q3 AI revenue guidance falling short of expectations. But CEO Hock Tan reiterated on the earnings call that the company's long-term expectation of reaching $100 billion in annual AI chip sales by fiscal 2027 remains unchanged. Q2 AI revenue was $10.8 billion, and there is still significant growth potential as custom chip projects ramp up.

You Get What You Pay For

With a roster of top-tier AI clients and steady progress toward the $100 billion annual revenue target, Broadcom indeed has a stronger competitive position than AMD. Investors may note that Broadcom's stock is more expensive than AMD's, but this premium is justified.

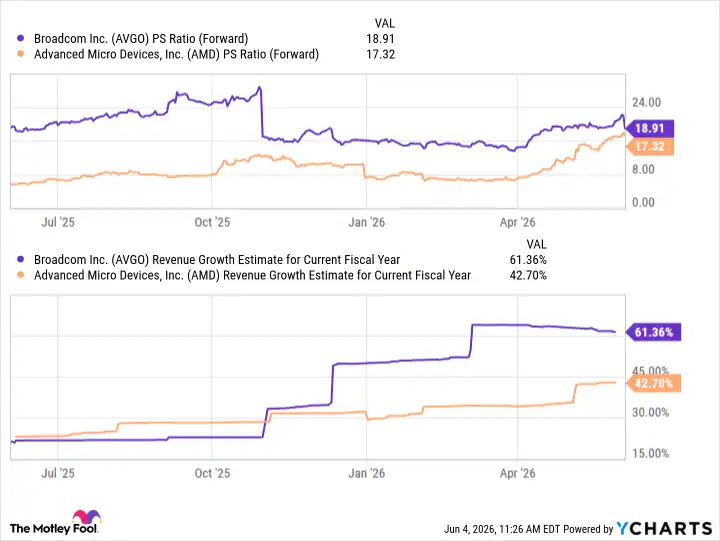

Caption: AVGO vs AMD Forward Price-to-Sales Ratio Comparison, Source YCharts

Analysts expect Broadcom's growth to be significantly faster than AMD's, and the valuation gap between the two is not that large. Especially after the pullback following the earnings report, Broadcom is more worthy of a buy.