Penulis: Jeff Dorman (Arca CIO)

Kompilasi: Deep Tide TechFlow

Judul asli: Pasar Kripto Lima Tahun Lalu, Sebenarnya Lebih Sehat dari Sekarang

Panduan Deep Tide:

Apakah pasar kripto semakin membosankan? Kepala Petugas Investasi Arca, Jeff Dorman, menulis artikel yang menyatakan bahwa meskipun infrastruktur dan lingkungan regulasi tidak pernah sekuat ini, lingkungan investasi saat ini justru berada dalam kondisi terburuk sepanjang masa.

Dia dengan tajam mengkritik upaya gagal para pemimpin industri yang memaksa mengubah kripto menjadi alat perdagangan makro, menyebabkan korelasi berbagai aset menjadi sangat seragam. Dorman menyerukan untuk kembali ke esensi token sebagai kemasan sekuritas, dan fokus pada aset seperti DePIN, DeFi, yang memiliki kemampuan menghasilkan arus kas seperti ekuitas.

Di saat emas melonjak dan Bitcoin relatif lemah, artikel refleksi mendalam ini memberikan perspektif penting untuk meninjau kembali logika investasi Web3.

Artikel lengkap sebagai berikut:

Bitcoin sedang menghadapi situasi yang tidak menguntungkan

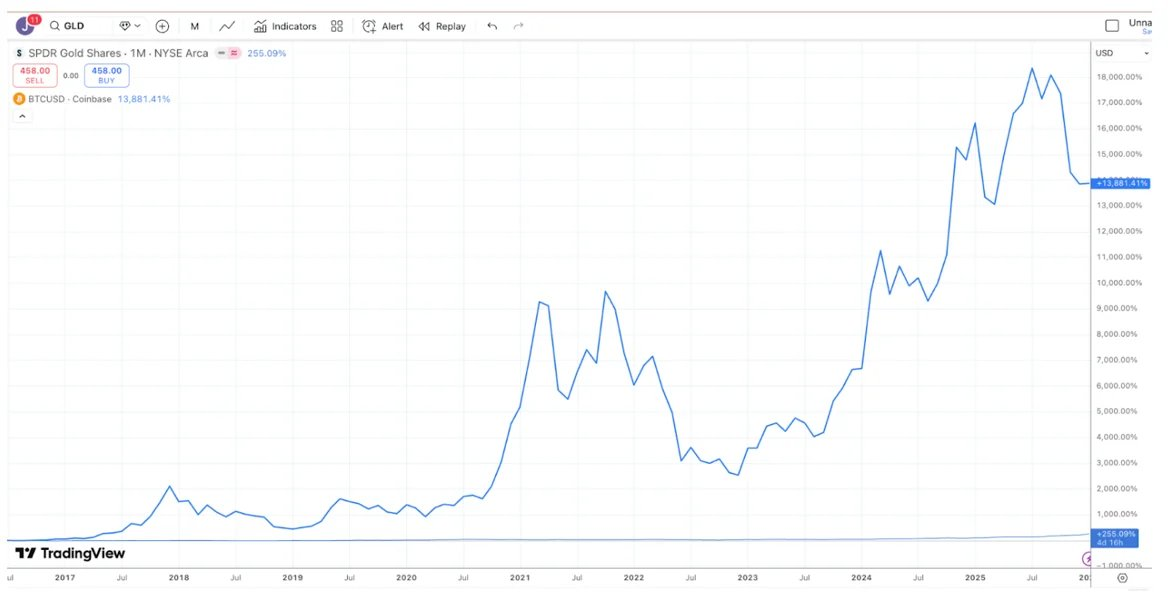

Sebagian besar debat investasi ada karena orang berada dalam dimensi waktu (Time Horizons) yang berbeda, sehingga mereka sering berbicara tidak nyambung, meskipun secara teknis kedua belah benar. Ambil contoh debat emas vs Bitcoin (BTC): Penggemar Bitcoin cenderung mengatakan bahwa Bitcoin adalah investasi terbaik karena kinerjanya dalam 10 tahun terakhir jauh melampaui emas.

Keterangan gambar: Sumber TradingView, Perbandingan imbal hasil Bitcoin (BTC) vs Emas (GLD) dalam 10 tahun terakhir

Investor emas cenderung berpikir bahwa emas adalah investasi terbaik, dan baru-baru ini terus mengejek kelemahan Bitcoin, karena dalam setahun terakhir, kinerja emas jelas lebih unggul daripada Bitcoin (hal serupa juga terjadi pada perak dan tembaga).

Keterangan gambar: Sumber TradingView, Perbandingan imbal hasil Bitcoin (BTC) vs Emas (GLD) dalam 1 tahun terakhir

Sementara itu, dalam 5 tahun terakhir, imbal hasil emas dan Bitcoin hampir persis sama. Emas cenderung tidak bergerak signifikan untuk waktu yang lama, kemudian melonjak drastis ketika bank sentral dan para pengejar tren membeli; sedangkan Bitcoin cenderung mengalami kenaikan tajam, diikuti oleh kehancuran besar, tetapi akhirnya tetap naik.

Keterangan gambar: Sumber TradingView, Perbandingan imbal hasil Bitcoin (BTC) vs Emas (GLD) dalam 5 tahun terakhir

Oleh karena itu, tergantung pada jangka waktu investasi Anda, Anda hampir bisa memenangkan atau kalah dalam debat apa pun tentang Bitcoin vs emas.

Meski begitu, tidak dapat disangkal bahwa baru-baru ini emas (dan perak) menunjukkan kinerja yang kuat relatif terhadap Bitcoin. Dalam beberapa hal, ini agak lucu (atau menyedihkan). Perusahaan-perusahaan terbesar di industri kripto selama 10 tahun terakhir telah berusaha memenuhi investor makro (Macro Investors), bukan investor fundamental (Fundamental Investors) yang sebenarnya, dan hasilnya para investor makro ini berkata: Sudahlah, kami akan membeli emas, perak, dan tembaga saja. Kami telah lama menyerukan perubahan pola pikir industri. Saat ini ada lebih dari 600 triliun dolar AS aset yang dikelola, dan pembeli aset-aset ini adalah investor dengan daya lekat yang jauh lebih tinggi. Banyak aset digital yang lebih mirip obligasi dan saham, diterbitkan oleh perusahaan yang menghasilkan pendapatan dan melakukan pembelian kembali token, namun para pemimpin pasar, untuk alasan tertentu, memutuskan untuk mengabaikan sub-sektor token ini.

Mungkin kinerja buruk Bitcoin baru-baru ini relatif terhadap logam mulia cukup untuk membuat para pialang besar, bursa, perusahaan manajemen aset, dan pemimpin kripto lainnya menyadari bahwa upaya mereka mengubah kripto menjadi alat perdagangan makro yang menyeluruh telah gagal. Sebaliknya, mereka mungkin beralih untuk memperhatikan dan mengedukasi investor berukuran 600 triliun dolar AS yang cenderung membeli aset penghasil arus kas. Bagi industri, belum terlambat untuk mulai memperhatikan token seperti ekuitas (Quasi-equity) yang membawa bisnis teknologi penghasil arus kas (seperti berbagai DePIN, CeFi, DeFi, serta perusahaan platform penerbitan token).

Tapi sekali lagi, jika Anda hanya mengubah posisi garis finis, Bitcoin tetap yang terhebat. Jadi, kemungkinan besar, tidak ada yang akan berubah.

Perbedaan Aset

Hari-hari indah investasi kripto sepertinya sudah menjadi kenangan lama. Kembali ke tahun 2020 dan 2021, sepertinya setiap bulan muncul narasi, jalur, atau use case baru, serta token baru, dan setiap sudut pasar dapat memberikan imbal hasil positif. Meskipun mesin pertumbuhan blockchain tidak pernah sekuat sekarang (berkat kemajuan legislatif di Washington, pertumbuhan stablecoin, DeFi, serta tokenisasi aset dunia nyata RWA), lingkungan investasi justru tidak pernah seburuk ini.

Satu tanda kesehatan pasar adalah dispersi (Dispersion) dan korelasi silang pasar yang rendah. Anda pasti ingin saham perawatan kesehatan dan pertahanan bergerak berbeda dengan saham teknologi dan AI; Anda juga ingin saham pasar berkembang bergerak independen dari pasar maju. Dispersi biasanya dianggap sebagai hal yang baik.

Tahun 2020 dan 2021 pada dasarnya dikenang sebagai pasar bull yang merata, tetapi kenyataannya tidak sepenuhnya demikian. Saat itu jarang terlihat seluruh pasar naik turun secara serempak. Yang lebih umum terjadi adalah, satu sektor naik sementara sektor lain turun. Sektor game (Gaming) melonjak sementara DeFi mungkin turun; DeFi melonjak sementara token L1 dinosaurus (Dino-L1) turun; Sektor Layer-1 melonjak sementara jalur Web3 turun. Portofolio aset kripto yang beragam sebenarnya meratakan imbal hasil, dan biasanya menurunkan beta (Beta) dan korelasi keseluruhan portofolio investasi. Likuiditas datang dan pergi seiring perubahan minat dan permintaan, tetapi kinerja imbal hasil beragam. Ini sangat menggembirakan. Masuk akal jika pada tahun 2020 dan 2021 banyak dana mengalir ke hedge fund kripto, karena area yang dapat diinvestasikan meluas, dan imbal hasilnya beragam.

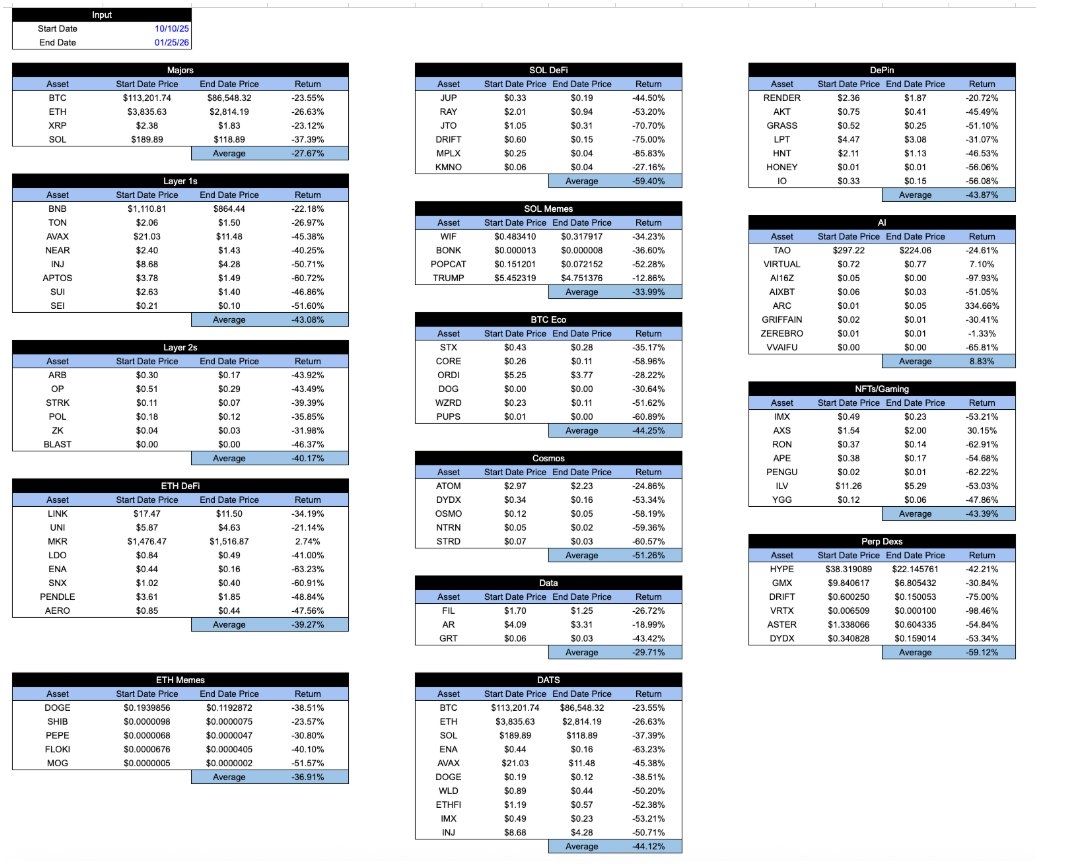

Maju cepat ke hari ini, semua aset yang dikemas kripto imbal hasilnya terlihat sama. Sejak flash crash 10 Oktober, tingkat penurunan berbagai sektor hampir tidak bisa dibedakan. Apapun yang Anda pegang, atau bagaimana token tersebut menangkap nilai ekonomi, atau bagaimana trajectory proyek tersebut... imbal hasilnya pada dasarnya sama. Ini sangat membuat frustrasi.

Keterangan gambar: Perhitungan internal Arca dan data API CoinGecko dari sampel aset kripto representatif

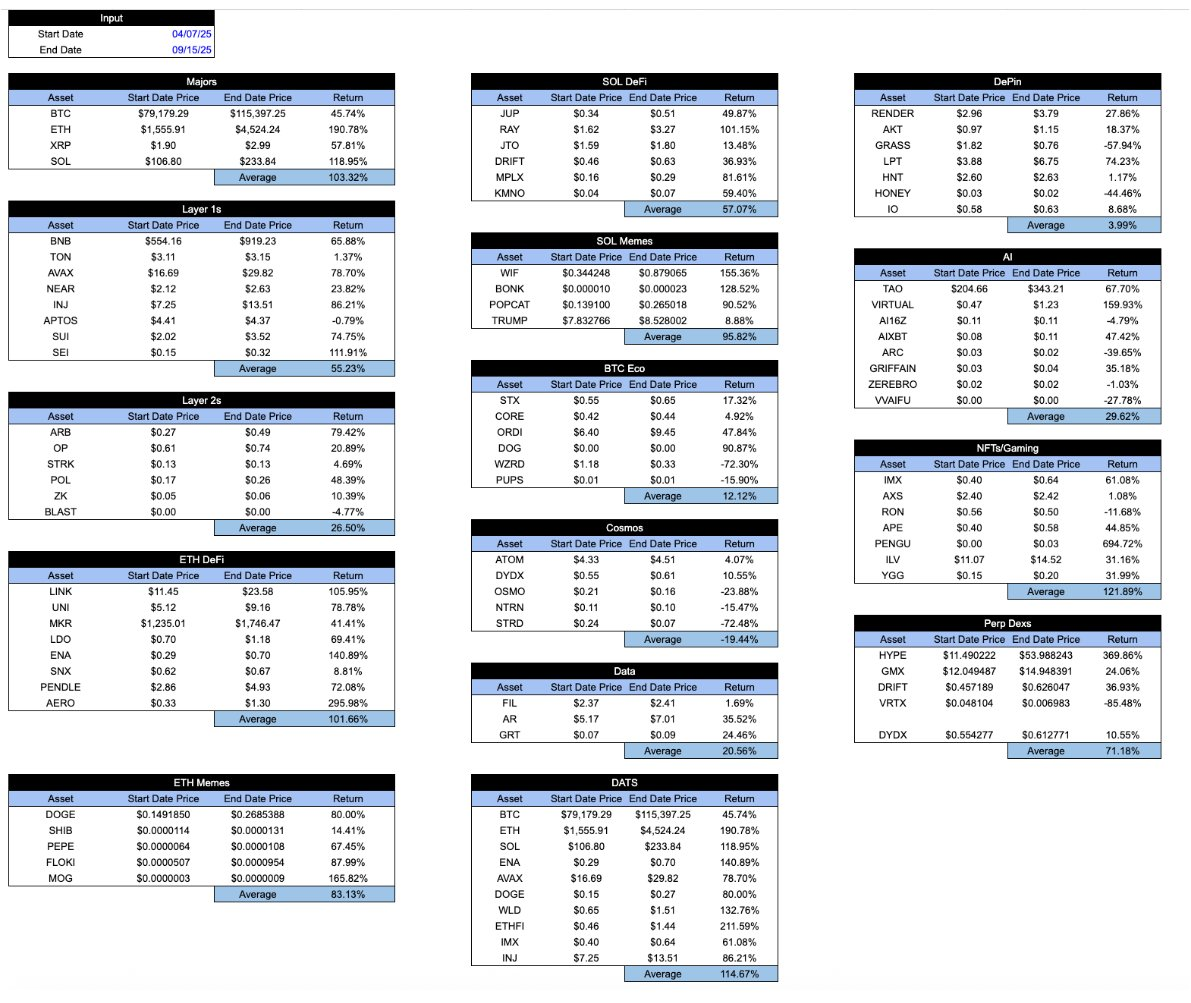

Di masa pasar yang makmur, tabel ini akan terlihat sedikit lebih menggembirakan. Token bagus cenderung berkinerja lebih baik daripada token buruk. Tetapi sistem yang sehat seharusnya sebaliknya: Anda ingin token bagus berkinerja lebih baik di masa sulit juga, bukan hanya di masa baik. Berikut adalah tabel yang sama dari titik terendah 7 April hingga titik tertinggi 15 September.

Keterangan gambar: Perhitungan internal Arca dan data API CoinGecko dari sampel aset kripto representatif

Yang menarik adalah, ketika industri kripto masih dalam masa bayi, peserta pasar sangat berusaha membedakan berbagai jenis aset kripto. Misalnya, saya pernah menerbitkan artikel pada tahun 2018 di mana saya membagi aset kripto menjadi 4 kategori:

-

Mata uang kripto/Uang (Cryptocurrencies/money)

-

Protokol/Platform terdesentralisasi (Decentralized protocols/platforms)

-

Token berbasis aset (Asset-backed tokens)

-

Sekuritas penetus (Pass-through securities)

Pada saat itu, metode klasifikasi ini cukup unik dan menarik banyak investor. Yang penting, aset kripto sedang berevolusi, dari hanya Bitcoin, menjadi protokol kontrak pintar, stablecoin berbasis aset, hingga sekuritas penetus seperti ekuitas. Mempelajari area pertumbuhan yang berbeda曾是 sumber utama alpha (Alpha), investor berharap dapat memahami berbagai teknik penilaian yang diperlukan untuk mengevaluasi berbagai jenis aset. Saat itu kebanyakan investor kripto bahkan tidak tahu kapan data tunjangan pengangguran dirilis, atau kapan rapat Fed (FOMC) diadakan, dan jarang mencari sinyal dari data makro.

Setelah crash tahun 2022, berbagai jenis aset ini masih ada. Pada dasarnya tidak berubah. Tetapi terjadi perubahan besar dalam cara pemasaran industri. Para penjaga gerbang (Gatekeepers) menetapkan bahwa Bitcoin dan stablecoin adalah satu-satunya yang penting; media menetapkan bahwa selain token TRUMP dan meme coin (Memecoins) lainnya, mereka tidak ingin menulis apa pun. Dalam beberapa tahun terakhir, tidak hanya Bitcoin berkinerja lebih baik daripada kebanyakan aset kripto lainnya, tetapi banyak investor bahkan lupa bahwa jenis (dan jalur) aset lainnya ini ada. Model bisnis perusahaan dan protokol underlying tidak menjadi lebih relevan, tetapi karena investor melarikan diri dan market maker mendominasi pergerakan harga, korelasi aset itu sendiri memang menjadi lebih tinggi.

Inilah mengapa artikel terbaru Matt Levine tentang token begitu mengejutkan dan populer. Hanya dengan 4 paragraf singkat, Levine secara akurat menggambarkan perbedaan dan nuansa berbagai token. Ini memberiku sedikit harapan, bahwa analisis semacam ini masih layak.

Bursa kripto terkemuka, perusahaan manajemen aset, market maker, platform perdagangan over-the-counter (OTC), dan penyedia layanan penetapan harga, masih menyebut segala sesuatu selain Bitcoin sebagai Altcoin, dan sepertinya hanya menulis laporan penelitian makro, mengelompokkan semua kripto sebagai satu aset raksasa. Tahukah Anda, ambil contoh Coinbase, mereka sepertinya hanya memiliki tim penelitian yang sangat kecil, dipimpin oleh satu analis utama (David Duong), yang fokus kerjanya terutama pada penelitian makro. Saya tidak ada masalah dengan Mr. Bitcoin (Mr. Duong) analisisnya sangat bagus. Tapi siapa yang akan pergi ke Coinbase khusus untuk melihat analisis makro?

Bayangkan jika penyedia dan bursa ETF terkemuka hanya berbicara umum tentang ETF, mengatakan hal-hal seperti ETF turun hari ini! atau ETF bereaksi negatif terhadap data inflasi. Mereka akan ditertawakan sampai bangkrut. Tidak semua ETF sama, hanya karena mereka menggunakan kemasan (Wrapper) yang sama, dan orang-orang yang menjual dan mempromosikan ETF memahami hal ini. Isi di dalam ETF-lah yang paling penting, dan investor tampaknya dapat membedakan berbagai ETF dengan bijak, terutama karena para pemimpin industri membantu klien mereka memahami hal ini.

Demikian pula, Token hanyalah sebuah kemasan. Seperti yang dijelaskan Matt Levine dengan fasih, isi di dalam token-lah yang penting. Jenis token penting, jalurnya penting, atributnya (inflasi atau amortisasi) juga penting.

Mungkin Levine bukan satu-satunya yang memahami hal ini. Tetapi dia melakukan pekerjaan yang lebih baik dalam menjelaskan industri ini daripada orang-orang yang benar-benar mendapat untung darinya.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi TG比推:https://t.me/BitPushCommunity

Langganan TG比推: https://t.me/bitpush