Recently, Pendle, the "long-distance runner" in the DeFi space, announced a major update: abolishing its long-standing veTokenomics (vote-escrowed economic model) and shifting to the more liquid sPENDLE.

The news quickly sparked heated discussions in the community. Curve founder Michael Egorov promptly voiced his doubts, stating bluntly that 'abolishing the ve model is a mistake.' However, on the other side, the market voted with real money—the price of PENDLE rose by 11%.

As the absolute dominator in the interest rate derivatives track, Pendle's 'self-dismantling' reform not only concerns the growth of its $3.5 billion TVL but also seems like a public trial of DeFi's core narrative over the past three years: the model of exchanging 'lock-up periods' for 'loyalty' appears to be losing its effectiveness.

The Shackles of Locking: 20% 'Minority' Governance

Although Pendle's revenue growth has been significant over the past two years, the performance of its core governance asset, vePENDLE, has not fully kept pace with the protocol's explosive growth.

The harsher truth is:

-

Reward 'Wealth Gap': The complex weekly manual voting system is extremely unfriendly to ordinary users, causing rewards to be concentrated in the hands of a few professional players.

-

False Efficiency Boom: Although Pendle's annualized fee efficiency ratio is excellent—with annualized fees of approximately $13.99 million and annualized revenue of about $13.83 million—if broken down by specific pools, over 60% of the pools are actually operating at a loss. The protocol has long relied on profits from a few core high-quality pools (such as Ethena) to subsidize inefficient pools.

This non-transferability of 'lock-up equals disconnection' completely insulates holders from DeFi's most powerful feature: composability.

Algorithms and Buybacks: Shifting from 'Manual' to 'Autopilot'

Pendle's new solution, sPENDLE, essentially transforms the protocol from a 'power game' to an 'efficiency tool.'

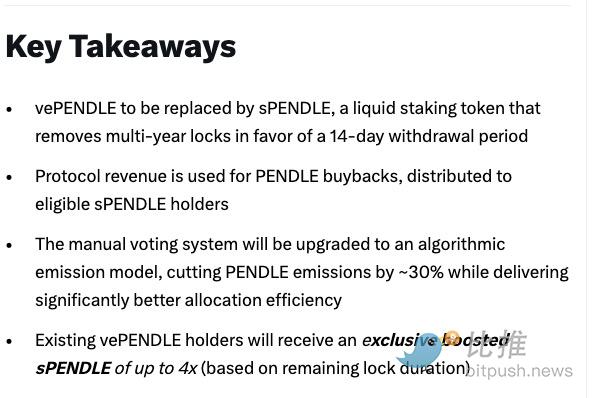

The most significant change is the release of liquidity: users no longer face lock-ups of several years; instead, there is a 14-day exit period. If funds are urgently needed, paying a 5% fee allows instant redemption. This 'current account' style treatment provides higher flexibility for the approximately $127 million (35.51% of the market cap) of currently staked funds.

At the governance level, Pendle introduces two 'game-changers':

-

Algorithm-Driven Emissions: Reward distribution, once determined by manual voting, is now handled by an algorithm. This model will automatically configure rewards based on the actual contribution of each pool, expected to reduce overall emissions by about 30%.

-

Substantive Buybacks: Up to 80% of protocol revenue will be directly used to buy back PENDLE and distribute it to stakers. Current annualized holder revenue has reached $11.06 million, and cumulative total fees have exceeded $64.56 million. The buyback mechanism will make these earnings directly impact the token's value.

Change inevitably comes with interest restructuring. To appease those 'old contributors' who had locked for years, Pendle set a snapshot date for January 29th.

According to the plan, existing vePENDLE holders can receive up to a 4x sPENDLE multiplier upon conversion. This multiplier will linearly decay based on the original remaining lock-up period, ensuring that those who truly supported the protocol retain the strongest voice and profit rights in the early stages of the transition. This design cleverly alleviates old users' concerns about a 'collapse of long-term consistency.'

This change instantly made PENDLE more 'liquid.' The market clearly prefers liquid assets that allow easy exit while still sharing in buyback dividends, rather than a distant 'long-term meal ticket.'

III. Controversy: Consistency or Liquidity?

However, many industry insiders are not optimistic about this approach.

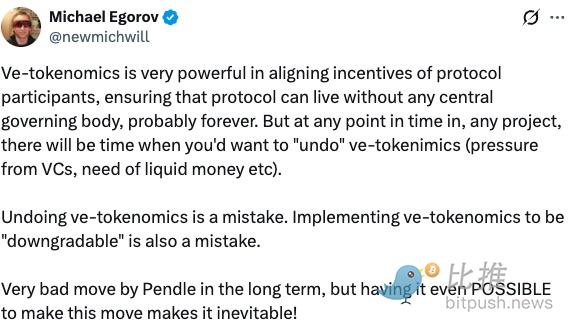

'Opposing' view from Curve founder Michael Egorov:

"Abolishing the vote-escrowed token economics is a mistake. Designing it as 'downgradable' from the start was also a mistake. In the long run, Pendle's move is very bad—but more critically, when such an operation becomes mechanically 'possible,' its occurrence was inevitable."

Maple co-founder and CEO Sid Powell believes that long-term lock-ups essentially 'forcibly retain capital,' which often masks the protocol's true risks and leads to excessive concentration of power. Pendle's approach is 'no longer forcing loyalty through locking, but attracting stay through yields.'

The essence of this debate is: should the moat of a mature DeFi protocol be 'lock-up scale' or 'the appeal of the product itself'?

In fact, Pendle is not alone.

Amid the bull and bear cycles of DeFi in recent years, a group of established protocols have率先 realized that loyalty bought with 'lock-up periods' essentially mortgages the protocol's future.

PancakeSwap was one of the pioneers of this change. As early as the end of 2023, it began reforming its old system that required users to lock CAKE for up to four years. By introducing a flexible Revenue Share mechanism for veCAKE, PancakeSwap directly distributed 5% of protocol fees to stakers, no longer mandating years of immobility. By the end of 2025, despite multi-chain competition, its TVL steadily recovered and remained around $2.3 billion, successfully attracting many retail users unwilling to be locked in long-term.

Balancer's trajectory is also highly illustrative. Its veBAL model long faced difficulties, with nearly 80% of tokens in a 'non-active governance state,' meaning the vast majority of holders only locked and did not vote. In 2025, the team彻底 adjusted the incentive structure in the v3 upgrade: introducing short lock-up options and automated fee adjustments, turning governance from a 'chore' into a flexible tool. Within half a year, the protocol's governance participation rate increased by about 40%.

A more radical experiment came from the stablecoin protocol Ethena. In September last year, it activated a 'fee switch,' directly distributing protocol revenue to holders of the liquidity token sENA, completely bypassing the complex vote-escrow model.

These cases point to a new consensus: DeFi protocols are shifting from 'forcing user binding' to 'retaining users with tangible benefits.' Locking was once a shortcut to maintain data stability but also led ecosystems into false prosperity. Now, protocols prefer to gain real activity by lowering participation barriers and improving capital efficiency.

The effectiveness of Pendle's reform will be tested after the official end of vePENDLE lock-ups on January 29th. But regardless of the outcome, it has sent a clear signal to the industry: in the future DeFi world, excellent products should not make users 'staking prisoners.'

Author: Bootly

Twitter:https://twitter.com/BitpushNewsCN

Bitpush TG Discussion Group:https://t.me/BitPushCommunity

Bitpush TG Subscription: https://t.me/bitpush