关键要点

- 对于法定货币 (fiat currencies) 而言,信誉至关重要。如今,由于高额的公共债务 (public debt)、不断上升的债券收益率 (bond yields) 以及无法控制的赤字支出 (deficit spending),美国政府确保低通胀 (inflation) 的承诺可能已不再完全可信。在我们看来,管理国家债务负担的策略越来越有可能将涉及至少中等程度的高通胀。如果以美元 (U.S. Dollar) 计价的资产持有者开始相信这一点,他们可能会寻求替代的价值储存 (stores of value) 手段。

- 像比特币 (Bitcoin) 和以太坊 (Ethereum) 这样的加密货币 (Cryptocurrencies) 有可能服务于此目的。它们是基于创新技术的替代性货币资产 (monetary assets)。作为价值储存手段,它们最重要的特性是程序化和透明的供应,以及独立于任何个人或机构的自主性。与实物黄金一样,它们的效用部分源于其不变且脱离政治体系的特性。

- 只要公共债务继续不受控制地增长,政府就无法可信地承诺维持低通胀,投资者可能会质疑法定货币作为价值储存手段的可行性。在这种环境下,对加密资产的宏观需求可能会持续上升。然而,如果政策制定者采取措施巩固对法定货币的长期信心,对加密资产的宏观需求可能会下降。

投资于加密资产类别意味着投资于区块链技术 (blockchain technology):运行开源软件 (open-source software) 以维护公共交易数据库的计算机网络。这项技术正在改变有价物品——货币和资产——在互联网上的流动方式。Grayscale 认为,区块链将彻底改变数字商务 (digital commerce),并对我们的支付系统 (payment systems) 和资本市场基础设施 (capital markets infrastructure) 产生广泛影响。

但这项技术的价值——它为用户提供的效用——不仅仅在于金融中介效率的提升。比特币和以太坊既是支付系统,也是货币资产。这些加密货币具有某些设计特性,可以在需要时使它们成为规避传统法定货币 (fiat money) 的避风港。要理解区块链如何运作,你需要了解计算机科学和密码学。但要理解为什么加密资产有价值,你需要理解法定货币和宏观经济失衡。

法定货币、信任与信誉 (Fiat Currencies, Trust, and Credibility)

几乎所有现代经济体都使用法定货币体系:没有内在价值的纸币(及其数字形式)。意识到世界上大部分财富的基础是一个毫无价值的实物,可能会令人惊讶。但是,当然,法定货币的重点并非纸币本身,而是围绕它的机构。

为了使这些系统正常运作,对货币供应的预期需要有所依托——如果没有限制供应的任何承诺,没有人会使用纸币。因此,政府承诺不会过度增加货币供应,而公众则对这些承诺的可信度做出判断。这是一个基于信任的系统。

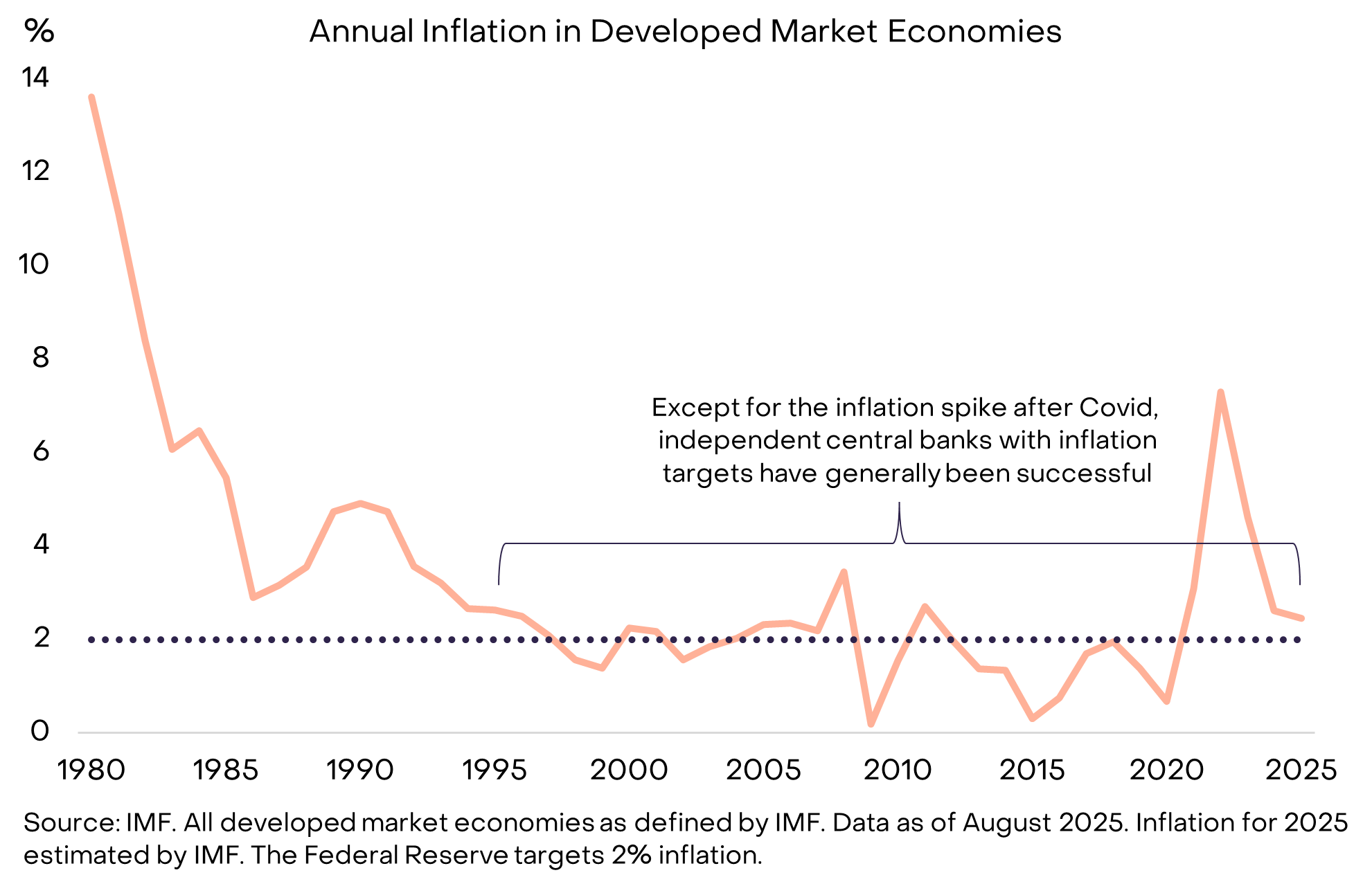

然而,历史上充满了政府违背这种信任的例子:政策制定者有时会增加货币供应(导致通胀),因为这是当时权宜之计。因此,货币持有者自然会对限制法定货币供应的空泛承诺持怀疑态度。为了使承诺更具可信度,政府通常会采用某种制度框架。这些框架因时因地而异,但今天最常见的策略是将管理货币供应的责任委托给一个独立的中央银行 (central bank),后者再明确提出一个具体的通胀目标。这种自大约1990年代中期以来成为常态的结构,在实现低通胀方面基本上是有效的 (图表 1)。

图表 1:通胀目标和中央银行独立性有助于建立信任

当货币失灵时 (When Money Malfunctions)

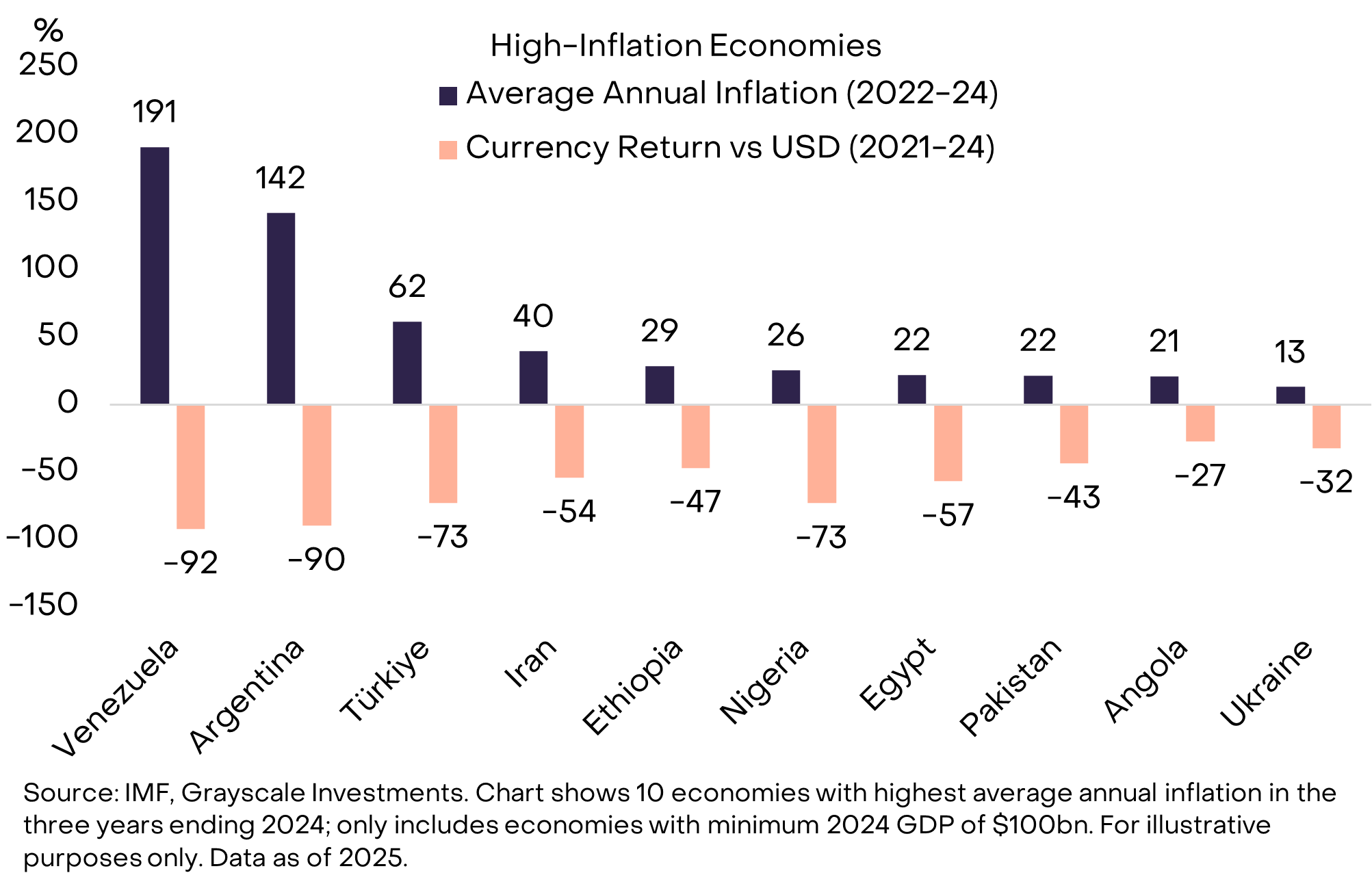

当法定货币具有高度可信度时,公众并不会关注这个问题。这正是目标所在。对于生活在有着低且稳定通胀历史的国家公民来说,持有不能用于日常支付或清偿债务的货币的意义可能难以理解。但在世界上的许多地方,对更好货币的需求是显而易见的 (图表 2)。没有人会质疑为什么委内瑞拉或阿根廷的公民会愿意将一部分资产以他国货币或某些加密资产的形式持有——他们非常明确地需要更好的价值储存手段。

图表 2:政府偶尔会管理不善货币供应 (Exhibit 2: Governments occasionally mismanage the money supply)

上图中的10个国家总人口约10亿,其中许多人已将加密货币用作货币救生筏。这包括比特币和其他加密货币,也包括与美元挂钩的基于区块链的资产——泰达币 (Tether, USDT) 稳定币 (stablecoin)。采用泰达币和其他稳定币只是美元化 (Dollarization) 的另一种形式——即从本国法定货币转向美元——这在几十年来一直是新兴市场的普遍现象。

世界运转于美元之上 (The World Runs on Dollars)

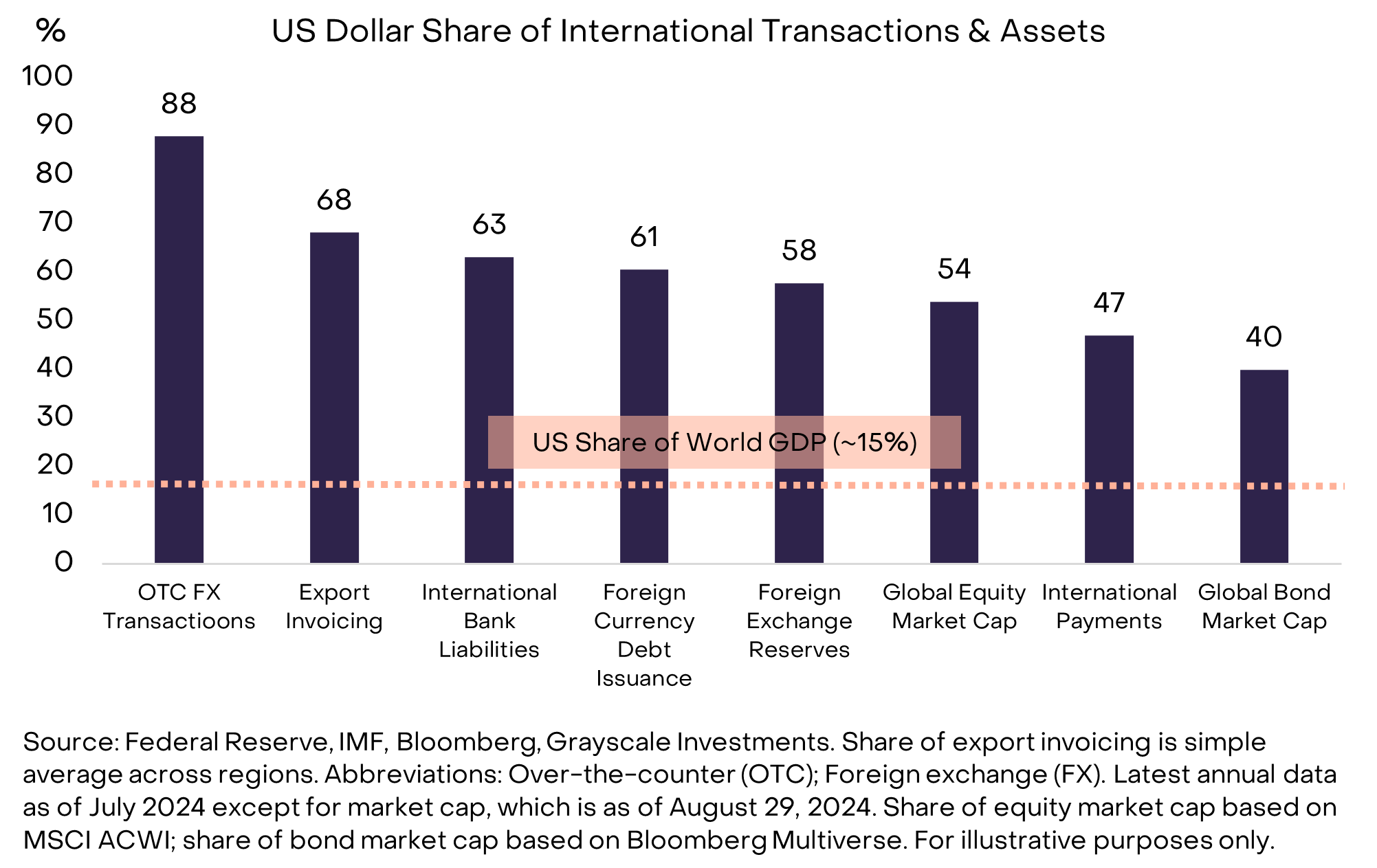

但如果问题出在美元本身呢?如果你是一家跨国公司、一位高净值人士或一个主权国家,你都无法避开美元。美元既是美国的国内货币,也是当今世界占主导地位的国际货币。综合各种具体指标,美联储 (Federal Reserve) 估计,美元约占国际货币使用量的60%-70%,而欧元 (Euro) 仅占20%-25%,人民币 (Chinese Renminbi) 不到5% (图表 3)。

图表 3:美元是当今占主导地位的国际货币 (Exhibit 3: U.S. Dollar is the dominant international currency today)

需要明确的是,与图表2中的新兴市场经济体相比,美国并没有类似的货币管理不善问题。然而,对美元稳健性的任何威胁都很重要,因为它影响到几乎所有资产持有者——不仅仅是使用美元进行日常交易的美国居民。对美元而非阿根廷比索或委内瑞拉玻利瓦尔的风险,才是驱动最大资本池寻求黄金和加密货币等替代品的因素。与其他国家相比,美国在货币稳定方面面临的潜在挑战可能不是最严重的,但却是最重要的。

核心是一个债务问题 (At the Center Is a Debt Problem)

法定货币基于承诺、信任和信誉。我们认为,美元正面临一个新出现的可信度问题,即美国政府越来越难以对长期低通胀做出可信的承诺。这种可信度差距的根本原因与不可持续的联邦政府赤字和债务有关。

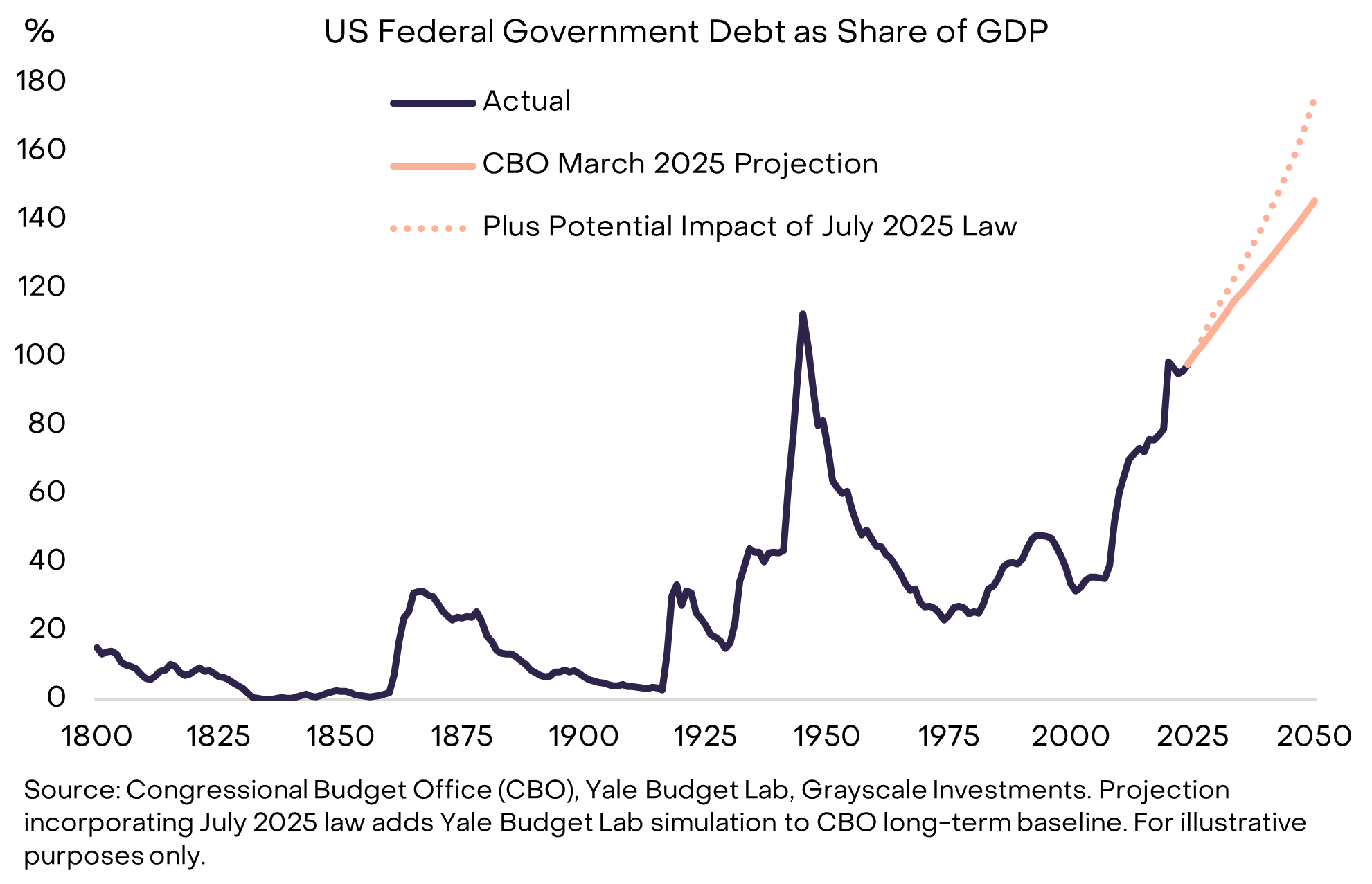

这种失衡始于2008年金融危机。2007年,美国的赤字仅占GDP的1%,债务存量占GDP的35%。自那时以来,联邦政府年均赤字约占GDP的6%。 国家债务现已达到约30万亿美元,约占GDP的100%——几乎与二战最后一年持平——并预计将继续急剧上升 (图表 4)。

图表 4:美国公共债务正走在一条不可持续的上升道路上 (Exhibit 4: U.S. public debt on an unsustainable path higher)

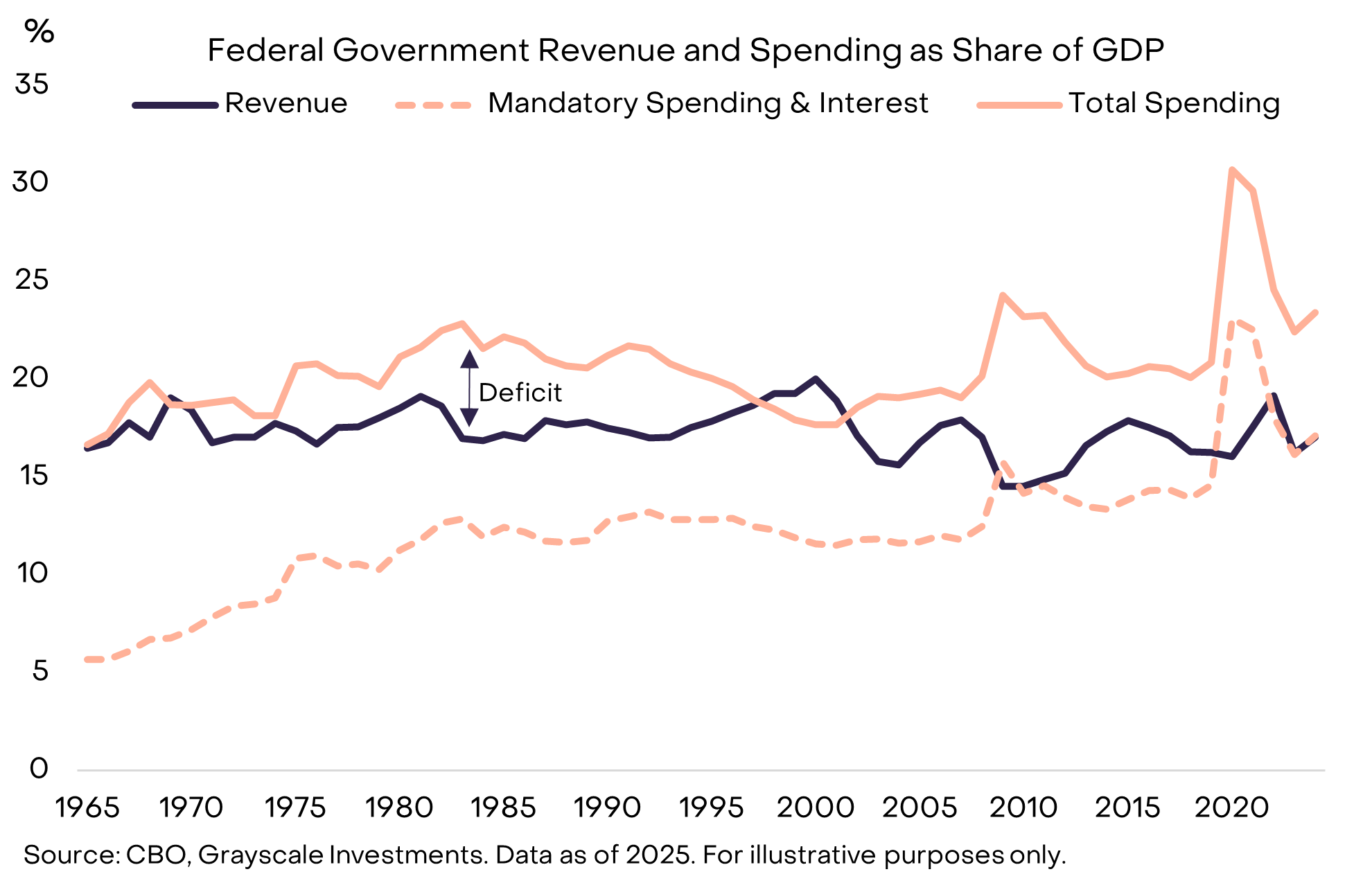

巨额赤字是一个两党共同的问题,即使在失业率相对较低时也持续存在。现代赤字看似难以解决的一个原因是,现在的财政收入仅能覆盖强制性支出(如社会保障 (Social Security) 和医疗保险 (Medicare))和利息支付 (interest payments) (图表 5)。因此,要实现预算平衡,可能需要进行政治上痛苦的开支削减和/或增税。

图表 5:政府收入仅能覆盖强制性支出加利息 (Exhibit 5: Government revenues only cover mandatory spending plus interest)

利息支出:约束性限制 (Interest Expense: The Binding Constraint)

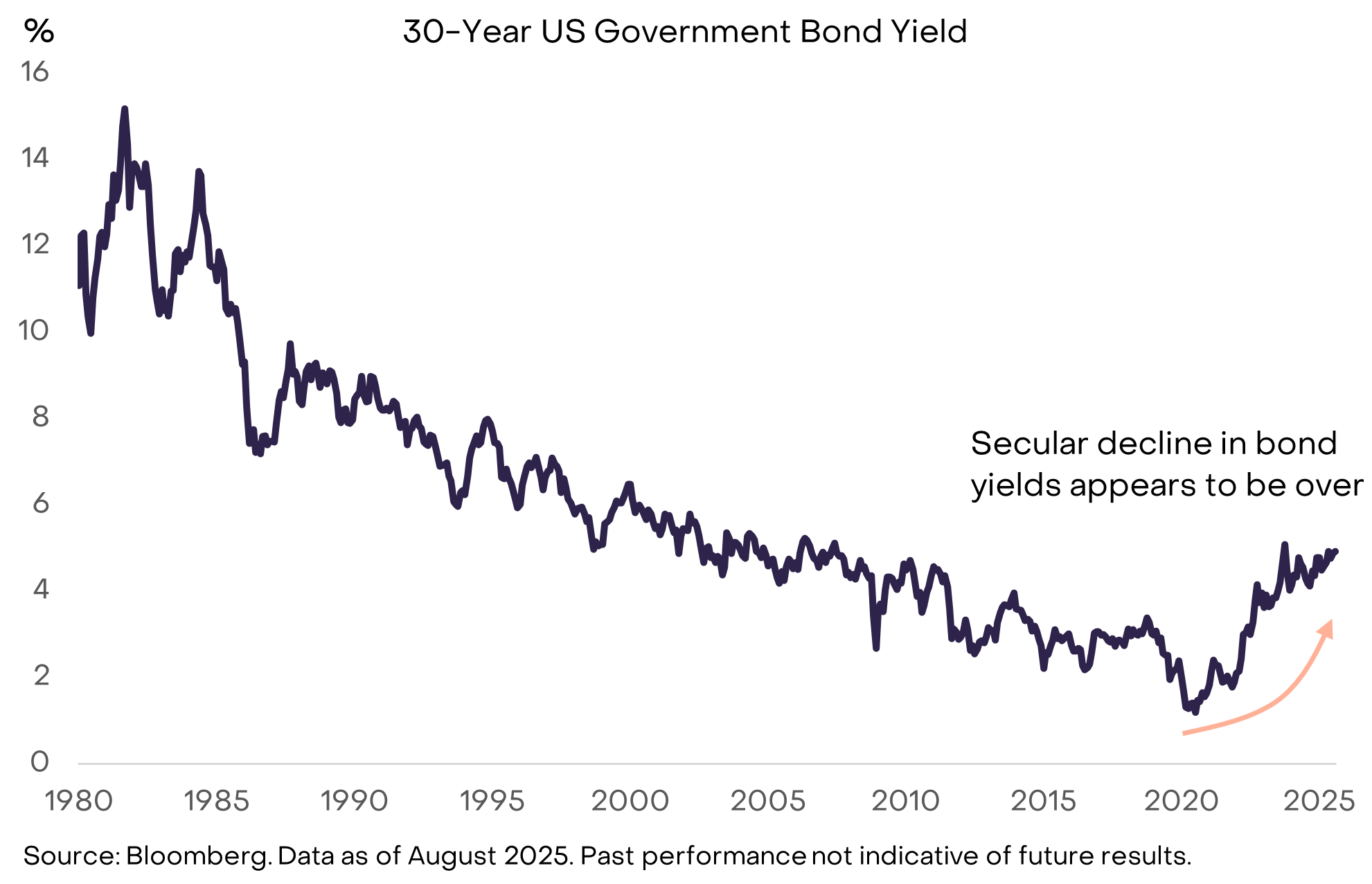

经济理论无法告诉我们多少政府债务才算太多。正如任何借款人都知道的,重要的不是债务的数额,而是为其融资的成本。如果美国政府仍能以极低的利率借款,债务增长或许可以继续,而不会对机构信誉和金融市场产生实质性影响。事实上,一些著名经济学家近年来对不断上升的债务存量持温和看法,正是因为低利率使其融资变得更容易。 然而,长达数十年的债券收益率下降趋势似乎已经结束,因此债务增长的极限开始显现 (图表 6)。

图表 6:债券收益率上升意味着债务增长的约束开始显现 (Exhibit 6: Rising bond yields mean the constraints on debt growth are starting to bind)

像其他价格一样,债券收益率最终是供求关系的函数。美国政府继续供应更多债务,而在过去几年中的某个时点,它似乎已经满足了(在低收益率/高价格下)对该债务的需求。

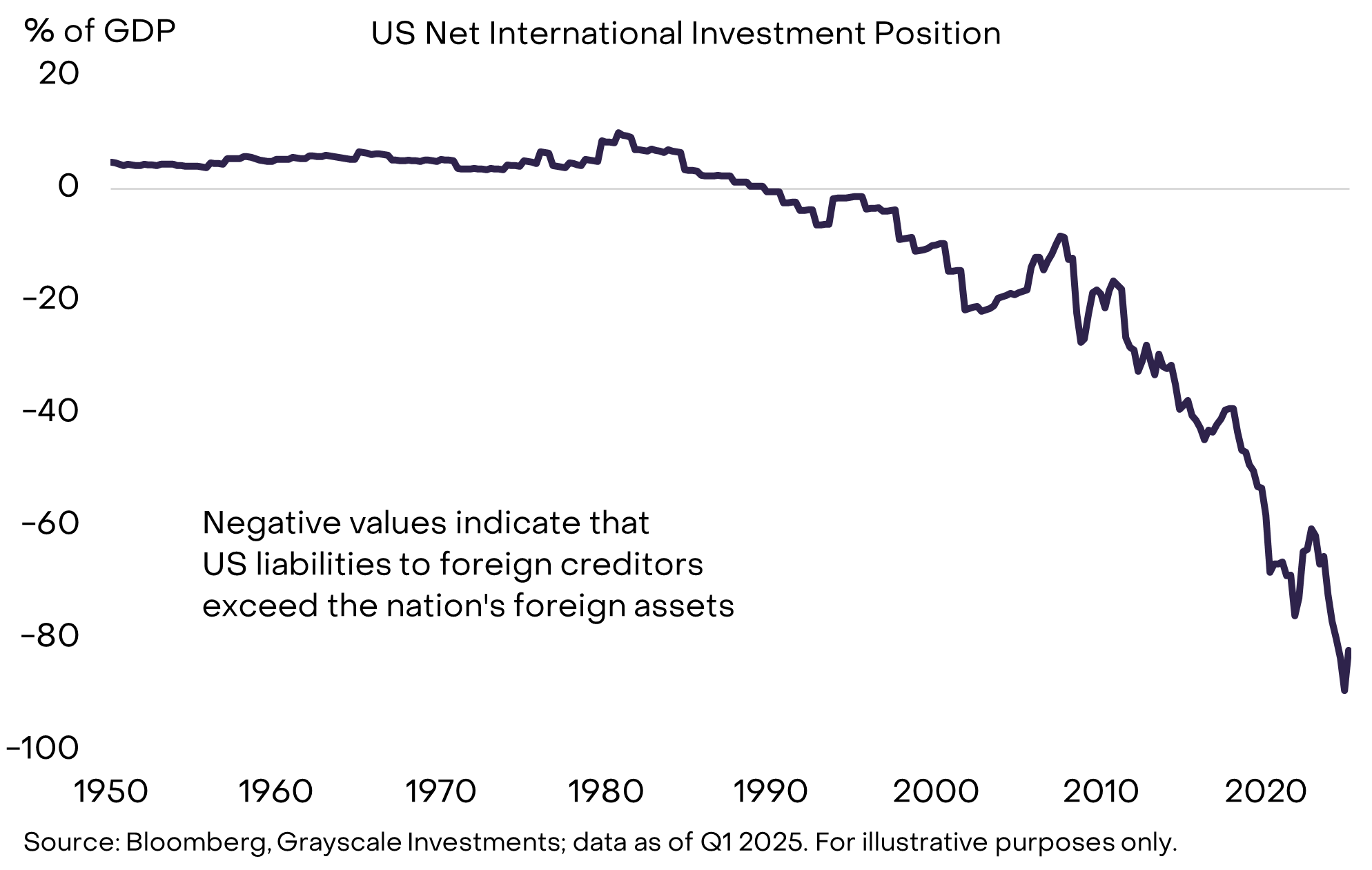

原因有很多,但关键事实是美国政府既向国内储户借款,也向国外借款。美国经济中没有足够的国内储蓄来吸收所有的借贷和投资需求。因此,美国既有庞大的公共债务存量,又在其国际账户中处于巨大的净债务人地位 (图表 7)。过去几年,外国经济体的各种变化意味着,在极低利率下,对美国政府债券的国际需求减少了。这些变化包括新兴市场官方储备积累放缓和日本通货紧缩的结束。地缘政治的重新调整也可能削弱外国投资者对美国政府债券的结构性需求。

图表 7:美国依赖外国储户为其借贷融资 (Exhibit 7: The U.S. relies on foreign savers to finance borrowing)

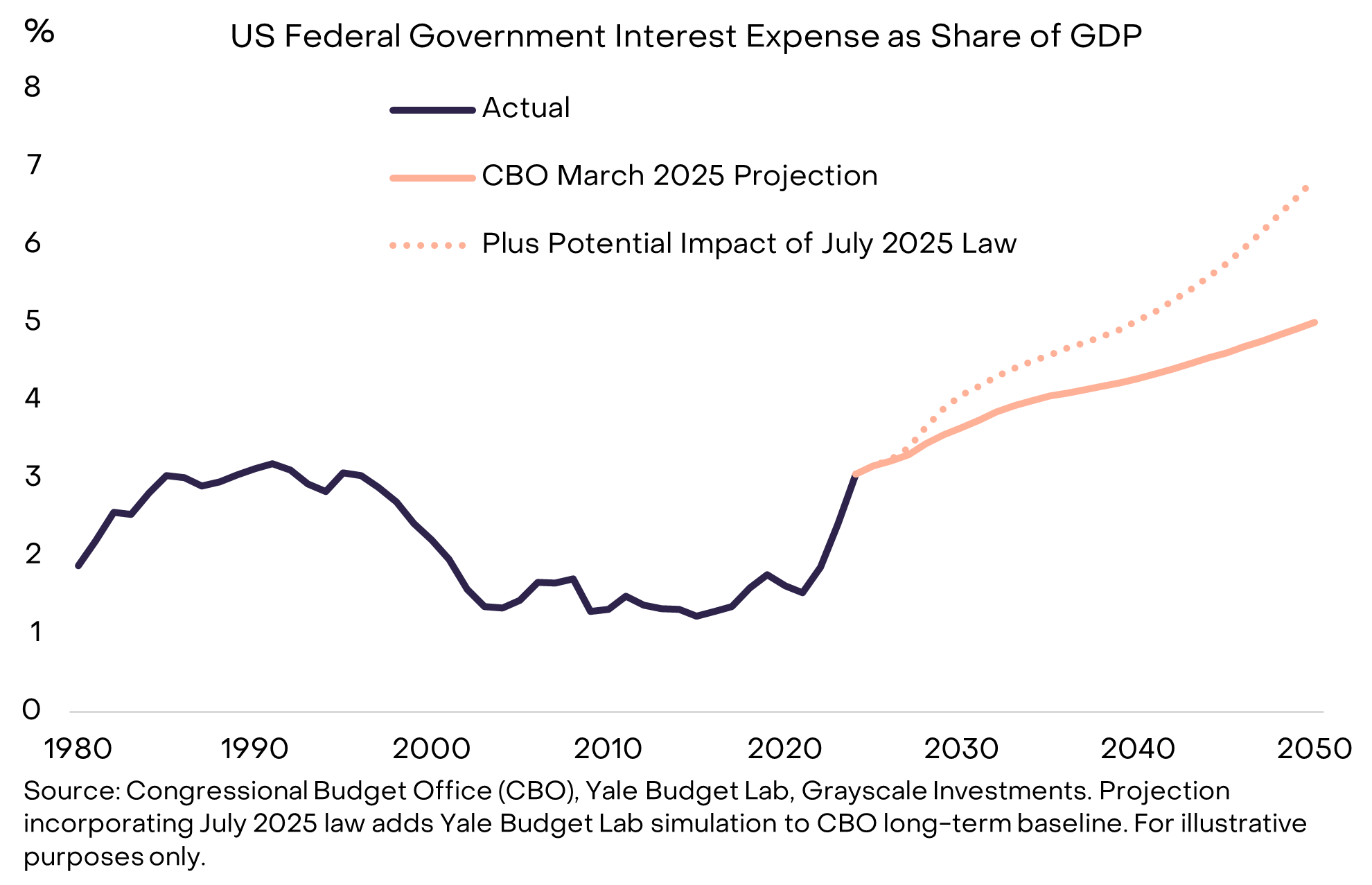

随着美国政府以更高的利率为其债务再融资,更大比例的支出被用于利息费用 (图表 8)。低债券收益率使得债务存量在近15年里迅速增加,而没有对政府的利息支出产生重大影响。但现在这种情况已经结束,这就是为什么债务问题变得更加紧迫。

图表 8:更高的利息支出是债务增长的约束性限制 (Exhibit 8: Higher interest expense is the binding constraint on debt growth)

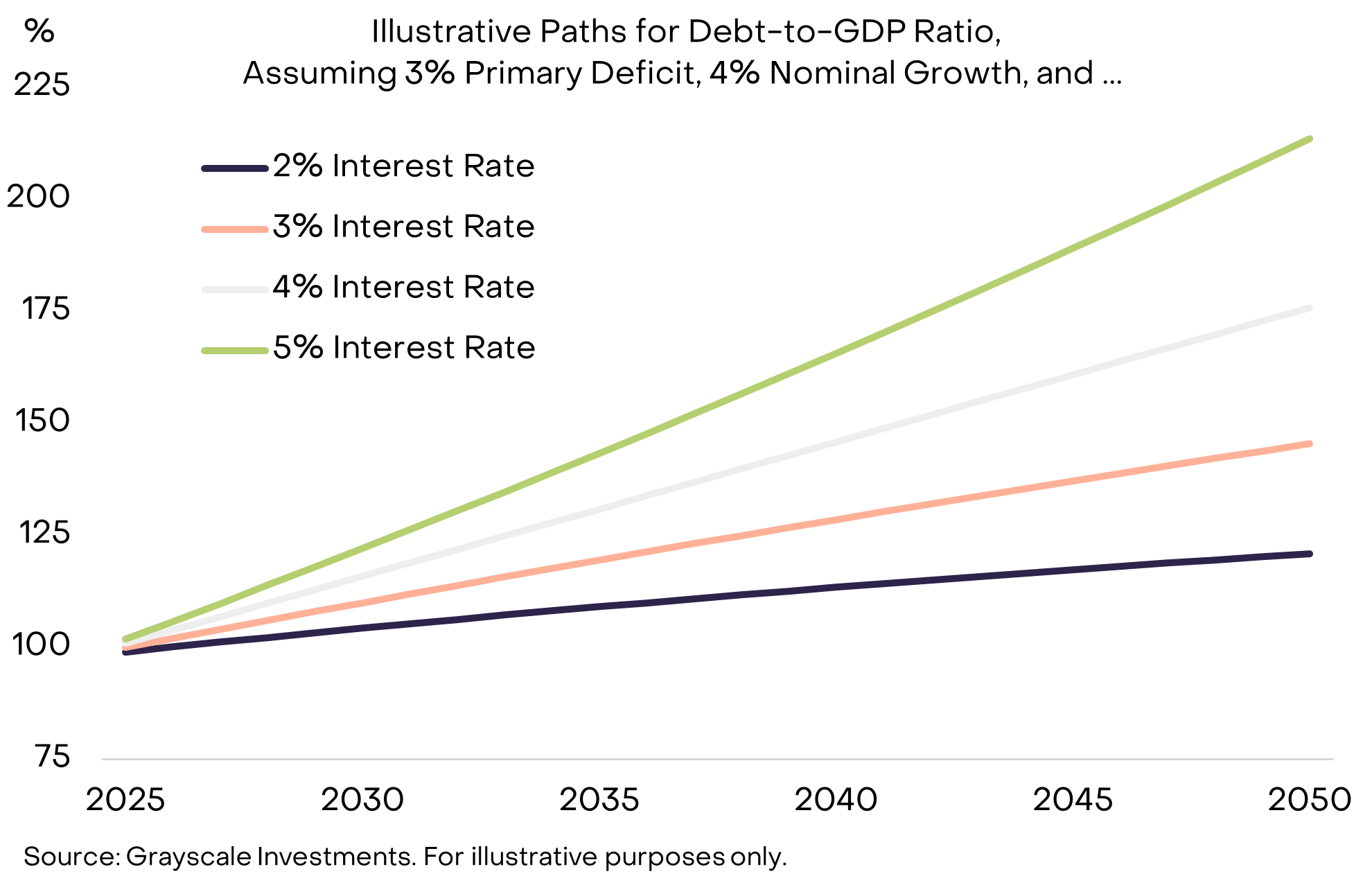

为什么债务会滚雪球 (Why Debts Can Snowball)

为了控制债务负担,立法者需要 (1) 平衡原始赤字 (primary deficit)(即不包括利息支付的预算差额),以及 (2) 希望利息成本相对于经济的名义增长率 (nominal growth rate) 保持在低位。美国仍在运行原始赤字(约占GDP的3%),因此即使利率可控,债务存量仍将继续上升。不幸的是,后一个问题——经济学家有时称之为“雪球效应”——也变得越来越具挑战性。

假设原始赤字得到平衡,那么以下条件成立:

- 如果债务的平均利率低于经济的名义增长率,则债务负担——定义为公共债务占GDP的份额——将下降。

- 如果债务的平均利率高于经济的名义增长率,则债务负担将上升。

为了说明这有多么重要,图表 9 显示了美国公共债务占GDP份额的假设路径,假设原始赤字保持在GDP的3%,名义GDP增长可以维持在4%。结论是:当利率相对于名义增长较高时,债务负担上升得快得多。

图表 9:在较高利率下,债务负担可能会像雪球一样越滚越大 (Exhibit 9: Debt burden may snowball at higher interest rates)

伴随着债券收益率的上升,许多预测者现在预计,由于劳动力老龄化和移民减少,结构性GDP增长将放缓:国会预算办公室 (Congressional Budget Office, CBO) 预计,潜在劳动力增长将从目前的每年约1%放缓至2035年的约0.3%。假设美联储能够实现其2%的通胀目标——这是一个悬而未决的问题——较低的实际增长将意味着较低的名义增长和更快的债务存量增长。

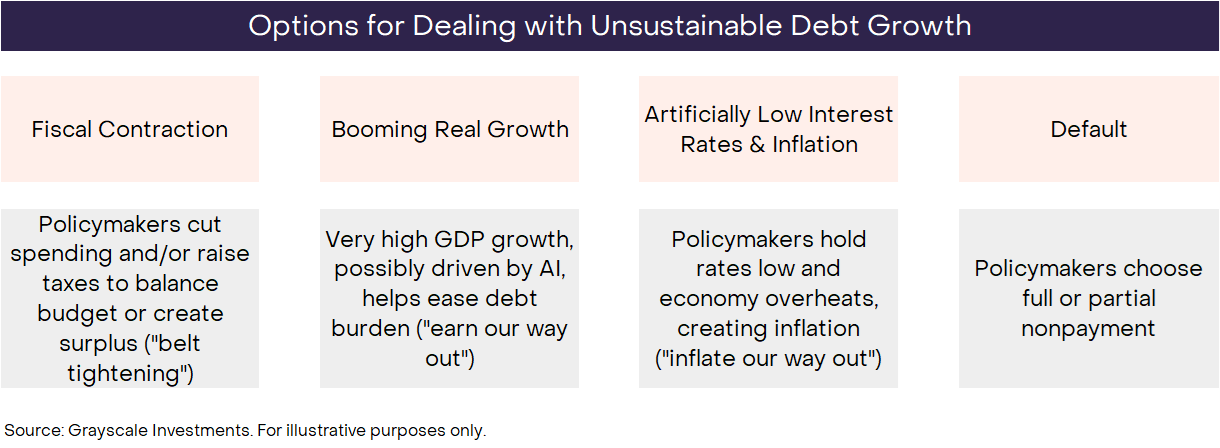

故事如何收场 (How the Story Ends)

根据定义,不可持续的趋势不会永远持续下去。美国联邦政府债务的不受控制的增长将在某个时刻结束,但没有人能确切知道会如何结束。与往常一样,投资者需要考虑所有可能的结果,并根据数据、政策制定者的行动以及历史教训来权衡它们的概率。基本上有四种可能的结果,它们不一定相互排斥 (图表 10)。

图表 10:投资者需要考虑各种结果并权衡其概率 (Exhibit 10: Investors need to consider the outcomes and weigh their probabilities)

违约 (Default) 的可能性非常小,因为美国债务是以美元计价的,而通货膨胀通常比不付款的痛苦要小。财政紧缩 (Fiscal contraction) 在未来是可能的——并且最终可能会成为解决方案的一部分——但国会刚刚颁布了《一个大而美的法案》,使得财政政策在未来10年仍将维持高赤字。至少目前看来,通过增税和/或减少支出来降低赤字似乎不太可能。经济蓬勃增长 (Booming economic growth) 将是理想的结果,但目前增长乏力,且潜在增长预计将放缓。虽然数据中尚未显现,但由人工智能技术 (AI technology) 驱动的异常巨大的生产力激增肯定有助于管理债务负担。

这就剩下了人为压低的低利率和通货膨胀。例如,如果美国能够维持约3%的利率、约2%的实际GDP增长和约4%的通胀,理论上它可以在不减少原始赤字的情况下将债务存量稳定在当前水平。美联储的结构使其能够独立运作,以使货币政策 (monetary policy) 免受短期政治压力的影响。然而,最近的辩论和政策制定者的行动已引起一些观察者的担忧,即这种独立性可能面临风险。无论如何,让美联储完全无视国家的财政政策问题可能是不现实的。历史表明,当事态紧迫时,货币政策要服从于财政政策 (fiscal policy),阻力最小的路径可能是通过通货膨胀来摆脱困境。

鉴于可能的结果范围、问题的严重性以及迄今为止政策制定者的行动,我们认为,长期管理国家债务负担的策略越来越有可能导致平均通胀高于美联储2%的目标。

回到加密货币 (Bringing It Back to Crypto)

总而言之,由于庞大的债务存量、不断上升的利率以及缺乏其他可行的处理手段,美国政府控制货币供应增长和通胀的承诺可能已不再完全可信。法定货币的价值最终取决于政府不使货币供应膨胀的可信承诺。因此,如果有理由怀疑这一承诺,所有以美元计价的资产的投资者可能需要考虑这对他们的投资组合意味着什么。如果他们开始认为美元作为价值储存手段的可靠性下降,他们可能会寻求替代品。

加密货币是植根于区块链技术的数字商品 (digital commodities)。它们种类繁多,其用例通常与“价值储存”货币关系不大。例如,公有链可用于从支付到视频游戏再到人工智能等各种应用。Grayscale 根据其主要用例,使用我们与 FTSE/Russell 合作开发的 Crypto Sectors 框架对加密资产进行分类。

我们认为,这些数字资产中有一小部分可以被视为可行的价值储存手段,因为它们被足够广泛地采用,具有高度的去中心化 (decentralization) 特性,并且供应增长有限。这包括按市值 (market capitalization) 计算的两个最大的加密资产,比特币和以太坊。像法定货币一样,它们不是由其他资产“背书”来赋予其价值。相反,它们的效用/价值来自于它们允许用户进行点对点数字支付而没有审查风险,以及它们做出了不使供应膨胀的可信承诺。

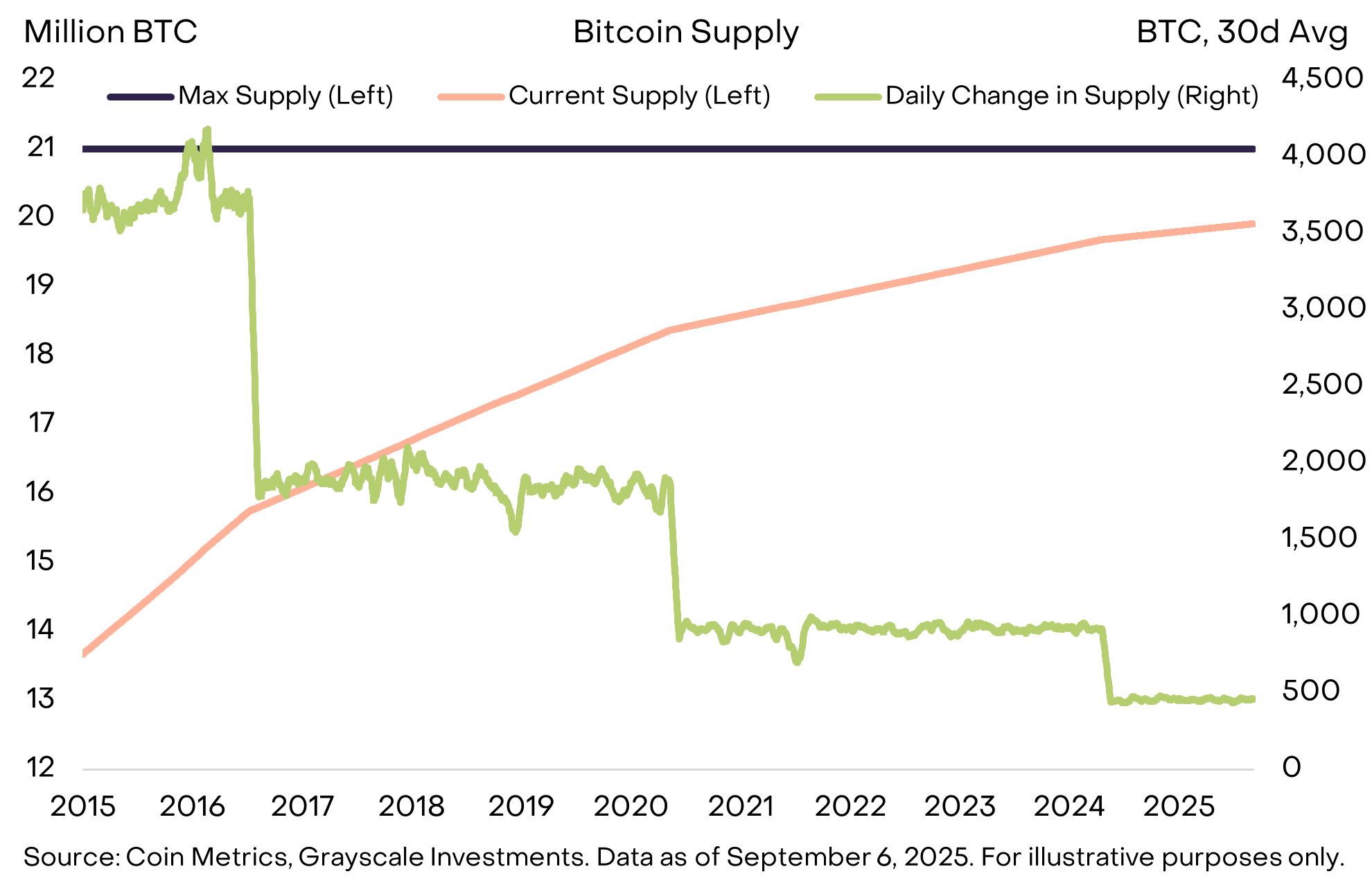

例如,比特币的供应上限为2100万枚,目前供应量每天增长450枚比特币,并且每四年新供应的增长率减半 (图表 11)。这一点在开源代码中有明确的说明,没有比特币社区的共识是不可能更改的。此外,比特币不受任何外部机构——比如需要偿还债务的财政当局——的约束,这些机构可能会干扰低且可预测的供应增长目标。透明、可预测且最终有限的供应是一个简单而强大的概念,它帮助比特币的市值增长到超过2万亿美元。

图表 11:比特币提供可预测和透明的货币供应 (Exhibit 11: Bitcoin offers predictable and transparent money supply)

像黄金一样,比特币不支付利息,也未普遍用于日常支付。这些资产的效用来自于它们不做什么。最重要的是,它们的供应不会因为政府需要偿还债务而增加——没有政府或任何其他机构可以控制它们的供应。

今天的投资者必须在一个充满巨大宏观经济失衡的环境中航行,其中最重要的是不可持续的公共债务增长及其对法定货币信誉和稳定性的影响。在投资组合中持有替代性货币资产的目的是为了提供一个对抗法定货币贬值风险的压舱石。只要这些风险在增大,能够对冲这种结果的资产的价值,可以说应该会走高。

什么可能扭转局势 (What Could Turn It Around)

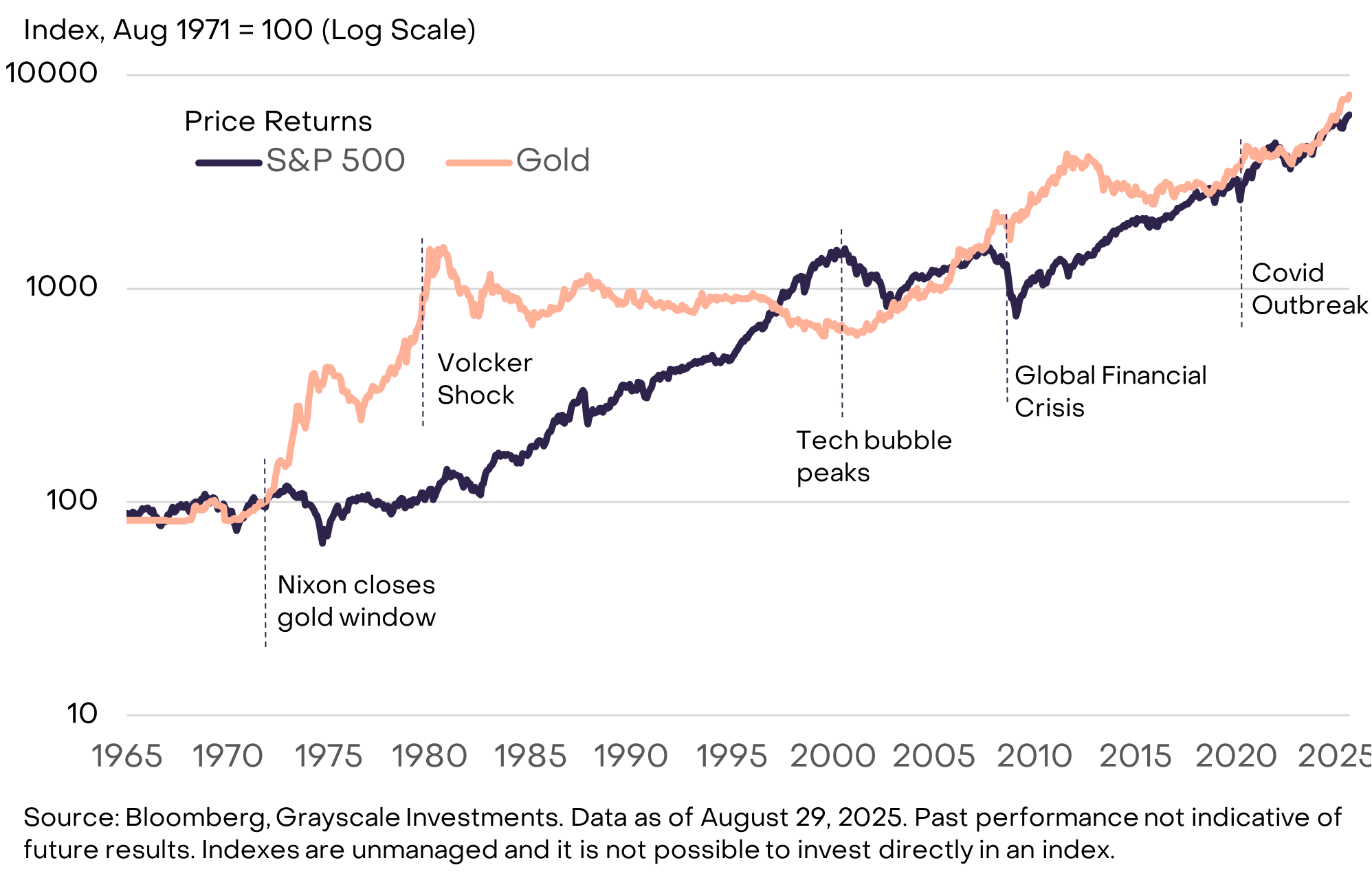

投资于加密资产类别涉及多种风险,超出了本报告的范围。然而,从宏观角度来看,某些加密资产长期价值主张的一个关键风险可能是,政府以恢复公众信心的方式加强其管理法定货币供应的承诺。这些步骤可能包括稳定并随后降低政府债务与GDP的比率,重申对中央银行通胀目标的支持,以及采取措施支持中央银行的独立性。政府发行的法定货币已经是一种便捷的交换媒介。如果政府能够确保它同时也是一种有效的价值储存手段,那么对加密货币和其他替代性价值储存手段的需求可能会下降。例如,黄金在1970年代美国机构信誉受到质疑时表现良好,但在1980年代和1990年代,随着美联储控制住通胀,其表现不佳 (图表 12)。

图表 12:1980年代和1990年代,随着通胀下降,黄金表现不佳 (Exhibit 12: Gold performed poorly in the 1980s and 1990s alongside falling inflation)

公有链在数字货币和数字金融领域提供了创新。今天市值最高的区块链应用是提供与法定货币不同特性的数字货币系统——其需求与现代宏观经济失衡(如高公共部门债务)等因素相关。我们相信,随着时间的推移,加密资产类别的增长将由这些宏观因素和对其他创新的基于公有链技术的采用共同驱动。