Auteur : insights4vc

Compilation : Deep Tide TechFlow

Introduction de Deep Tide : insights4vc fait le point sur le marché mondial du capital-risque au T1 2026. Ce trimestre, le financement total s'élève à environ 300 milliards de dollars, un record historique, mais 80 % sont allés à l'IA. OpenAI a à lui seul levé 122 milliards, Anthropic 30 milliards, xAI 20 milliards, Waymo 16 milliards. Ces quatre transactions représentent les deux tiers du capital-risque mondial. Le financement dans la crypto a connu un léger rebond, environ 8,6 milliards de dollars au T1, mais les deux tiers sont concentrés sur le mois de mars, et les fonds sont principalement allés vers les infrastructures de paiement en stablecoins et de conformité, les projets spéculatifs restant en retrait.

Corps de l'article :

Le marché du capital-risque en 2026 est entré dans une nouvelle phase. Il ne ressemble plus à un marché de financement soutenant largement les startups, mais plutôt à une machine de allocation de capital en phase de croissance tournant autour de quelques plateformes d'IA. Derrière les chiffres records se cachent une concentration extrême en tête de marché, une largeur de marché fragile et une reprise crypto encore très sélective.

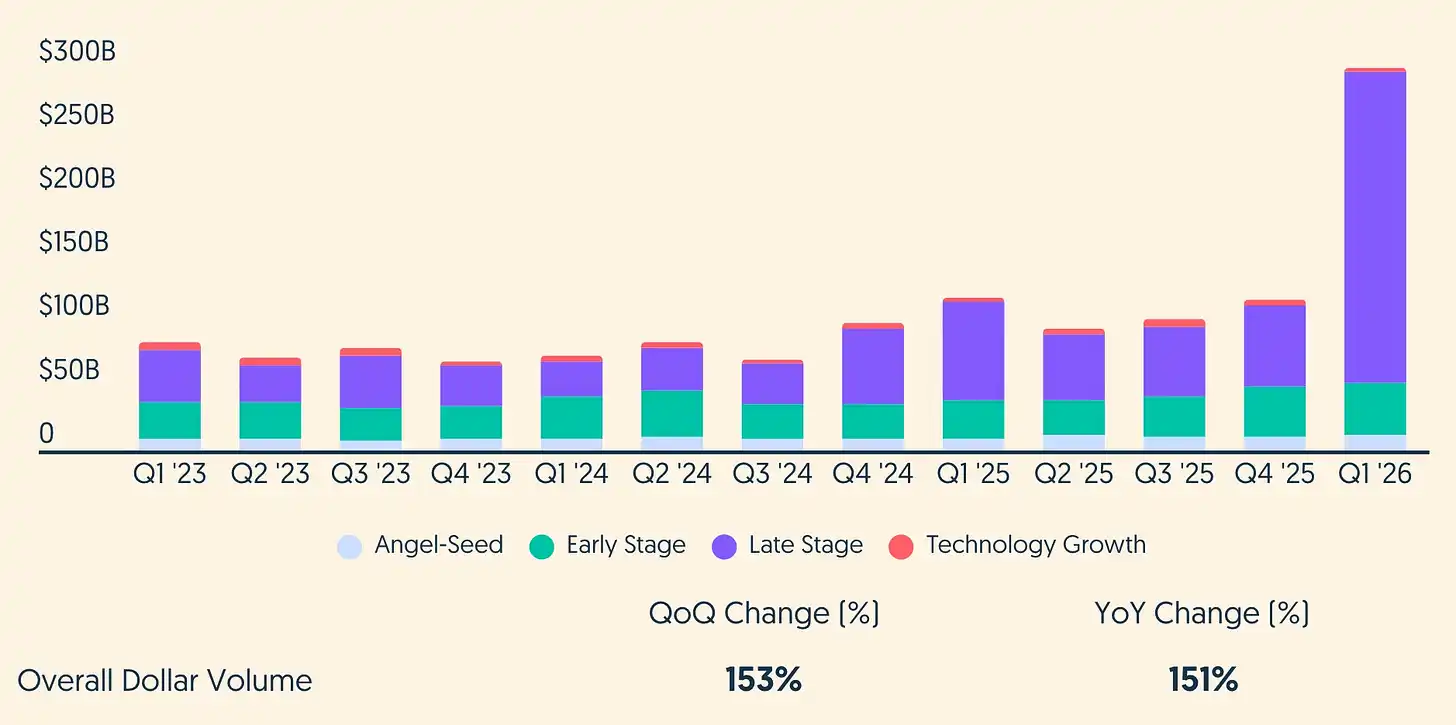

Légende : Montant du financement mondial de capital-risque au T1 2026 (Source : crunchbase.com)

Résumé central

- Environ 300 milliards de dollars de financement VC mondial au T1 2026, couvrant environ 6000 entreprises, un record trimestriel historique. Les tours de table de phase avancée et de croissance technologique ont contribué à la majorité des fonds.

- L'IA a capté la grande majorité du capital : les estimations de Crunchbase sont d'environ 242 milliards de dollars, soit 80 % du total trimestriel, une part bien plus importante qu'il y a un an.

- Le marché a une structure en haltère : une poignée de plateformes stratégiques mondiales ont obtenu des pools de capitaux sans précédent, tandis que le nombre plus large de transactions reste faible et l'environnement de collecte de fonds reste difficile pour la plupart des fonds.

- La crypto et les actifs numériques se sont améliorés par rapport aux creux, mais le rebond est étroit et très dépendant du calendrier. Dans certaines sources, la croissance explosive de mars explique la majeure partie du financement VC crypto du T1.

- Au sein de la crypto, le capital continue de migrer vers les canaux réglementés et les infrastructures utilitaires (paiements en stablecoins, garde, conformité, tokenisation), ce qui correspond à un environnement réglementaire de plus en plus clair aux États-Unis et dans l'UE.

- En dehors de l'IA, les domaines qui attirent encore des fonds incluent la robotique (souvent avec un attribut IA), la tech de défense, la cybersécurité et certaines fintech, mais leur importance s'exprime de plus en plus par leur « proximité avec l'IA » et une logique stratégique souveraine/entreprise.

Vue d'ensemble des données du T1

Les données de Crunchbase montrent environ 300 milliards de dollars de VC mondial au T1 2026, couvrant environ 6000 startups, soit une croissance de plus de 150 % en glissement trimestriel et annuel. Ce chiffre représente près de 70 % du total annuel du VC en 2025.

Mais un montant record ne signifie pas une largeur record. Par phase, le financement de phase avancée s'élève à environ 246,6 milliards de dollars pour 584 transactions ; le stade early à environ 41,3 milliards pour 1800 transactions ; le seed à environ 12 milliards pour environ 3800 transactions. Même en phase seed, certaines données montrent une hausse des montants mais une forte baisse du nombre de transactions en glissement annuel. En d'autres termes, le tour de table moyen est plus important, mais le nombre de transactions ne s'élargit pas. Les investisseurs concentrent leur temps et leurs parts sur moins de cibles.

Une distinction simple mais efficace consiste à séparer le « total » du « total sans les valeurs aberrantes ». Quatre méga-tours de table alone ont représenté une grande partie du total mondial du VC au T1. Sans ces valeurs aberrantes, la partie restante est d'environ 100 milliards de dollars, similaire aux trimestres « solides mais pas records » de 2024-2025. Le T1 2026 est record mécaniquement, dépendant de quelques transactions seulement.

Géographiquement, les entreprises américaines ont levé environ 250 milliards de dollars, soit environ 83 % du VC mondial, une part encore plus élevée qu'auparavant. Le deuxième marché est la Chine, avec environ 16,1 milliards de dollars, le troisième le Royaume-Uni avec environ 7,4 milliards. Ceci est cohérent avec le fait fondamental : l'IA de pointe et les investissements en puissance de calcul sont plus faciles à réaliser aux États-Unis, en raison de la densité élevée de hyperscalers cloud, de la concentration de la supply chain GPU, et de la volonté des investisseurs à payer pour brûler de l'argent sur des infrastructures pluriannuelles.

L'IA a dominé ce trimestre

La domination de l'IA au T1 2026 est indéniable. Crunchbase estime que les entreprises liées à l'IA ont levé environ 242 milliards de dollars, soit 80 % du VC mondial. À titre de comparaison : au T1 2025, le financement IA était d'environ 59,6 milliards de dollars, soit 53 % du total trimestriel. Même en tenant compte des corrections rétroactives des bases de données et de la dérive définitionnelle, la direction est claire : l'IA est passée du plus grand secteur vertical du VC à, en termes pondérés par les fonds, le marché du VC lui-même.

Légende : Tendances trimestrielles du financement mondial de l'IA (Source : crunchbase.com)

Ce qui a changé, ce n'est pas seulement le degré d'enthousiasme. Le modèle de financement lui-même s'aligne sur le sous-entraînement d'infrastructure, les tours de table de quelques entreprises ressemblant plus à des événements de marché de capitaux qu'à du VC traditionnel. Quatre des cinq plus grands tours de table VC de l'histoire ont été réalisés au T1 2026 : OpenAI (122 milliards de dollars), Anthropic (30 milliards), xAI (20 milliards), l'entreprise de conduite autonome Waymo (16 milliards), pour un total de 188 milliards de dollars, soit environ 65 % du VC mondial.

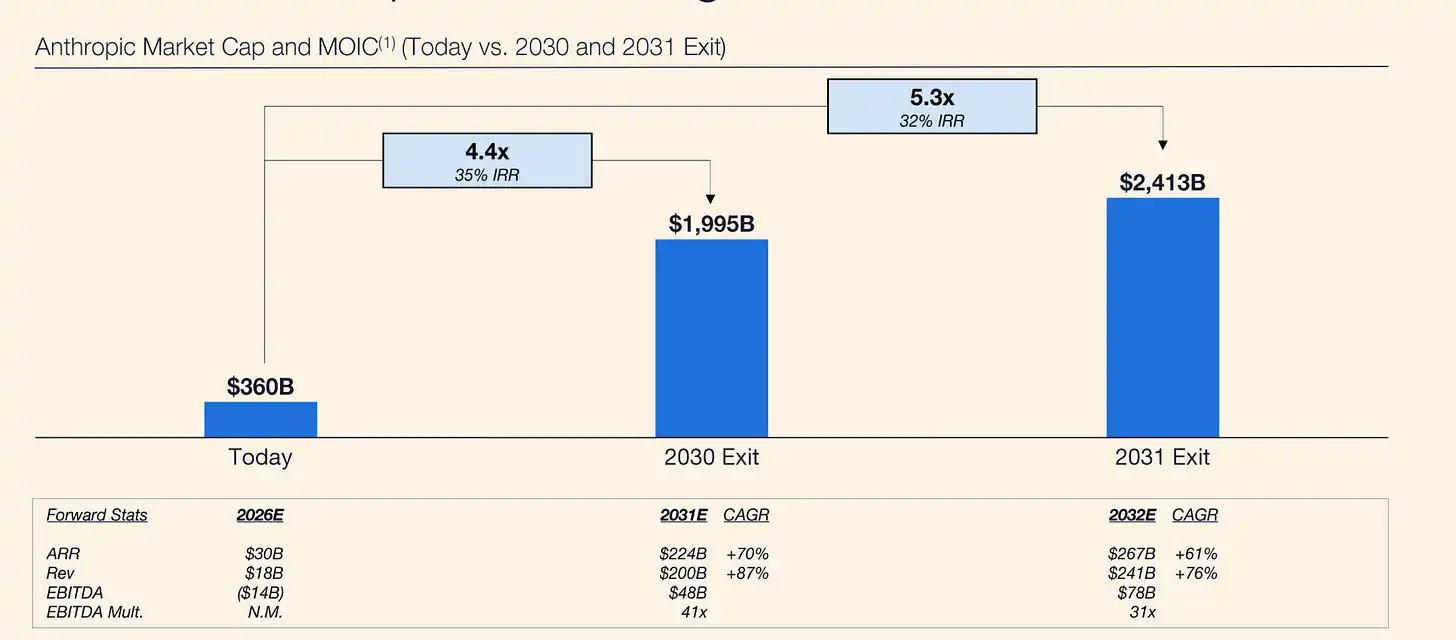

Légende : Anthropic - Modèle de prévision Coatue

La logique de valorisation d'Anthropic est également étayée par des données opérationnelles exceptionnellement solides. Selon Reuters, autour de sa levée de fonds de février 2026, le revenu total annualisé d'Anthropic atteignait environ 14 milliards de dollars, le produit unique Claude Code dépassait 2,5 milliards de dollars de revenus annualisés, et le nombre d'abonnements entreprises avait quadruplé en 2026. Début mars, Reuters rapportait que le revenu total annualisé était further monté à environ 19 milliards de dollars. L'enthousiasme des investisseurs ne vient pas seulement de la valeur d'option des modèles de pointe, mais aussi de la capacité de monétisation accélérée des entreprises. Cela explique pourquoi Anthropic est de plus en plus considéré comme une exposition IA plus propre commercialement, notamment dans la programmation et les infrastructures de flux de travail d'entreprise.

Légende : Coatue prévoit une valorisation d'Anthropic à 1,995 billion de dollars en 2030

Une transaction en particulier incarne ce changement de paradigme. Le 31 mars, OpenAI a annoncé une levée de 122 milliards de dollars à une valorisation post-money de 852 milliards de dollars. La société a explicitement positionné l'accès à la puissance de calcul comme un goulot d'étranglement stratégique central et a dévoilé une stratégie d'infrastructure s'étendant sur plusieurs partenaires cloud et plateformes de puces. Deux autres laboratoires de pointe ont renforcé le même modèle : Anthropic a annoncé en février un tour de série G de 30 milliards de dollars, valorisation post-money de 380 milliards de dollars, les fonds étant explicitement destinés à la recherche de pointe, au développement de produits et à l'expansion de l'infrastructure ; xAI a annoncé en janvier une série E élargie de 20 milliards de dollars, l'utilisation centrale étant également la construction d'infrastructures de calcul à grande échelle.

La levée record d'OpenAI a également exposé une tension de marché importante. Bien qu'elle reste le plus grand aimant à capitaux dans l'IA, ses actions ne seraient plus prisées sur le marché secondaire, selon des rapports, certains détenteurs institutionnels ayant du mal à trouver des acheteurs, tandis que la demande pour les actions d'Anthropic se renforcerait. Bloomberg a rapporté que les investisseurs migraient vers Anthropic, ce qui signifie que la simple taille pourrait ne plus suffire à maintenir une demande illimitée du marché pour OpenAI aux niveaux de prix actuels.

Ce point est crucial car la structure des investisseurs du dernier tour d'OpenAI ne ressemble pas à un syndicat VC traditionnel. Il s'agissait d'un financement stratégique ancré par des fournisseurs et partenaires ecosystemiques majeurs, including Amazon, NVIDIA, SoftBank et Microsoft, ainsi que plus de 3 milliards de dollars de fonds d'investisseurs particuliers collectés via des canaux bancaires. En pratique, cela ressemble plus à une mobilisation de bilan de type soutien infrastructurel autour d'une entreprise jugée d'importance systémique pour la stack IA, plutôt qu'une expression pure d'une confiance large du marché.

Cette distinction est importante. Elle signifie que le financement en primary market des laboratoires de pointe peut continuer à des échelles massives tandis que les acheteurs du secondary market deviennent plus sensibles à la valorisation. La levée de 30 milliards d'Anthropic à 380 milliards de valorisation renforce cette idée : pour de nombreux investisseurs, Anthropic pourrait offrir un meilleur ratio hausse/prix qu'OpenAI à 852 milliards. L'implication plus large est que le capital IA en phase de croissance se différencie – le capital stratégique est prêt à soutenir les leaders intensifs en calcul à très grande échelle, tandis que le capital financier cherche le prochain gagnant relatif, pas le leader de catégorie actuel.

Sous cet angle, le T1 2026 n'est pas seulement un trimestre record pour le financement de l'IA, c'est aussi un signal précoce que la discipline en matière de valorisation commence à réapparaître dans le domaine via le marché secondaire, même si la taille des tours en primary market continue de s'accroître.

Pour les investisseurs institutionnels, une segmentation clé est que le financement IA du T1 2026 devrait être divisé en sous-catégories avec des durées de vie très différentes : entreprises de modèles de pointe, infrastructures et centres de données, puces et supply chain de calcul, plateformes d'agents et de flux de travail d'entreprise, robotique et systèmes autonomes, déploiements liés à la défense. La majeure partie des fonds ce trimestre est allée aux couches les plus denses en infrastructure, où l'avantage concurrentiel s'exprime par la puissance de calcul verrouillée, les canaux de distribution et le positionnement réglementaire, et pas seulement la qualité du modèle.

Waymo est un cas typique de l'effet « IA physique ». La société a levé 16 milliards de dollars en février à une valorisation post-money de 126 milliards de dollars, les fonds étant explicitement destinés à l'expansion mondiale de la mobilité autonome. Bien que souvent classée dans la conduite autonome, le positionnement et le récit d'investissement de Waymo relèvent de plus en plus de la catégorie plus large « l'IA entre dans le monde physique ».

L'effet secondaire qui en résulte est un risque de concentration. Lorsque quatre transactions peuvent représenter les deux tiers du VC mondial trimestriel, les données de financement record sont un signal fragile pour la santé des startups, la création d'emplois et la largeur de l'innovation. Pour les allocateurs : la divergence de performance entre les expositions IA de premier plan et le reste de l'écosystème VC est plus susceptible de s'élargir que de se réduire.

La place de la crypto dans le nouveau cycle VC

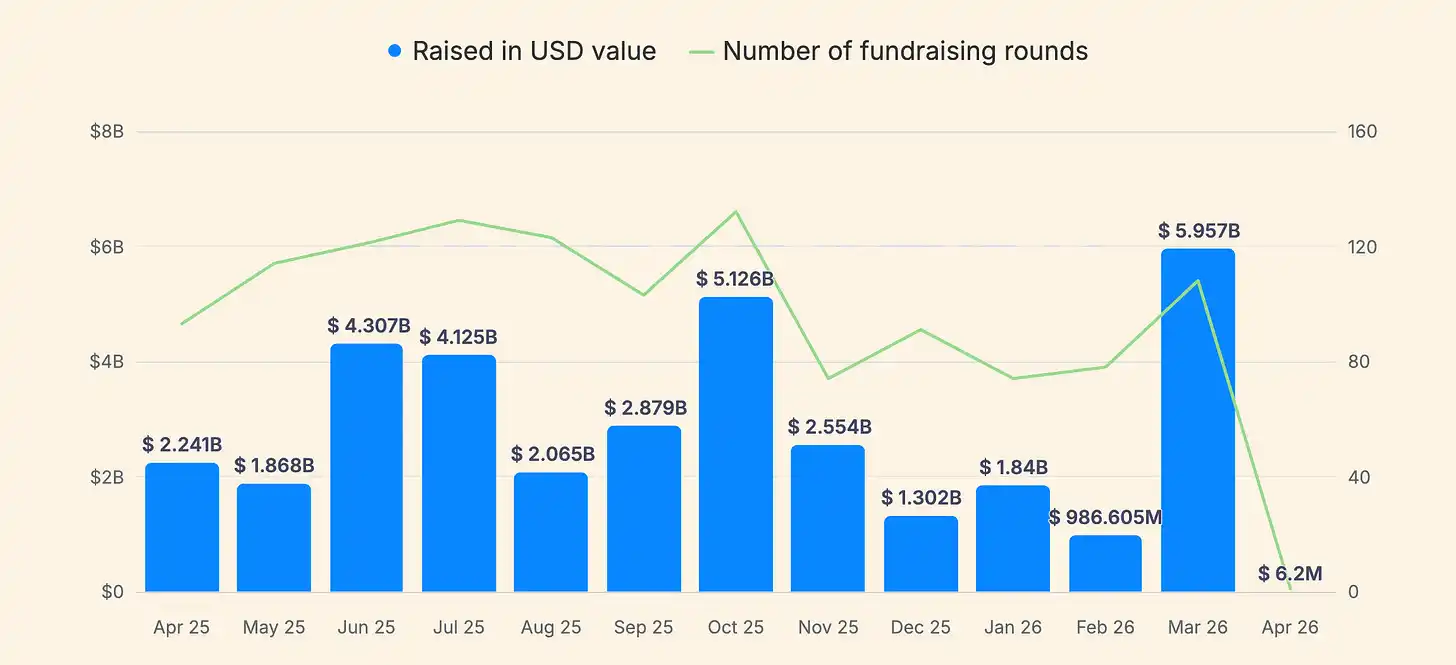

Pour les investisseurs spécialisés, la crypto et les actifs numériques constituent le deuxième thème le plus pertinent du T1 2026, mais l'échelle absolue est bien inférieure à celle de l'IA. Dans les trackers de financement dédiés à la crypto, le financement du T1 2026 se situe généralement dans la fourchette basse des dizaines de milliards de dollars, avec une forte volatilité mensuelle. Les données de CryptoRank montrent 252 tours de financement au T1 pour un total de 8,632 milliards de dollars. Le seul mois de mars a contribué à environ 5,95 milliards de dollars (107 tours), ce qui signifie qu'environ deux tiers du VC crypto du T1 sont survenus le dernier mois.

Légende : Tendances du financement crypto (Source : cryptorank.io)

Cette concentration temporelle est la première raison d'être prudent face au « rebond ». Un trimestre tiré par un seul mois est susceptible de risques de révision des données (report retardé, reclassification) et de risques narratifs (quelques transactions étant mal interprétées comme une reprise généralisée). Le deuxième avertissement est la divergence entre les fournisseurs de données. D'autres statistiques de financement crypto début 2026 largement diffusées présentent des différences significatives dans les montants et le nombre de transactions, en raison de différences de périmètre (actions à risque vs dette, PIPE, financement post-IPO, stratégies de financement de trésorerie, acquisitions, tours non divulgués).

Par rapport aux cycles historiques, le VC crypto du T1 2026 ressemble plus à une continuation de la phase « utilité et canaux » qu'à un boom spéculatif large. Au T1 2025, CryptoRank estimait le financement VC crypto à 4,8 milliards de dollars, notant explicitement qu'un investissement de 2 milliards de dollars avait tiré la majeure partie des données de ce trimestre. Le T1 2026 est similaire – la crypto reste très sensible aux valeurs aberrantes, mais le récit s'est déplacé des exchanges vers les infrastructures de stablecoins et l'autonomisation institutionnelle.

Des cas concrets étayent ce jugement « canaux d'abord ». Selon Reuters, l'entreprise d'infrastructure de stablecoins Rain a complété un tour de série C de 250 millions de dollars à une valorisation de 1,95 milliard de dollars, se positionnant sur les cartes de paiement et portefeuilles liés aux stablecoins. Reuters a également rapporté qu'OpenFX avait levé 94 millions de dollars pour étendre son infrastructure de paiement transfrontalier basée sur les stablecoins, le produit étant positionné comme un règlement plus rapide et moins cher que le correspondant bancaire traditionnel. Ce ne sont pas des histoires de « lancer un token », mais des histoires de canaux de paiement et de flux de trésorerie basés sur la crypto.

Le contexte macro et réglementaire aide également à expliquer pourquoi les stablecoins et la tokenisation continuent d'attirer des fonds malgré la volatilité des prix crypto. Le rapport « Fintech Pulse » de KPMG a montré que l'investissement mondial total dans le domaine des « actifs numériques » (incluant VC, PE et fusions-acquisitions) a presque doublé en 2025 pour atteindre 19,1 milliards de dollars, citant explicitement les facteurs moteurs : la pleine entrée en vigueur de MiCA dans l'UE, le GENIUS Act américain, et l'intérêt croissant du marché pour les stablecoins et la tokenisation d'actifs (en particulier les fonds du marché monétaire). L'implication pour le T1 2026 est : lorsque la crypto peut s'intégrer dans les flux de travail financiers réglementés (paiements, garde, conformité, équivalents de trésorerie tokenisés), la base d'investisseurs s'élargit pour inclure des capitaux institutionnels précédemment absents.

Mais la largeur du rebond reste étroite. Même si le VC crypto du T1 2026 atteint 8-9 milliards de dollars dans certains trackers, rapporté aux 300 milliards de dollars de VC mondial total, la part de la crypto reste en faible chiffre. Cela crée un arbitrage stratégique important : la crypto pourrait bénéficier marginalement d'une amélioration de l'appétit pour le risque, mais elle est en concurrence pour l'attention avec des opportunités IA au ticket plus important et à l'adoption plus rapide.

Un dernier détail est que les chiffres de financement crypto pourraient être faussés par de grandes levées potentielles de géants matures, qui ne se traduisent pas nécessairement par un financement large de l'écosystème startup. Selon Reuters, Tether a minimisé les chiffres autour de ses discussions potentielles de financement de plusieurs milliards de dollars après des reports de résistance des investisseurs, suggérant que même si de grosses transactions se produisent, elles reflètent plus des stratégies de bilan en phase avancée qu'une expansion early au niveau de l'écosystème.

Cartographie plus large du marché

Au-delà de l'IA et de la crypto, le T1 2026 offre encore quelques signaux sur le positionnement du prochain cycle VC, mais beaucoup portent de plus en plus un attribut « adjacent à l'IA » plutôt que d'exister indépendamment. Crunchbase a souligné dans ses données et commentaires fin 2025 et début 2026 la dynamique de financement solide de la robotique, de la tech de défense, de la cybersécurité et de certaines fintech, le fil conducteur commun étant l'automatisation, la souveraineté et l'infrastructure.

La robotique est un bon cas. Crunchbase a rapporté près de 14 milliards de dollars de financement VC dans la robotique en 2025, une croissance d'environ 70 % en glissement annuel, dépassant le pic de 2021. Pour les investisseurs institutionnels, ce n'est pas une histoire de « hype robotique », mais plutôt une conséquence de l'allocation de capital de l'IA : alors que les modèles tendent à se commoditiser, les investisseurs cherchent des barrières défendables dans l'intégration matérielle, les contraintes de déploiement et les environnements d'exploitation réglementés.

La défense et les technologies à double usage sont également à l'intersection de la géopolitique et des capacités IA. Crunchbase a rapporté un record de 8,5 milliards de dollars de financement dans la tech de défense en 2025. En Europe, le Financial Times a décrit une activité VC croissante dans l'IA et la défense en 2025, liée aux préoccupations de sécurité souveraine. Ces tendances sont importantes pour le positionnement marché du T1 2026 car elles soutiennent un argument plus macro : les fonds VC suivent de plus en plus les agendas de capacité nationale, et pas seulement les récits TAM du logiciel grand public.

La géographie reste un facteur clé de différenciation. Les États-Unis ont capté une part anormalement élevée du VC mondial au T1 2026. L'Europe, bien que ne menant pas en termes de volume, continue de produire d'importants financements IA, including ce que le Financial Times a décrit comme le plus grand tour de seed de l'histoire européenne – une nouvelle entreprise d'IA ayant levé plus d'un milliard de dollars. La scène VC chinoise présente un modèle différent : Reuters a rapporté que la collecte de fonds VC chinoise devrait battre un record trimestriel, driven par la formation de capital menée par l'État et poussée par les politiques en faveur de l'IA/robotique, le gouvernement et les entités étatiques étant les principaux bailleurs de fonds.

L'implication est : le « VC mondial » de 2026 n'est pas un marché, mais au moins trois machines partiellement indépendantes – le système américain dominé par les méga-tours privés des plateformes de pointe, le système chinois de plus en plus médiatisé par la logique d'allocation de capital étatique, le système européen restant innovant mais limité par un déficit de financement de croissance, ne produisant que des super-tours sélectifs, et non une profondeur avancée large.

Perspectives pour le second semestre

La manière la plus utile de penser au reste de 2026 est basée sur des scénarios, car le volume total du T1 est anormalement sensible à la classification et au timing.

Premièrement, les totaux VC en tête de gondole pourraient continuer à fonctionner à un niveau élevé, même si l'activité transactionnelle large ne se rétablit pas. Le nombre de transactions reste bien inférieur à la norme historique, tandis que la taille moyenne des tours augmente. Le T1 2026 ressemble plus à une continuation de ce modèle qu'à une inversion. Si les méga-tours continuent, les allocateurs pourraient voir du « VC record » coexister avec des difficultés de collecte pour les nouveaux gestionnaires, des fonds seed sans exposition IA en difficulté, et des fondateurs en dehors des secteurs thématiques peinant à se financer.

Deuxièmement, la discipline en matière de valorisation est plus susceptible d'être testée que relâchée. Les données de Carta montrent qu'au T4 2025, les valorisations early ont atteint des records, la valorisation post-money médiane des seed atteignant 24 millions de dollars, la série A 78,7 millions de dollars, tandis que les 10 % de startups américaines les mieux classées sur la plateforme ont capté environ la moitié des fonds en 2025. Cette combinaison a historiquement été associée à une plus grande divergence des résultats : les entreprises considérées comme des leaders de catégorie obtiennent des prix d'entrée plus élevés, les entreprises médianes font face à une pression accrue de fermeture ou de consolidation.

Troisièmement, l'environnement de sortie s'améliore en volume, mais reste fragile en termes de fenêtre d'exécution. L'activité de sortie mondiale s'est rétablie par rapport aux creux, grâce à la reprise des IPO et des fusions-acquisitions continues, mais les conditions de collecte restent faibles et la volatilité des marchés publics pourrait fermer la fenêtre à tout moment. Début 2026, Crunchbase a noté que la volatilité des marchés avait retardé certains processus d'introduction, même si le financement privé augmentait. La signification pratique est que les sorties en 2026 pourraient rester inégales : ouvertes aux actifs d'élite, intermittemment fermées pour les autres.

Quatrièmement, pour les investisseurs et fondateurs crypto, la question centrale est de savoir si la crypto bénéficie de la remontée de l'appétit pour le risque driven par l'IA, ou si elle en est évincée. Les preuves sont mitigées pour l'instant. D'un côté, les projets de stablecoins et de paiement lèvent des tours significatifs et attirent la participation de VC mainstream. De l'autre, l'échelle absolue du financement IA et sa capacité à attirer des capitaux souverains, d'entreprise et stratégiques pourraient drainer le capital marginal des opportunités crypto de taille moyenne.

Du point de vue d'insights4vc, les signaux les plus importants à surveiller pour le reste de 2026 sont : le financement crypto peut-il s'étendre des infrastructures de canaux à une véritable adoption grand public ? La tokenisation peut-elle passer des projets pilotes à des flux de travail institutionnels reproductibles ? La direction est constructive, particularly dans les infrastructures financières de paiement, garde, conformité et tokenisation, mais les seuils réglementaires et de prudence pourraient encore ralentir la mise en œuvre réelle malgré l'intérêt croissant des investisseurs.

Conclusion

Le T1 2026 n'est pas tant une reprise complète du VC que l'émergence d'un nouveau paradigme de financement. Les chiffres records en tête sont driven par un petit groupe de plateformes intensives en IA et en calcul à une échelle sans précédent, tandis que la largeur transactionnelle sous-jacente est bien plus faible que ne le suggèrent les chiffres de surface. La crypto s'est améliorée, mais principalement concentrée dans les domaines liés aux infrastructures financières réglementées, et non dans une demande spéculative large. Pour les investisseurs et fondateurs, le signal est clair : le VC de 2026 est de plus en plus défini par la concentration, la sélectivité et une divergence croissante, et non par une reprise uniforme.