Selon CRU, la demande de fibres optiques pour les centres de données IA a augmenté de 75,9 % en un an, creusant le déficit offre-demande de 6 % à 15 %. Le prix des fibres optiques a plus que triplé en quelques mois.

La capacité de production ne suit plus.

C'est pourquoi NVIDIA investit dans Corning et accélère l'expansion de la capacité de production de fibres optiques. Il y a deux mois, elle avait déjà investi 2 milliards de dollars dans Lumentum, puis 2 milliards de dollars dans Coherent. Ces trois investissements totalisent 4,5 milliards de dollars, couvrant les lasers, les puces photoniques et les fibres optiques.

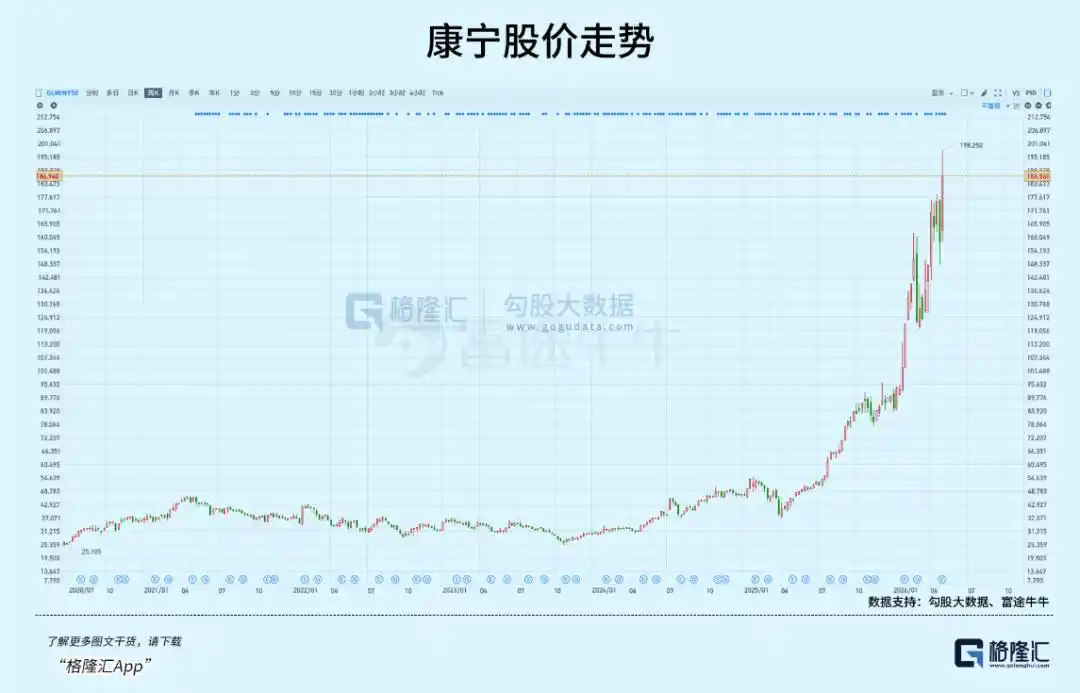

Corning, la société choisie, est une entreprise verrière fondée en 1851 dans l'État de New York. Le 6 mai, son cours a atteint 195,81 dollars en intraday, affichant une hausse de 316,81 % sur la dernière année et une capitalisation boursière dépassant les 1600 milliards de dollars.

Comment une verrerie de 175 ans est-elle devenue un acteur clé de l'infrastructure IA ?

01

Les fibres nerveuses de l'infrastructure IA

Les trois investissements correspondent à trois maillons de la chaîne.

Selon Forbes et CNBC, Lumentum est responsable des lasers, assorti d'engagements d'achat pluriannuels et de droits prioritaires sur les capacités de production avancées, et construira une nouvelle usine aux États-Unis. Coherent est chargé de la photonique sur silicium de nouvelle génération, sécurisant l'approvisionnement en produits d'interconnexion optique. Corning est responsable des fibres optiques elles-mêmes, promettant une expansion de capacité par 10 et trois nouvelles usines.

Jensen Huang, dans le communiqué officiel de NVIDIA, a déclaré : "L'IA pousse à la plus grande construction d'infrastructures de l'histoire." La logique sous-jacente des lourds investissements de NVIDIA en amont de l'optique découle de deux aspects.

Premièrement, la rigidité de l'offre.

La préforme pour l'industrie des fibres optiques est ce que la tranche de silicium est aux puces : elle détermine le plafond de capacité de toute l'industrie. La préforme est un cylindre de verre "brut" de 1 à 2 mètres de long. Sa qualité détermine directement l'atténuation, la résistance et la bande passante de la fibre finale.

Une préforme peut être étirée en centaines de kilomètres de fibre, mais son processus de fabrication – du raffinage des matières premières au dépôt chimique de précision, puis à l'étirage et aux tests de résistance – nécessite à chaque étape un contrôle de processus d'une extrême précision.

De plus, la construction de nouvelles lignes nécessite de remplir simultanément plusieurs conditions préalables : construction de salles blanches, réglage des équipements de dépôt, calibrage des paramètres de processus, formation d'opérateurs qualifiés. Toute lacune dans l'un de ces points affecte le rendement de la ligne entière.

Le cycle complet d'expansion prend de 18 à 24 mois. Lorsque la demande connaît une augmentation structurelle, cette contrainte rigide se transforme en goulet d'étranglement pour toute la chaîne.

Deuxièmement, l'évolution technologique force le passage de l'"électrique au photonique".

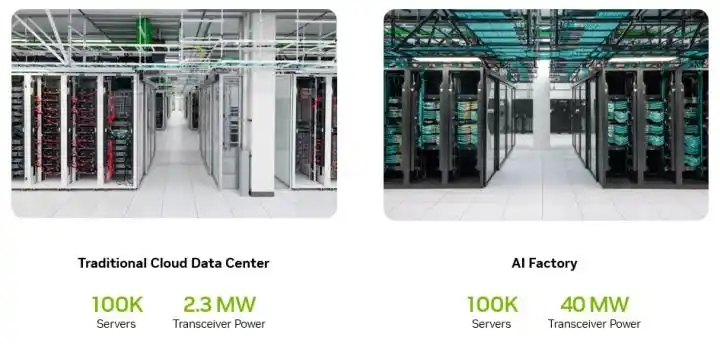

Les contraintes doubles d'efficacité de transmission et de consommation d'énergie obligent les grands centres de données à se tourner vers l'interconnexion optique. Selon les données de SemiAnalysis, l'architecture Hopper atteint 900 GB/s, Blackwell 1 800 GB/s, et la prochaine génération Rubin devrait atteindre 3 600 GB/s. Les câbles en cuivre voient leur distance de transmission réduite à moins d'un mètre pour des débits supérieurs à 800G, la consommation d'énergie et l'intégrité du signal ayant atteint leurs limites physiques.

Le blog développeurs de NVIDIA révèle que la consommation d'un cluster d'entraînement IA peut atteindre 50 à 150 mégawatts, les transceivers optiques pouvant en consommer jusqu'à 24 mégawatts, soit plus de 10 % du centre de données. La solution d'optique co-emballée (CPO) peut économiser des dizaines de mégawatts. Cet avantage énergétique rend la courbe de pénétration du CPO de plus en plus raide, TrendForce prévoyant un taux de pénétration du CPO pouvant atteindre 35 % d'ici 2030.

La confluence de ces deux forces entraîne une explosion structurelle de l'utilisation des fibres optiques.

Selon les données du Corning Investor Day, l'utilisation de fibres optiques dans un rack IA est déjà de 5 à 10 fois supérieure à celle d'un rack traditionnel.

Dans l'ensemble du marché de la fibre optique, la part de la demande pour l'IA passe de moins de 5 % en 2024 à, selon le China Securities Journal, environ 35 % d'ici 2027. En comparaison, la croissance du marché global de la fibre optique n'est que de 4,1 % (données CRU).

Les fibres optiques dans les centres de données IA sont comme les fibres nerveuses du corps humain. Le GPU est le cerveau, le réseau est la synapse, et la fibre optique est l'axone qui conduit le signal.

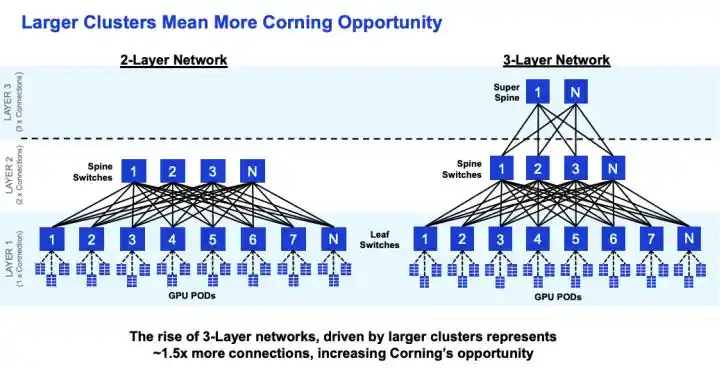

L'utilisation de fibres optiques augmente avec la taille des clusters. Pour un nœud IA de 72 GPU, l'utilisation de fibres est déjà 16 fois supérieure à celle d'un centre de données traditionnel. Des tests de ScaleFibre montrent que pour un cluster de 576 GPU, chaque GPU nécessite environ 16 fibres. Chaque fois que la taille d'un cluster GPU augmente d'un ordre de grandeur, la consommation de fibres optiques croît de manière plus que proportionnelle.

(La complexité croissante des clusters GPU engendre plus de besoins de communication)

En termes de taille de marché, Grand View Research estime le marché des câbles pour centres de données à environ 20,2 milliards de dollars, dont 56 % pour les fibres optiques. LightCounting prédit que le marché des modules optiques pour l'informatique passera de 22,8 à 41,4 milliards de dollars.

Sur cette chaîne optique que NVIDIA a verrouillée, l'action Corning est passée de 29 dollars fin 2023 à 195 dollars en deux ans. Une hausse de 60 % en 2024, 88 % en 2025, et plus de 100 % depuis début 2026. Une hausse totale approchant les 6 fois.

Parmi les actions mondiales du secteur de la fibre optique, cette performance est en tête. Comment est-elle passée d'une entreprise vendant du verre au roi de la fibre optique à l'ère de l'IA ?

02

L'accélération des revenus

Les résultats financiers de Corning montrent que les revenus de l'activité "Enterprise" (communication optique) sont passés de 1,3 milliard de dollars en 2023 à plus de 3 milliards de dollars en 2025, doublant en deux ans. Au premier trimestre 2026, le revenu net de la communication optique a augmenté de 93 % en glissement annuel. Le CFO a déclaré lors de la conférence téléphonique que la croissance réelle dépassait largement l'objectif de croissance annuelle composée de 30 %.

Les engagements clients se concrétisent également rapidement. Selon CNBC, Meta a signé un accord d'approvisionnement en fibres optiques pluriannuel pouvant atteindre 6 milliards de dollars. Les communications de relations investisseurs de Corning révèlent que deux autres clients hyperscale de niveau similaire ont signé des accords analogues, et l'accord pluriannuel avec NVIDIA est également finalisé. Ces quatre accords à long terme constituent une base de revenus assurée.

Revenus et commandes forment une boucle vérifiable, renforcée par les plans d'expansion. La demande de fibres optiques pour l'IA n'est pas une courbe sur un diaporama, mais une réalité déjà visible dans le compte de résultats de Corning.

Mais Corning n'est pas le plus grand fabricant de fibres optiques au monde.

Les statistiques de CommMesh et TTI Fiber montrent que la première place revient à Prysmian (Italie), avec environ 15 %. La deuxième est Yangtze Optical Fibre and Cable (Chine), avec environ 10-12 %. Corning est troisième avec environ 10 %. En termes de capacité de production de préformes, YOFC est le plus grand au monde. En termes d'activité globale de câbles, Prysmian est le plus fort.

La raison pour laquelle Meta et NVIDIA ont choisi Corning doit être cherchée dans les exigences spécifiques des centres de données IA pour les fibres optiques.

La fibre optique nécessaire à un centre de données IA est radicalement différente de la fibre standard déployée dans les réseaux FTTH des opérateurs. Il s'agit de fibres spécialisées haut de gamme, à très faible atténuation, haute densité et résistantes à la flexion. À des débits de transmission de 800G à 1,6T, une différence d'atténuation de 0,01 dB/km affecte directement la qualité du signal et la consommation d'énergie. La densité détermine le nombre de fibres pouvant être logées dans un espace de conduit limité. La résistance à la flexion détermine la stabilité du signal lors du câblage à haute densité dans les baies.

Ces trois dimensions correspondent précisément aux domaines où l'expertise technique de Corning est la plus profonde. Selon les paramètres publics du secteur, la fibre Corning SMF-28 Ultra a une atténuation de 0,15 dB/km, la plus faible du secteur. Le contrôle des contaminants atteint le niveau ppb – partie par milliard. En comparaison, YOFC affiche 0,16 dB/km, proche mais avec un écart. Hengtong affiche 0,18 dB/km, l'écart est plus marqué.

En termes de densité, les données du Corning Investor Day montrent que son système de fibre Gen AI peut insérer 2 à 4 fois plus de fibres dans les conduits existants. L'espace dans les baies des centres de données IA étant extrêmement contraint, cette capacité se traduit directement par un avantage en efficacité de déploiement.

Le positionnement dans le domaine du CPO est également crucial. Corning collabore directement avec NVIDIA et Broadcom sur des solutions de connexion CPO, un domaine que les entreprises chinoises cotées n'ont pas encore abordé. L'optique co-emballée nécessite une intégration physique profonde entre la fibre et la puce, où l'expertise en science des matériaux de Corning constitue un avantage unique.

La structure de la clientèle est une autre différence structurelle. Dans les revenus de communication optique de Corning, la part des clients "Enterprise" (centres de données) dépasse désormais 40 %. Les clients des entreprises chinoises cotées sont principalement les trois grands opérateurs nationaux, la demande des centres de données IA représentant moins de 5 %. Il existe donc une différence fondamentale dans la croissance des revenus et leur prévisibilité.

Les investissements en R&D ne sont pas non plus du même ordre de grandeur. Corning investit plus de 1 milliard de dollars par an en R&D. YOFC environ 140 millions de dollars, Hengtong environ 200 millions de dollars. Ces différences font de Corning un acteur de premier plan sur le marché des fibres spécialisées haut de gamme.

Mais ces avantages ne sont pas venus de nulle part. Selon l'ETHW Engineering History, en 1970, le physicien de Corning Donald Keck a mesuré la première fibre optique à faible perte au monde, avec une atténuation de 16 à 17 dB/km. Le procédé OVD inventé cette année-là est devenu la base technologique de la fabrication de fibres optiques pendant les 50 années suivantes.

Lors de l'éclatement de la bulle des télécoms en 2001, l'action Corning est tombée de 100 dollars à 1,5 dollar, avec 12 000 licenciements. Wall Street a plusieurs fois fait pression pour qu'elle abandonne l'activité fibres optiques. Corning a refusé, considérant la fibre comme "une nécessité soutenue par la physique" – le cuivre ne pouvant pas s'étendre indéfiniment, la lumière finirait par remplacer l'électricité. Ce jugement a été validé 20 ans plus tard.

Le signal de hausse des prix dû à l'élargissement du déficit offre-demande ne profite pas seulement à Corning, mais aussi à tous les fabricants de fibres optiques dans le monde. Les données montrent que Hengtong Optic-Electric a vu son bénéfice net augmenter de 98,5 % au premier trimestre de cette année, Zhongtian Technologies de 46,4 %, et les revenus des composants d'interconnexion optique de YOFC ont augmenté de 48,6 %. Les bénéfices de la hausse des prix des fibres optiques se diffusent dans toute l'industrie.

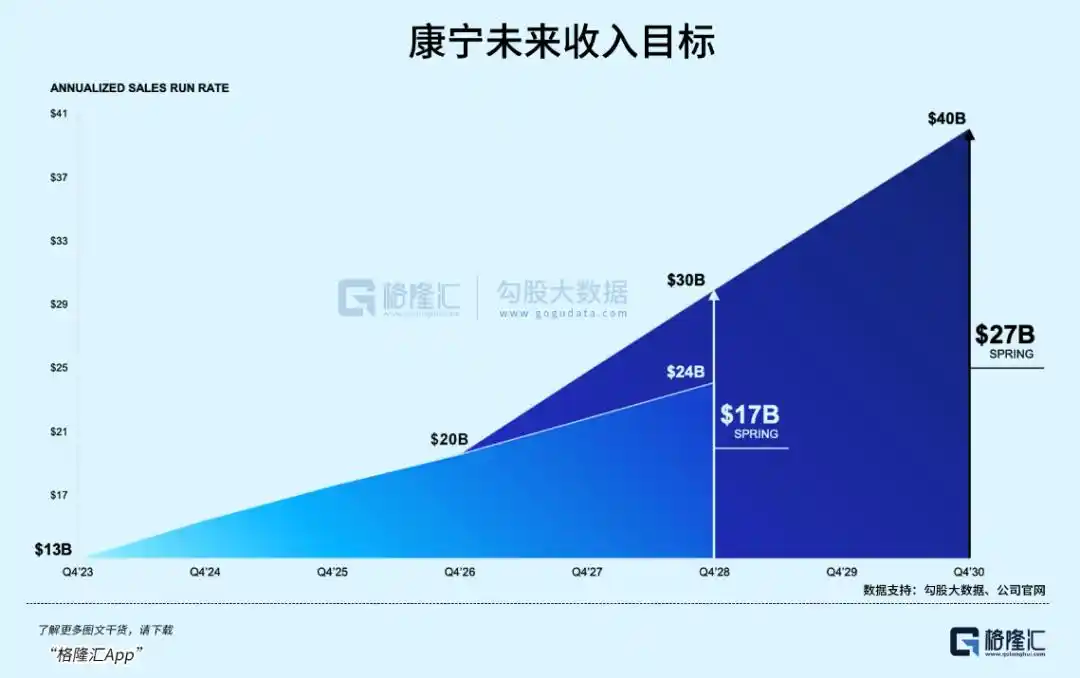

Selon les communications de relations investisseurs de Corning, l'objectif de la version mise à jour du plan Springboard est d'atteindre un chiffre d'affaires annualisé de 40 milliards de dollars d'ici 2030. La direction mise sur la trajectoire à long terme, mais la question est de savoir combien d'attentes sont déjà intégrées dans le cours de l'action à 195 dollars.

03

Conclusion

Avant le début du récit sur l'IA début 2024, le ratio cours/bénéfice de Corning était de 25 à 30. Aujourd'hui, l'évaluation s'est étendue de plus de 3 fois. En comparant la capitalisation actuelle à l'objectif de revenus 2026 de 20 milliards de dollars, le ratio cours/chiffre d'affaires est d'environ 8. Les résultats financiers de Corning montrent que les prévisions pour le deuxième trimestre sont de 4,6 milliards de dollars, inférieures aux attenses consensus de 4,694 milliards de dollars.

Il y a deux variables centrales à surveiller.

La première est le rythme de déploiement du CPO. Les produits CPO de NVIDIA sont prévus pour une première production de masse au second semestre 2026. Chaque avancée du CPO amplifie la demande de fibres optiques haut de gamme. C'est le catalyseur central qui déterminera si la valorisation de Corning peut continuer à s'étendre.

Et, l'identité des deux clients non divulgués. Si ces clients sont des hyperscalers de l'envergure de Microsoft ou Amazon, les volumes d'achats réels pourraient largement dépasser les attentes du marché.

La fibre à cœur creux est une variable potentielle qui pourrait changer la donne.

IEEE Spectrum rapporte que Microsoft a déjà déployé 1 280 km de fibre à cœur creux entre deux centres de données Azure, réduisant la latence de 30 à 47 %. Mais le coût est élevé, l'écosystème est immature, la standardisation est en cours, et elle ne remplacera pas la fibre standard à court terme. Les informations publiques sur Corning dans le domaine de la fibre à cœur creux sont limitées. Si un concurrent perce en premier, cela pourrait modifier le paysage concurrentiel.

À ce stade, le rythme d'exécution des commandes est plus important que le récit lui-même.

Mais une hausse trop rapide de la capitalisation, ou la volatilité induite par des retards par rapport aux attentes, peuvent souvent transformer un scénario de doublet Davis en véritable montagne russe.

Cet article provient du compte officiel WeChat "Gelonghui APP" (ID : hkguruclub), auteur : Freddy