撰文:@mattdotfi

编译:AididiaoJP,Foresight News

本文将详细分析现阶段是否还值得参与 Polymarket 空投挖矿。

什么是 Polymarket

Polymarket 是基于 Polygon 区块链的预测平台,允许用户通过选择两种可能的情景对事件进行押注。Polymarket 因 2024 年美国总统竞选押注事件获得了公众关注。在 2024 年美国总统选举期间,Polymarket 上赔率显示唐纳德·特朗普比卡玛拉·哈里斯更有可能竞选成功,很多人在 Polymarket 进行了押注,而在特朗普成功竞选之后,Polymarket 变得越来越流行。

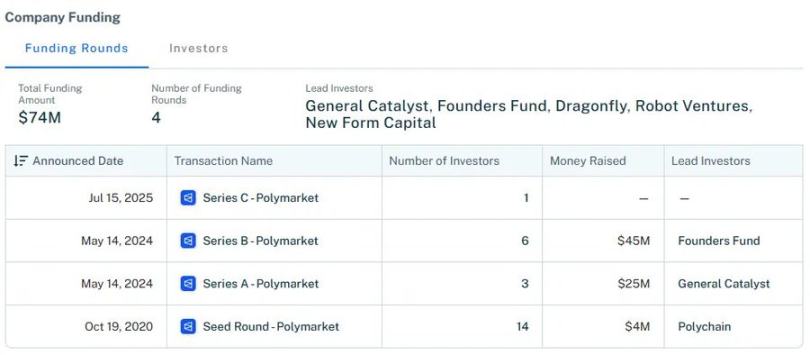

Polymarket 目前没有官方代币,但团队已经多次暗示他们会发行代币。他们已经完成了三轮加密货币风投的融资,包括上周的 C 轮融资。虽然我们对这一轮了解不多,但 6 月份的消息来源表明,他们希望在 2 亿美元的融资中达到 10 亿美元以上的估值。

来源:Crunchbase

关于空投

Polymarket 代币具有 10 亿美元的完全稀释估值(FDV)似乎已是市场共识,但我们还需要考虑以下因素:

保守估计预计最多 10% 的总供应量会空投给交易者,因为他们是唯一有资格的人获得空投的人,Polymarket 并没有流动性提供者。

Polymarket 活动的持续性也可能很重要,因为这意味着你还有足够的时间参与进来。

Polymarket 预测市场已经运行了相当长的时间,CC2Ventures 曾暗示在去年已经进行了快照。

如果你想参与空投挖矿,你需要在市场上进行押注。以下数据可以参考:

-

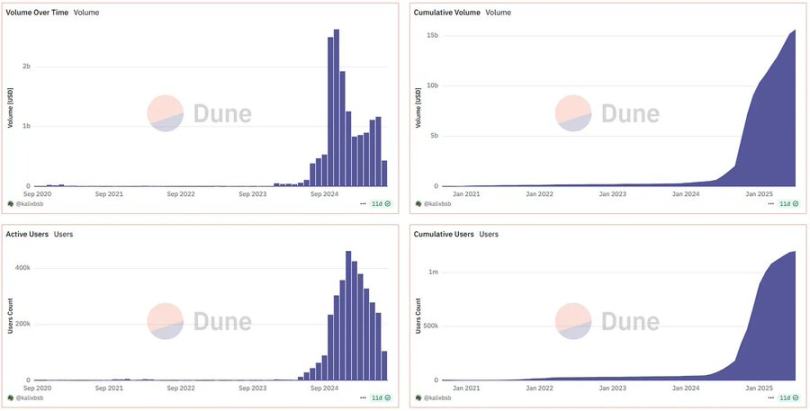

累计交易量达到 157 亿美元。

-

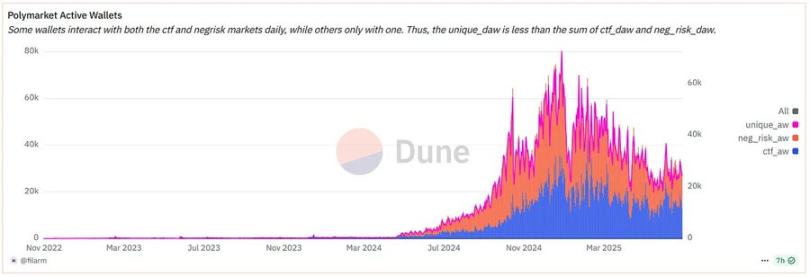

平均每天有 24,000 个活跃钱包在 Polymarket 上进行押注。

数据来源:Dune Analytics

-

目前共有 120 万个钱包与进行了交互,其中一半已经在进行押注了 5 次以上。

-

要成为前 10% 的交易者中,你的平均押注金额必须超过 500 美元。

数据来源:Dune Analytics

结论

如果快照尚未进行,为了获得空投资格,你应该在具有优势且最有可能按照你预期发展的市场上进行押注。此外要进入前 10%,你的平均押注金额必须超过 500 美元。你可能还需要在多个市场上押注,并保持至少每周一次的活跃度。

如果想参与这次空投挖矿,首先会确保自己能够承受三位数到四位数的交易损失,因为在任何押注 / 交易平台上,90% 以上的交易者长期来看都会亏损。因为预期价值(EV)足够高,所以可以抵消预期的损失。

在我看来现阶段只有当代币预期以数十亿美元的估值推出时,我才会参与空投挖矿,平台上的活动和平均押注金额对普通用户来说是难以承受的。从统计上看,如果你在这些预测市场上押注,长期来看预期一定会亏损。