作者:周浩 孙英超

(周浩 系国泰君安国际首席经济学家、中国首席经济学家论坛成员)

摩根大通银行近期悄悄提交了“JPMD”的商标申请,引发了金融和加密行业的兴趣。与投机性代币发布或实验性试点不同,此举反映了这家全球最大的银行正在快速进军数字金融领域。但 JPMD 不是稳定币。

投资者倾向于认为,这是对区块链基础设施的精心押注。JPMD 由受监管的存款支持并在公共区块链上进行试点,可以作为传统机构如何在不放弃合规性、稳定性或控制权的情况下接受去中心化轨道的蓝图。

JPMD 是一种基于区块链的客户存款形式,在现有银行基础设施中无缝运行。从本质上讲,JPMD 代币的发行是为了代表机构客户在摩根大通持有的美元存款。这些代币可在受支持的区块链网络之间转移、交易或用于支付。

摩根大通选择 Base试点涉及将固定数量的 JPMD 转移到 Coinbase 以测试机构转账。成功完成后,选定的机构客户将获得实时交易的访问权限。业内人士认为,摩根大通此举是从许可链向公链的战略转变,也意味着许可制区块链和许可制分布式账本技术(DLTs)在部分创新与产品开发层面,可能已走入死胡同。

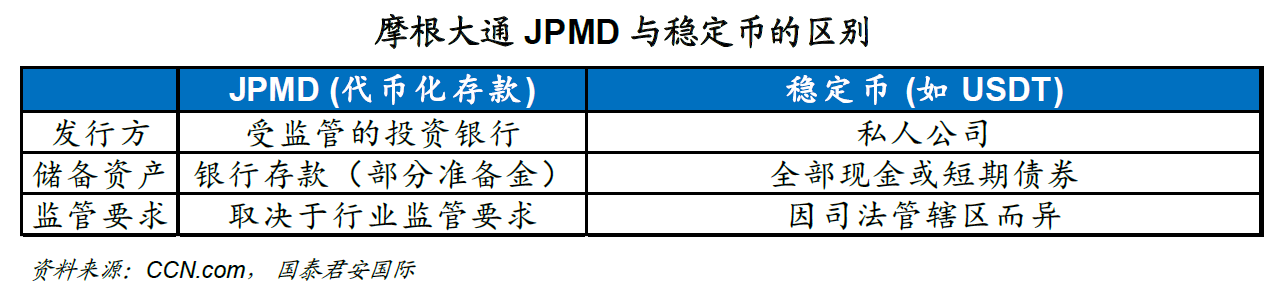

理解存款代币和稳定币之间的区别至关重要。稳定币如 USDT,通常由现金或等价物 1:1 支持,由私营公司发行。它们旨在保持稳定的价值,并广泛用于加密交易和 DeFi。存款代币由受监管的银行直接发行,由部分准备金支持,旨在与银行系统集成。机构专家认为监管优势是关键。JPMD 相对于 Circle 的一个潜在优势是,它是一家银行,也是一家大银行,其拥有数十年的运营和监管经验,了解如何管理余额等基础银行服务。因此,从技术角度来看,JPMD真正有趣的部分,是世界第一大银行将为该领域带来的在风险管理、运营以及产品上的创新。

从趋势性发展角度而言,JPMD 不仅仅是技术升级,它还以代币化银行存款的形式引入了一类新的数字资产。它被定位为基于区块链的金融的可信且合规的入口,为机构提供了一种在维护监管标准的同时参与数字资产的方式。最终,它可能成为传统金融如何在不影响安全性或监督的情况下接受区块链创新的模板。如果摩根大通成功地将 JPMD 扩展到试点之外,它可能会引领一场转变,也意味着银行、支付和资本市场开始安全、合法地在链上存在。

从更加长期的角度而言,机构金融和去中心化基础设施之间的融合已经在进行中。随着更多的数字金融工具与数字技术结合,比如说更多的代币资产建立在 Solana体系 之上,像 Marinade 这样的质押(staking)服务将成为 TradFi 验证和基础设施层的一部分。这也意味着未来的链上金融交易将更加丰富和衍生品化,而合规化则会帮助其与传统金融之间加深融合。

摩根大通银行近期悄悄提交了“JPMD”的商标申请,引发了金融和加密行业的兴趣。与投机性代币发布或实验性试点不同,此举反映了这家全球最大的银行正在快速进军数字金融领域。但 JPMD 不是稳定币。

投资者倾向于认为,这是对区块链基础设施的精心押注。JPMD 由受监管的存款支持并在公共区块链上进行试点,可以作为传统机构如何在不放弃合规性、稳定性或控制权的情况下接受去中心化轨道的蓝图。

JPMD 是一种基于区块链的客户存款形式,在现有银行基础设施中无缝运行。从本质上讲,JPMD 代币的发行是为了代表机构客户在摩根大通持有的美元存款。这些代币可在受支持的区块链网络之间转移、交易或用于支付。

与 USDC 或 USDT 等稳定币不同,JPMD 是:

-

完全集成到传统银行系统中

-

由监管监督下持有的真实银行存款提供支持

-

专为机构使用而设计

目前,JPMD 仅供机构使用。但是,如果试点被证明是成功的,并且法规不断发展以适应更广泛的采用,未来的迭代可以支持:跨境商业付款、资金管理解决方案以及公司财务的程序化结算。鉴于当前的银行业法规,短期内JPMD不太可能被零售客户使用。

摩根大通的商标申请概述了 JPMD 的广泛服务范围。这些包括:

-

数字资产交易

-

加密货币兑换便利化

-

链上转账和清算

-

付款处理

虽然不是稳定币,但JPMD涵盖了与法币的数字代币相关的许多特征。这表明摩根大通可能将 JPMD 定位为不仅仅是一种支付工具,它可能会演变成代币化金融的基础工具。

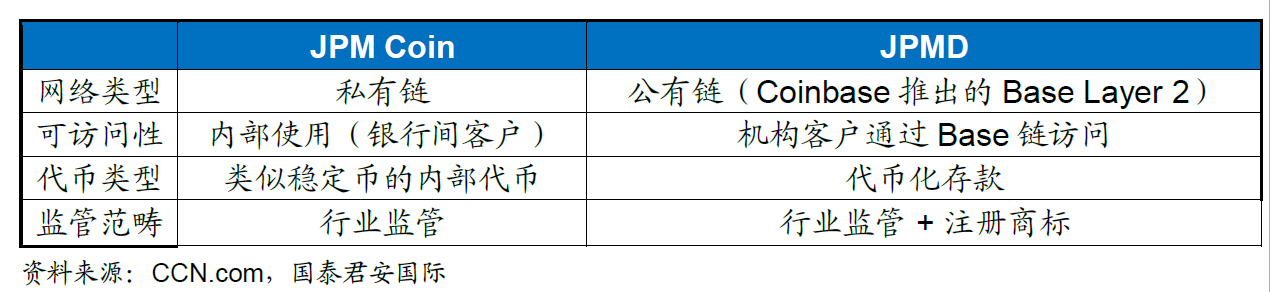

从 JPM Coin 到 JPMD

摩根大通对数字代币并不陌生。其 JPM Coin 于 2019 年推出,已经在私有区块链上处理了超过 1.5 万亿美元的机构支付。而JPMD的不同之处在于其使用了公链,并带来了更广泛的互通性。

JPMD 扩展了 JPM Coin 的概念,允许与更广泛的区块链生态系统交互的链上转账,包括基于以太坊的应用程序和在 Base 上运行的机构。

在 Base 上启动:为何选择Layer-2

摩根大通选择 Base(由 Coinbase 开发的以太坊第 2 层区块链)表明了其在整体战略上的开放性考量。换言之,虽然 JPMD 目前仅限于摩根大通生态系统内使用,但其在 Coinbase 的 Base 网络上发行表明该银行有意在未来扩展到更广泛的消费者和商业支付场景。Base 以以下特点而闻名:

-

高吞吐量和低交易费用

-

与基于 Ethereum (以太坊)的基础设施兼容

-

机构 DeFi 项目的采用率越来越高

选择 Base 后,JPMorgan 将:

-

利用可扩展且安全的公共区块链

-

受益于 Coinbase 的监管声誉和用户群

-

探索突破概念验证阶段的区块链实际应用

该试点涉及将固定数量的 JPMD 转移到 Coinbase 以测试机构转账。成功完成后,选定的机构客户将获得实时交易的访问权限。业内人士认为,摩根大通此举是从许可链向公链的战略转变,也意味着许可制区块链(Permissioned Blockchains)和许可制分布式账本技术(DLTs)在部分创新与产品开发层面,可能已走入死胡同。

许可制区块链指节点参与网络需通过身份审核(如联盟链、私有链),主要服务于企业级场景(如供应链金融)。而许可制 DLT 强调 “权限控制”,与公链(如比特币、以太坊)的 “去中心化无需许可” 形成对比。根本上而言,区块链的初心是通过去中心化解决信任问题,而许可链本质上仍保留 “中心化审核”(如管理员权限),在数据透明性、抗审查性上妥协,可能难以衍生出颠覆式创新(如 Web3、元宇宙等依赖公链的应用)。

当然,也有业内人士认为,许可链并非 “完全死胡同”。比如在特定场景下,许可链仍然有自身的实用性,比如在需要合规性和效率平衡的领域(如政府政务、大型企业供应链),许可链的可控性仍是优势,其创新方向是转向 “效率优化”(如提升 TPS 吞吐量)而非 “去中心化颠覆”。与此同时,许可链也出现了与公链的融合趋势,部分项目尝试结合两者优势(如 “许可 + 公链” 混合架构),通过许可链处理私有数据,公链实现生态互联,这可能为产品开发开辟新路径。

JPMD 与稳定币

理解存款代币和稳定币之间的区别至关重要。稳定币如 USDT,通常由现金或等价物 1:1 支持,由私营公司发行。它们旨在保持稳定的价值,并广泛用于加密交易和 DeFi。虽然 USDT 在市值和使用量方面仍然占据主导地位,但 Circle 于 2025 年 6 月的 IPO 标志着它从一家私人控股公司转变为一家上市公司,使 USDC 具有监管和透明度优势,尤其是在机构市场。

另一方面,存款代币由受监管的银行直接发行,由部分准备金(如传统银行存款)支持,旨在与银行系统集成。机构专家认为这种监管优势是关键。JPMD 相对于 Circle 的一个潜在优势是,它是一家银行,也是一家大银行,其拥有数十年的运营和监管经验,了解如何管理余额等基础银行服务。因此,从技术角度来看,JPMD真正有趣的部分,是世界第一大银行将为该领域带来的在风险管理、运营以及产品上的创新。

摩根大通区块链部门 Kinexys 负责人 Naveen Mallela 将存款代币描述为“从机构角度来看,稳定币的卓越替代品”。那是因为它们提供了合规性、可扩展性和利息支付的潜力——这是当今大多数稳定币不提供的功能。

JPMD 推出的时间紧随美国参议院批准 GENIUS 法案,这标志着美国向稳定币监管迈出了重要一步。如果获得通过,该法案将为数字美元代币引入更明确的规则,包括储备支持和审计标准。

JPMD 和数字金融的未来

JPMD 的出现是一个更广泛趋势的一部分:

代币化资产的发展势头强劲:美国国债和债券等现实世界资产 (RWA) 正越来越多地被代币化,贝莱德和富兰克林邓普顿等公司正在探索区块链进行发行和结算。

银行正在摆脱被边缘化的趋势:摩根大通、花旗和其他公司正在积极测试其服务的数字版本,从代币化存款到可编程支付。

合规性是竞争优势:与早期的加密项目不同,机构现在寻求监管确定性。JPMD 位于创新和监管的交叉点。

从这些角度而言,JPMD 不仅仅是技术升级,它还以代币化银行存款的形式引入了一类新的数字资产。它被定位为基于区块链的金融的可信且合规的入口,为机构提供了一种在维护监管标准的同时参与数字资产的方式。最终,它可能成为传统金融如何在不影响安全性或监督的情况下接受区块链创新的模板。如果摩根大通成功地将 JPMD 扩展到试点之外,它可能会引领一场转变,也意味着银行、支付和资本市场开始安全、合法地在链上存在。

从更加长期的角度而言,机构金融和去中心化基础设施之间的融合已经在进行中。随着更多的数字金融工具与数字技术结合,比如说更多的代币资产建立在 Solana体系之上,像 Marinade 这样的质押(staking)服务将成为 TradFi 验证和基础设施层的一部分。Marinade Finance (Marinade) 是 Solana 上领先的流动性质押协议。用户质押 SOL (Solana 区块链不可或缺的原生代币)即可获得 mSOL。mSOL 代表质押的 SOL 及累积奖励,可在 DeFi 中自由使用赚取额外收益。它自动将 SOL 分散委托给众多验证节点,操作便捷,收益可观(基础质押收益 + DeFi 收益机会),并支持网络去中心化。这也意味着未来的链上金融交易将更加丰富和衍生品化,而合规化则会帮助其与传统金融之间加深融合。