川普给自己的定位到底是什么?川普贸易战的终结目的是什么?美元风险资产什么时候可以开始抄底?

-----------------------------------------------------------

先说结论:

川普自我定位:我认为他给自己定位第一是天选美国化债人,角色二是美国穷人拯救者

贸易战:“闪击战”转为“持久战:”。川普本来可能准备打“闪击战”,但在中国超预期的强硬回应后被迫转为“持久战”,接下来可能会超预期的惨烈(参见历史秦赵长平之战)

美元风险资产:

1. 激进buy the dip:如果你认为川普的贸易战终极核心目的是要“公平”,那就逐步考虑buy the dip:

2. 稳健拿好现金:如果你认为川普的贸易战终极核心目的是要“打破穷人更穷富人更富的K型结构、调整美国产业结构(提高第二产业比例、降低第三产业比例)”,那我建议保留更多的现金头寸小心谨慎,先别抄底

-----------------川普的自我定位------------------------

第一:天选化债人

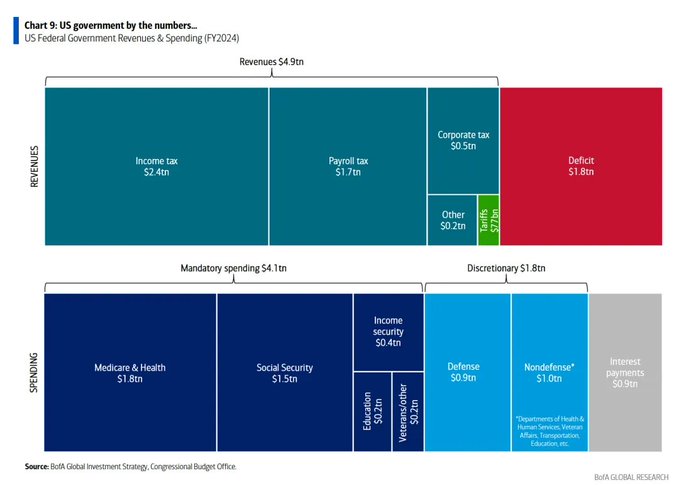

如果把美国比作一家公司,你是这家公司的CEO。当你拿到2024年财报,你需要知道:

1. 存量上:现在公司对外欠了36万亿美金的欠款,每年要还大概1万亿美金利息(因为这家公司过往的信用很好,只需要持续偿付利息,就没人担心也没人要求你还本金)

2. 流量上:2024财年,收入4.9万亿美金,支出6.7万亿么进,亏损1.8万亿美金(图中红色区块)

但现在的问题是这家公司已经开始严重不堪重负

1. 利息支出已经占公司收入超过20%

2. 四年前这家公司的外债是24万亿美金,经过拜登这四年的CEO任期,外债已经到了36万亿美金的规模

那怎么办呢?说简单也简单:开源节流,开源一万亿,节流一万亿,这样两万亿的赤字或者说亏空就消失了。具体来说:

从收入的开源角度看,希望收入增加一万亿美金:

1. 蓝色tax类的都不能动:共和党向来都是小政府、低税收、松监管,甚至进一步减税后这些收入还会变少,导致亏空更大

2. 绿色tariff类:现在每年收入770亿美金,在整个收入里占比不到2%。这也是川普想法之一,从这里多搞钱,把财政的亏空和赤字补上

3. 通过卖金卡凭空创造:500万美金一张的金卡,商务部长说全地球符合条件的有3700万人,他们的目标是卖100万张,也就是5万亿美金的巨额收入(虽然我觉得卖100万张的小目标可能也没那么容易短期内实现)

从节流的支出角度看,希望支出减少一万亿美金:

1. 深蓝色社会福利模块都不能动,民主国家最典型的一个特征是“社会福利易放难收”,民主党、共和党谁来都一样

2. 浅绿色的Non-defense:马斯克的DOGE重点攻城略地的地方,各种裁撤Non-defense政府部门,也是希望节省一万亿的最核心地方

3. 灰色的部分:

也就是36万亿存量美债每年要还的利息,预计2025年需要还1.2万亿美金的利息。

这里是财政部长贝森特重点负责的地方。2025年36万亿美债有大概10万亿美债要借新还旧。

贝森特讲的很清楚:US10Y每降低1个bps,在滚动这10万亿美债的时候,利息就可以省10亿美金。也就是说US10Y从5%降低到4%,那就可以省1000亿 美金,从5%降低到3%,那就可以省2000亿美金的利息

所以,结论很清楚了,如果你是这家公司的CEO,你需要做的是解决这家公司的债务问题,那就对着这张图。看看哪里能开源、看看哪里能节流

-----------------------------------------------------------

第二:K型结构打破者、通过调整国内产业结构成为穷人拯救者

-------------------K型结构打破者-------------------

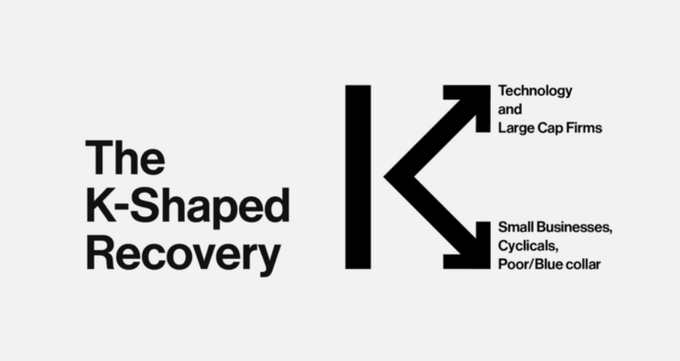

疫情之后,美国无论是经济结构、股市还是社会财富等等,都呈现K型结构:

1. 强劲复苏:科技、金融等行业,这些都代表着社会的少数精英

2. 持续衰退:其他的各行各业,这些承载了社会绝大部分就业。

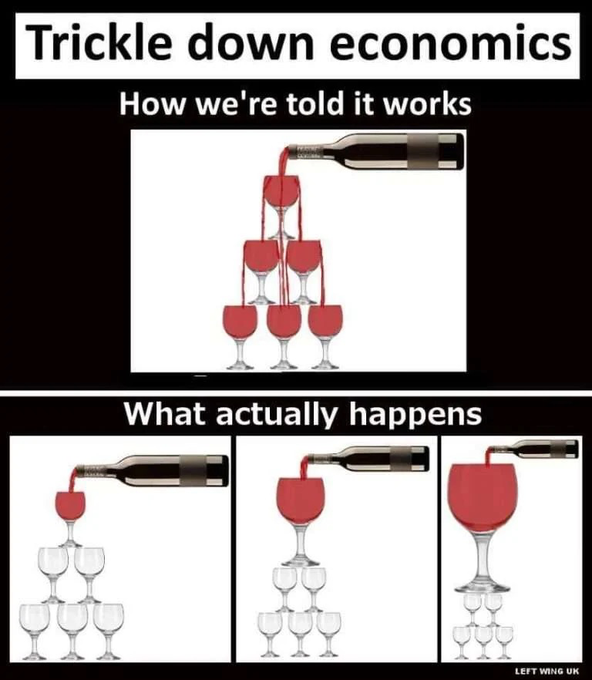

在疫情后,在几十年一遇的巨大规模的货币政策刺激和财政政策刺激的情况下,出现了明显的“涓滴效应”,具体来说:

1. 持续上升的有钱人:在顶层放水之后,越是靠近上层的有钱人越有快速、正确的认知,也有接住大水的工具比如股票、房子,这些人接到了绝大部分的水

2. 持续下降的普通人:由于绝大部分普通人没有系统性的认知判断,也没有很好的接水工具,且因为大放水导致的通胀爆炸

最终导致了贫富差距的进一步拉大,出现了强力明显的K型复苏(所谓的涓滴效应Trickle down effect)

这里我讲一个我非常担心的风险点:

"GDP doesn't care who's spending. But markets should."

什么意思呢?虽然美国经济hard data硬数据基本面确实很强,但如果你拆开看细节,你发现这些都是在股市、房子大规模上涨后带动的有钱人纸面财富暴涨,然后带动消费

由此形成了正向循环:

股票上涨 -> 有钱人纸面财富增加 -> 刺进高端消费 -> 经济进一步虚假繁荣 -> 股市forward EPS盈利预期上调 -> 股价进一步上涨 -> 有钱人纸面财富进一步增加...

看到这儿,我想大家知道我接下来想说什么了。如果股票开始下跌呢?那是不是会变成持续的负向循环且正向循环有多猛烈那么负向循环也应该有多猛烈?

所以我想接下来,大家可能看到的是K型结构的上升部分的破灭:

估值过高 +宏观冲击 -> 股市下跌 -> 高端消费骤降 -> 经济基本面走弱 -> EPS盈利下修 +继续下跌 +衰退发生

-------------------穷人拯救者-------------------

美国这么多年的发展,简而言之就是把自己强大的制造工作体系也就是这些脏活累活的第二产业外包给了全世界,然后自己主要留下高附加值高人效比的高精尖行业比如金融业、信息技术行业

这样的结构有什么好处呢?当然是可以在全球化的模式下提升整个社会的全要素生产力

但坏处呢?金融、信息技术的工资是非常高没有错,但这说到底是少数精英的游戏,绝大部分普通人并不能参与到全球化的这场盛宴里

或许,这也是为什么川普在美国选举有强大的支持盘,这些就是被全球化进程中抛弃的普通人

我想,看到这儿大家心里就有数了,我认为川普为代表的共和党本质上的想法:

以甚至牺牲美国甚至全球的全要素生产力为前提调整经济结构(加大制造业回流,提高第二产业占比)-> 让更多工厂搬回美国 -> 更多美国中下层普通人可以分配到更多的社会财富 -> 打破K型结构

站在全盘全局来看,很多经济学家的反对川普,认为这是倒行逆施,好好的金融大国、科技大国不做,跑去做制造业大国

但如果你内部看,可能你就明白为什么川普选举可以大胜,为什么好好的高大上金融IT不做,非要做制造业打螺丝

所以,我的看法整体比较偏悲观,川普为了照顾近几十年全球化被落下的普通人,甚至不在乎损坏美国或者全球的全要素生产力

在这种背景下,贸易战应该不会这么快结束,逐渐已经从“闪击战”转向了“持久战”。全球的经济增速应该需要被下调,那所有风险资产的估值也应该理应被下调,那么股价也应该被下调。

美股的下跌或者回调一般有两种底层原因:

1. 流动性意外冲击,只要FED出来保护市场,就有V型反转的可能:比如最典型的是23年3月硅谷银行突然破产,这种其实绝大部分资产的盈利能力没有什么问题,基本面还是很不错的。这种情况,只要FED出来背锅,阻止金融杠杆的被迫连环清算,游戏就能继续。所以大家看到这些资产在FED出来背锅之后,可以V型反转

2. 基本面的系统性变化,和FED关系不大,除非中美贸易战缓和,否则短期内V型反转的概率相对比较小:本次我认为更多的是全球几十年的全球化的彻底终结带来的美国和全球市场基本面系统性的变化和重新评估。在川普全面撤回关税政策之前,如果继续执行他的这套“穷人拯救者”的思路,那短期很难看到基本面的改变

-----------------------------------------------------------

结语:还是之前说过那句话,历史告诉我们:如果商品跨不过国界,那最后跨国国界的,可能就是军靴

(PEACE AND LOVE愿世界和平)