原创|Odaily星球日报(@OdailyChina)

作者|Wenser(@wenser 2010 )

11 月底,预热一个月之久的去中心化衍生品交易平台 Hyperliquid 原生代币 HYPE 空投终于落下帷幕,开盘时,HYPE 代币价格约 3 美元,随后短短几天内一度上涨超 300% 至接近 10 美元,由此引发市场高度关注,不乏有人大腿拍断般惊呼:“早知道多刷点!”

据ASXN 数据,Hyperliquid 共计空投 2.74 亿枚 HYPE,钱包地址数为 94, 028 个;单地址平均空投数量为 2915.66 枚 HYPE,中位数为 64.53 枚 HYPE,按照接近 10 美元的历史高点价格计算,单号空投回报接近 30000 美元,堪称“本年度最大方空投”。

Odaily星球日报将于本文对 Hyperliquid 空投模式、行业人士观点以及当下周期发币模式更新等方面进行探讨式分析,供读者参考。

不走寻常路的创世空投:Hyperliquid 豪掷 3.1 亿枚 HYPE 代币

早在10 月 14 日,Hyperliquid 官方就已宣布成立基金会 Hyper Foundation——该组织旨在支持 Hyperliquid 区块链和生态系统的发展并拟推出 HYPE 代币 TGE。

当时官方介绍的口径为,“Hyperliquid 原生代币 HYPE 币对于 HyperBFT 权益证明共识、HyperEVM 以及路线图的进一步发展至关重要,作为创世分发的一部分,符合条件的用户可以选择接收 HYPE 和可选的 Hypurr NFT。”

时间进入 11 月,Hyperliquid 官方开始为创世空投紧锣密鼓地筹备:

11 月 27 日,Hyperliquid 官方在空投前夕对女巫行为进行了大力整治——官方发文表示,发现大约 100 个实体持有的超 27, 000 个地址,试图通过大规模和系统性的行为获得不成比例的积分。针对这种行为,将这些地址的积分乘以 2% 或 20% ,具体取决于女巫活动的规模。受影响的地址将在积分页面上标注“检测到女巫行为”。此外,Hyperliquid 为 5 月份的活动分配了 800 万积分, 10 月和 11 月初的活动分配了 840 万积分,最终积分总数达到了 5790 万。

随后,Hyper Foundation 发布公告,提醒近期开始使用 Hyperliquid L1 的用户以及此前错过的用户,需在 UTC 时间 11 月 28 日 23 : 59 前查看并接受 Genesis Event 条款与条件。

11 月 28 日,Hyper Foundation 官方宣布,Hyperliquid 原生代币 HYPE 的创世事件将于北京时间 11 月 29 日 15 : 30 上线,其中——

HYPE 的最大供应量为 10 亿枚,分配如下:

38.888% 用于未来排放和社区奖励;

31.0% 分配给创世分配;

23.8% 分配给当前和未来的核心贡献者;

6.0% 用于超级基金会预算;0.3% 用于社区补助;0.012% 分配至 HIP-2 。

代币将随着时间的推移而发行,其中 76.2% 将分配给社区。创世活动中的合格参与者将获得 3.1 亿枚代币,这些代币将完全解锁。未分配的代币将转移到未来的发行和社区奖励中。6000 万枚 HYPE 分配给 Hyper 基金会预算, 300 枚 HYPE 分配给赠款, 12 万枚 HYPE 分配给 Hyperliquidity (HIP-2)。388, 880, 000 未铸造的 HYPE 保留用于未来的发行和社区奖励。核心贡献者代币将在创世后锁定 1 年。大多数归属计划将在 2027-2028 年之间完成;有些将在 2028 年后继续。创世分配严格排除核心贡献者。没有为私人投资者、中心化交易所或做市商提供任何分配。

消息出来的时候,市场不乏质疑之声,尤其是最后一句的规则让人不禁惊呼:“Hyperliquid 居然没有主动攻略 CEX 的打算,也没有私募或做市商分配份额?”

但事后来看,高达 3.1 亿枚代币创世空投目前领取超 2.74 亿枚,且在 Hyperliquid 上24 小时交易量高达 2.7 亿美元,由此达到了借助有限筹码一路助推 HYPE 币价上涨的效果,足见这一决策的高明。

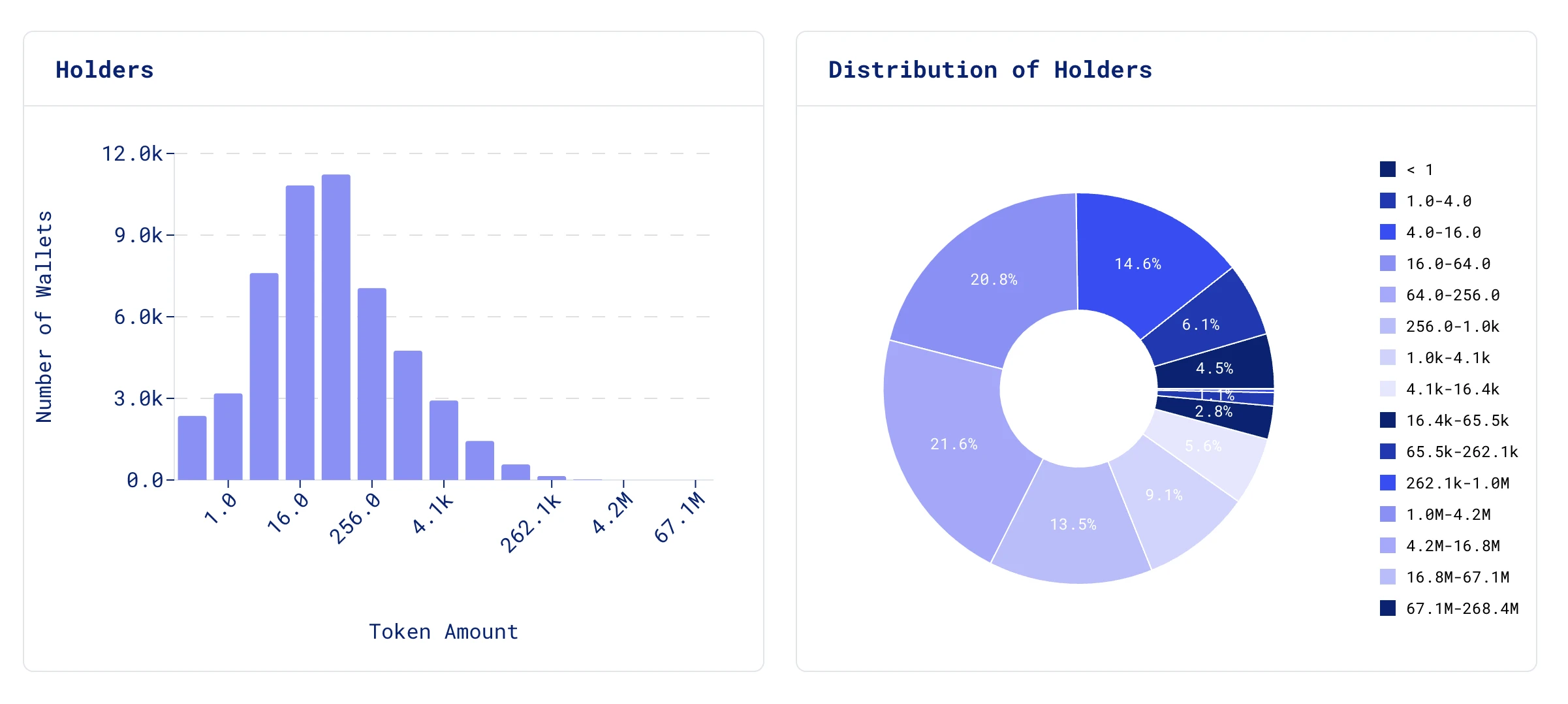

当然,平均空投数量并不代表所有用户“满意而归”,此次 HYPE 代币空投仍然是“大户的胜利”。

根据ASXN 数据统计,仅 18.9% 的空投钱包地址代币分配数量在 1000 枚以上(高点价值约为 10000 美元左右),其中:

1000-4100 枚 HYPE 代币空投钱包数为 4700 个,占比 9.1% ;

4100-1.64 万枚 HYPE 代币空投钱包数为 2900 个,占比 5.6% ;

1.64 万-6.55 万枚 HYPE 代币空投钱包数为 1400 个,占比 2.8% ;

6.55 万-26.2 万枚 HYPE 代币空投钱包数为 570 个,占比 1.1% ;

26.2 万枚-100 万枚 HYPE 代币空投钱包数为 147 个,占比仅 0.3% 。

换言之,HYPE 代币空投仍然较为符合“二八定律”,即大约 20% 的地址获得了空投总量的接近 80% 的份额。

钱包地址分析图标

但无论如何,Hyperliquid 已经做到了社区用户利益与代币空投分配之间的平衡和兼顾,因而也收获了社区的高度评价。

不仅如此,业内人士对 Hyperliquid 及此次创世代币空投活动也给出了正面反馈,而这一点,更是在数月之前就已初现端倪。

早有征兆的“造富密码”与行业人士的交口称赞

8 月,Su Zhu 就曾发文表示,“胖应用”理论已经成为现实,Pumpfun 和 Hyperliquid 都采用了高效率、低风险投资(VC)参与的商业模式,且作为单一应用在 Solana 和 Arbitrum 上占据了主导地位,掌控了链上大部分价值。”

当时,他预测,未来将会出现更多类似的应用,新一波加密货币采用浪潮即将到来。

10 月,据加密数据分析平台 Kaito AI 发文分析道,“Hyperliquid 的出现值得研究,过去 3 个月,其在衍生品交易中的市场占有率为 31% 。”据图表信息显示,第二名为市占率 16.76% 的 dydx;第三名为市占率 11.16% 的 GMX。

能够在竞争激烈的衍生品交易板块中占据近三分之一的市场占有率,Hyperliquid 的产品统治力与项目运营能力彼时就可见一斑。

这一信息同样得到了社区多位用户的赞同:

社区核心贡献者茶不思发文表示:“hyperliquid 用事实证明空投份额多少,上哪个交易所都和市值没关系。当你团结了不会背叛你的社区,社区也会给你最大的信任。”

社区用户郡主也发文表达了对 Hyperliquid 项目重视社区的肯定:“hyperliquid 是一个非常 community driven 的项目。这样的项目一定会走向巅峰!”

更有社区用户大赌哥发文表示:“支出费用仅 270 U 左右,收获合约交易盈余 6000 U+;积分空投接近 20 万 U+(还有 HYPE 代币持仓)以及限定 NFT 1 枚。”堪称“赢麻了”的典范。

社区用户大赌哥分享盈利截图

不仅如此,Hyperliquid 在空投活动中的优秀表现还吸引了 Base 协议负责人 Jesse Pollak 的关注与肯定。

此前,他发文表示:“Hyperliquid 表明,在注入价格复杂性之前,先打造一款人们喜爱的产品是一件好事。我们在 Base 上也看到了同样的事情——从没有代币开始让我们专注于解决实际问题,这意味着我们必须每天真正地为其努力。需要明确的是:Hyperliquid 并不是这方面的唯一数据点。事实上,整个创业公司的历史都表明了这一点。毫无疑问,最重要的事情是打造一款人们喜爱的世界级产品。就是这样。”

Hyperliquid 联合创始人 Jeff Yan 也对项目的空投活动进行了官方说明,他表示,“看到数以万计的社区成员在 Hyperliquid 创世活动(genesis event)中获得了改变人生的财富令人鼓舞。重要的是,这些人中没有一个是内部人员,Hyperliquid 是对比特币原始精神的致敬,所有权属于信徒和实干家,而不是寻租的内部人员。”

此外,他补充道:“金融是人类最伟大的发明,也是跨时间和空间协调人类努力的唯一有效方式,然而传统金融体系与其赋予个人权力的根本目标相矛盾,比如:不透明且中心化;由享有特权的内部人士拥有和经营;没有拥抱技术创新来更好地服务用户。Hyperliquid 是金融的进化,不过,Hyperliquid 只有在囊括所有金融领域后才算成功。” 此举也将 Hyperliquid 对金融领域的进一步改造与革新的野心透露无遗。

与之相对的,则是 Hyperliquid 此次代币空投模式的更新讨论。

从 CEX 上币到 DEX 上币:Meme 币周期大背景的背后趋势

据 Coingecko 数据,HYPE 代币目前价格稳定在 8.5 美元左右,流通量约为 3.33 亿枚;市值约为 28.8 亿美元;FDV 约为 85.89 亿美元;此前价格高点时,其 FDV 一度接近 100 亿美元,而这样一个“没有为私人投资者、中心化交易所或做市商提供任何分配”的项目,之所以能走到这一步,笔者认为主要原因在于以下几点——

1. 时代变了——市场环境为 DEX 上币提供可能

细数过往,CEX 上币的主要优势在于其充足的流动性与庞大的用户基数,因而成为很多项目的上币首选,无数项目创立之初便以“To 交易所”甚至“To 币安”为核心目标,寄希望于 CEX 上币完成代币发射的最后一环,以此获取最大范围内的退出流动性。

而在时间进入 2024 年之后的本轮周期,市场环境悄然发生了改变——

一是随着比特币 ETF 和以太坊 ETF 的通过,以往通过山寨币渠道进入加密行业的“新手交易者”数量骤减,对于普通投资者而言,借助 ETF 基金投资 BTC、ETH 成为门槛更低、操作更方便的投资选择,行业整体流动性规模减少;

二是随着 3 月份开启的 Meme 币热潮,越来越多的加密货币玩家涌入链上世界,DEX 上币成为包括 Meme 币项目在内的诸多加密项目的优先选择,链上的流动性也日渐增长,足够支撑起 DEX 上币之后的代币项目发展;

三是以往的“高 FDV、低流通量” VC 币在本轮周期遇冷,牛市扎堆上币本来是这类项目的“如意算盘”,但被 ETF 以及链上项目瓜分之后的流动性很难支撑起更多的 VC 投资项目继续“吸血”CEX 流动性,“To CEX 式创业”逐渐成为 ROI 极低的选择。

综上来看,Hyperliquid 的发展及空投首先占据了“天时”这一有利因素。

2. 产品变了——Hyperliquid 强大的产品力支撑

与此同时,Hyperliquid 自身强大的产品力也为流动性的进入以及代币价格的后续走高提供了强有力的支撑。

据 Hyperliquid 社区核心贡献者茶不思介绍,“简单来说,用户可以在 Hyperliquid 上实现开合约时将自己仓位抵押出去,借贷平台能通过合约对冲风险。”与此同时,“HyperEVM 能够实现将 HLP/Vaults/Perp 头寸代币化,用于更广泛的 DeFi 领域,用于抵押同时提高资金利用率。”

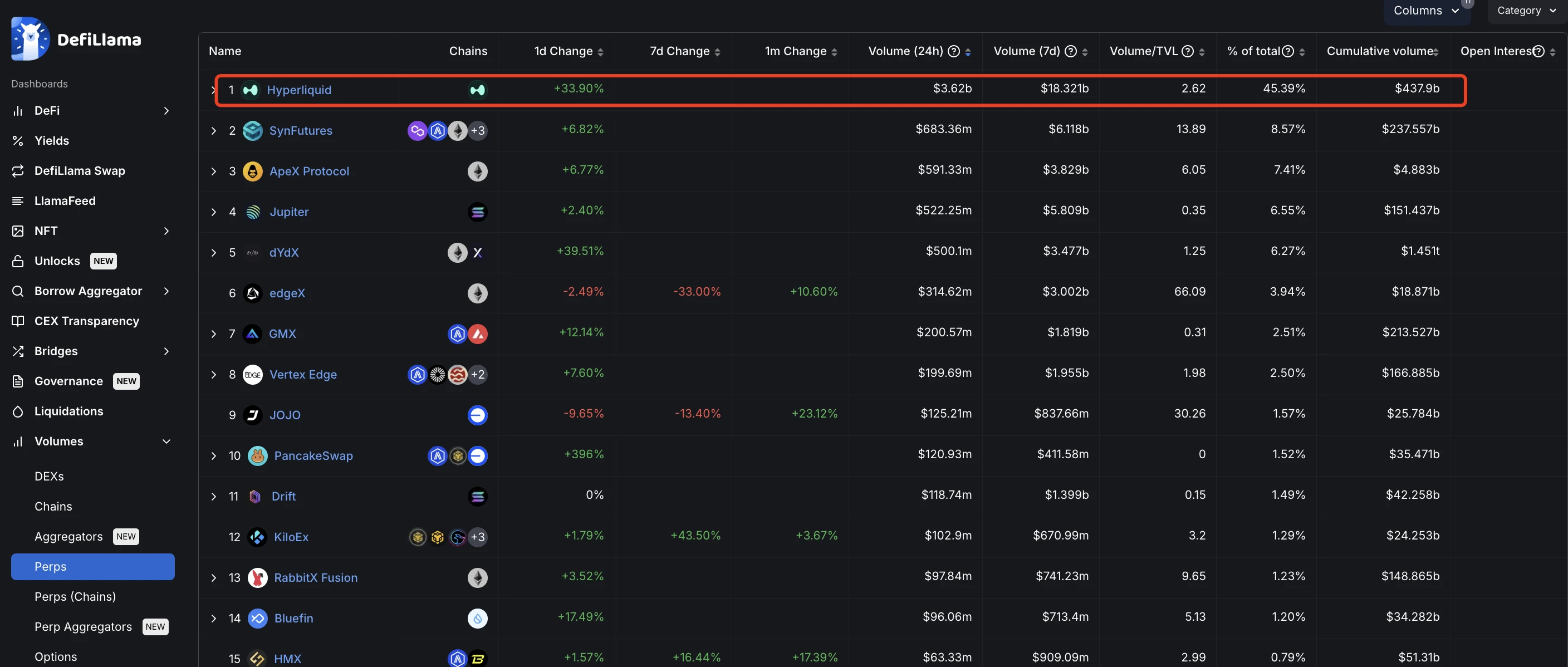

除此以外,加密 KOL 戈多此前也在空投发放之际对 Hyperliquid 进行了详细介绍,重点强调了其“在 DEX 上提供 CEX 一般的体验”这一优势,且对其交易量数据进行了说明。据 DefiLlama 数据显示,Hyperliquid 总交易量已达到 4379 亿美元,对于一个上线仅一年左右的交易平台来说,堪称“现象级表现”。

Hyperliquid 把握住了市场需求并从链上订单簿这一切口进入交易市场,可谓占据“地利”。

DefiLlama 数据

3. 社区建设——Hyperliquid 向 VC Say NO

而在“人和”方面,Hyperliquid 同样出力颇多:这一点不仅体现在代币份额分配上并未预留私募、CEX、MM 部分,更体现在其社区建设方面。此前 Hyperliquid 在空投登记方面多次推迟时间就可以看出,该项目对社区用户感受较为看重,对于社区用户反馈基本上也做到了及时跟进与说明。这一点,从项目联创 Jeff Yan 过往的行业观点分析也可见一斑。

结语:Hyperliquid 开启 DeFi 2.0 新发展

在今年 5 月,Hyperliquid 发文称“Hyperliquid L1 将支持原生 EVM”之时,其就已剑指 DeFi 2.0 的发展,而在 HYPE 代币创世空投落下帷幕的现在,等待着其进一步开拓的,不仅仅有各类现货交易的上线,还有对包括不可持续的流动性激励和过度抵押等 DeFi 1.0 短板问题的优化与解决。

尽管发展时日尚短,但长期来看,Hyperliquid 正向其“链上币安”的建设愿景前行。