目前市场上一切真的都在朝着 AppChains(应用链)发展吗?是的,但其实也不完全是。

DApps 迁移到独立链的主要原因是它们认为自己正在被 “掠夺”。这个说法其实并不算错,因为大多数 dApps 并不盈利。可以参考最近 @zkxprotocol 关闭的例子,以及过去的 @utopialabs_、@yield、@FujiFinance 等许多应用的案例。

但是,真的是商业模式存在严重缺陷,还是这些协议实际上被 “掠夺” 了呢?DApps 的主要(通常也是唯一的)收入来源是手续费。用户支付手续费是因为他们直接从中受益。

然而,用户并不是唯一从 DApp 的使用中获益的参与者。在交易供应链中,有几个角色都能从中获利,主要是区块提议者,尽管他们是最后一个看到交易的人。在 L2 上,这些角色是排序者(sequencers)。

虽然并非所有的 MEV(最大可提取价值)提取都是坏事,但 dApps 所创造的价值被剥夺了,它们并未获得应得的全部价值。

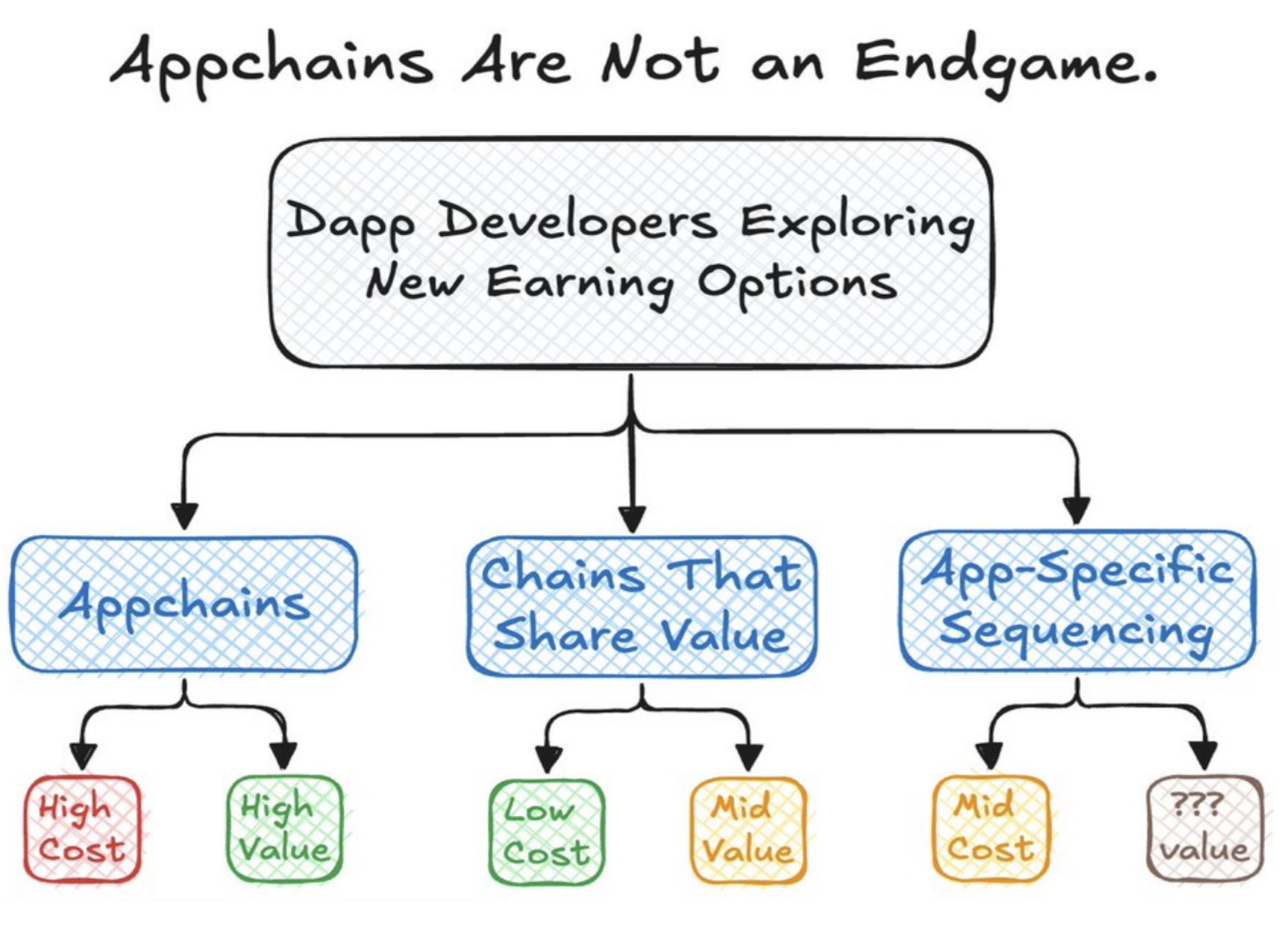

目前有三种解决方案:

1)成为一个应用链。

2)选择一个能够返还价值的 L1/L2。

3)实施应用特定的排序机制。

像加密领域的所有事物一样,每种解决方案都有其权衡利弊。

1、成为应用链:高成本 + 高价值

你会获得无数的好处:可以随意提取价值、控制自己的网络(如果你是 L2)、更容易扩展、避免争夺区块空间等等。

缺点是:成本真的非常高,真的很贵。而且难度也更大,因为你需要同时构建应用和区块链。

即使你想构建一个 L2 并使用类似 @alt_layer 这样的解决方案,也不例外。

认为每个应用最终都会成为应用链的观点并不完全成立,原因有三:

- 并不是每个 dApp 都大到需要迁移到应用链。

- 有些 dApp 可以直接受益于底层链的架构。

- 还有一些 dApp 在其他链上已经非常舒适。

2、能返还价值的 L1/L2:低成本 + 中等价值

在 rollup 或 L1 上部署应用的成本低得多,因为你无需为验证、包含、共识、交易流程等实施新规则。

对于 rollup 来说:将你的应用从以太坊迁移到 rollup 通常非常容易,因为 rollup 要么与 EVM 兼容(例如 @arbitrum),要么与 EVM 等效(例如 @taikoxyz)。

你仍然需要考虑底层链的架构,但无需从零开始构建。

或许在未来,我们会拥有真正的链抽象,开发者只需关注他们的 dApp,而不用关心其他任何事情,不过这是另一个话题了……

开发者获得的回报是中等价值,因为虽然不是最高(你不拥有链的经济),但也不算低(除了手续费外,你还能获得一些价值)。

目前,这种方法的实现还很少,因为与 dApp 共享 MEV 仍然是一个复杂的过程,我们需要进行更多的研发。

3、应用特定排序:中等成本 + 不确定价值

应用特定排序的概念相当新,很多人常把它与应用链混淆,但它们的区别很简单:

- 应用链关注的是排序和执行。

- 自排序的 DApp 只关心排序,将执行 “外包” 给 L1/L2。

这是中等成本的选择,因为除了构建 dApp 外,你还需要考虑交易的排序,而它的价值不确定,因为这个概念相对较新,存在各种问题。

首先,你依然依赖提议者,因为在包含游戏中:你可以发送任何你想发送的交易包,但是否将你的包包含在区块中,取决于提议者。

如果你提取了所有的 MEV,那么提议者没有明显的动机将你的包包含在区块中。

这就为提议者开辟了另一个激励市场。DApp 和提议者应当合作,否则双方都无法获得任何价值或权力。

其价值不确定的另一个原因是,我们还无法确定 L1/L2 分配的价值是否会超过 DApp 通过排序交易为自己创造的价值。

4、小结

任何链都是一片黑暗森林(不仅仅是以太坊!)。所以回到最初的问题:一切真的都在朝着应用链发展吗?

1)是的(有些 dApp 拥有自己的链比留在现有链上更有利)。

- 不完全是(还有其他更适合 dApp 需求的解决方案)。

这片森林足够大,可以探索所有选项。

世界(加密领域)的每个景观都有其多样性,所以选择最适合你需求的,或构建自己的解决方案吧!