原文作者:Victoria, Metopia

在Web3领域中,将各种赛道加上金融属性(如 SocialFi、GameFi、NFTFi、ArtFi 等)主要是为了利用区块链技术和去中心化金融的优势,促进资产化、激励机制、融资、流动性和自主权,赋予这些赛道新的经济模式和应用场景。

用户激励在Web3中的发展经历了从 token、whitelist、Credential 到任务平台积分再到项目方自己的积分的演变过程。在最初的几年里,token 常被应用于激励参与者的成长或忠诚度,获取价值,或提供各种类型的产品核心效用。常见的代币玩法集中在一次性追溯空投,以激励参与和奖励早期用户(如 Uniswap,ENS);到持续的流动性挖掘项目,奖励用户执行某些行动(如 LooksRare,Compound)。在 NFT Summer 的尾声,为了筛选出愿意为社区做贡献、陪伴社区一起成长的「家人」,whitelist 成为热门,然而“白名单”一词最终却沦为稳定的低成本套利工具和项目方过度炒作的筹码,最后随着熊市的到来留下 NFT 市场的一地鸡毛。任务平台的大爆发和 SBT 概念的爆火,又让Web3的激励手段进行了一次迭代,无数链上、链下行为化为一个个凭证留存在每个钱包的虚拟空间,如果无法好好利用这些凭证,最终他们也将变为一个个雪花般的赛博信号。

积分激励

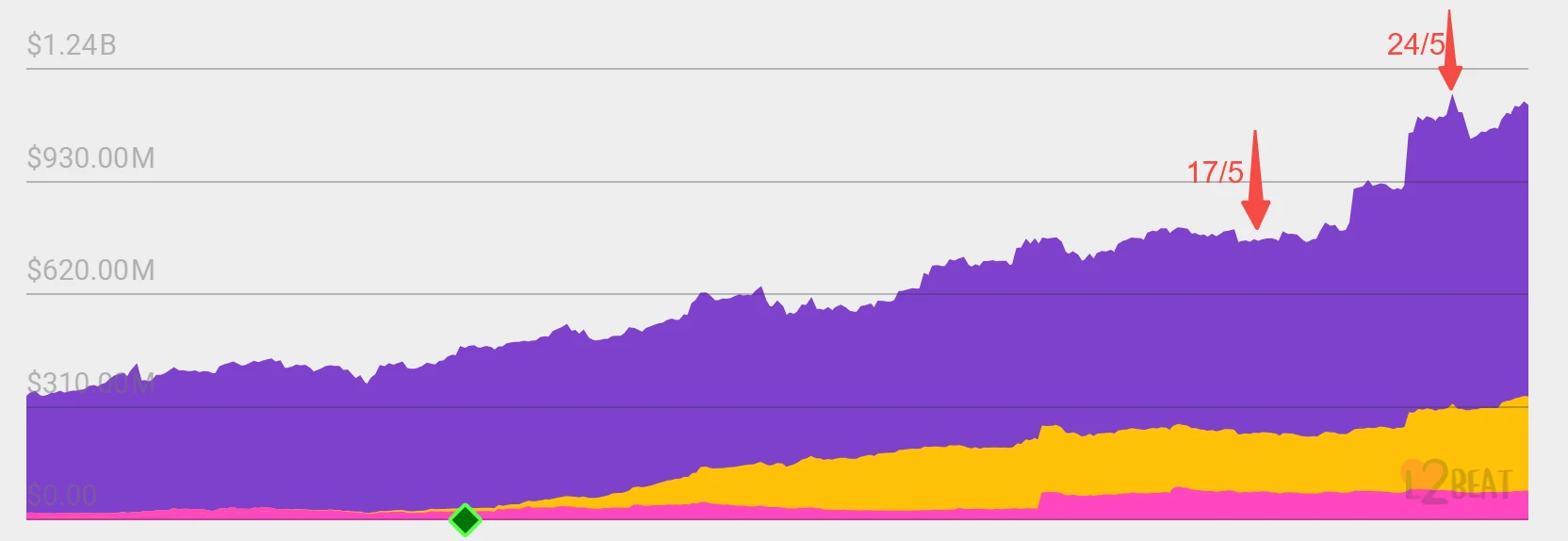

上一个牛熊交替之际,L2公链 Blast 通过引入积分系统并赋予其实际价值,成功引领了项目方们使用 Point 进行用户激励的潮流。而在近期, Linea 也似乎走上复制这一路线的成功道路。Linea 5 月 17 日上线 Linea Surge 首期 Volt,旨在通过吸引更多用户并增加网络上的 TVL 来推动生态系统的发展。Linea Surge 是基于积分驱动的计划,用户可通过在 Linea 上持有资产并将其部署至网络上的 DeFi 协议中,以获得 LXP-L 代币。5 月 24 日 Linea TVL 突破 11 亿美元,报 11.2 亿美元,续创历史新高, 7 日内涨幅达 42.58% 。Linea Surge 计划的目标之一是增加网络上的总锁定价值(TVL),以推动生态系统的发展。数据显示,Linea TVL 在推出 Surge 计划后大幅增长,突破了 11 亿美元,已经实现了这一计划目标(TVL 达到 30 亿美元)的三分之一。

甚至围绕 Point 这个激励方式,已经衍生出了 PointFi 这个赛道,其中的 Whales Market 成为了佼佼者。Whales Market 提供了一种新的点对点一级市场平台,让用户可以在代币正式发行前进行代币预先交换。其中也包括P2P的积分市场——Whales Market 利用智能合约来允许买家和卖家之间达成共同商定的链上交易。在代币发布后,Whales Market 将根据基金会的公告自动将积分转换为相应的代币,积分订单必须提前设定,但最终兑换成代币的比例要到 TGE 才会公布。不过也有用户认为,这种机制可能导致卖方的积分最终大大超过他们收到的代币的价值。这可能意味着卖方在交易中面临风险,因为他们无法提前确定代币的价值,而积分的数量可能远远超过代币的价值。

Point 这个激励方式的盛行反映了项目方对提高用户的留存率和参与度的迫切,但随着越来越多的积分计划完成代币兑换,用户和市场开始出现了许多不同的声音。

1. 积分制度的泛滥:随着越来越多的项目采用积分制度,一些人开始质疑这种激励模式是否真正有效。他们担心积分制度会导致“毒 TVL”现象,吸引了大量资金,但并没有真正带来用户或建设者。此外,一些人认为积分制度使得用户行为更多地关注积分的获取而非真正的项目贡献。

2. 投机和机器人操作:一些声音指出,积分制度的出现吸引了大量投机者和机器人操作,导致市场出现泡沫和不健康的环境。项目方利用积分制度来迅速获得用户和交易数据,但这些数据可能并不真实或可持续。

3. 监管和合规挑战:随着监管机构对加密市场的关注增加,项目方面临着更多的合规挑战。一些人认为,缺乏明确的监管规则导致了积分制度的滥用和混乱,使得投资者无法真正了解他们所接受的内容和风险。

4. 用户注意力分散:随着越来越多的项目采用积分制度,用户的注意力可能会被分散,使得他们难以专注于特定项目或生态系统。积分制度成为一种吸引用户留存的手段,但却未必能够带来长期价值和忠诚度。

5. 部分用户对投入产出比的质疑:积分简化了传统交互空投的激励逻辑,但随着项目方和用户面板数据的逐渐增长,用户会因为积分增加而对未来的空投预期,却最终可能面临模糊的收益计算或被项目方“灵活”判定。“积分并不意味着收益承诺”往往使得积分活动结束到激励兑现这一真空期社区内外充斥着各种“嘈杂”。

尽管积分制度可能为项目带来短期的关注和资金,但如何确保这种激励模式真正能够促进生态系统的健康发展和长期可持续性,仍然需要项目方、投资者和监管机构的共同努力和思考。

解决方案——长期激励机制

分阶段奖励:将奖励分为多个阶段发放,用户需要在不同阶段完成任务才能获得全部奖励。比如近期包括 Ether.fi、Renzo、UXLINK 等许多项目采用的分阶段空投。这类项目一般会在公布空投资格的同时宣布第一阶段的空投总数及未来(模糊的)空投计划以确保能被社区用户持续关注,同时吸引种子用户(这里可以视为被首批次空投覆盖到的人群)对项目和获利预期的二次传播。

分阶段奖励的案例分享(以 Renzo 项目为例):

Renzo 通过分阶段空投的方式,将奖励分为多个阶段发放,用户需要在不同阶段完成任务才能获得全部奖励。

第一季

获取方式:用户通过铸造并持有 ezETH 或提供流动性获取积分。

奖励机制:每持有 1 个 ezETH 每小时获得 1 个积分;在 DEX 池中存入 1 个 ezETH 和 1 个 ETH 每小时获得 4 个积分。

额外奖励:早期参与者可获得额外奖励。

第二季

开始时间: 4 月 26 日

获取方式:继续持有或增加 ezETH 余额,质押 REZ 获取积分。

奖励机制:在用户钱包中的 ezETH 持有者和支持的 ezETH DeFi 集成提供额外积分奖励。质押 5000 枚 REZ 每小时可获得 1 个积分。

额外奖励:第一季参与者在第二季保持或增加 ezETH 余额将获得 10% 的额外积分奖励,第一季空投持有者维持每日平均 REZ 质押余额大于空投数额可获得 50% 的额外积分奖励。所有加成将在第二季结束时生效。

这种方法不仅激励了用户的长期贡献,还通过不断引入新闻点提高了项目的曝光度。

“时间加权”版忠诚度计划:建立区别于传统忠诚度计划的“时间加权”版忠诚度计划,用户的长期参与和贡献不仅可以累积积分,更可以享受更高的兑换加成。

时间加权机制的设计方案(以 SocialFi 项目为例):

由于社交迁移成本高昂,中心化社交先发优势强大,该赛道几乎没有成功项目。社交金融项目需要通过其他手段来吸引用户和提升活跃度。比如 Lenster,friend.tech,Farcaster,我们都在其中看到受空投、激励和融资等金融属性的影响要远大于应用作为社交属性本身。那如何更合理的释放社交产品的金融属性?也许我们可以设想这样一个专为初创 SocialFi 项目做用户贡献记录的方案,用户的所有链上行为都被记录,包括但不限于参与项目的次数和时间跨度,以及每次参与的具体贡献情况,如发布内容、参与讨论、提出建议等。用户的贡献次数和时间跨度会按比例影响其所能累积的积分数量。较频繁的参与和长期的持续贡献会获得更多的积分奖励,而较少频繁或时间较短的参与则获得较少的积分奖励。

与此同时,还需要设计一个时间加权比例,用于确定用户的贡献的时间跨度对积分奖励的影响程度。比如,刚参与时获得的积分可能只有全程参与后的一小部分。时间加权比例可以根据具体情况进行调整,以平衡用户的激励和项目的需求。

示例场景:

用户 A 连续参与项目 1 年,每个月发布内容并积极参与社区讨论。

用户 B 只参与项目 1 个月,仅发布过一篇内容。在得知空投快照时间后,又开始连续发布内容并积极参与社区讨论。

我们假使用户 A 与 B 均在一年中的 7、 8、 9 月进行了积极的社区互动和内容产出,这三个月累计的积分几乎相等。但由于 A 的贡献总时长显著高于 B,因此根据时间加权机制,用户 A 获得在进行积分兑换时的比例会明显高于用户 B,因为用户 A 的参与频率更高。

还有研究认为,项目的经济模型,比如 GameFi 类,可以通过社会规则(如成就系统、排名系统)和经济规则(如积分奖励、NFT 奖励)来激励用户参与和贡献。具体来说,可以分为

1、任务和成就奖励:通过完成特定任务或达到成就,用户可以获得奖励,激励他们更多地参与游戏。

2、 社交互动:鼓励玩家通过社交互动(如团队合作和竞争)来获得奖励,增强社区粘性。

3、虚拟资产交易:允许玩家交易 NFT 和其他虚拟资产,这些交易会带来积分乃至代币收益。

玩家在游戏中的行为和贡献会直接影响他们能获得的奖励数量和价值,这是一定的。但如何让高活跃度和高贡献度的玩家获得更多的奖励,从而在经济系统中占据更有利的地位才是更值得研究和尝试的课题。

此外,还可以考虑引入类似 VC 的锁仓机制(积分只能在特定时间内或达到一定条件后才能兑换为代币)或设计逐步解锁机制(用户在项目上线后的一段时间内逐步解锁积分,有利于积分价值的维护)。

结语:

尽管积分制度在实施过程中面临诸多挑战,如投机行为、监管难题和用户注意力分散等问题,但通过不断优化和创新,Web3 项目方有望找到更为高效和公平的激励方式。我们建议了分阶段奖励和时间加权忠诚度计划等新型激励机制。这些方法的良好利用不仅能够激励用户的长期贡献,还通过不断引入新闻点提高了项目的曝光度。同时,项目方可以结合社会规则和经济规则,进一步设计出能够真正促进用户参与和贡献的激励体系。未来,通过各方的共同努力,Web3 生态系统将迎来更加健康和可持续的发展,为用户和开发者带来更多的价值和机遇。