Auteur : Co-fondatrice de Primitive Ventures Dovey Wan

Titre original : Qui paie pour le marché haussier

Cela fait presque 6 ans que Le marché haussier évident venu de l'Ouest a été publié. Après deux cycles, le crypto a finalement matérialisé une grande partie de la "liste de souhaits" de la dernière décennie, et les événements décrits dans l'article se produisent rapidement : les institutions d'allocation investissent dans le Bitcoin, les produits liés au TradFi sont entièrement connectés, Circle fait une introduction en bourse très médiatisée, le président américain prend publiquement position et publie lui-même un meme. Selon l'ancien scénario, cela aurait dû être le début standard d'un "marché haussier à haut beta". Mais à la fin de ce cycle, nous observons un effondrement de la volatilité, les événements catalyseurs du marché sont anticipés, et une industrie qui devrait être pleine de "surprises" n'est plus excitée alors que les actifs se financiarisent et se généralisent.

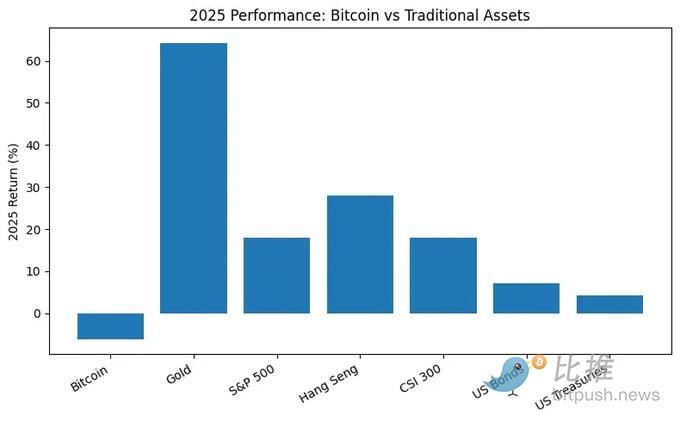

Au niveau inter-actifs, même dans un contexte de politiques favorables et de libération de dividendes réglementaires, le BTC a nettement sous-performé en 2025 par rapport aux principaux actifs TradFi comme l'or, les actions américaines, les actions de Hong Kong, les actions chinoises A, etc., étant l'un des rares actifs à ne pas avoir atteint de nouveaux sommets en phase avec les actifs risqués mondiaux.

Début 2024, j'ai commencé sur le compte Twitter anglais @DoveyWan à analyser à plusieurs reprises et sous différents angles les changements structurels dans la chaîne d'approvisionnement en liquidités (liquidity supplychain) résultant de la mainstreamisation des actifs. En voici quelques représentatifs :

-

L'Open Interest (OI) sur BTC du CME a dépassé celui de Binance début 2024.

-

Le lancement des ETF a offert un terrain idéal pour les arbitragistes professionnels de Wall Street, réduisant considérablement la volatilité.

-

Les tentatives de Binance et OKX pour promouvoir des accords bancaires tripartites (triparty banking agreement) progressent difficilement.

-

Le lancement des options sur ETF du CME et le futur lancement du spot comprimeront davantage le marché des bourses offshore.

-

Cette année, le CBOE et le CME commenceront à accepter les collatéraux en nature crypto (crypto inkind collat), ce qui augmentera considérablement la mobilité des collatéraux (collateral mobility).

-

Cette année, le DTCC se connectera directement à plusieurs blockchains publiques, ouvrant la voie à la tokenisation des actifs actions à la source.

Alors que la structure des participants et la chaîne d'approvisionnement en liquidités de la Crypto ont subi des changements substantiels : Qui achète ? Qui vend ? Et qui part discrètement ?

Le grand écart entre les capitaux offshore et onshore

Pour comprendre la structure des capitaux de ce cycle, il faut d'abord décomposer les trois points hauts clés du BTC dans ce cycle :

-

Phase A (novembre 2024 – janvier 2025) : L'élection de Trump et l'amélioration des attentes réglementaires ont déclenché une FOMO du marché entier (onshore + offshore), le BTC franchissant pour la première fois les 100 000 dollars.

-

Phase B (avril 2025 – mi-août 2025) : Après un repli de déleveraging, le BTC a de nouveau grimpé, franchissant pour la première fois les 120 000 dollars.

-

Phase C (début octobre 2025) : Le BTC a enregistré son plus haut local (local ATH) à ce jour dans ce cycle, peu de temps avant le flash crash du 10/10, entrant dans une phase de correction.

Du point de vue de la combinaison du spot et des produits dérivés, les trois phases présentent plusieurs caractéristiques communes :

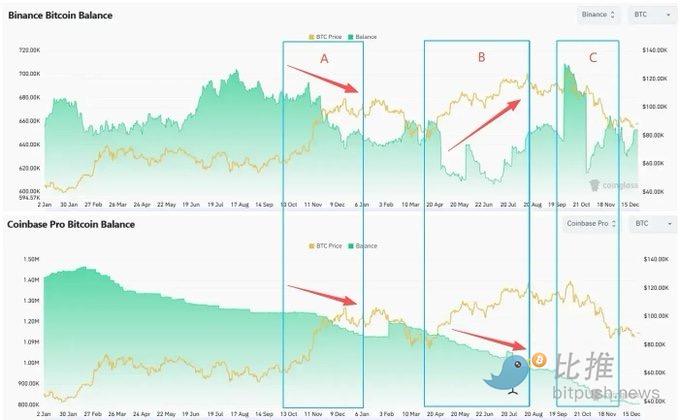

Spot : Onshore est le principal acheteur, Offshore tend plutôt à réduire ses positions lors des hausses

La Prime Coinbase (Coinbase Premium) est restée positive lors des trois phases de sommet A/B/C, indiquant que les achats à des niveaux élevés provenaient principalement des capitaux spot onshore, représentés par Coinbase.

Le Solde BTC de Coinbase a continuellement diminué au cours du cycle, réduisant les jetons disponibles à la vente côté CEX. En revanche, le Solde de Binance a significativement augmenté lors des phases B et C avec la remontée des prix, correspondant à une pression de vente potentielle accrue du spot offshore.

-

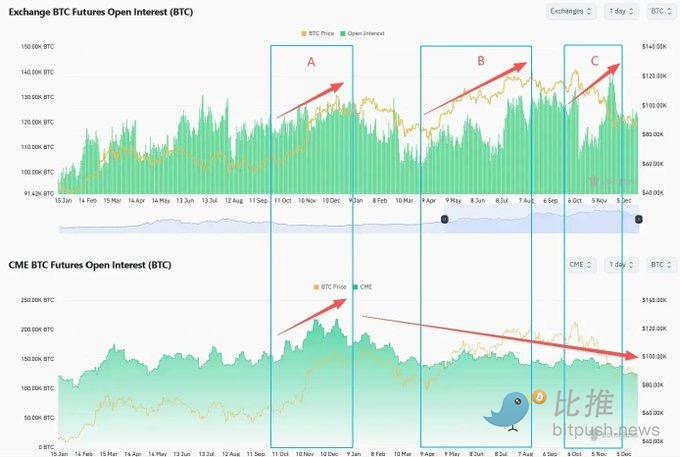

Futurs : Le levier offshore actif, les institutions onshore réduisent continuellement leurs positions

-

L'OI offshore libellé en BTC (exemple : OI BTC de Binance) a continuellement augmenté lors des phases B et C, le levier a grimpé, et même après le déleveraging du 10/10 et une brève baisse, il est rapidement remonté à des niveaux élevés, atteignant même de nouveaux records. En comparaison, l'OI des futurs onshore, représenté par le CME, n'a cessé de diminuer depuis début 2025 et ne s'est pas redressé simultanément lorsque les prix ont atteint de nouveaux sommets ;

Simultanément, la volatilité du BTC a divergé par rapport au prix, surtout en août 2025 lorsque le BTC a franchi pour la première fois les 120 000 dollars, le DVOL de Deribit était à un plus bas de phase, la volatilité implicite n'a pas accordé de prime au nouveau sommet, indiquant que le marché des options devenait prudent quant à la tarification de la poursuite de la tendance.

-

-

-

Le spot est un comportement de réallocation d'actifs de grande classe, le comportement divergent des deux côtés reflète un désaccord sur la confiance à long terme dans l'actif. Les joueurs du CME et des options sont l'argent intelligent le plus sensible à l'odeur du sang, l'odorat extrêmement fin. Le trading setup et la maîtrise du temps des deux côtés, la différence est flagrante.

Les institutions "stupides et riches" ?

Début 2025, deux politiques clés ont jeté les bases de l'entrée structurelle des achats onshore :

-

Abolition du SAB 121 : Les banques n'ont plus besoin de comptabiliser le BTC en garde à due concurrence au passif, permettant à de grandes banques de garde comme BNY Mellon, JPM de devenir opérationnelles pour la garde de BTC.

-

Entrée en vigueur de la comptabilité à la juste valeur FASB (janvier 2025) : La détention de BTC par les entreprises n'est plus "dépréciation uniquement, pas de gain", mais peut être comptabilisée à la valeur de marché (fair value). Pour les DAF, cela transforme le BTC d'un "actif incorporel à haute volatilité" en une "option d'actif de réserve" pouvant refléter fidèlement la valeur dans les états financiers.

Ces deux changements ont fourni les prérequis comptables et réglementaires pour les comportements d'allocation ultérieurs des DAT, des trésoreries d'entreprise et de certains fonds institutionnels. C'est pourquoi nous avons également commencé à recevoir au premier trimestre 2025 un grand nombre de demandes de financement (pitch) de nouveaux acteurs DAT entrants. La compétence centrale des équipes à l'origine des DAT n'en est qu'une : la capacité à lever des fonds. Les prétendues institutions ne sont pas plus intelligentes que les particuliers, elles ont simplement un coût du capital inférieur et plus d'outils financiers pour lever des fonds continuellement.

Selon les statistiques de Glassnode, la quantité de BTC détenue par les sociétés DAT est passée d'environ 197 000 début 2023 à environ 1,08 million fin 2025, soit une augmentation nette d'environ 890 000 en deux ans, faisant des DAT l'un des acheteurs structurels les plus importants de ce cycle. La logique opérationnelle des DAT peut être résumée par l'arbitrage de prime sur la valeur nette d'inventaire (NAV) :

-

Lorsque le cours de l'action présente une prime par rapport à la valeur nette de ses actifs cryptographiques, l'entreprise peut émettre des actions via ATM (At-The-Market) ou des obligations convertibles pour lever des fonds à une valorisation élevée ;

-

Les fonds levés sont utilisés pour acheter des actifs cryptographiques comme le BTC, augmentant la valeur par action en jetons, soutenant davantage la prime sur l'action ;

-

En phase de hausse, plus la prime est grande, plus le financement est facile, plus l'entreprise a intérêt à "acheter plus la hausse est forte".

Prenons l'exemple de MSTR, ses importantes augmentations de position en 2024-2025 et ses plus importantes émissions d'obligations convertibles se sont fortement concentrées pendant les phases de forte hausse du BTC, approchant ou battant des records historiques :

-

En novembre-décembre 2024, alors que le BTC approchait la fourchette des 100 000 dollars, MSTR a réalisé sa plus importante émission unique historique d'obligations convertibles à 0 % d'une valeur de 3 milliards de dollars ;

-

Par la suite, elle a acheté plus de 12 000 BTC à un coût moyen supérieur à 90 000 dollars, formant ainsi un acheteur structurel significatif autour d'environ 98 000 dollars.

Par conséquent, pour les DAT, augmenter les positions à des niveaux élevés n'est pas une poursuite de la hausse, mais le résultat inévitable du maintien de la prime sur l'action et de la structure du bilan.

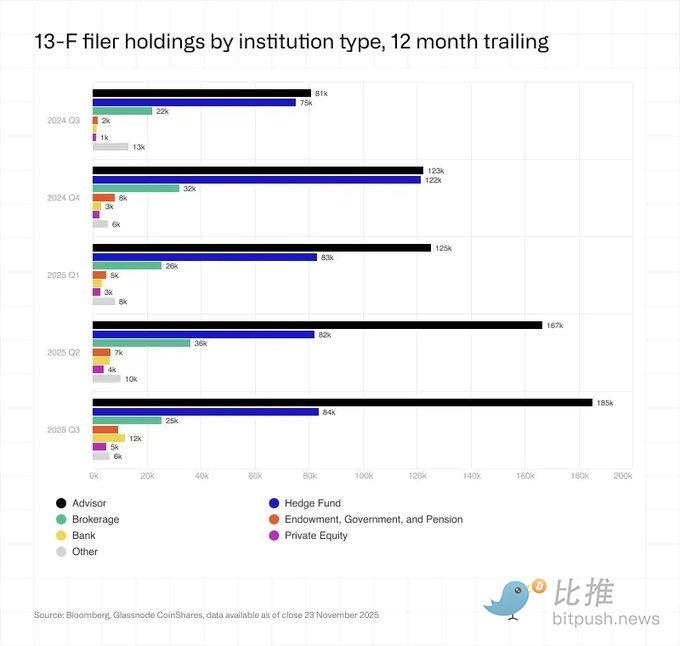

Un autre point souvent mal compris est le flux des ETF. La structure des investisseurs ETF présente les caractéristiques suivantes :

-

Les institutions (au sens strict, déclarants 13F) détiennent moins d'un quart du total, donc l'AUM global des ETF est principalement composé de capitaux non institutionnels ;

-

Parmi les institutions, les principaux types sont les conseillers financiers (Advisors, incluant les wrap accounts et RIA) et les hedge funds : Les Advisors se concentrent sur l'allocation d'actifs à moyen terme, leur rythme d'augmentation est lisse (capitaux passifs) ;

Les hedge funds sont plus sensibles aux prix, orientés vers l'arbitrage et le trading à moyenne et haute fréquence, ils ont globalement réduit leurs positions après le Q4 2024, en phase avec la tendance baissière de l'OI du CME (capitaux actifs).

Il suffit de décomposer un peu la structure des capitaux des ETF pour comprendre que les institutions ne sont pas majoritaires. Ces institutions n'utilisent pas l'argent de leur propre bilan, la gestion pour compte de tiers et les hedge funds ne sont bien sûr pas des "diamond hands" au sens traditionnel.

Quant aux autres types d'institutions, elles ne sont pas plus intelligentes que les particuliers. Le modèle commercial des institutions n'est que de deux types, gagner des frais de gestion et gagner de la carry (performance). Notre VC crypto de premier plan, vintage 2016, ce VC crypto leader n'a qu'un DPI de 2,4x (c'est-à-dire qu'un investissement de 100 USD en 2014 a rapporté 2,4 millions USD en 2024). Très inférieur à la performance du Bitcoin sur les 10 dernières années. L'avantage des particuliers est toujours de suivre la tendance, de pouvoir faire rapidement volte-face après avoir compris les changements structurels du marché, sans dépendre d'un cheminement. La plupart des investisseurs institutionnels meurent de la dépendance au sentier et de la régression de la capacité d'auto-itération, la plupart des exchanges meurent de la détournement des actifs des utilisateurs et des vulnérabilités de sécurité.

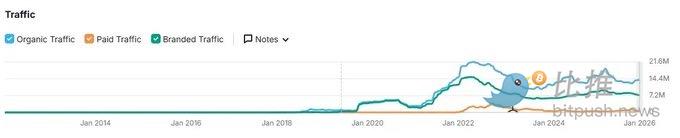

Les particuliers absents

Le trafic des sites de plusieurs CEX de tête comme Binance, Coinbase montre : Depuis le pic du marché haussier de 2021, le trafic global n'a cessé de diminuer, même lorsque le BTC a atteint de nouveaux sommets, il ne s'est pas significativement rétabli. Un contraste frappant avec le succès retentissant de Robinhood à côté. Pour en savoir plus, lisez notre article de l'année dernière "Where are the marginal buyers".

L'"effet de richesse" de 2025 s'est concentré davantage en dehors du crypto. S&P 500 (+18%), Nasdaq (+22%), Nikkei (+27%), Hang Seng (+30%), KOSPI (+75%) et même les actions A ont augmenté de près de 20%, sans parler de l'Or (+70%), l'Argent (+144%). De plus, le Crypto a subi une "mise à mort" lors de ce cycle : Les actions IA ont offert un récit d'effet de richesse plus fort, et les options 0DTE (Zero-Day Options) américaines ont offert une expérience encore plus casino que les perp, et les nouveaux particuliers added parient et se battent sur Polymarket et Kalshi contre divers événements macro-politiques.

De plus, même les particuliers sud-coréens, connus pour leur spéculation à haute fréquence, se sont retirés d'Upbit ce cycle, se tournant vers le KOSPI et les actions américaines. Le volume quotidien moyen d'Upbit en 2025 a chuté d'environ ~80% par rapport à la même période en 2024, tandis que dans le même temps, l'indice boursier sud-coréen KOSPI a grimpé de plus de 70–75% sur l'année.

Et l'achat net d'actions américaines par les particuliers sud-coréens a atteint un record de 31 milliards de dollars.

Les vendeurs émergents

Alors que les tendances du BTC et des actions technologiques américaines sont de plus en plus synchronisées, une rupture nette est apparue en août 2025 : Après avoir atteint son sommet d'août en suivant ARKK et NVDA, le BTC a immédiatement décroché et a subi le crash du 10/11, dont il ne s'est pas remis jusqu'à présent. Coïncidence, fin juillet 2025, Galaxy a divulgué dans ses résultats et communiqués de presse qu'il avait exécuté la vente échelonnée de plus de 80 000 BTC en 7 à 9 jours pour le compte d'un détenteur early de BTC. Ces signes indiquent tous que les fonds Crypto natifs procèdent à un transfert massif avec les institutions.

Alors que les produits wrapper BTC (comme IBIT, etc.) mûrissent, les infrastructures financières完善 offrent le meilleur canal de sortie liquide pour les baleines OG du BTC. Le comportement des OG est passé de "vendre directement au prix du marché sur les exchanges" à utiliser des produits structurés BTC pour sortir ou effectuer une rotation d'actifs, entrant dans le monde plus vaste des actifs Tradfi. La plus grande croissance commerciale de Galaxy en 2025 provenait de l'aide apportée aux baleines BTC pour effectuer le transfert de BTC vers iBit. La mobilité des collatéraux (collateral mobility) d'iBit est bien meilleure que celle du BTC natif, et il est plus sûr et plus facile à conserver. Avec la mainstreamisation des actifs, la forte utilisation des capitaux du papier bitcoin dépasse de loin celle du vrai bitcoin, c'est une voie nécessaire à la financiarisation des autres métaux précieux.

Mineurs : De "payer l'électricité" à "lever des CAPEX pour l'IA"

De la période autour du halving de 2024 à fin 2025, c'est la période de baisse la plus soutenue et la plus importante des réserves des mineurs depuis 2021 : Fin 2025, les réserves des mineurs s'élevaient à environ 1,806 million de BTC, le taux de hachage a reculé d'environ 15% en glissement annuel, montrant des signes d'assainissement et de transformation structurelle de l'industrie.

Plus important encore, la motivation de vente des mineurs dans ce cycle dépasse le cadre traditionnel de "couverture des coûts d'électricité" :

-

Dans le cadre du prétendu "AI escape plan", certaines entreprises minières ont transféré l'équivalent d'environ 5,6 milliards de dollars de BTC sur des exchanges, pour lever des dépenses en capital (CAPEX) pour la construction de centres de données IA ;

-

Bitfarms, Hut 8, Cipher, Iren et d'autres entreprises transforment d'anciennes fermes minières en salles de serveurs IA/HPC et signent des baux de calcul à long terme de 10 à 15 ans, traitant l'électricité et la terre comme des "ressources en or à l'ère de l'IA" ;

-

Riot, qui a toujours坚持é une stratégie de "détention à long terme", a également annoncé en avril 2025 un ajustement de sa stratégie, commençant à vendre le BTC produit mensuellement.

-

Selon les estimations, d'ici fin 2027, environ 20 % de la capacité électrique des mineurs de bitcoin sera détournée pour faire tourner l'IA.

Le papier bitcoin financiarisé

Le Bitcoin et les actifs numériques cryptographiques qu'il représente subissent une lente migration de l'intérieur vers l'extérieur, passant d'une découverte de valeur par trading actif dominé par les capitaux crypto natifs, à une allocation passive et une gestion de bilan représentée par les ETF, DAT, les capitaux souverains et à long terme, et les positions gérées sont souvent du papier bitcoin financiarisé. L'actif sous-jacent Bitcoin devient progressivement un accessoire d'actif risqué inséré dans divers portefeuilles, acheté selon un poids. Le processus de mainstreamisation du Bitcoin est achevé, mais il s'accompagne d'une cyclicité du levier et d'une fragilité systémique similaires à la finance traditionnelle.

-

Structure des capitaux : Les achats nets supplémentaires proviennent davantage de capitaux passifs, d'allocations d'actifs à long terme et de la gestion des bilans des entreprises/États, le rôle marginal des capitaux Crypto natifs dans la formation des prix diminue, devenant dans la plupart des phases des vendeurs nets réduisant leurs positions lors des hausses.

-

Propriétés de l'actif : La corrélation avec les actions américaines (surtout les thèmes technologiques à haut beta et IA) s'est significativement renforcée, mais en l'absence d'un système d'évaluation, il devient un amplificateur de liquidité macro.

-

Risque de crédit : Grâce aux proxies comme les actions DAT, les ETF spot, les produits structurés, les cryptomonnaies sont davantage financiarisées, l'efficacité de la circulation des actifs s'améliore significativement, mais elles sont aussi plus exposées aux risques de dénouement DAT (DAT unwind), de décote des collatéraux et de crise de crédit inter-marchés.

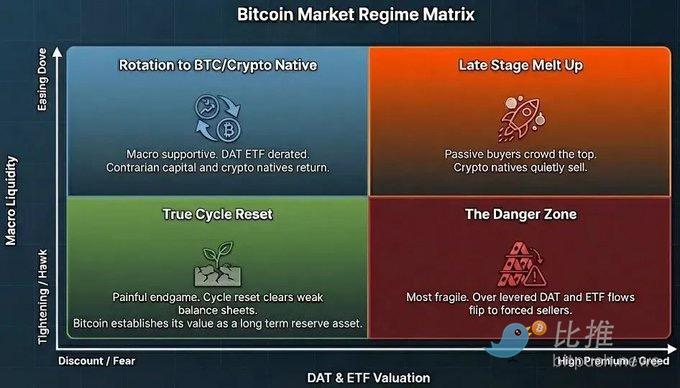

La voie à suivre

Dans la nouvelle structure de liquidité, le récit traditionnel "halving de quatre ans = un cycle complet" ne suffit plus à expliquer le comportement des prix du BTC. Les variables dominantes des prochaines années proviendront davantage de deux axes :

-

Axe vertical : Environnement de liquidités macro et de crédit (taux d'intérêt, finances publiques, cycle d'investissement IA) ;

-

Axe horizontal : Niveau de prime et de valorisation des DAT, ETF et proxies BTC associés.

Dans ces quatre quadrants :

-

Accommodant + Prime élevée : Phase de haute fomo, similaire à l'environnement fin 2024 – début 2025 ;

-

Accommodant + Décote : Macro relativement favorable, mais la prime DAT/ETF est éliminée, adapté pour une reconstruction structurelle par les capitaux crypto natifs ;

-

Restrictif + Prime élevée : Risque le plus élevé, les structures de levier DAT et associées sont les plus susceptibles de subir un dénouement violent ;

-

Restrictif + Décote : Réinitialisation de cycle au sens véritable.

2026, nous passerons progressivement de l'intervalle de droite à l'intervalle de gauche, nous rapprochant davantage des cases "Accommodant + Décote" ou "Légèrement accommodant + Décote" de notre cadre / Simultanément, 2026 verra l'apparition de plusieurs variables clés de réglementation et de marché :

-

Service de compensation SFT (SFT Clearing Service) et mise en œuvre de la tokenisation DTCC 24/7 : Le Bitcoin achèvera sa financiarisation, devenant une partie intégrante des collatéraux de base de Wall Street ; les décalages temporels créant des ruptures de liquidité sont estompés, la profondeur s'améliore, mais le plafond de levier et le risque systémique augmentent également.

-

Le trading IA entre dans une "période de consommation élevée des attentes" : Des signes de "performances continues excellentes mais réaction des cours钝化" sont apparus au second semestre 2025 chez les leaders de l'IA, le simple dépassement des attentes ne correspond plus à des hausses linéaires. Le BTC, en tant que facteur technologique à haut beta, pourra-t-il continuer à profiter du vent favorable des dépenses en capital et de la révision à la hausse des bénéfices de l'IA, sera testé en 2026.

-

Découplage accru entre le BTC et le marché des altcoins : Le BTC capte les flux ETF, les bilans DAT, les capitaux souverains et à long terme ; tandis que les altcoins captent un bassin de capitaux plus niche et à plus haut appétit pour le risque ; pour de nombreuses institutions, réduire les positions en BTC signifiera plus probablement retourner vers des actifs traditionnels performants, plutôt que "passer du BTC aux alt".

Le prix est-il important ? Bien sûr que oui. Le Bitcoin ayant franchi les 100 000 dollars a utilisé le prix pour faire de ce jeune actif de seulement 17 ans une réserve stratégique au niveau national. Au-delà du prix, la prochaine étape de l'actif crypto reste longue. Comme je l'ai écrit en 2018 lors de la création de Primitive dans Bonjour, Primitive Ventures,

"Au cours de nos explorations passées de l'entreprise crypto, nous avons vu la puissance formidable du consensus distribué atteint entre les individus, et la caractéristique selon laquelle l'information "continue de se dissiper", a donné aux actifs crypto une vitalité extrême. C'est précisément l'aspiration la plus fondamentale des individus pour la liberté, l'égalité, et la certitude des actifs et des données, qui nous a fait voir la possibilité de 'l'entropie toujours croissante, la crypto éternelle'."

Lorsque le marché des capitaux et les courants de pensée culturelle s'entrelacent, ils libèrent une force économique et des révolutions dans les relations de production plus puissantes que les courants de pensée culturelle eux-mêmes. La finance populiste représentée par le crypto est un produit typique de l'entrelacement "marché des capitaux + courants de pensée culturelle".

Si dans les prochaines années, nous pouvons voir le rail crypto en tant qu'infrastructure sous-jacente de liquidité unique supranationale et globalisée, générer un large éventail d'applications avec des flux de trésorerie, des utilisateurs et des bilans沉淀, permettant à une partie des fruits de la victoire des ETF / DAT de回流 sur la chaîne, transformant l'allocation passive en utilisation active, alors tout ce dont nous parlons aujourd'hui ne sera pas la fin d'un cycle, mais ressemblera davantage au début du下一轮 véritable adoption. De "Code is the law" à "Code is eating the bank". Nous avons traversé les 15 premières années les plus difficiles.

Le début d'une révolution signifie le déclin des croyances de l'ancienne ère. L'adoration de Rome a fait de la domination mondiale de la civilisation romaine une "prophétie auto-réalisatrice" (self fulfilling prophecy). Le processus de naissance des nouveaux dieux est peut-être aléatoire, mais le crépuscule des anciens dieux est déjà scellé.

Note : Cet article est une analyse approfondie de l'article d'il y a six ans Le marché haussier évident venu de l'Ouest (après avoir écrit cet article, j'ai eu des problèmes de cervicales). Merci à vous qui avez marché ensemble depuis 2017, ou même plus tôt. Nous avons ensemble été témoins du passage du Bitcoin du récit à la souveraineté, de la marginalité au mainstream, et avons ensemble vécu ces convictions que seuls ceux qui étaient présents peuvent comprendre.

Merci également à l'équipe de Primitive Ventures. Cet article a été co-écrit par moi et notre chercheuse hardcore qui parle peu mais agit, la professeure Ada @adaYen72 .

Twitter:https://twitter.com/BitpushNewsCN

Groupe Telegram BiTui:https://t.me/BitPushCommunity

Abonnement Telegram BiTui: https://t.me/bitpush