Auteur : Zen, PANews

Alors que les capitaux passent d'un saupoudrage large à une capture ciblée, le marché est désormais piloté par la « qualité » plutôt que par la « quantité ». Lors de cette restructuration silencieuse en 2025, la finance centralisée (CeFi) a fait son retour sur le devant de la scène grâce à des financements massifs, la narration fusionnelle du Web3 et de l'IA a progressé régulièrement, l'infrastructure et la DeFi restent des piliers centraux, tandis que le jeu Web3, autrefois très en vogue, a marqué le pas.

PANews a compilé 839 événements de financement divulgués sur le marché primaire dans le domaine de la blockchain en 2025. En suivant le flux de 23,7 milliards de dollars de capitaux, nous透视les choix des investisseurs et traçons la trajectoire de l'émergence du prochain terrain de valeur.

Aperçu général du marché : Doublement de l'ampleur du financement et contraction du nombre de transactions coexistent

Selon les statistiques incomplètes de PANews, 839 événements de financement par capitaux risques ont été divulgués sur le marché primaire dans le domaine de la blockchain en 2025, pour un volume total de capitaux dépassant 23,7 milliards de dollars. En termes de nombre de financements, les transactions annoncées en 2025 ont considérablement diminué par rapport aux 1259 de 2024, soit une baisse d'environ 33,6 % ; en revanche, le volume de capitaux injectés sur le marché du financement en 2025 a considérablement augmenté, dépassant largement les 9,3 milliards de dollars de 2024.

Contrairement aux performances du marché primaire durant la période 2023-2024, marquées par le déclin, la prudence et la rationalité, l'année 2025 a globalement montré une tendance à un réchauffement significatif. Le nombre total de financements et leur volume cette année-là ont également atteint environ la moitié des niveaux de la période de bull market de 2022 — année qui avait enregistré 1660 événements de financement par capitaux risques, pour un volume total de capitaux de plus de 34,8 milliards de dollars.

Bien que le marché global se soit considérablement réchauffé, la tendance d'évolution du marché primaire reste globalement similaire à celle de 2023 et 2024, mais de manière plus extrême — du point de vue des entrées de capitaux, 2025 a encore connu deux périodes d'explosion, respectivement concentrées entre mars-mai et octobre-novembre.

Cette situation est principalement due à l'influence d'événements de financement très importants : en mars, MGX Abu Dhabi a investi 2 milliards de dollars dans Binance, acquérant une participation minoritaire ; en octobre, la maison mère du NYSE, ICE, a effectué un investissement stratégique de 2 milliards de dollars dans Polymarket avec une valorisation post-investissement de 9 milliards de dollars. Le marché de prédiction Kalshi a levé plus de 300 millions de dollars dans un nouveau tour de financement, portant la valorisation de l'entreprise à 5 milliards de dollars ; en novembre, Kalshi a encore complété un financement de 1 milliard de dollars, portant sa valorisation à 11 milliards de dollars.

De plus, entre mars et mai, sont successivement survenues l'acquisition de NinjaTrader par Kraken pour 1,5 milliard de dollars, l'acquisition de Hidden Road par Ripple pour 1,25 milliard de dollars, et l'acquisition de Deribit par Coinbase pour 2,9 milliards de dollars, établissant le record de la plus grande transaction de l'année 2025.

Ensuite, fin du deuxième trimestre et durant le troisième trimestre 2025, le marché a essentiellement reproduit les tendances des deux années précédentes, retrouvant le calme. En entrant dans le quatrième trimestre, le marché du financement par capitaux risques a rapidement connu le mois le plus chaud de l'année 2025 pour le marché primaire : octobre. Ce mois a connu une hausse à la fois quantitative et qualitative, avec 87 événements de financement annoncés et des entrées de capitaux dépassant 3,9 milliards de dollars. En excluant l'impact des financements très importants qui ont considérablement augmenté le volume total de capitaux, le nombre de transactions de financement ce mois-là était également le plus élevé de l'année.

Après avoir atteint son pic en octobre, alors que le marché secondaire s'essoufflait progressivement et que la tendance passait de haussière à baissière, le nombre de transactions de financement divulguées publiquement a chuté brusquement à 52 en novembre, soit la valeur la plus basse parmi tous les mois de 2025. Cependant, des événements de financement importants annoncés ce mois-là, comme le financement de 1 milliard de dollars de Kalshi et l'investissement stratégique de 500 millions de dollars obtenu par Ripple, ont maintenu le volume total de financement à un niveau élevé.

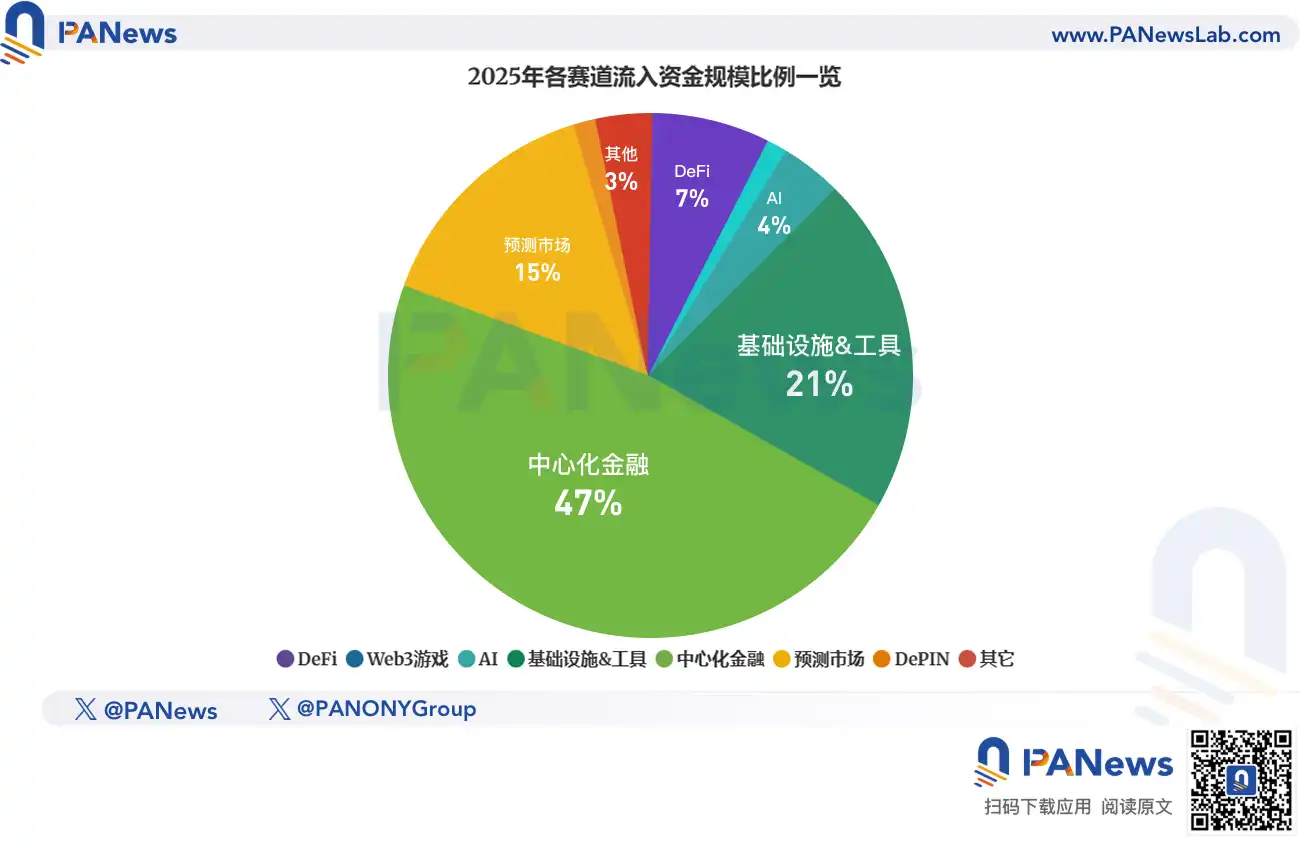

Du point de vue du développement sectoriel, les thèmes narratifs privilégiés par les organismes d'investissement se concentraient principalement sur la finance centralisée impliquant les stablecoins et les concepts de paiement, ainsi que sur les entreprises d'infrastructure, tandis que la capacité d'attraction des capitaux des bourses et des marchés de prédiction était particulièrement remarquable.

En fonction des points chauds du marché et de la continuité, PANews a globalement classé les projets en DeFi, jeux Web3, infrastructure et outils, IA, finance centralisée, ainsi qu'en autres applications Web3 incluant des secteurs comme les marchés de prédiction, DePIN, social, DeSci, etc., et a compilé les statistiques de financement par capitaux risques pour chaque secteur.

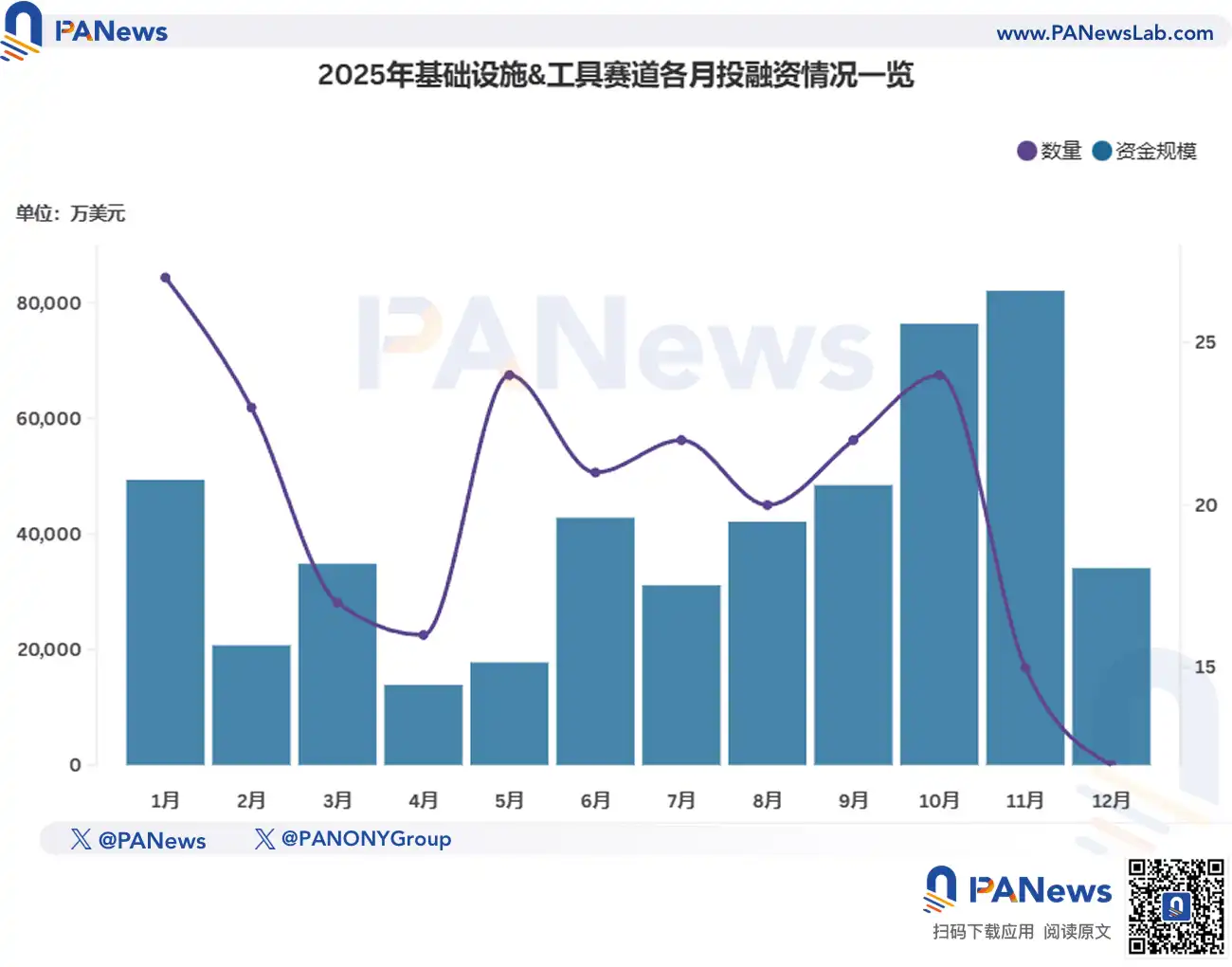

Infrastructure & Outils : Part des financements importants显著提升, domaines des paiements et du règlement prisés

En 2025, le secteur de l'infrastructure et des outils a annoncé cumulativement 243 événements de financement, levant plus de 4,9 milliards de dollars, avec un financement moyen d'environ 20,3 millions de dollars.

Parmi tous les événements de financement annoncés en 2025, environ 28,96 % concernaient l'infrastructure & outils, un chiffre基本持平avec 2024 ; cependant, le montant levé par ce secteur l'année dernière représentait environ 20,78 % du total, une reduction较大par rapport aux 39,46 % de 2024.

Cependant, le secteur de l'infrastructure & outils a encore annoncé le plus de nouvelles concernant des financements importants, avec 101 événements de financement par capitaux risques de niveau dizaines de millions de dollars et plus, représentant 41,56 %, bien supérieur aux 27,82 % de 2024 ; et 12 ont atteint le niveau centaines de millions de dollars, soit le double de l'année précédente.

En octobre 2025, le projet d'infrastructure de paiement blockchain Tempo a complété un tour de financement de série A de 500 millions de dollars avec une valorisation de 5 milliards de dollars, co-dirigé par Thrive Capital et Greenoaks, avec la participation de Sequoia, Ribbit Capital, etc. ; en novembre, Ripple a levé 500 millions de dollars auprès d'investisseurs institutionnels comme Fortress Investment et Citadel Securities, portant sa valorisation à 40 milliards de dollars. Les deux transactions ci-dessus ont été les plus importantes du secteur l'année dernière, toutes deux dans le domaine de l'infrastructure de paiement crypto.

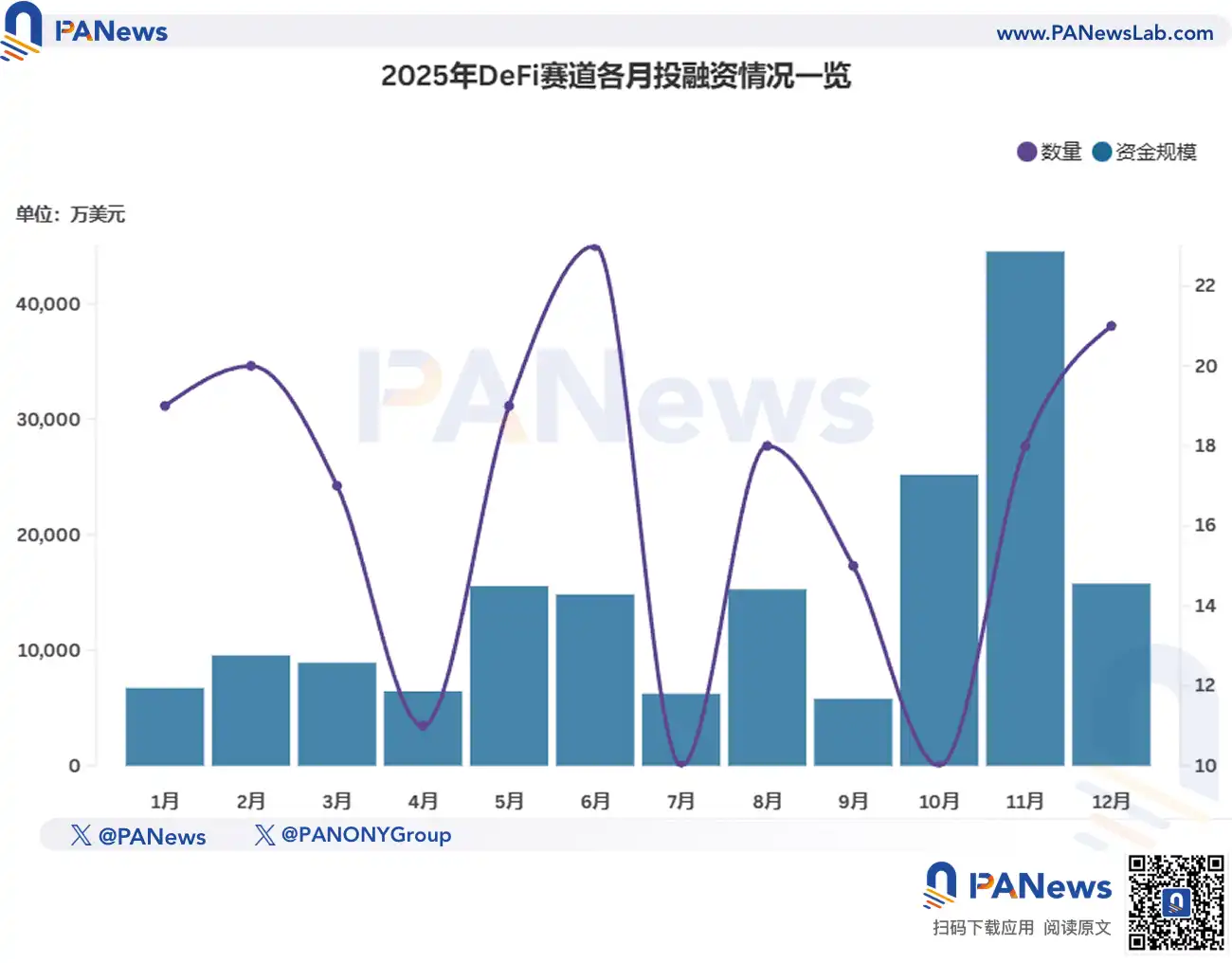

DeFi : Base fondamentale stable, activité de financement en hausse en fin d'année malgré la tendance

En 2025, la DeFi restait, après l'infrastructure, le secteur vertical le plus suivi. Ce secteur a annoncé 201 événements de financement sur l'année, avec des entrées de capitaux de plus de 1,748 milliard de dollars, représentant respectivement 24,04 % et 7,36 %, le premier étant基本持平avec 2024, tandis que le second était bien inférieur aux 18,22 % de 2024.

Parmi les annonces de financement des projets de type DeFi, 41 avaient une ampleur de financement de l'ordre de la dizaine de millions de dollars, représentant 20,39 %, dépassant les 13,51 % de 2024. Mais dans leur distribution, elles se concentraient encore davantage dans la fourchette de quelques millions de dollars.

En novembre 2025, bien que le nombre total de transactions sur le marché primaire ait atteint son point le plus bas, le secteur DeFi a « soudainement relevé la tête », non seulement le nombre de financements de projets est remonté à 18, dépassant la moyenne annuelle de 16, mais ses entrées de capitaux ont même établi un record l'année dernière, obtenant plus de 445 millions de dollars.

De plus, parmi les dix plus grands financements et acquisitions du secteur DeFi en 2025, trois ont eu lieu en novembre : la plateforme de prêt bitcoin Lava a levé 200 millions de dollars de nouveaux fonds, Paxos a acquis la startup de portefeuille DeFi Fordefi pour plus de 100 millions de dollars, et le protocole de trading décentralisé Lighter a obtenu un financement de 68 millions de dollars.

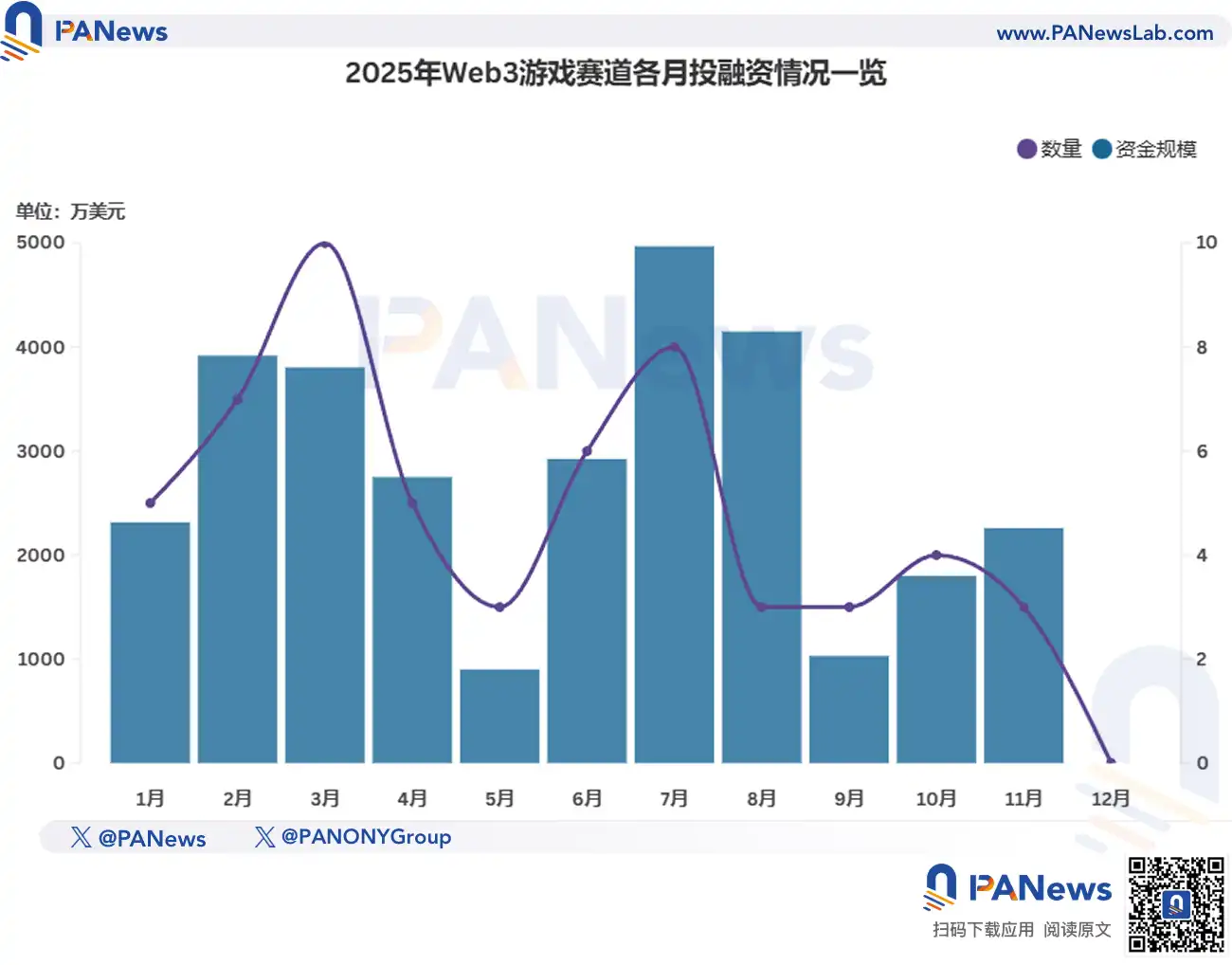

Jeux Web3 : Popularité en衰退accélérée, ampleur et nombre de financements divisés par deux

Le secteur des jeux Web3 a continué à déchanter en 2025 — c'était un résultat connu avant même les statistiques officielles. Ce secteur a annoncé 57 événements de financement sur l'année, levant 308 millions de dollars, tandis que les données de 2024 étaient respectivement de 178 et 849 millions de dollars. En termes de nombre de transactions, les jeux Web3 ont diminué de 67,98 % ; en termes d'ampleur des capitaux, la baisse était de 63,72 %. Sous quelque angle que ce soit, le secteur des jeux Web3 montrait une颓势尽显.

Selon la tendance, à l'exception de l'impact du réajustement sectorier global en mai, le secteur du jeu s'est globalement affaibli au fil du temps. Arrivé au quatrième trimestre, il avait déjà décliné à son point le plus bas, décembre n'ayant même vu aucune annonce de financement de projet de jeu. Si cela continue, les jeux Web3 en 2026 risquent de devenir, comme les secteurs NFT et social, difficiles à former une catégorie spécifique de taille notable dans les statistiques.

De plus, les organismes d'investissement actifs dans ce secteur se résumaient essentiellement à des VC de premier plan spécialisés dans le jeu comme Bitkraft Ventures, Griffin Gaming Partners et Animoca Brands. Parmi eux, le VC Web3 Animoca Brands avait déjà investi dans plus de 628 sociétés de portefeuille, dont environ 200 étaient des projets de jeu.

Web3 + IA : Fusion narrative stable avec des progrès

Avec le développement de l'intelligence artificielle, la façon de s'y intégrer est devenue une proposition importante suivie par toute l'industrie technologique, et l'intégration de l'IA avec la blockchain et la cryptomonnaie montre également une tendance à la hausse. En 2025, le secteur Web3 + IA a divulgué 111 financements, pour un volume de capitaux de 884 millions, tous deux en croissance de plus de 20 %.

En raison de problèmes de calibre statistique, compte tenu du grand nombre de projets blockchain qui intègrent simplement des fonctionnalités et applications d'IA sans en faire spécifiquement, les capitaux impliqués dans ce domaine pourraient en réalité être encore plus importants.

Sur la tendance annuelle, le secteur Web3 + IA était la direction la plus stable. Durant les deuxième et troisième trimestres, période de ralentissement du marché, il est au contraire entré dans sa « meilleure période », le nombre de transactions et le volume de financement ayant tous deux atteint leur valeur la plus élevée en juillet.

En termes de volume de capitaux, la proportion de projets d'IA ayant obtenu des financements de l'ordre de la dizaine de millions de dollars en 2025 atteignait 26,12 %, dépassant largement les 15,2 % de 2024, montrant globalement une态势de développement stable avec des progrès. En août 2025, la plateforme de conformité IA luttant contre la criminalité financière crypto IVIX a complété un financement de série B de 60 millions de dollars, établissant le record du plus grand financement unique du secteur.

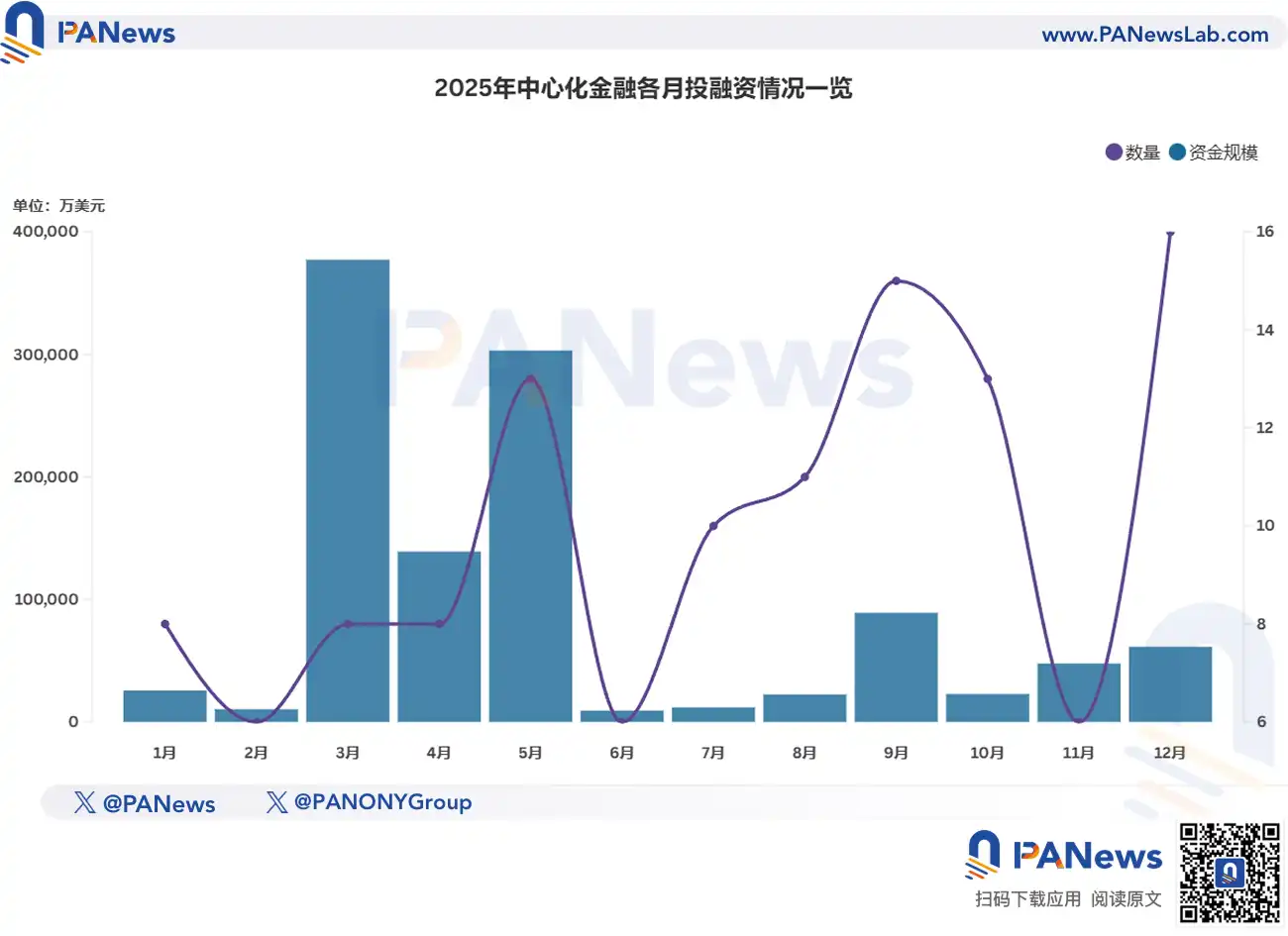

Finance centralisée : Une année de « récolte », financements énormes et valorisations élevées deviennent la norme

2025 a été une année de « récolte » pour le secteur de la finance centralisée : 120 événements de financement ont été annoncés sur l'année, pour un volume de capitaux de 11,2 milliards, ces deux données, comparées à 2024, ont vu la première doubler, et la seconde a augmenté de près de 8 fois.

La finance centralisée a toujours été le secteur vertical avec le financement moyen le plus élevé de toute l'industrie, atteignant 93,37 millions de dollars en 2025. Cela est principalement dû au fait que des acquisitions importantes comme celle de Deribit par Coinbase pour 2,9 milliards de dollars, ainsi que des événements de financement très importants comme les 2 milliards de dollars obtenus en une seule fois par Binance, ont considérablement augmenté le volume de capitaux. Et même en ignorant ces transactions importantes, le secteur de la finance centralisée dans son ensemble a encore bien performé : ce secteur a enregistré 73 financements par capitaux risques atteignant le niveau de la dizaine de millions, représentant pas moins de 60,83 %,进步提升par rapport à la base déjà élevée de 43,48 % en 2024.

De plus, contrairement à 2024 où seul le financement de Hashkey approchait le niveau de la centaine de millions de dollars, l'année 2025 dans son ensemble a compté 7 événements de financement de niveau centaines de millions de dollars. Parmi eux, la vieille bourse crypto américaine Kraken a两次obtenu des financements de plus de cent millions, et Citadel Securities a même effectué un investissement stratégique unique de 200 millions de dollars.

Il convient de mentionner que le géant technologique coréen Naver est en train d'acquérir la maison mère de la bourse de cryptomonnaies Upbit, Dunamu, pour 10,3 milliards de dollars, cette transaction étant une fusion entièrement en actions,预计se terminera en juin 2026, elle n'est donc pas incluse dans les statistiques de l'année 2025.

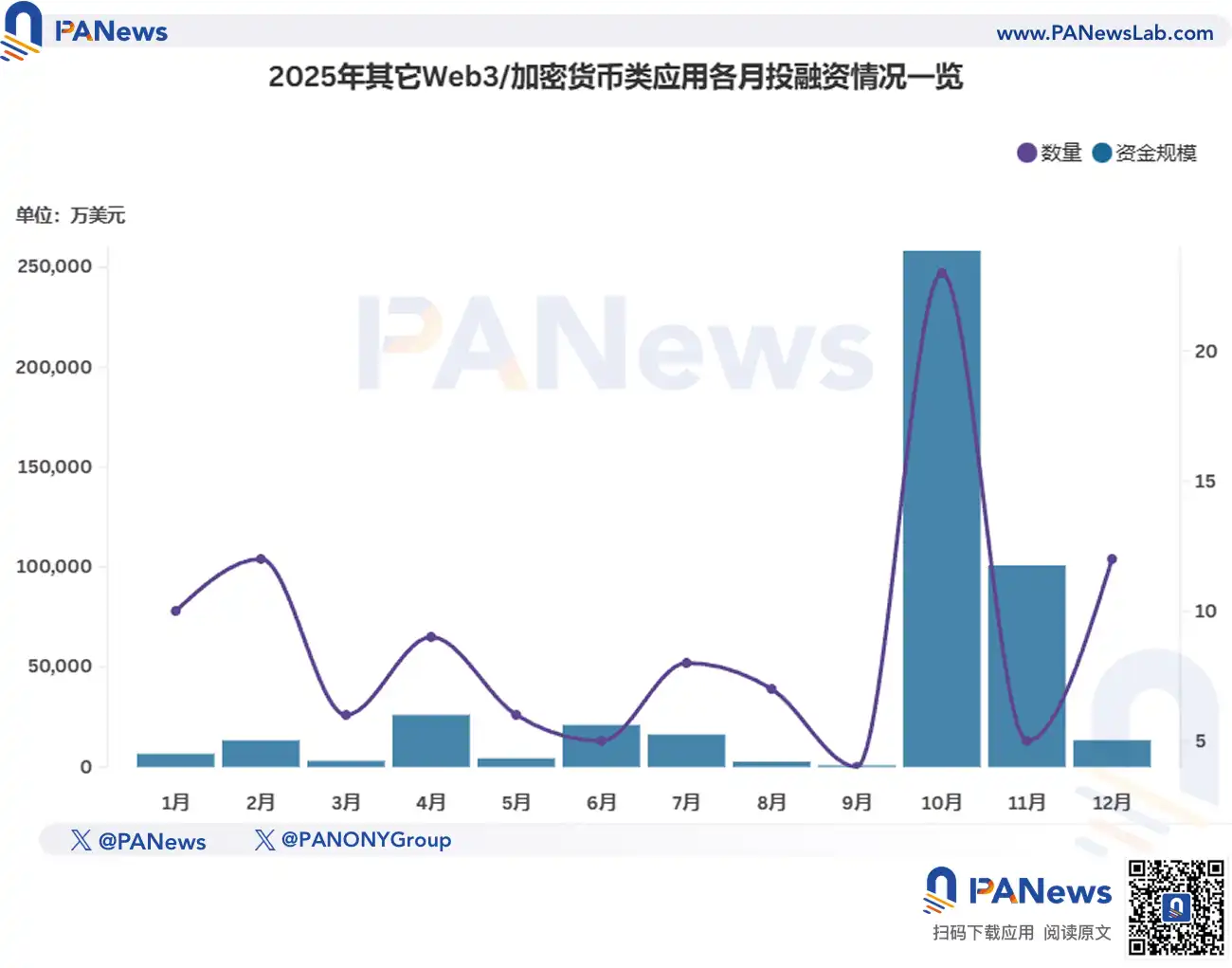

Autres : Les marchés de prédiction mènent les points chauds

La catégorie Autres inclut les directions d'applications blockchain comme les marchés de prédiction, DePIN, le minage crypto, les DAO, DeSci, les plateformes sociales, etc. Il convient de préciser que bien que le marché de prédiction ait été sans conteste le sujet le plus chaud en 2025, en raison de son manque de continuité et du fait que les capitaux étaient presque entièrement concentrés sur les deux géants Polymarket et Kalshi, il est temporairement classé dans la catégorie Autres.

En 2025, ce secteur a divulgué 107 événements de financement, pour un volume de capitaux de 4,376 milliards de dollars. Parmi eux, le volume total de financement des marchés de prédiction atteignait à lui seul 3,561 milliards de dollars — Polymarket a obtenu 2 milliards de dollars en un seul financement, Kalshi a suivi de près, complétant en quelques mois, à partir du milieu de l'année, trois tours de financement, levant au total 1,485 milliard de dollars.

En termes de volume de capitaux, outre les marchés de prédiction, les projets de minage crypto, DePIN et grand public ont également obtenu des financements importants. Parmi eux, le fabricant américain de mineurs de bitcoin Auradine a complété un financement de 153 millions, avec la participation de StepStone Group, Samsung, Qualcomm, Premji Invest, etc.

Organismes d'investissement : Priorité à la qualité plutôt qu'à la quantité, émergence de fonds de type family office

Selon les statistiques incomplètes de PANews, 36 fonds d'investissement crypto ont été lancés en 2025, contre 47 en 2024 ; le volume total atteignait 5,082 milliards de dollars, dépassant les 4,34 milliards de dollars de 2024.

Avec la rotation des cycles, le tamisage des vagues, de nombreux VC crypto ont渐渐淡出. En 2025, le domaine des organismes d'investissement a également continué à évoluer vers une direction « priorité à la qualité plutôt qu'à la quantité ». Parmi les VC ayant lancé des fonds d'investissement crypto en 2025, 20 avaient une taille de levée de fonds atteignant ou dépassant la centaine de millions de dollars, représentant 55,5 %, soit le double de 2024.

En octobre 2025, YZi Labs, anciennement Binance Labs, transformé en family office, a établi un fonds de 1 milliard de dollars pour soutenir la construction de l'écosystème BNB, c'est également le fonds ayant la plus grande taille de capitaux en 2025.