Auteur original : sealaunch intelligence

Compilation originale : Chopper, Foresight News

La plupart des reportages sur Polymarket se limitent aux données superficielles : étapes importantes du volume d'échanges, croissance des utilisateurs, nombre de transactions, positions ouvertes, sans jamais approfondir qui se cache réellement derrière ces chiffres. Cet article classe tous les portefeuilles actifs selon deux dimensions - la fréquence des transactions et le volume des transactions - pour esquisser la structure démographique réelle des utilisateurs de Polymarket.

La grande majorité du volume d'échanges sur Polymarket est contribuée par un petit groupe de traders algorithmiques et à haute fréquence ; la masse d'investisseurs particuliers à basse fréquence n'a presque aucun point commun avec ces traders professionnels. Comprendre la différence entre ces deux groupes est crucial pour déterminer la conception des frais de la plateforme, la priorisation des produits et la stratégie de développement des catégories de marchés.

Note : Toutes les données de cet article proviennent du tableau de bord de données Dune, la période d'analyse couvre l'ensemble des comportements au niveau du portefeuille sur les trois derniers mois ; le profil des utilisateurs est défini par le croisement d'une classification par fréquence de transaction (T1–T7) et d'une classification par montant des transactions (V1–V7), l'unité statistique pour les montants étant le dollar américain.

Distribution de la fréquence et du volume des transactions des utilisateurs

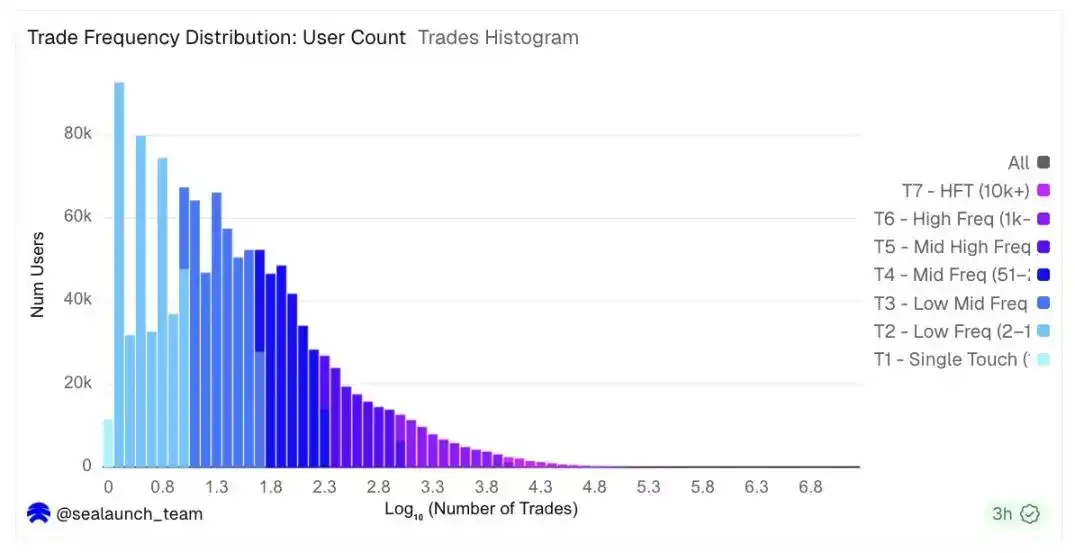

La fréquence des transactions présente les caractéristiques typiques d'une décroissance de distribution log-normale. Le plus grand groupe d'utilisateurs a effectué entre 2 et 10 transactions sur toute la période d'étude, représentant 32 % de tous les utilisateurs. En ajoutant le groupe d'utilisateurs ayant effectué entre 11 et 50 transactions, on atteint presque les deux tiers de la population totale des utilisateurs. Il s'agit généralement de personnes qui participent à des transactions et parient de petites sommes lors d'élections, d'événements sportifs ou de grands événements macroéconomiques.

Graphique de distribution de la fréquence des transactions

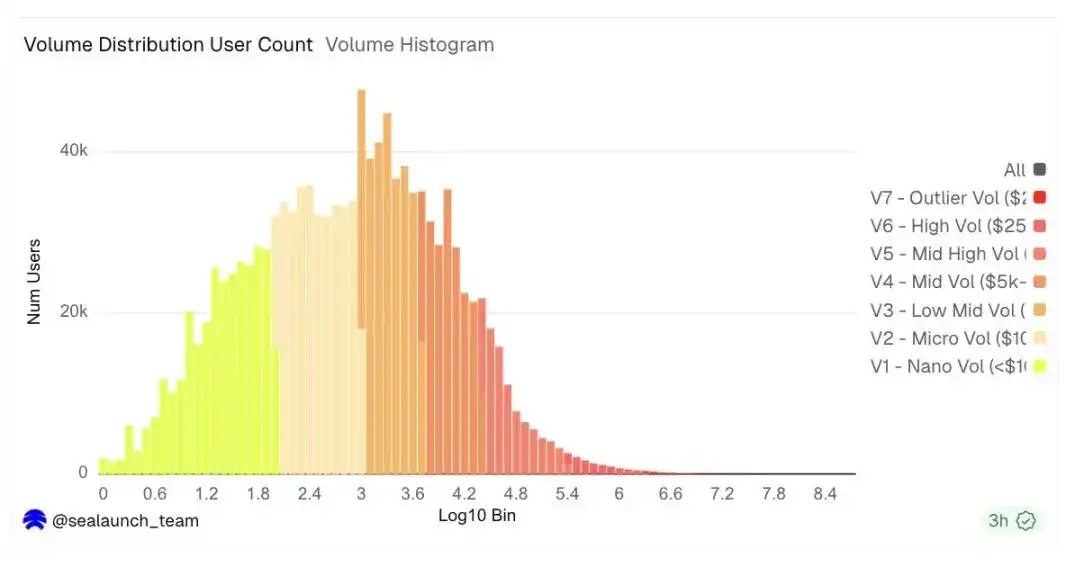

La distribution du volume des transactions est radicalement différente. Bien que la fréquence des transactions diminue fortement à gauche, l'histogramme du volume des transactions présente une forme de cloche en échelle logarithmique, avec un pic d'environ 600 à 3000 dollars par utilisateur. Cela signifie que l'utilisateur actif typique trade pour un montant à quatre chiffres, mais les utilisateurs de la queue droite, à partir de 25 000 dollars, bien que moins nombreux, représentent la grande majorité du volume d'échanges de la plateforme.

Graphique de distribution du volume des transactions

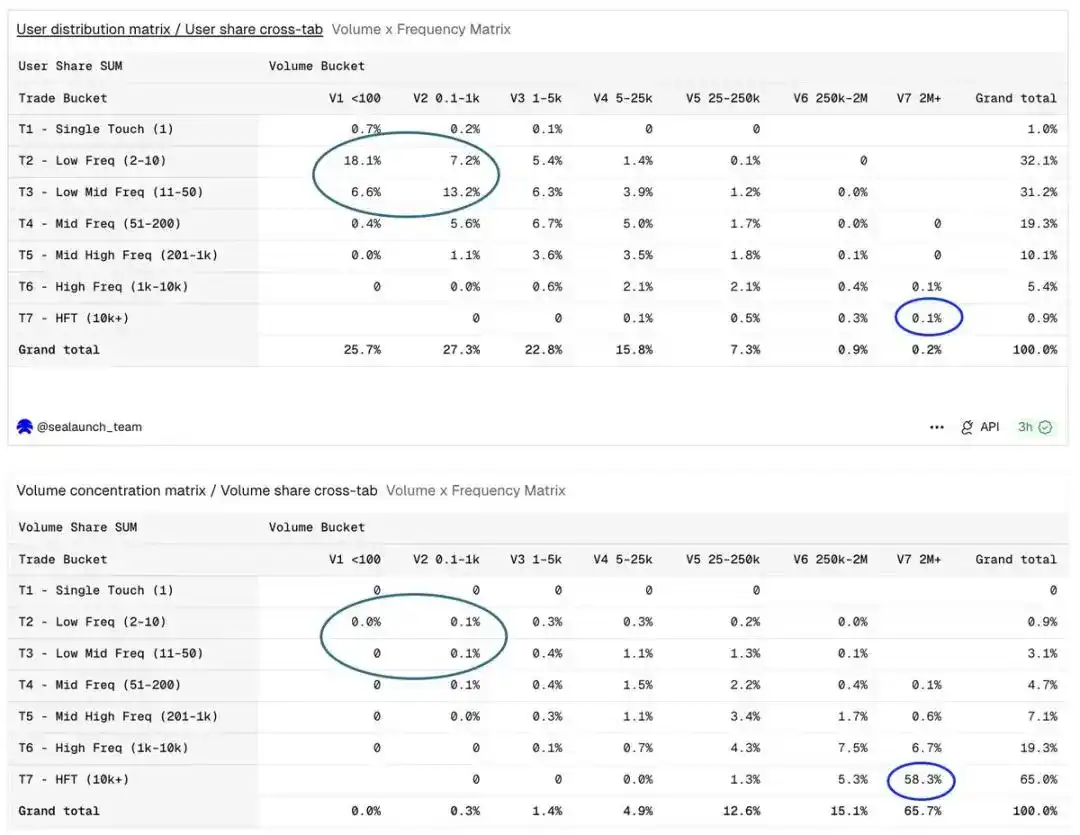

Ces deux histogrammes révèlent ensemble une scission structurelle : une partie est constituée de participants à basse fréquence ; l'autre partie est constituée de participants à volume d'échanges élevé, dont l'empreinte est presque invisible sur le graphique des utilisateurs, mais dont l'influence domine le graphique du volume des transactions.

La matrice de concentration de la part des utilisateurs et du volume est plus intuitive : la dimension utilisateur est concentrée dans la plage basse fréquence / petit montant, la dimension volume est totalement inversée

Comment construire un système de profils utilisateurs

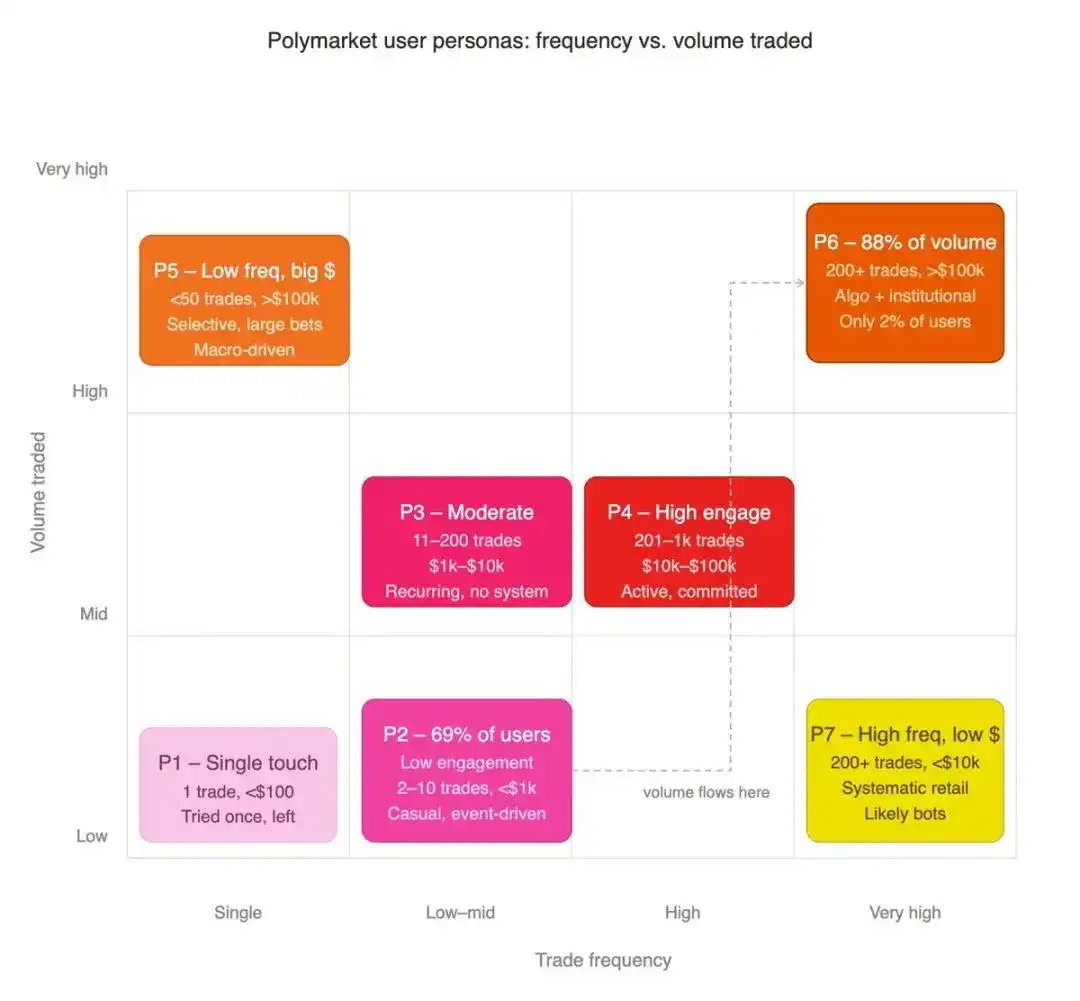

Classer les utilisateurs uniquement sur la fréquence ou le volume ignore la logique qui les relie. 500 transactions pour un total de 50 dollars, et 500 transactions pour un total de 5 millions de dollars, représentent deux types de participants complètement différents. Nous classons chaque portefeuille en croisant ces deux dimensions.

Nous assignons d'abord chaque portefeuille à un niveau de fréquence de transaction différent : de T1 (transaction unique) à T7 (plus de 10 000 transactions). Ensuite, nous l'assignons à un niveau de volume de transaction différent : de V1 (volume total inférieur à 100 dollars) à V7 (plus de 2 millions de dollars). L'intersection de ces deux dimensions produit sept profils d'utilisateurs, chacun représentant un type de participant distinct.

- P1 Utilisateur unique inactif : Seulement 1 transaction, total inférieur à 100 dollars, expérience ponctuelle pour tester la plateforme

- P2 Investisseur particulier peu actif : 2–10 transactions, volume total inférieur à 1000 dollars, participant occasionnel purement motivé par les événements d'actualité

- P3 Participant modéré : 11–200 transactions, volume 1000–10000 dollars, participe de manière répétée mais sans logique de trading systématique

- P4 Investisseur particulier très impliqué : 201–1000 transactions, volume 10 000–100 000 dollars, participation active et stable, mais n'atteint pas le niveau institutionnel

- P5 Gros investisseur à faible fréquence : Moins de 50 transactions, montant unique important supérieur à 100 000 dollars, sélectionne soigneusement les opportunités, mise lourde et ciblée

- P6 Acteurs principaux professionnels à haute fréquence : Plus de 200 transactions, volume supérieur à 100 000 dollars, groupe des traders algorithmiques et institutionnels

- P7 Joueur à haute fréquence et petit montant : Plus de 200 transactions, volume total inférieur à 10 000 dollars, participant très actif mais au capital limité

2% des utilisateurs réalisent près de 90% du volume d'échanges

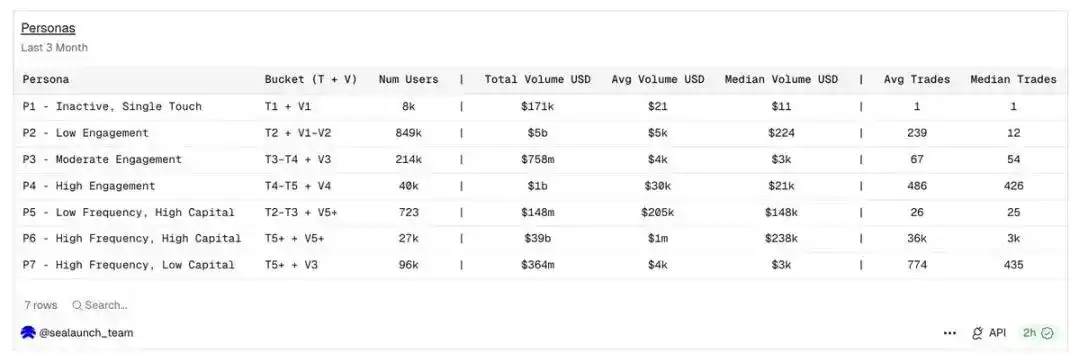

La taille du groupe P2 (investisseurs particuliers peu actifs) s'élève à 849 000 utilisateurs, représentant 69 % de l'ensemble des utilisateurs ; le groupe P6 (utilisateurs à haute fréquence et fort engagement) n'est que de 27 000 utilisateurs, soit environ 2 %.

Mais sur la période statistique, le groupe P6 a généré un volume total d'échanges atteignant 39 milliards de dollars. C'est la manifestation la plus extrême du principe de Pareto : pas le conventionnel 80/20, mais 2 % des utilisateurs supportent près de 90 % du volume d'échanges.

Tableau récapitulatif des profils utilisateurs : Sept types d'utilisateurs obtenus par le croisement des strates de fréquence de transaction et de volume de transaction

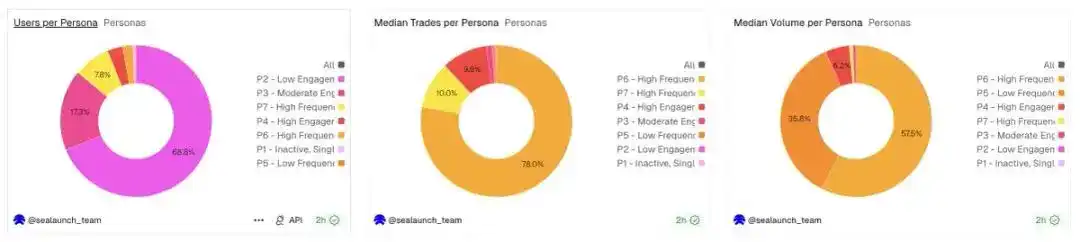

Nombre de personnes, médiane du nombre de transactions et médiane du volume d'échanges par groupe d'utilisateurs : Les trois ensembles de données présentent des caractéristiques de distribution des utilisateurs radicalement différentes

Le graphique de croissance des utilisateurs et le graphique de croissance du volume d'échanges décrivent des populations d'utilisateurs presque totalement différentes. Les décisions produit d'une plateforme axée sur la croissance du nombre d'utilisateurs et celles d'une plateforme axée sur la croissance du volume d'échanges sont radicalement différentes.

Préférences de catégories selon les profils utilisateurs

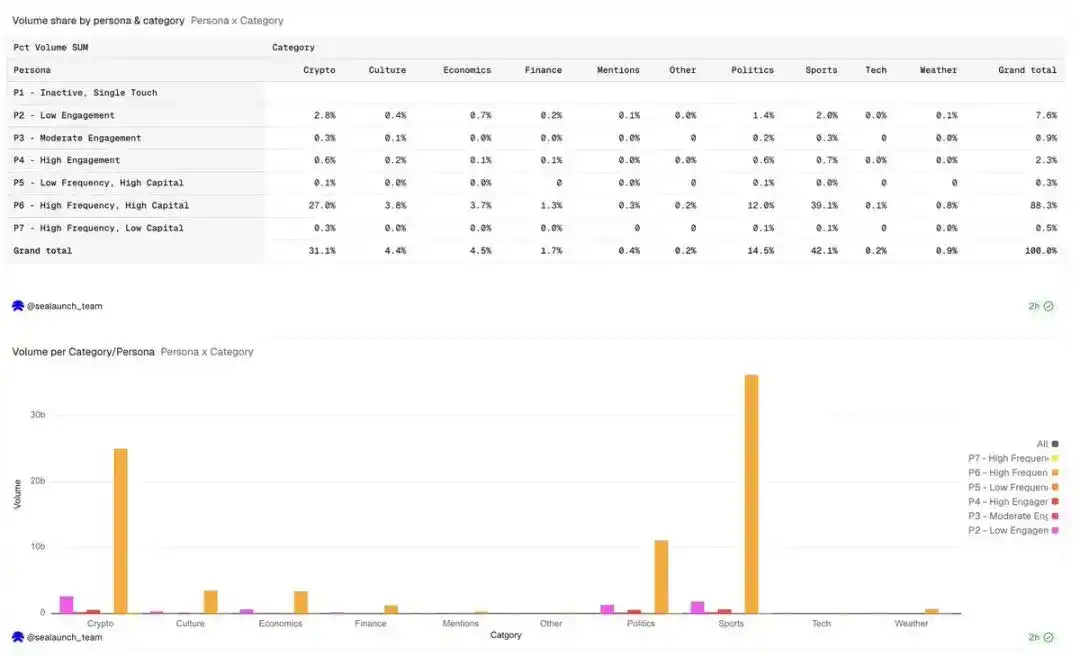

Le sport et la cryptomonnaie sont les deux plus grandes catégories sur Polymarket en termes de volume d'échanges, représentant respectivement 42 % et 31 % du volume total, mais les structures démographiques sous-jacentes sont très différentes.

Part du volume d'échanges par profil utilisateur et par catégorie de transaction

La proportion de traders à haute fréquence et fort capital (P6) sur le marché des cryptomonnaies est significativement plus élevée que dans l'ensemble des utilisateurs, ce modèle correspond au trading algorithmique. Ces participants ne sont pas des parieurs occasionnels, mais utilisent des stratégies systématiques pour trader les cryptomonnaies. Le volume d'échanges est élevé et la fréquence des transactions est également élevée, ce qui suggère que l'exécution des transactions est automatisée et non basée sur un jugement subjectif.

Part du nombre de transactions par profil utilisateur et par catégorie

Bien que les paris sportifs soient également dominés par le volume des transactions à haute fréquence et fort capital (P6), la proportion de participants à engagement modéré (P3) et élevé (P4) est plus importante que dans la catégorie cryptomonnaie. Les paris sportifs comportent à la fois des fonds algorithmiques institutionnels et un grand nombre de joueurs expérimentés faisant des analyses manuelles, qui passent des ordres basés sur des jugements subjectifs solides, et non sur des itérations haute fréquence par machine.

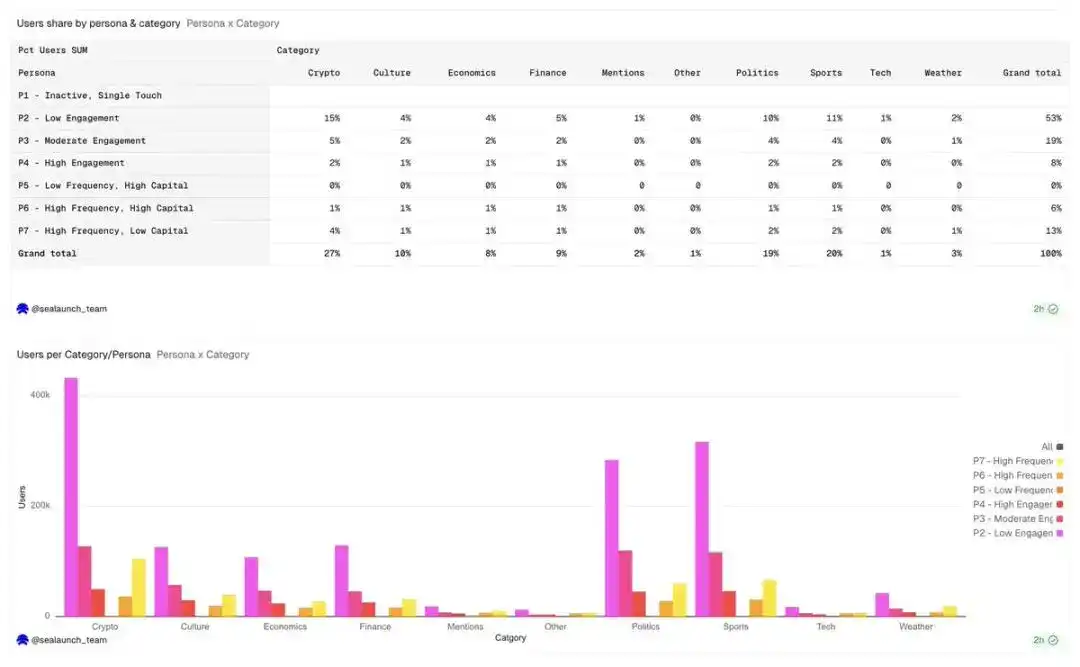

Part des utilisateurs par profil utilisateur et par catégorie : La distribution des utilisateurs est radicalement opposée au volume d'échanges et au nombre de transactions

La catégorie politique a le pourcentage d'utilisateurs le plus élevé, 19 %, mais le nombre d'utilisateurs est réparti de manière assez uniforme entre les différents groupes. Les utilisateurs à faible engagement (P2) sont les plus représentés parmi les utilisateurs politiques ; par rapport aux autres catégories, ces utilisateurs sont généralement des particuliers ponctuels motivés par les événements, qui créent un compte pour participer aux paris électoraux.

Les domaines de l'économie et de la finance attirent une proportion disproportionnée de participants à faible fréquence et fort capital (P5), ce qui signifie que les participants effectuent peu de transactions, mais avec des montants unitaires importants, engageant des capitaux substantiels sur des résultats macroéconomiques avec un nombre de transactions relativement faible.

La catégorie sur la plateforme détermine directement le groupe d'utilisateurs qu'elle attire et influence la profondeur de liquidité, la rétention des utilisateurs et la capacité à supporter des frais.

Un nouveau marché de cryptomonnaies attirera des traders algorithmiques et à haute fréquence ; un nouveau marché politique attirera des participants motivés par les événements, qui ne reviendront peut-être jamais après l'événement. Des formats de marché plus particuliers, comme les options binaires ou les marchés à résultats structurés, pourraient attirer davantage le groupe d'utilisateurs à haute fréquence et fort capital (P6), ces traders systématiques qui dominent déjà le marché des cryptomonnaies. Si l'objectif est le volume d'échanges, construisez pour le groupe d'utilisateurs P6. Si l'objectif est la croissance du nombre d'utilisateurs et l'impact de la marque, construisez pour le groupe d'utilisateurs P2. Ces deux objectifs nécessitent des choix de catégories radicalement différents.

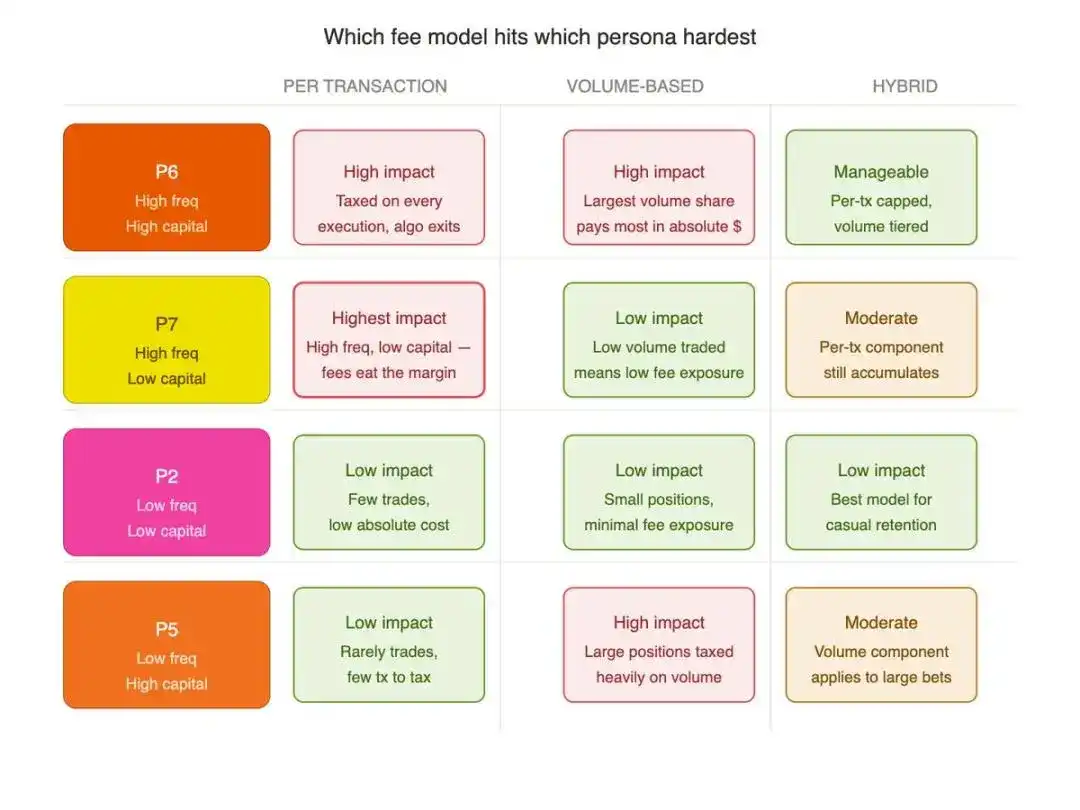

Implications pour le modèle de frais

La stratification des profils utilisateurs détermine directement la conception des frais pour les marchés prédictifs.

Un modèle de frais fixes par transaction supprimerait excessivement les groupes à haute fréquence et fort capital (P6) et à haute fréquence et petit montant (P7) ; et ce sont précisément ces personnes qui soutiennent le socle de liquidité vital pour la plateforme.

La valeur des frais différenciés par catégorie réside précisément dans cette logique, et le système de frais actuel de Polymarket est la mise en œuvre de cette logique :

- Taux effectif le plus élevé pour le segment crypto : 1,80 %

- Segment sportif : 0,75 %

- Segments politique & finance : 1,00 %

- Segment géopolitique : Frais zéro pendant toute la durée

Ce standard n'est pas fixé arbitrairement, mais correspond précisément à la structure démographique et aux habitudes de transaction de chaque catégorie. Le segment crypto est rempli de fonds professionnels algorithmiques P6, qui peuvent supporter des frais élevés sans détruire la liquidité ; le segment politique est principalement composé de petits investisseurs à faible barrière d'entrée, les coûts de friction doivent être réduits pour maintenir la rétention. Concevoir des frais sans tenir compte du profil des utilisateurs revient essentiellement à procéder par essais et erreurs aveugles.

Conclusions principales

- Le groupe P6 (haute fréquence, fort capital) ne représente que 2 % des utilisateurs, mais génère 88 % du volume d'échanges de la plateforme ;

- Une politique de frais qui nuit aux intérêts du groupe P6 porterait gravement atteinte aux fondations de la plateforme ;

- 69 % des utilisateurs sont des petits investisseurs à faible fréquence et petit montant, purement motivés par les événements d'actualité ;

- Les transactions crypto sont fortement concentrées sur les fonds algorithmiques à haute fréquence, la structure des participants sur le segment sportif est plus diversifiée ;

- L'utilisateur moyen effectue seulement 12 transactions en 90 jours, avec un investissement total médian de 224 dollars ;

- Le développement de nouvelles catégories doit cibler le profil utilisateur visé, et non simplement poursuivre la popularité des sujets.

Conclusion

Si le volume d'échanges est concentré dans un petit noyau haute fréquence, pourquoi Polymarket se positionne-t-il comme un produit de détail ? Les fonds algorithmiques professionnels supportent la grande majorité de l'activité, mais l'expérience produit, les stratégies marketing et le développement des catégories sont toujours adaptés aux petits investisseurs ordinaires.

Une partie de la réponse réside peut-être dans des facteurs structurels. La popularisation des frameworks d'agents intelligents, des bots Telegram et des outils no-code permet même aux petits investisseurs de se lancer facilement dans le trading automatisé. Si les petits investisseurs commencent maintenant à faire du trading algorithmique, la prochaine évolution naturelle est le fonctionnement massif à haute fréquence par des agents IA autonomes.

C'est aussi la raison pour laquelle Polymarket pourrait donner naissance à la première application phare à l'intersection de la cryptomonnaie et de l'intelligence artificielle. Dans un marché liquide, motivé par les événements et aux résultats binaires, un agent autonome peut opérer avec précision, absorber les événements mondiaux, les sentiments sociaux et les informations de raisonnement en temps réel, identifier les résultats de transaction mal évalués et exécuter des transactions sans intervention humaine. Lorsque cette application atteindra une avancée décisive, ce ne sera plus seulement un produit cryptomonnaie. Ce sera le moment où le trading par agent atteindra le marché de masse.