原文作者:Frank,PANews

1 月 11 日,美国证券交易委员会(SEC)终于通过比特币 ETF 的申请,同时有 11 支比特币 ETF 上市。整个加密圈也随着这个消息迎来了一轮新的上涨,比特币价格在短暂的经历 49000 下跌至 38500 之后,再次逐渐回升,并成功突破 53000 美元关口。那么,比特币 ETF 是否真的正成为整个加密市场这一轮牛市的最大利好动力?PANews 对于这一阶段的比特币 ETF 动态做了一个全面盘点,在 40 多天的世界里,比特币 ETF 到底为比特币增加了多少资金入场?

ETF 通过后净增持 11 万个比特币 总持仓规模达到 372.1 亿美元

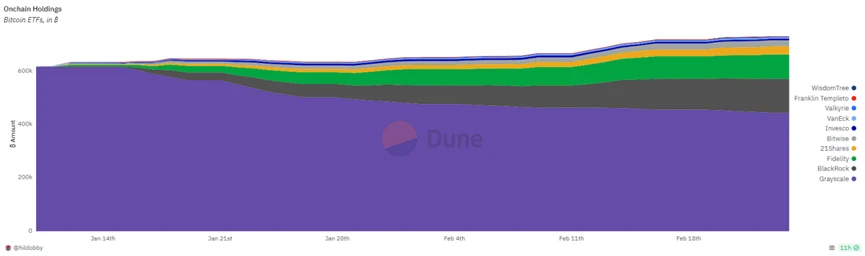

从 ETF 通过以来,截至 2024 年 2 月 25 日, 11 支 ETF 持有的比特币数量从 619491 到 732549 个,共累计增持 113058 个比特币。比特币 ETF 的总持仓数据为 73.2 万个比特币,管理资金规模从 285.9 亿美元到 372.1 亿美元,累计增加 86 亿美元的资金规模。

根据这一数据统计,比特币 ETF 通过初始阶段的持仓平均价格约为 46163 美元,目前的平均持仓价格 50803 美元。

目前,比特币 ETF 的持仓量占总体供应的 3.73% ,这一数据超过币安交易所钱包地址 59.6 万个的比特币数量(coincarp 数据)。目前比特币现货交易所前 30 家的持仓约为 120 万个(不含 ETF 托管的数量),从净增持的 11 万个比特币来看,ETF 通过后为加密市场带来的直接新增流通需求占比约为 9.34% ,这也直接刺激了比特币的价格上涨至超过 53000 美元。

灰度减持 17.5 万个比特币,贝莱德吃进 12.7 万

虽然比特币 ETF 的总体持仓量有所增加,但 1 月 11 日比特币 ETF 通过后的几天内,比特币价格却经历了从 49000 美元回调至 38500 美元的大幅下降。这一大幅下跌主要原因是来自于灰度的减持。

由于投资者在购买 ETF 的时候并不是直接购买比特币,ETF 发行商需要根据二级市场的订单需求通过 Coinbase 等加密货币交易所购买相应的比特币现货来匹配市场流通。相应的,像灰度(Grayscale)这样的机构,由于此前灰度的比特币 GBTC 具有折价。因此,在 ETF 通过后,灰度需要出售相应的比特币份额来消除折价。

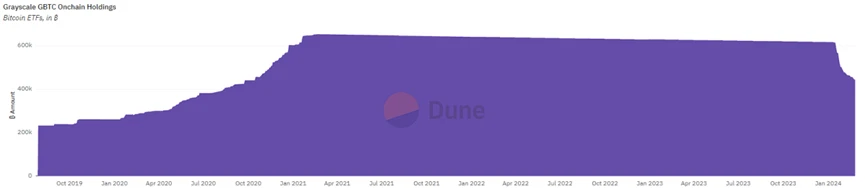

在美国 SEC 批准比特币 ETF 之前,灰度一直是比特币最大的持有者,并且由于 GBTC 的属性是一只无法赎回的信托基金形式,灰度的比特币持仓量一直以来处于只曾不减的状态。在比特币 ETF 通过后,这种状态被打破。由于 ETF 是具有赎回属性的基金,灰度的比特币持仓开始迅速减持。从 61.7 万个降至 44.5 万个。

这其中有几方面原因导致:其中最重要的原因是灰度比竞争对手高 6 倍的收费管理费,就目前公布的各个 ETF 的管理费来看。多数 ETF 的管理费维持在 0.49% -0.19% 的区间,只有灰度的管理费仍维持在 1.5% 。是其他对手的约 6 倍。对于投资 ETF 的大资金客户来说,灰度的管理费显然不占优势。另一方面,曾是 GBTC 前十持仓的 Ark 自己建立了 ETF(ARKB),也会将资金转移至自家的 ETF 池中。以及 GBTC 不再具有折价的套利空间,也导致了许多 GBTC 持有者转移仓位。

与之相对的是,贝莱德(BlackRock)推出的 IBIT 从 1 月 10 日的 228 个比特币增持到如今的 12.69 万个比特币。贝莱德是全球最大的资产管理公司,其在全球管理的资金规模约为 8.9 万亿美元。无论从客户资源还是品牌效果上,都是众多 ETF 产品中最具竞争力的一支。目前,贝莱德管理和富达投资的比特币 ETF 持仓量已超过 MicroStrategy 公司的 19 万个 。另一家 ETF 发行商 Fidelity 也将比特币的增持份额增加至 9.16 万个,这两家机构几乎将灰度减仓的比特币全部吃进。因此,从这个角度来看。比特币 ETF 的持仓增量还没有显现太大的效果,而是处于各个发行商之间互搏的阶段。

Coinbase 托管 63.7 万个比特币, 2024 年托管费或超过 3000 万美元

ETF 通过后,各个 ETF 基金公司似乎成为市场最受热捧的企业。事实上,这一次的政策落地,收益的大的更可能是 Coinbase,其在 2024 年有机会重回加密交易所领头羊的位置。

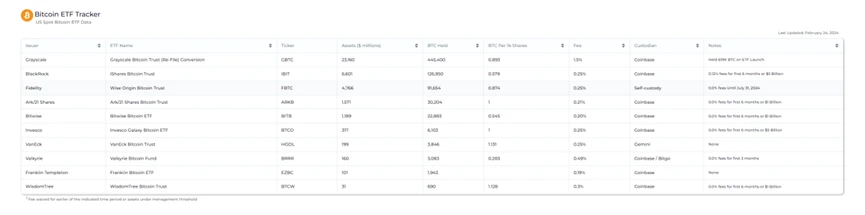

在所有发行的 ETF 当中,除了 Fidelity 进行自我托管了 9.1 万个比特币之外,其他几乎所有的 ETF 基金都选择了 Coinbase 作为持仓比特币的托管方。Coinbase 目前为 ETF 发行方托管的比特币数量达到了 63.7 万个,占所有 EFT 持仓的 86.9% ,超过 Binance 的持仓的 59 万个。

据 Coinbase 公布的 2023 年第四季度收入为 9.5379 亿美元,超过了市场普遍预期的 8.2236 亿美元。其财报表示, 2023 年 Coinbase 的客户资产托管收入为 2000 万美元。根据行业较低的 0.1% 费率来算,仅比特币 ETF 目前的托管资金 324 亿美元在 2024 年就将为 Coinbase 带来 3249 万美元的收入,未来也会随着 ETF 规模的增长而增加。

除了灰度之外,贝莱德和富达投资则是目前的 ETF 发行商中最不可忽视的中流砥柱。贝莱德目前的 ETF 产品有 427 个,IBIT 产品的总资金管理(AUM)为 65 亿美元,在贝莱德 ETF 产品中排名在 82 名。随着市场趋于成熟,IBIT 在其中的排名仍有望继续上涨。而另一个资产管理巨头 Fidelity Investments(富达投资)也紧随其后,约为 46.5 亿。目前,灰度、贝莱德、富达投资的总资金管理规模合计占 ETF 的 90.6% 。

根据其三家的费率标准来算,维持目前的份额的情况下。灰度的管理费收入约为 3.4 亿(费率 1.5% ),贝莱德约为 1600 万美元(费率 0.25% ),富达投资约为 1100 万美元(费率 0.25% )。当然,灰度如果继续维持目前的管理费水平,可能将很快失去目前的比特币持仓规模。

目前,市场上预计 2024 年以太坊 ETF 也将通过,贝莱德也是其中的主力推动者。随着越来越多的加密资产走入主流金融,这个市场也将变得更加成熟并充满想象。