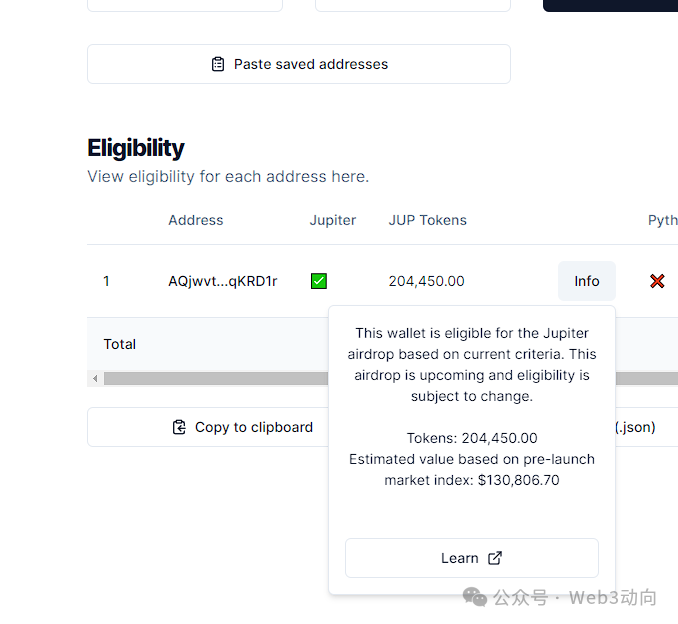

1月31日上午10点(美国东部时间),Jupiter空投认领开始。本次空投的快照截至2023年11月2日,与Jupiter直接互动的955,000个钱包有资格参加首次JUP空投。

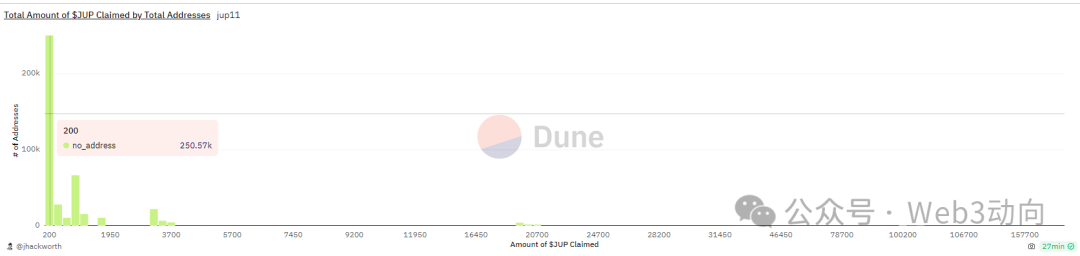

截至2月1日,JUP空投认领地址达到43万个,近一半用户(已认领25万)申领到200个JUP,价值127美元。最高的单个地址可认领204,450个JUP,价值约13万美元。以截稿时0.62美元的单价计算,JUP此轮空投峰值总金额高达8.7亿美元,成为2024年开年来规模最大的空投。通过这轮空投,JUP的流通市值已经达到8.37亿美元,总市值排名为77(Coinmarketcap排名)

占Solana链上80%交易总量

Jupiter的定位为Solana的流动性基础设施,目前占据Solana链上交易总量的80%。这一点与Uniswap对以太坊的作用类似。另外,随着Solana链上数据的激增,Jupiter目前已经成为月活最高的区块链DEX。日交易量仅低于Uniswap,排名第二。

相对Uniswap等传统的DEX工具,Jupiter在产品设计上有几个优势,除了传统的Swap交易模式,Jupiter推出的平均成本法DCA, 可以让用户执行更多的交易策略。另外,Jupiter还推出了LP-Traders永续合约交易所,从产品功能上向CEX无限贴近,但又保留了DEX的独立特性。在越来越多的用户习惯使用Telegram bot机器人进行链上操作的趋势下,Jupiter的开放性和创新更能迎合新的需求。

史上最大的造富空投?

在JUP之前,Arbitrum和Optimism创造了空投的“造富”效应,也让大众重新认识空投的魅力。相比较而言,Arbitrum最大的单个地址可获得10250 ARB,开盘后价值约为1.38万美元,Optimism最大的单个地址可获得32432 OP,开盘后价值约为4.5万美元。而JUP在这一轮空投中,目前看到的最大单个地址可认领204,450个JUP,开盘后价值达到13万美元。从最高获利地址来看,JUP已然成为最具造富效应的新一轮“空头之王”。

但从多数地址的获利情况来看,Optimism有80%的地址获利约为700美元,Arbitrum有70%左右的地址获利在1350美元。而JUP的多数认领数量为200 JUP,约为127美元。从这个角度来看。JUP的造富效果对普通交互的用户并不明显。

Solana上的空投季节来临?

JUP的空投再次给Solana主链带来一波热度,在JUP开启空投认领的当天,Solana链上的交易量达到14.6亿美元,较前一日上升上涨71%。

除了JUP之外,近三个月Solana上的空投项目多次成为耀眼的明星。2023年11月,Solana上的预言机项目Pyth提供了 2.5 亿个代币空投,向早期用户分发了超过 7700 万美元。12月,Solana 上的流动性质押协议 Jito发放了1亿个代币,高峰时价值约为4.5亿美元。

Solana链上交互的成本比以太坊要低不少,因此在Solana上进行交互的门槛相对更低。这也会吸引更多的项目方转向Solana并开放空投计划。随后还有Drift Protocol、Kamino Finance、Tensor、MarginFi值得关注空投状态。