原创 | Odaily星球日报

作者 | 南枳

Bounce Brand 于 X 平台发文宣布,比特币质押链 BounceBit 正式上线,用户可以质押 WBTC、BTCB、AUCTION、MUBI、DAII 等代币赚取积分,BounceBit 由币安机构托管组织 Ceffu、Mainnet Digital 和 Breyer Capital 提供支持。

什么是 BounceBit

BounceBit 是基于 PoS 机制的比特币质押链,其目标是为比特币创建一个强大的智能合约执行环境。BounceBit 强调,其不是建立在比特币区块链上的 Layer 2 ,而是使用 PoS 机制的 Layer 1 生态。

BounceBit 具备 EVM 兼容性以及面向原生 BTC 安全性和兼容性,承认并纳入了如 BNB 链上的 BTCB 和以太坊上的 WBTC 等资产,使 BTC 的用例多样化,扩大生态参与度,从而丰富了整个 BTC 资产类别。

BounceBit 引入了双代币质押系统,验证者需要同时持有 BounceBit 原生代币(暂未定名)和 BTC。BounceBit 持有者的收益包括收入分配和治理权利。

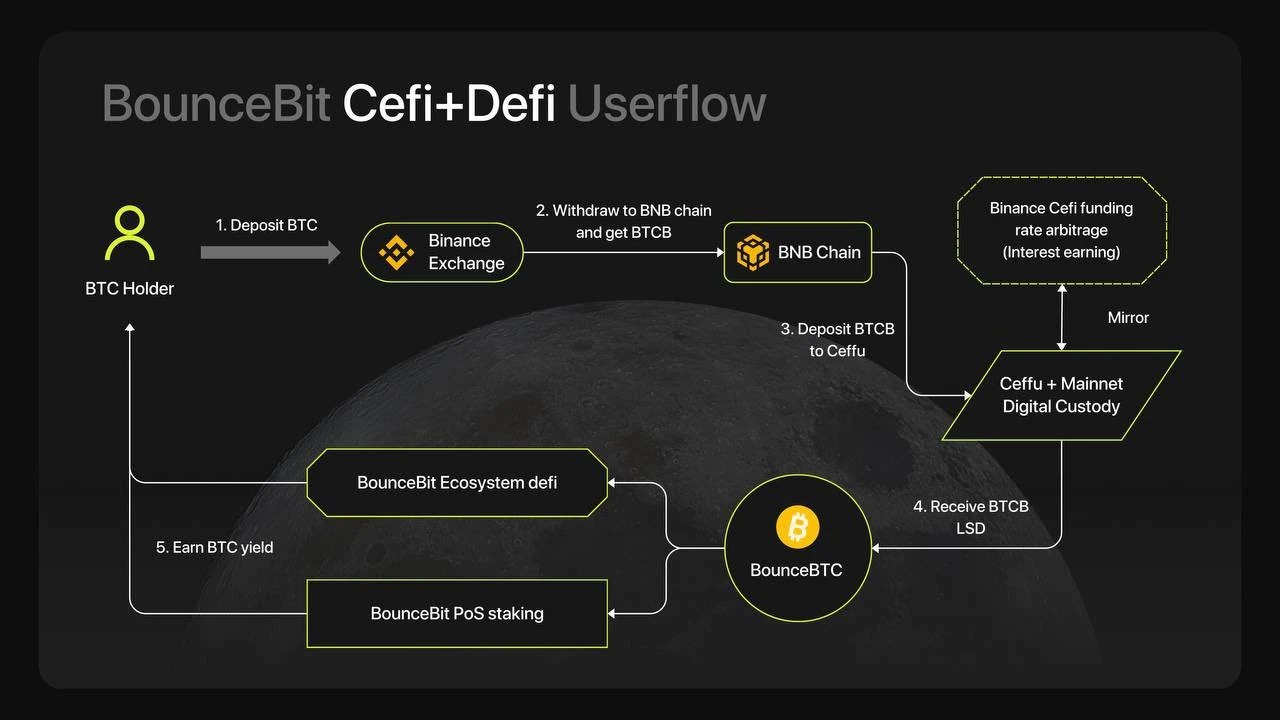

BounceBit 的安全性由原生 BTC 网络和 CeFi 基金会提供,后者通过 Mainnet Digital 和币安机构托管组织 Ceffu 的监管托管来实现。其运作流程如下:

(Odaily星球日报注:Ceffu 在其网站上表示,它是“币安交易所唯一的机构托管合作伙伴”。去年,美国监管机构将 Ceffu 描述为一个“与币安相关的神秘实体”。)

用户将 BTC 存入币安,然后提现至 BNB Chain,代币将自动转换为 BTCB

通过 BounceBit 官方链接存入 BTCB

BTCB 将转移给受监管实体 Mainnet Digital 保管,用户将获得 BTCB 和 LSD 代币激励

用户可以使用 LSD 代币参与一系列资产管理服务

用户可以选择将 LSD 代币跨链至 BounceBit 链,进行生态活动参与

用户还可以向验证节点质押 LSD 代币

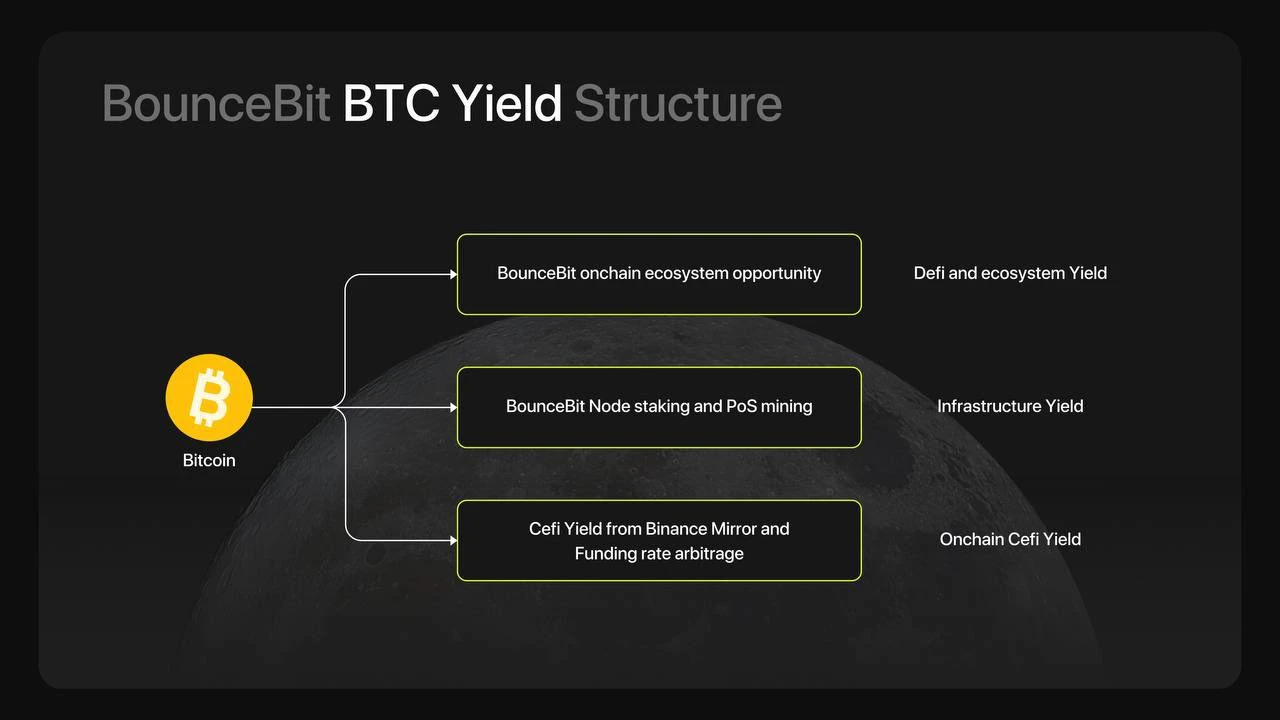

比特币生息机制

比特币生态中,资产生息是一个独特的挑战,与以太坊等链存在显著区别,当 BTC 被限制在多签钱包中,目前主流的比特币协议无法使其产生回报。BounceBit 旨在通过 PoS 机制来构建去中心化验证器网络,将 BTC 从被动资产转变为主动生息资产,BounceBit 为用户引入了三种收益:

CeFi:通过 Mainnet Digital 和 Binance Mirror 的受监管托管以及各种资产管理服务获得奖励;

质押和 PoS 挖矿的节点运营奖励;

BounceBit 生态系统应用衍生的 DeFi 收益率。

BounceBox

除了生息机制,BounceBox 是 BounceBit 的另一关键要素,BounceBox 是一个应用构建与分发平台,使用户能够快速设计、启动和监控 DApp。BounceBox 通过直观的设计和丰富组件供应,提供包括去中心化交易所(DEX)、IDO 产品和交易市场等组件,简化 DApp 开发流程,旨在使具备最少技术知识的用户也可以轻松地构建 DApp。

“水浒传“TVL 活动

目前,BounceBit 开启了名为“水浒传”(THE WATER MARGIN)的 TVL 活动,用户可通过该活动获得 BounceBit 积分奖励。用户可以在 BNB Chain 上质押 BTCB,在以太坊上质押 WBTC、AUCTION、MUBI 和 DAII。所有存入的资金将在 2024 年 5 月 BounceBit 主网启动时开放提取。

该活动与 Blast 类似,其积分获取规则如下:

基于存入的美元金额获得积分;

基于邀请和受邀者存入的美元金额获得积分;

对于直接邀请的团队,每累积 0.1 BTC 存款将为推荐双方各赢得一次 Boost 抽奖机会。可能获得加速沙漏时间的 Swift 卡或 Boost 卡,Boost 卡分为 R、SR、SSR 多个等级,可获得额外积分奖励。

路线图

BounceBit 将于三月上线测试网, 4 月 23 日上线主网, 5 月进行空投,同时开放 BounceBit 积分兑换和资产提取。

小结

BounceBit 的生息机制和低代码开发创新程度较低,但 BounceBit 参与机构和 Bounce Brand 一直以来对 BTCB 的宣发和支持,构成一定程度的币安背景背书,上线 10 分钟 TVL 即突破千万美元,整体具备一定参与价值。