原创 | Odaily星球日报

作者 | 南枳

编辑|秦晓峰

从 1 月 26 日官宣开始铸造,3A 游戏 SkyArk Chronicles 创世 NFT 销售合约地址累计存款量突破 5 万枚 ETH,成为今年市场最关注的 NFT 项目之一,火爆程度可见一斑。

但今天下午 Binance Labs 一则辟谣公告,却又将 SkyArk Chronicles 推入虚假融资的舆论漩涡。公售参与者开始担心项目跑路,只希望尽快拿回本金。

短短三天之内,SkyArk Chronicles 的社区口碑急剧下滑。今晚项目方还将揭晓 Bid 获胜者名单,未来走势更是增添了极大的不确定性。Odaily星球日报梳理了 SkyArk Chronicles 相关信息,供用户投资进行判断。

一、项目火爆,融资信息被辟谣

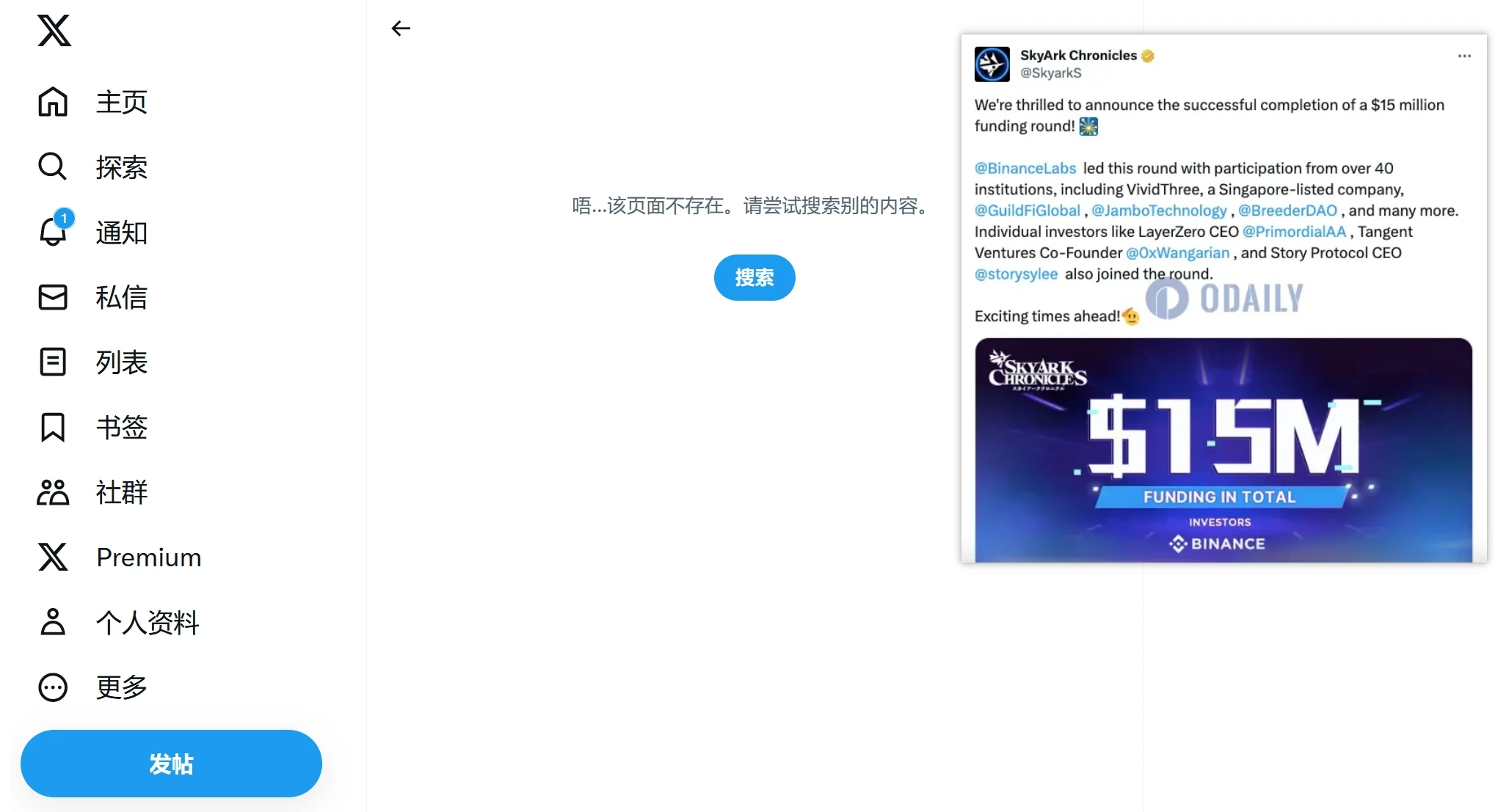

1 月 12 日,SkyArk Chronicles 宣布完成 1500 万美元融资,Binance Labs 领投。

1 月 26 日,SkyArk 官宣开始 NFT 发售活动。其中魔法书白单定价 0.15 ETH,而公售和白单将在 0.2 ~ 0.6 ETH 的范围内 Bid 出价。

由于币安投资背景叠加近期 NFT 市场回暖,用户对该项目的预期拉满(期待代币未来上线币安),纷纷选择以 0.6 ETH 的顶格价格参与 Bid。截至今天上午,短短三天,SkyArk 创世 NFT 销售合约地址存款量突破 5 万枚 ETH,暂报 50, 928.9 ETH,约合 1.15 亿美元。

就在社区对 SkyArk 的未来进行憧憬时,Binance Labs 一则公告打破了幻想。今天下午,Binance Labs Fund 发文表示,SkyArk Chronicles 是 Binance Labs 于 2021 年通过 Binance Labs 孵化器第三期孵化和投资的项目,Binance Labs 并未参与项目今年官宣的最新一轮融资。

随后,SkyArk Chronicles 也在 X 平台发文证实了币安的公告。“Binance Labs 在第三期孵化器计划投资并孵化了 SkyArk Chronicles,这是其第一轮也是唯一的一轮融资。”

并且,SkyArk Chronicles 还删除了今年 1 月 12 日发布的 1500 万美元融资推文。

SkyArk 项目方的迷幻操作,也让社区成员对 SkyArk 融资真实性存疑,认为存在虚假宣传,担心项目方直接卷款跑路。“现在只希望项目方别跑路,退没中奖的钱。”也有社区成员对 Binance Labs 未能及时辟谣表达不满。

最新消息,Binance Labs 发文解释今天辟谣的初衷:

正常情况下,项目方 PR 前会和我们沟通,确认发布内容,这点在投资合同条款里;项目方如果没有找我们沟通,但做到实事求是,我们也不会在意。核心问题是 SkyArk Chronicles 团队 PR 之前我们并不知道 1500 万美元这一轮的投资,以及会提及 Binance Labs 领投;

SkyArk Chronicles 团队发布 PR 后,我们有联系项目方删除更正;到今天部分用户来找 Binance Labs 确认投资信息,我们才发现项目方仅删除了推特,并未澄清事实,所以 Binance Labs 作了单方面澄清。

“一个项目的发展,不会因为 Binance Labs 澄清事实而崩溃;如果建立在虚假预期的繁荣,也不是真的辉煌。从这段时间项目方的运营和造势能力来看,我们可以看到这个项目方在对 C 端用户和社区的潜力,但希望大家聚焦产品,而不是建立在币安 1500 万美元领投的误会之上。”Binance Labs 表示。

此外,社区中也流传着 SkyArk 卖壳的传闻,称该项目现在团队曾有项目 Rug 黑历史。SkyArk 创始人 Kelvin 在今晚 AMA 中表示,卖壳说法为谣传,数名创始人均位于新加坡,其个人资料均公开可查询,用户无需担心退款问题,将按照计划正常进行。

二、 1500 万美元融资的真实性

在币安辟谣后,市场最关心的问题莫过于,SkyArk 宣称的「 1500 万美元融资」到底是真是假,其中又有多少的水分?

SkyArk 创始人 Kelvin 回应称,确实有 1500 万美元融资,主要是币权和股权的多轮融资。并且只进行过一次币权融资,Binance Labs 参与了该轮并占有最大份额,Binance Labs 或误解为 SkyArk 再次进行了币权融资。

根据 SkyArk 已删除的公告,融资参与机构还有 Vividthree、 GuildFi、 Jambo、 BreederDAO、LayerZero 首席执行官 Bryan Pellegrino、Tangent Ventures 联合创始人 Wangarian 和 Story Protocol 首席执行官 S.Y. Lee 等。

Odaily星球日报调查发现,Vividthree 是新加坡第一家上市的虚拟现实 (VR)、视觉效果和计算机成像工作室,在沉浸式技术领域拥有专长。

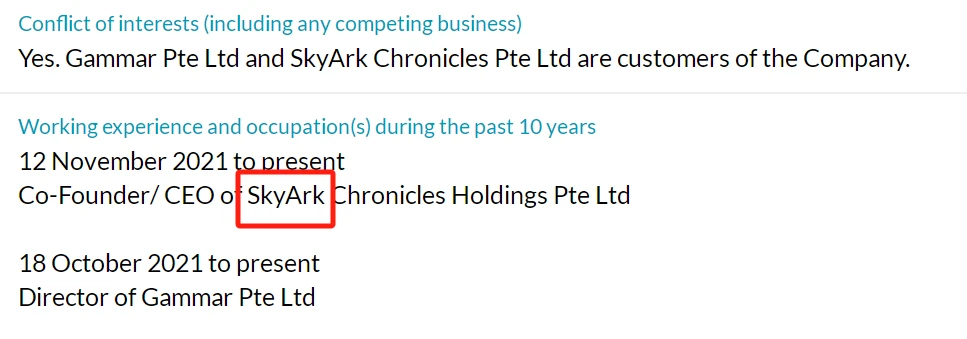

2022 年,VividThree 通过投资 GammaR 进军 NFT 游戏行业——认购 GammaR 高达 408 万美元的可转换贷款。(Odaily 注:可转换贷款是一种贷款形式,允许贷款持有人在未来的某个时间将贷款转换为公司的股票。)GammaR 是一家游戏和游戏化公司,由 Jonathan Zhang(中文名 Zhang Weiquan,张伟全)于 2021 年创立,同时 Zhang 也是 SkyArk 的联合创始人以及前任 CEO。

在获得 Vividthree 投资后,Zhang 于 2022 年 5 月 31 日起担任了该公司(副)CEO,并于 2023 年 11 月 29 日离任,原因不详。

简而言之,Vividthree 确实曾向 GammaR & SkyArk 提供过一笔四百万美元的资金,并且 VividThree 也在 SkyArk 获得了较大的管理权力——文件称在职期间,Zhang 放弃任何有关 GammaR 和 SkyArk 事宜的讨论、决策、投票和付款指示,转而由 VividThree CEO Charles Yeo 负责。

除了 Vividthree,Odaily星球日报并未在查到相关组织关于投资 SkyArk 的公告,有待进一步证实。关于 SkyArk 最新动态,Odaily星球日报也将持续关注。