原文标题:《Does stETH have a liquidity issue? Lido says no but not everyone』s convinced》

原文作者:Tim Craig,DLNews

原文编译:Luccy,BlockBeats

编者按: 1 月 12 日,据链上分析师 ai_ 9684 xtpa 监测,Celsius 再次解除 1.4 万枚 ETH 质押,并于随后充值进 Coinbase 和 FalconX。此外,针对 Celsius 近期大规模转移 ETH,加密研究员 @0x BoboShanti 对 Celsius 的钱包数据进行研究指出,Celsius 的 ETH 已出现缺口。

相关阅读:《深挖 Celsius 背后数据:持有超 50 万枚 ETH,内部存在多次违规操作》

另一方面,DL News 的 DeFi 记者 Tim Craig 从质押提取阻塞角度出发,认为这一行为或将导致 stETH 流动性的下降,从而让利用 stETH 借贷的用户导致大规模清算。BlockBeats 将原文编译如下:

在年初,已停业的加密借贷平台 Celsius 宣布将提取其之前在链上抵押的价值 16 亿美元的以太坊。

这一举动立即导致以太坊的质押提取队列阻塞,使其他以太坊质押者无法执行提取。

对于大多数质押者来说,等待几天来提取他们的以太坊可能只是一个小麻烦。

但根据一些分析师的说法,这样的延迟可能会对 Lido 和 stETH 构成重大问题,stETH 是最大的以太坊流动质押代币,流通价值超过 230 亿美元。

「stETH 流动性的下降是一个严重问题,」加密研究公司 Kaiko 的分析师 Riyad Carey 告诉 DL News。

担心的是,由于流动性水平较低且退出队列堵塞,stETH 可能再次与以太坊脱钩,那么作为在贷款协议上利用该代币的人将导致大规模清算。

虽然这次没有发生 depeg,但很多人担心如果加密市场再次突然下跌,以太质押队列可能会迅速延长,因为投资者急于解质押他们的以太坊并套现。

Lido 坚称 stETH 具有足够的流动性,并且已经采取了机制来防止再次发生 depeg。

但随着 stETH 与更广泛的 DeFi 生态系统日益紧密相连,潜在的流动性危机带来的威胁只会变得更加明显。

流动性不足

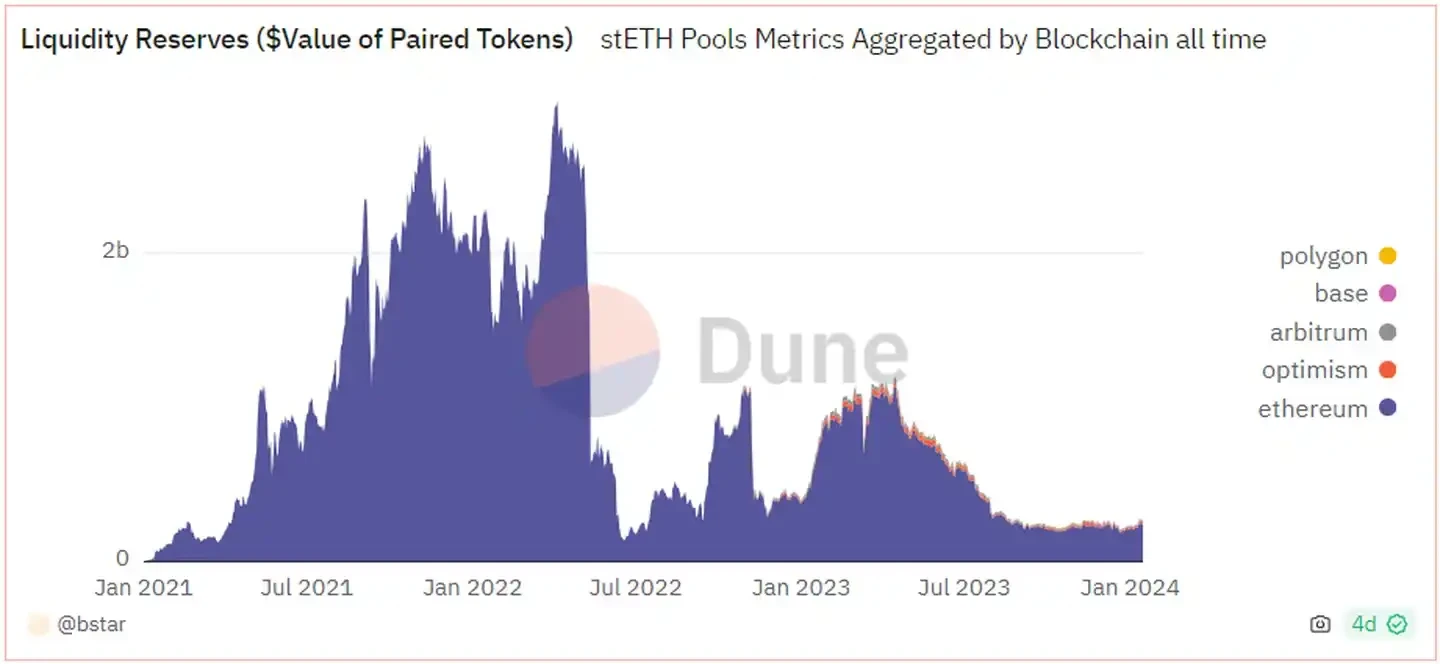

根据 Lido 的 stETH 流动性 Dune 仪表板数据,目前在去中心化交易所中,大约有 2.74 亿美元的流动性。

Lido 的协议负责人 Marin Tvrdić在最近的一篇 X 文章中表示,中心化加密交易所上的 stETH 流动性在七到八位数之间。

但 Carey 认为当前的 stETH 流动性是不足的。

他表示,DeFi 借贷协议 Aave 上有超过 30 亿美元的 stETH 杠杆投注,在以太坊验证者退出队列拥挤的情况下,如果这些头寸突然需要解除,将没有足够的流动性来支持。

由于验证者队列被堵塞,Lido 无法立即将 stETH 转换为以太坊。这意味着即便是在 stETH 和以太坊之间进行兑换的交易池也需要弥补这一缺口。

如果在需求不平衡的情况下,stETH 开始脱离其锚定价格,可能会引发 Aave 上的一系列清算。「如果任何大的 stETH 持有者变得不耐烦并抛售,事情可能会变得很糟糕,」Carey 说。

而 Carey 并不是唯一一个担心的人。

稳定币协议 Gyroscope 的联合创始人 Ariah Klages-Mundt 表示,stETH 未来可能会发生「高概率」的 depeg。

「如果在某个时候发生,也不要太惊讶。在金融领域,你必须为这样的事情做好计划,」Klages-Mundt 在最近的一篇 X 文章中说。尽管不是所有以太坊研究员都明确指出 Lido 的 stETH,但有多位影响者分享了类似的观点。

在借贷市场上利用 stETH,如 Aave,是一种提高 DeFi 回报的流行策略。投资者将 stETH 存入 Aave 并借入以太坊,然后将其存入 Lido,获得更多的 stETH。

重复这个循环会使 stETH 上的质押收益复利,但也存在风险,如果他们的 stETH 抵押物相对于借入的以太坊价值下降,投资者可能会被清算。

优秀的记录

然而,并非所有人都认为 Lido 目前的流动性水平是一个问题。

Lido DAO 的匿名贡献者 Adcv 告诉 DL News,在「可观的链上证据的基础上」,说 Lido 当前的 stETH 流动性不足是「不准确的」。

「stETH 在主网的链上和链下主要交易场所、第二层 AMM 和主要 CEX 上都具有机构级别的流动性,」Adcv 说。

为了支持他的说法,Adcv 指出了 Lido 在履行 stETH 赎回方面的优秀记录。

他表示,自去年 Shapella 升级启动提现以来,从 Lido 提取的 300 万以太坊中,需要超过 120 小时来处理的交易少于 30, 000 笔。

另一方面,Aave 则依赖于 DAO 服务提供商(如 Chaos Labs 和 Gauntlet)的判断,评估让其用户利用 stETH 的风险。

去年 11 月,Chaos Labs 提出,Aave 可以将 stETH 存款的供应上限再增加 110 万代币,「而不会对协议引入重大风险」。

但这个建议也得到了 Gauntlet 的支持,并附有一个条件:Chaos Lab 的风险计算假设以太坊和 stETH 之间没有重大价格分歧。

预防措施

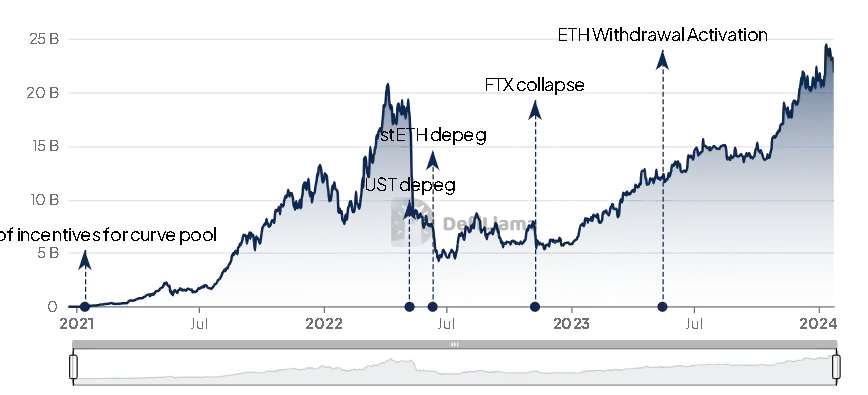

根据 Carey 的说法,Lido 的流动性问题始于它停止向在 Curve Finance 的 stETH-ETH 池提供流动性的 LDO 代币奖励。

由于以太坊的四月 Shapella 升级,允许质押者从区块链的质押合同中开始提取他们的以太坊,Lido 停止了对流动性的激励。

这意味着,与其仅依赖于交易所上的 stETH 流动性,Lido 如今可以在供应不平衡的情况下通过以太坊兑换 stETH。

Lido 自己的数据显示,自 Shapella 升级以来,Curve Finance 上的 stETH 流动性从约 8 亿美元下降到了 2.74 亿美元。

根据 Carey 的说法,Lido 可以采取更多措施来增强流动性。

「我在七月份写道,我认为 Lido 应该考虑与市场制造商合作,以帮助提高链下流动性,」他说。「尽管此后链下流动性有所改善,我仍认为这仍然值得探讨。」

似乎 Lido 正在寻找进一步确保 stETH 流动性的方法。

在八月,加密分析平台 Glass Markets 在 Lido 研究论坛上发布了一个提案,请求拨款来评估 stETH 的流动性,并撰写一份研究报告,详细说明如何处理其建议的最佳方式。

Lido DAO 运营工作流的一名成员在十二月发布的一篇文章中确认,Glass Markets 已经获得了资金来进行研究报告。

DL News 联系了 Glass Markets 和 Lido,询问研究报告的进展情况,但未立即收到回复。