A series of regulatory enforcement actions in the U.S. have demanded digital asset industry participants’ attention to start 2023. Headline-grabbing events in the last few weeks have included the end to Kraken’s “Staking-as-a-Service” offering and Paxos halting the minting of new Binance USD (BUSD) tokens—a USD stablecoin—after it received a Wells notice from the SEC. Financial market and bank regulators’ actions and statements have the potential to shape the future of the digital assets industry in many ways making this a critical topic for careful analysis.

While all of the recent developments warrant analysis, Paxos’ BUSD announcement is the most important in the $120B+ stablecoin ecosystem so far this year, and is an area where we also happen to have a great amount of data. This week’s State of the Network therefore focuses on this story and offers a data-driven perspective into the immediate impact on-chain and on crypto market structure.

A Brief History of BUSD

The demand for low-volatility crypto assets that could be used for liquidity and utility helped bring about the quick rise of stablecoins in the digital assets ecosystem over the last few years. Stablecoins (the majority of which are US-dollar denominated and backed by USD reserves) can serve as a highly convenient medium of exchange (e.g., global donations, B2B payments abroad, international payroll, payment for goods and services), especially in high-inflation jurisdictions with strong demand for US dollars. Stablecoins can also effectively serve as replacements for fiat onramps and provide needed liquidity for crypto investors who lack access to a direct fiat gateway and desire a relatively safe place to park funds in times of high volatility.

Binance, the largest exchange today by total spot volume, got in on the action with its own stablecoin, BUSD, which was launched in September 2019 at a time when total stablecoin market capitalization was only about $5B. BUSD was created in partnership with Paxos, a crypto infrastructure company that also issues Pax Dollar (USDP) and a gold-backed stablecoin Pax Gold (PAXG). Being issued by Paxos Trust, BUSD—like USDP and PAXG—was regulated by the New York State Department of Financial Services (NYDFS) and was issued on Ethereum by Paxos as an ERC-20 token.

Source: Coin Metrics Network Data

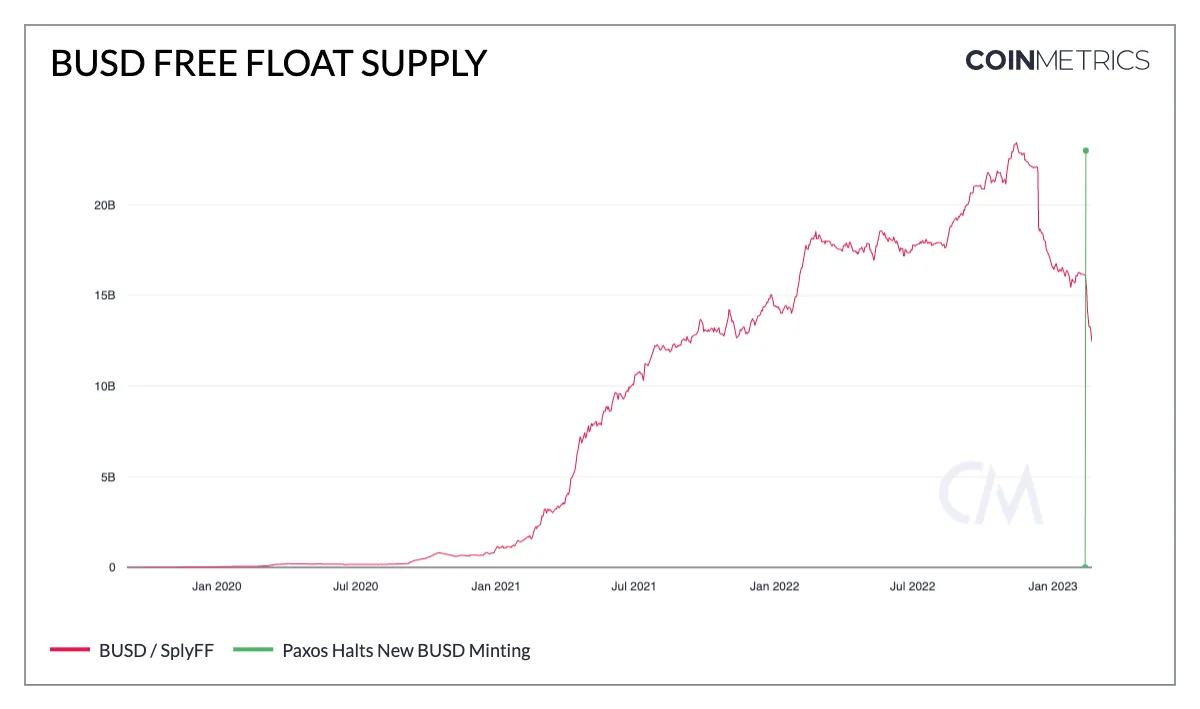

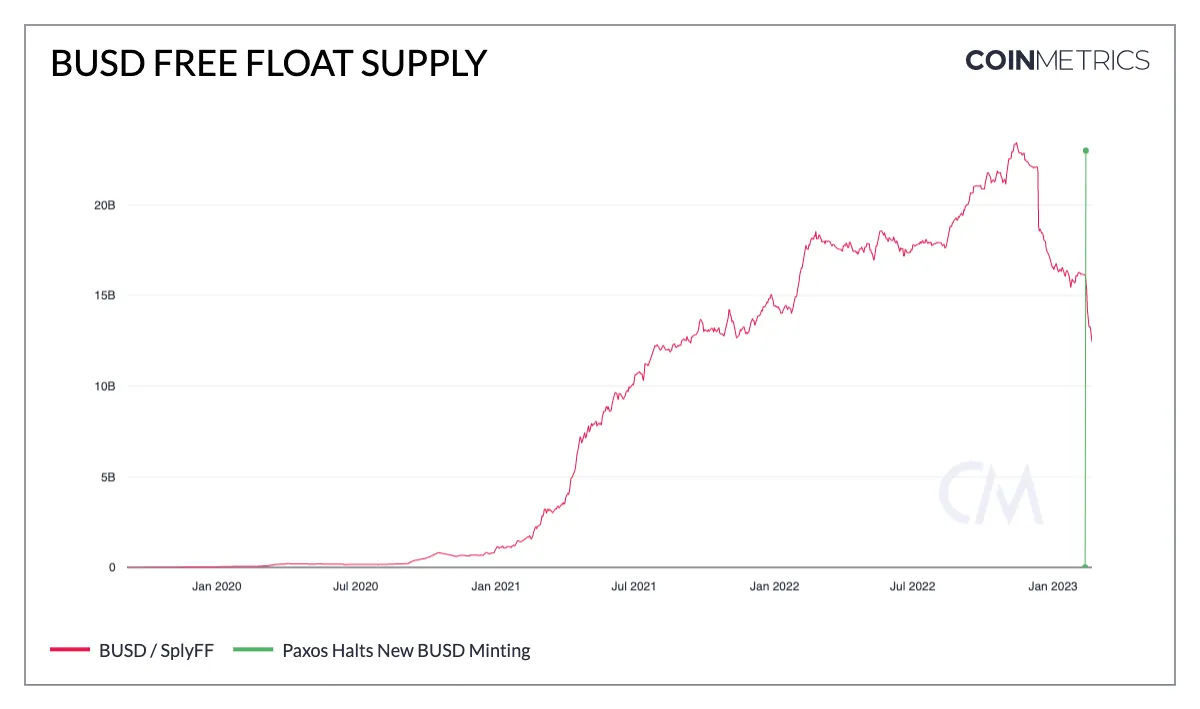

The supply of BUSD remained below $1B until early 2021 as crypto trading volumes started accelerating on Binance. BUSD’s supply reached as high as $23B during the peak of the FTX crisis, representing almost a quarter of total stablecoin supply on Ethereum at the time.

As crypto liquidity has waned in the wake of FTX, BUSD supply receded to around $16B. Then, last week on February 12th, The Wall Street Journal reported that SEC staff sent a notice of possible impending enforcement (called a Wells notice) to Paxos, alleging that BUSD is an unregistered security. The next day, Paxos issued a statement saying that it would end its relationship with Binance and halt new token minting of BUSD with redemptions still being honored through at least Feb. 2024. But without the ability to mint new tokens, this greatly hinders the arbitrage mechanism that usually keeps order in BUSD markets for traders.

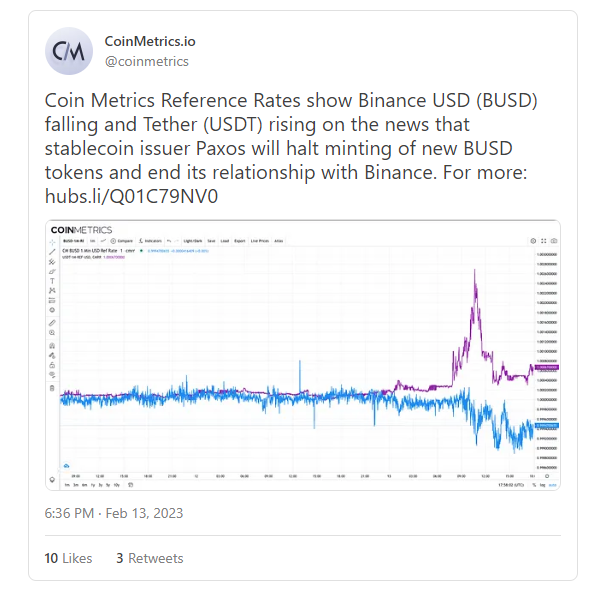

The impact across markets was immediately noticeable, with BUSD (in blue) falling below its $1 peg and USDT rising (in purple) to a premium above $1, indicative of rising demand for USDT and falling demand for holding BUSD.

Source: CM Market Analytics Charting Tools

In the week since Paxos’ announcement, BUSD free float supply has fallen by about $4B to $12B. Although Paxos’ USDP and PAXG were seemingly (and crucially) not similarly called out in the Wells notice, the supply for both has fallen $200M (-20%) and $30M (-6%), respectively. Meanwhile, USDT supply has risen $2B from $66.5B (Ethereum & Tron) to $68.5B.

Source: Coin Metrics Network Data

A Different Data Profile?

Looking further into the data behind BUSD to provide additional context, we see that BUSD’s footprint is similar in some ways to its major counterparts like Tether (USDT) as a token for spot crypto trading, but also has some striking differences.

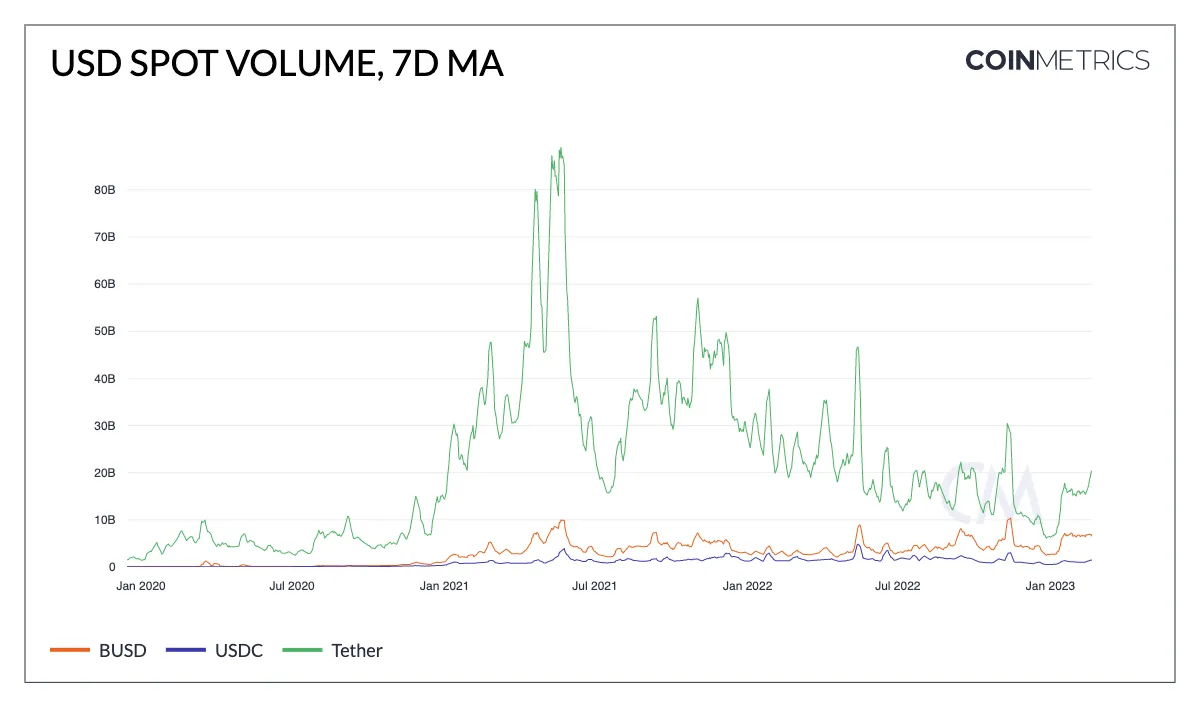

First, looking across the Coin Metrics exchange universe, we can see that BUSD spot volume has hovered around $6B/day, about 6x that of Circle’s USD Coin or USDC (inclusive of major pairs on the decentralized exchanges DEXs Uniswap and Sushiswap). However, Tether is still the predominant stablecoin used in crypto asset trading. Like USDT, BUSD is a popular quote asset on Binance in trading pairs.

Source: Coin Metrics Market Data Feed

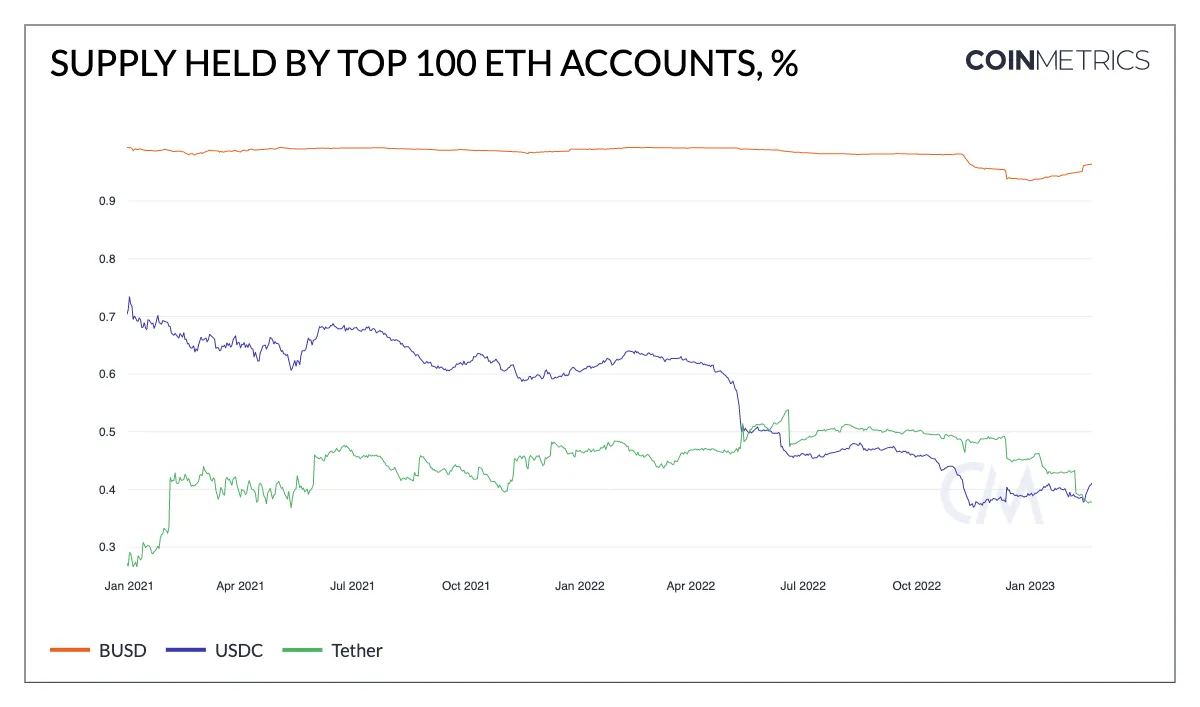

Another interesting metric is the concentration of supply on-chain. BUSD supply has historically been highly concentrated into the top 100 accounts, indicating that the supply has mostly been in exchange wallets and bridges, facilitating trading off-chain on CEXs—mostly Binance itself. On the other hand, USDC and Tether exhibit more dispersion in their holder base.

Source: Coin Metrics Network Data

The largest holder of BUSD is an Ethereum account facilitating the “Binance-Peg BUSD" which allows BUSD to be bridged between Ethereum and other blockchains, mostly to Binance’s Binance Smart Chain (BSC) as a ‘wrapped’ instantiation of BUSD. This account currently holds over $5B of BUSD. Token bridges came under intense scrutiny last year when some of the underlying fragilities surfaced explosively in the $325M “Wormhole” bridge hack and $600M Ronin bridge hack.

Indeed, some have pondered whether the overwhelming dominance and scale of this wrapped BUSD structure whereby BUSD would be issued on Ethereum and then mostly bridged to Binance Smart Chain was something the SEC particularly scrutinized in its analysis and separated BUSD from other fiat-backed stablecoins.

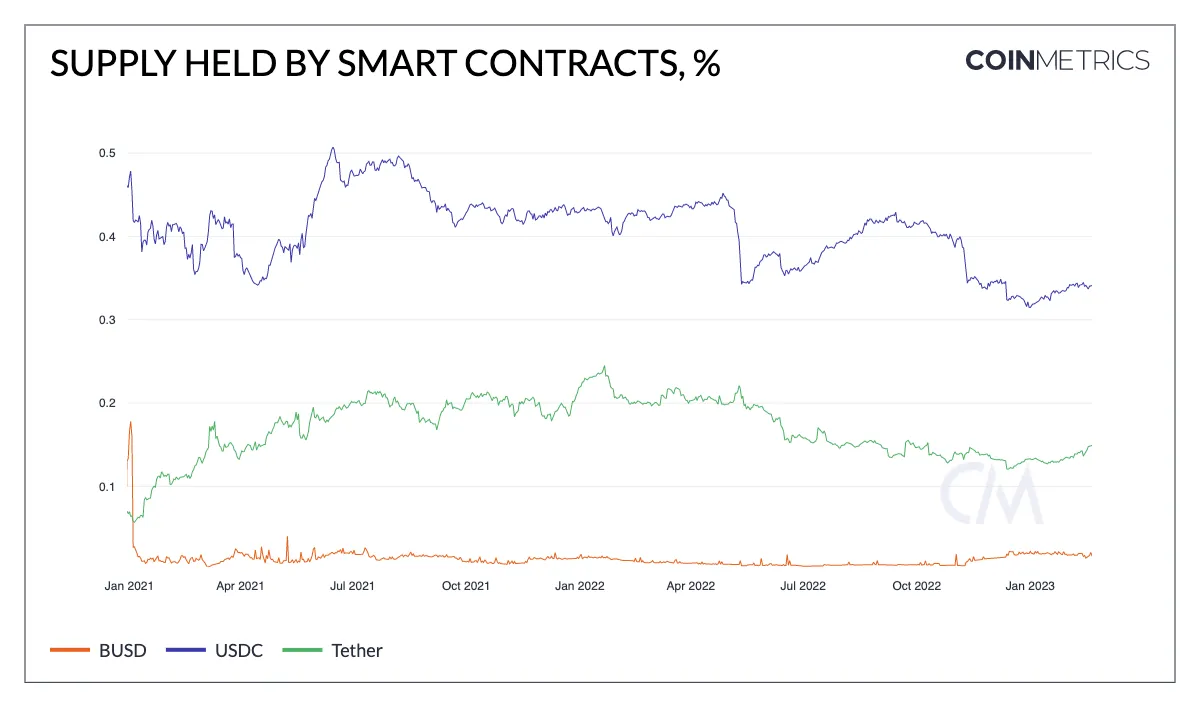

Smart contracts can also be big holders of supply, like lending pools and DEXs. However, when we look at the percentage of total supply held by smart contracts, we can see that only a small amount of BUSD supply (~2%) is held by smart contracts on Ethereum, indicating that it is not used as robustly within DeFi applications as Tether (15%), and to a much larger extent, USDC (34%) is on Ethereum.

The lack of BUSD usage within Ethereum’s DeFi ecosystem is a relief, as it will likely limit the downstream impacts to major protocols’ health. Nevertheless, some DeFi protocol DAOs have started to pull back and rethink relationships with Paxos stablecoins.

Source: Coin Metrics Network Data Pro

Although BUSD has a negligible role within the Ethereum DeFi ecosystem, BUSD plays a big role within Binance’s own smart contract chain—Binance Smart Chain (BSC), as suggested by the amount of BUSD bridged from Ethereum to BSC mentioned above.

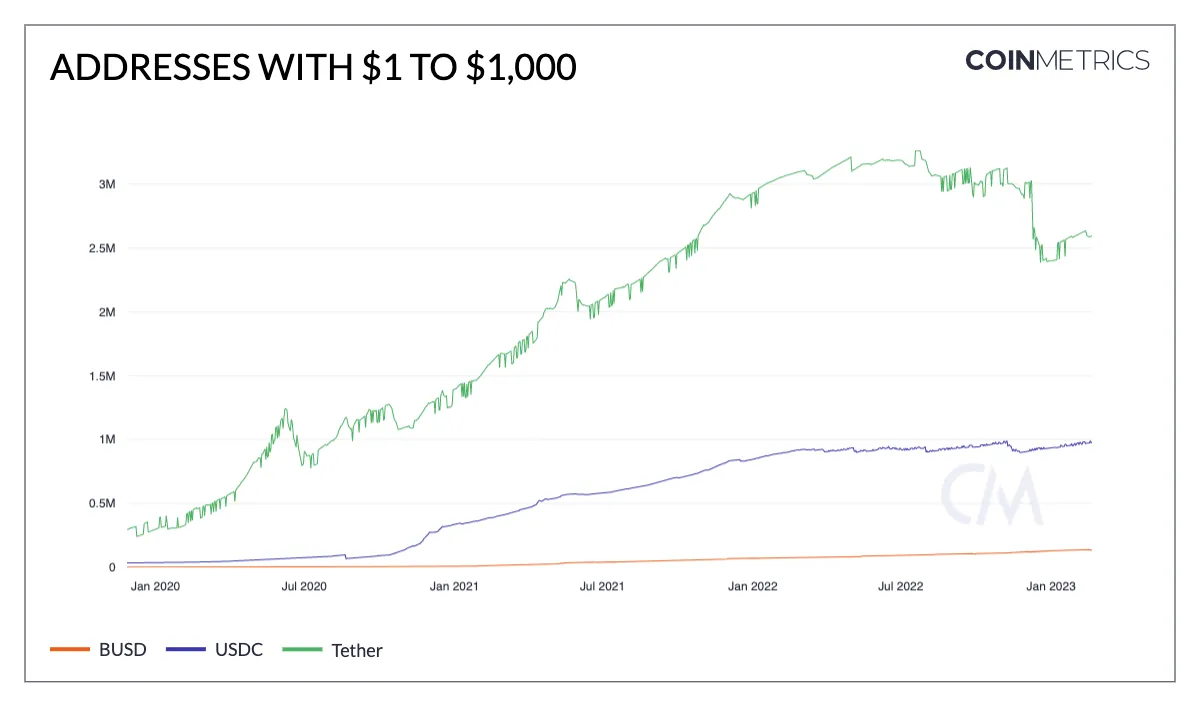

Finally, although it has grown strongly as of late, the number of smaller retail addresses holding between $1 and $1,000 of BUSD remains relatively below its major counterparts USDC and Tether (looking on Ethereum only), even after adjusting for total supply.

Source: Coin Metrics Network Data

These sample metrics help make a point that not all stablecoins ought to be lumped together, as they can serve very different purposes.

Conclusion

The ongoing regulatory debate surrounding stablecoins has the potential to impact both emerging and established companies operating within the crypto ecosystem. Regulatory clarity would be a positive development for companies seeking to navigate this complex space. Although it is too early to say definitively, the unique aspects of BUSD may have contributed to regulator scrutiny, rather than it being a part of a broad-based crackdown on all stablecoins.

The BUSD development is just one of many in recent weeks. Each has unique features and challenges, and for a general overview of developments we recommend a helpful walkthrough from NYDIG here. With FTX’s collapse still lingering freshly in mind, a fine line must be walked between prudent protections and guidelines to cultivate technological innovation—and a chasm of overreach.

To access more data to contextualize ongoing events in the ecosystem, make sure to check out this BUSD-focused dashboard the CM research team has created, as well as our charting tools, formula builder, and Python API Client.

Network Data Insights

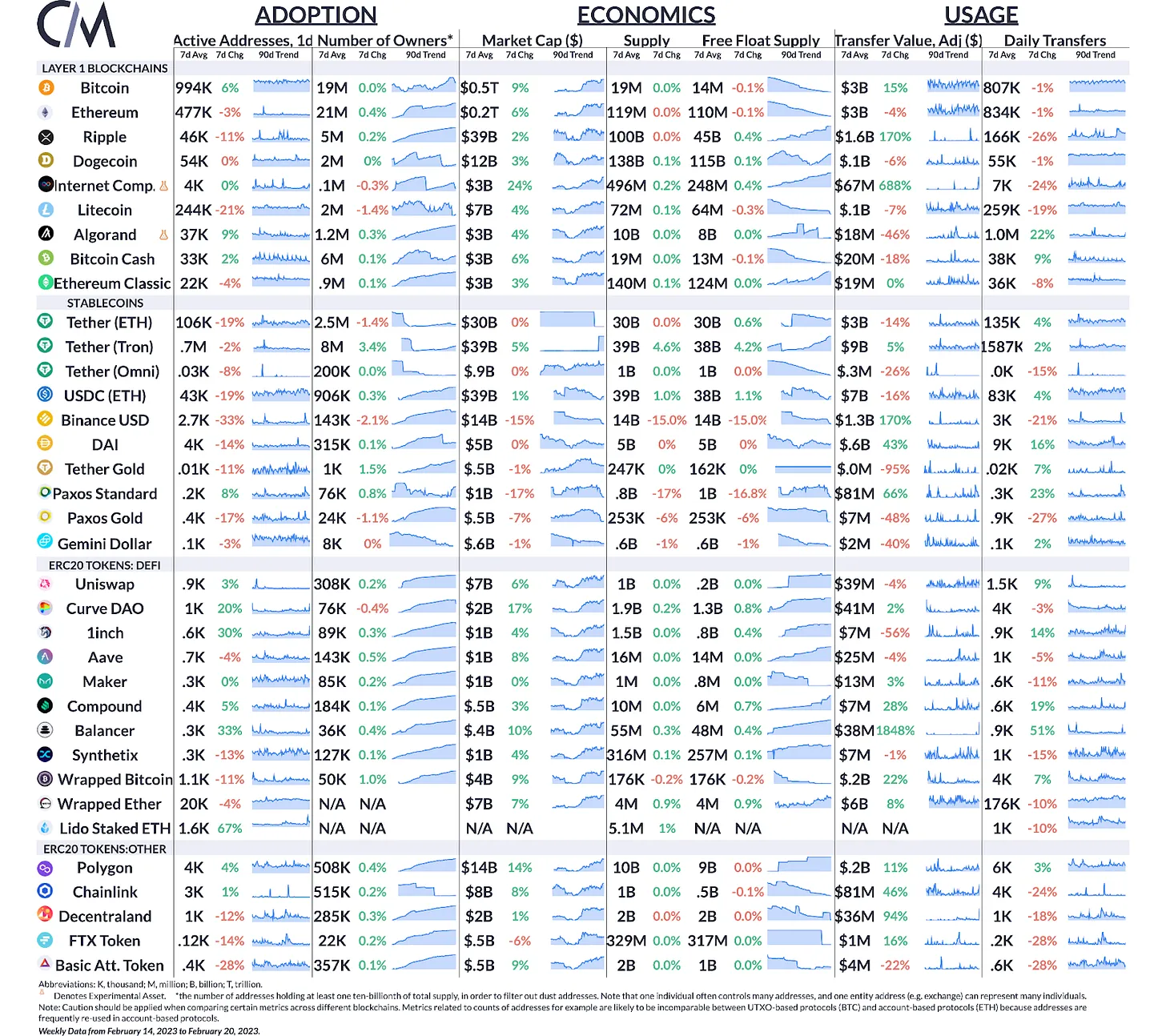

Summary Metrics

Source: Coin Metrics Network Data Pro

Bitcoin active addresses rose 6% over the past week while Ethereum active addresses fell by 3%. Active addresses across most stablecoins fell in comparison to last week’s peak in activity after the Paxos news, with BUSD active addresses falling 33%.

Coin Metrics Updates

This week’s updates from the Coin Metrics team:

For the best in-depth discussion of CM data and research, come check out our research community on the web3 social media platform gm.xyz.

For more coverage of these recent stablecoin developments, check out last week’s issue of Coin Metrics’ State of the Market.

As always, if you have any feedback or requests please let us know here.