A finales de 2025, el mercado de criptomonedas se encuentra en un punto de inflexión crucial. Bitcoin (BTC) ronda los 90,000 dólares, el Índice de Miedo y Codicia (Fear & Greed Index) cayó a 25 (miedo extremo), y la capitulación de los tenedores a corto plazo alcanzó su segundo nivel más alto histórico, solo superado por el fondo del colapso del carry trade del yen en 2024. La reunión de la FOMC del 10 de diciembre ya concluyó, y la Reserva Federal (Fed) bajó las tasas de interés en 25 puntos básicos, como esperaba el mercado, llevando la tasa de fondos federales a un rango de 3.50%-3.75%, pero la orientación prospectiva se volvió más hawkish: solo se espera un recorte de tasas en 2026. Esto provocó que el BTC cayera brevemente por debajo de los 90,000 dólares, con una reacción market modesta y una corrección del tipo "comprar con el rumor, vender con la noticia".

Sin embargo, la Fed también inició un plan de "Compras para la Gestión de Reservas" (RMP), inyectando 400,000 millones de dólares mensuales en liquidez mediante bonos del Tesoro a corto plazo, lo que se ve como una señal de flexibilización moderada "no QE" que podría remodelar la dinámica del mercado en 2026. En este "examen final de año", ¿es mejor "mantener las criptomonedas" para una posible recuperación o "asegurar ganancias"? Este artículo explora estrategias de asignación y perspectivas para 2026, combinando el impacto de la FOMC, datos on-chain, movimientos institucionales y patrones históricos.

Interpretación de la Resolución de la FOMC

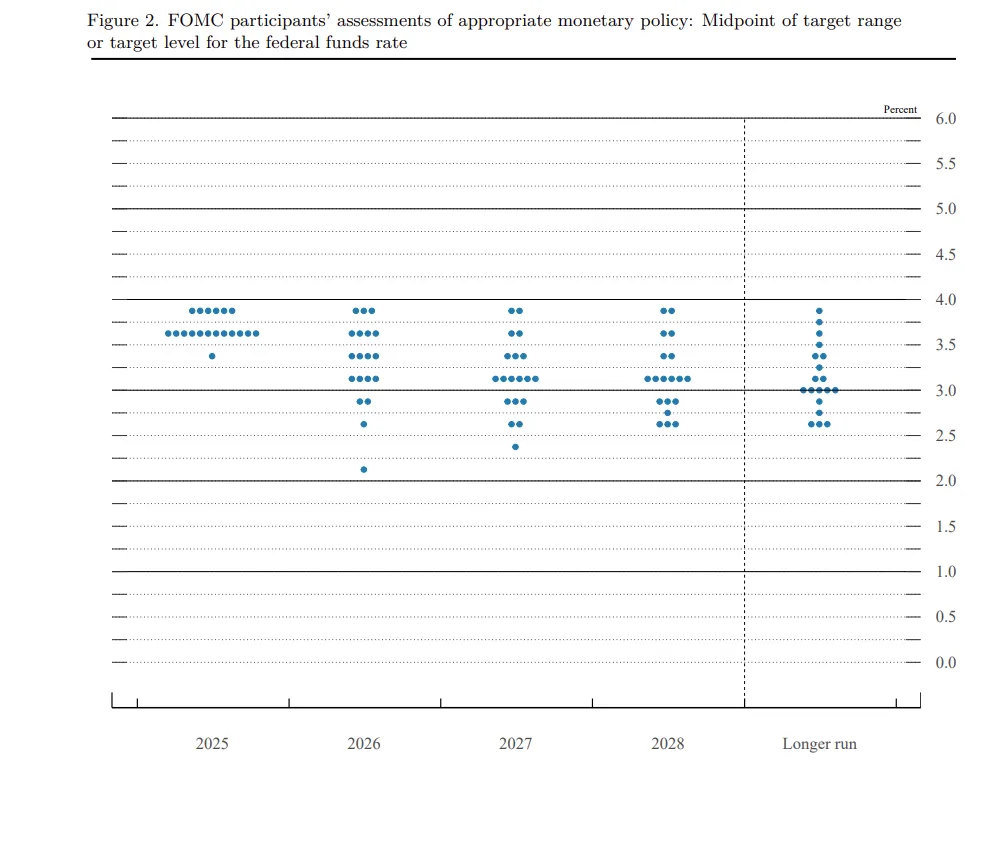

Punto de inflexión de liquidez bajo recortes hawkish. La reunión de la FOMC fue la última decisión de política monetaria de 2025. Esta vez se aprobó el recorte con una división de 9:3, pero el "dot plot" muestra una desaceleración en la trayectoria de recortes para 2026, con solo un espacio restante de 25 puntos básicos.

Esto refuerza la narrativa del "recorte hawkish": la Fed está preocupada por un repunte de la inflación y un aterrizaje suave del mercado laboral, y no está dispuesta a flexibilizar demasiado a corto plazo. El mercado había descontado una probabilidad de recorte del 89%, lo que llevó a que el BTC solo tuviera una leve fluctuación después del evento, mientras que el ETH se consolidó alrededor de los 3,000 dólares.

El impacto en las cripto es doble:

-

Presión a corto plazo: La orientación hawkish aumenta la aversión al riesgo. El BTC no rebotó como se esperaba hasta los máximos de 94,000 dólares, sino que desencadenó liquidaciones de apalancamiento por valor de decenas de miles de millones de dólares. La liquidez de fin de año es escasa (por ejemplo, el open interest de los perpetuals cayó un 40%-50% respecto a octubre), y sumado a las decisiones del Banco de Japón (BOJ), el mercado es propenso a "bombear y descargar".

-

Beneficio a largo plazo: El QT (Quantitative Tightening) finalizó oficialmente el 1 de diciembre. El balance de la Fed se redujo de 9 billones de dólares a 6.5 billones y comenzó a recuperarse. El plan RMP equivale a un "QE encubierto", se espera que inyecte billones de dólares de liquidez en 2026, impulsando la reevaluación de activos de riesgo. Datos históricos muestran que los puntos de inflexión de liquidez a menudo desencadenan rebotes en las cripto (como el repunte del BTC tras el giro de la Fed en 2024). Además, el explosivo crecimiento de la oferta monetaria M2 global, la debilidad del índice del dólar DXY y las políticas de estímulo de China/la UE inclinarán aún más los fondos hacia activos de riesgo.

La FOMC reforzó la narrativa de "dominio macro", las cripto ya no solo se mueven por ciclos, sino que se correlacionan con acciones/activos de IA. La volatilidad a corto plazo aumenta, pero la inyección de liquidez allana el camino para 2026.

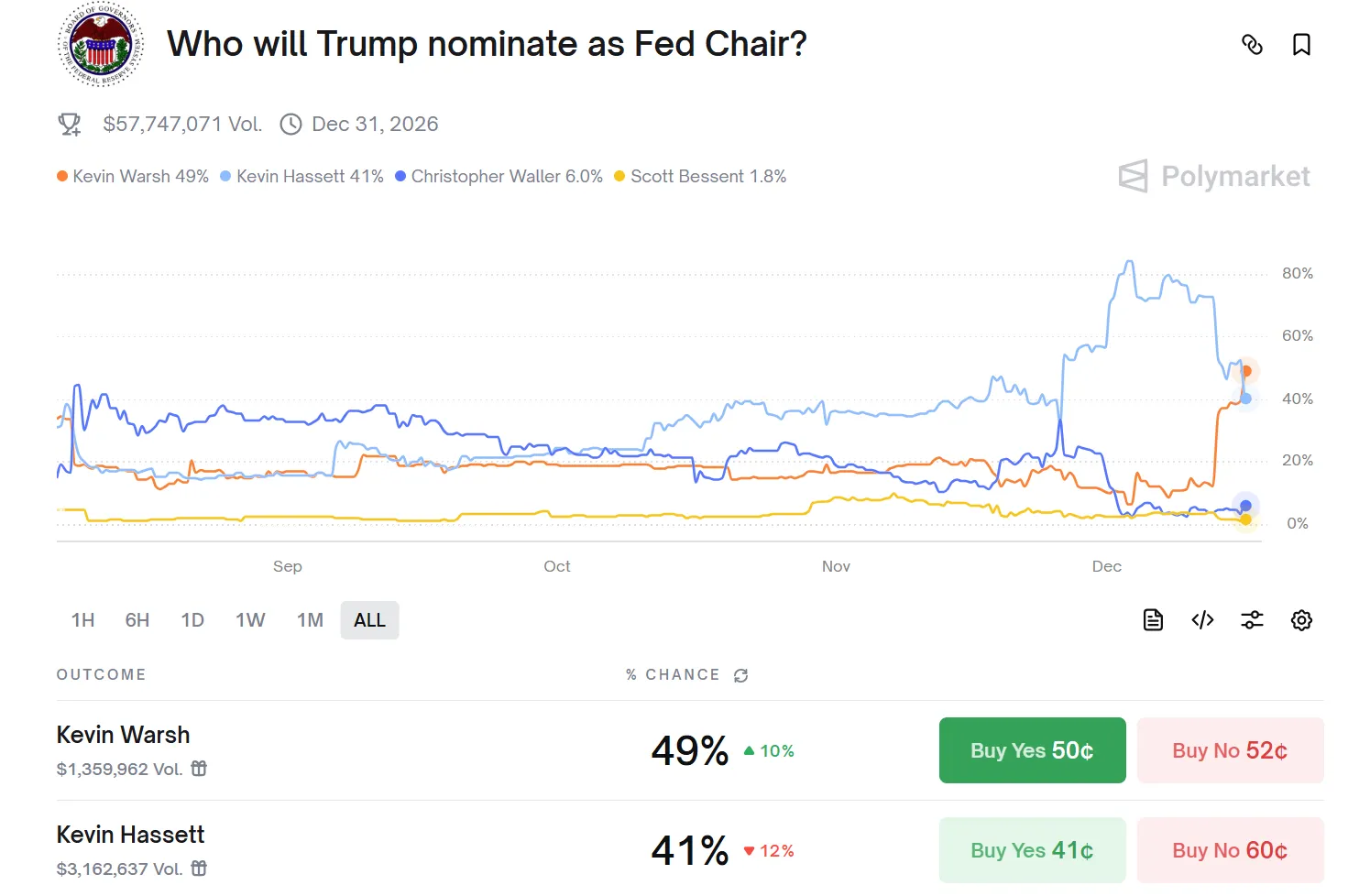

El nombramiento del nuevo presidente de la Fed también será una variable clave para el entorno de liquidez en 2026. El mandato de Jerome Powell como presidente finalizará oficialmente en mayo de 2026 (su mandato como gobernador hasta enero de 2028). El presidente Trump ha indicado que anunciará la nominación de su sucesor a principios de 2026. Los candidatos favoritos actuales se centran en "los dos Kevin": el director del Consejo Económico Nacional, Kevin Hassett (aboga por recortes más agresivos) y el exgobernador de la Fed Kevin Warsh (visitó recientemente la Casa Blanca, enfatizando consultar la visión del presidente sobre las tasas).

Un presidente más afín a Trump y más propenso a políticas flexibles podría reforzar la trayectoria de recortes en 2026, acelerar la inyección de liquidez, resonar con políticas como el plan RMP y las reservas nacionales de Bitcoin, y así impulsar aún más la confianza en los activos de riesgo.

Panorama de Movimientos Institucionales: Preparativos para 2026 – De la "Defensa" a la "Participación Estructural"

2025 es considerado el "año uno de la mainstreamización de las cripto". La entrada de instituciones ya no es un experimento marginal, sino una transición sistémica. Según el informe "State of Crypto 2025" de a16z, instituciones financieras tradicionales como Visa, BlackRock, Fidelity y JPMorgan Chase han lanzado productos crypto integrales, mientras que actores tecnológicos nativos como PayPal y Stripe están reforzando la infraestructura de pagos.

Esto marca un cambio de paradigma de "dominado por minoristas" a "dominado por instituciones": una encuesta conjunta de EY-Parthenon y Coinbase muestra que el 83% de los inversores institucionales planean expandir su asignación a cripto en 2025, y se espera que la exposición a DeFi salte del 24% al 75%, centrándose en derivados, préstamos y oportunidades de rendimiento.

Tendencias de Asignación Institucional: De la asignación única en BTC a carteras multi-activo

-

BTC sigue siendo el núcleo, pero su participación disminuye: BTC como "oro digital" sigue dominando las posiciones institucionales (los ETF tienen un AUM de más de 1680 mil millones de dólares, representando el 60-80% de la exposición institucional a cripto), pero las instituciones lo ven como una herramienta de diversificación de baja correlación, no como un activo especulativo único.

-

Expansión hacia ETH, Altcoins y activos emergentes: Las instituciones están aumentando su exposición a ETH (atraídas por el staking yield), Solana (alta TPS y asociaciones institucionales), stablecoins (infraestructura de pagos) y RWA (tokenización de activos reales). Un informe de Coinbase muestra que el 76% de las instituciones planea invertir en activos tokenizados en 2026, centrándose en Treasury tokenizados, private equity y bonos, ofreciendo liquidación instantánea y propiedad fraccionada.

-

Fondos de pensiones y fondos soberanos probando el terreno: Aunque mayormente es exposición indirecta (como el fondo noruego que posee BTC through MicroStrategy), se espera más asignación directa del 0.5-3% en 2026 (a través de ETFs o herramientas de tokenización). Informes de BlackRock señalan que los fondos soberanos y de pensiones ven las cripto como una cobertura de diversificación a largo plazo, aumentando gradualmente su asignación.

Patrón Histórico: El "Efecto Año Nuevo Chino" de BTC a fin de año

Impulsores del patrón "Mínimo navideño - Rebote del Año Nuevo Chino"

Sequía de liquidez occidental: Del 20 de diciembre a principios de enero, las instituciones occidentales entran en modo vacaciones, el volumen de negociación cae abruptamente. En un entorno de baja liquidez, cualquier presión de venta amplifica la volatilidad, formando mínimos técnicos.

Re flujo de capital asiático: Alrededor del Año Nuevo Chino (finales de enero a mediados de febrero), en lugares como China continental, Hong Kong y Singapur, se distribuyen bonos anuales y sobres rojos, y los minoristas y individuos de alto patrimonio neto aumentan la asignación a activos de riesgo. Datos históricos muestran que en las dos semanas previas al Año Nuevo Lunar, el volumen de compra de BTC en exchanges asiáticos (como Binance, OKX)通常 aumenta.

Re balanceo institucional: Enero es el inicio del nuevo año fiscal para las instituciones, los fondos de pensiones y los hedge funds reevalúan la asignación de activos. Si el BTC se mantiene relativamente resistente en diciembre (por ejemplo, solo corrige un 5-10% en 2025), las instituciones tienden a aumentar su posición en enero para alcanzar el rendimiento de referencia.

Datos On-Chain: Aparición intensa de señales de fondo

Tras la materialización del recorte hawkish de la FOMC, el mercado de cripto entró en una típica fase de "baja liquidez de fin de año", con Bitcoin (BTC) oscilando repetidamente en el rango de 88,000-92,000 dólares y el Índice de Miedo y Codicia cayendo a 25 (miedo extremo). Superficialmente, es una corrección de "venta por la noticia". Pero los datos on-chain revelan más señales estructurales: capitulación profunda de los tenedores a corto plazo, acumulación continua de tenedores a largo plazo, salida acelerada de reservas de exchanges y características de fondo en indicadores a medio plazo. Estos datos sugieren que no es simplemente un mercado bajista, sino una "corrección intermedia + lavado" dentro de un ciclo alcista.

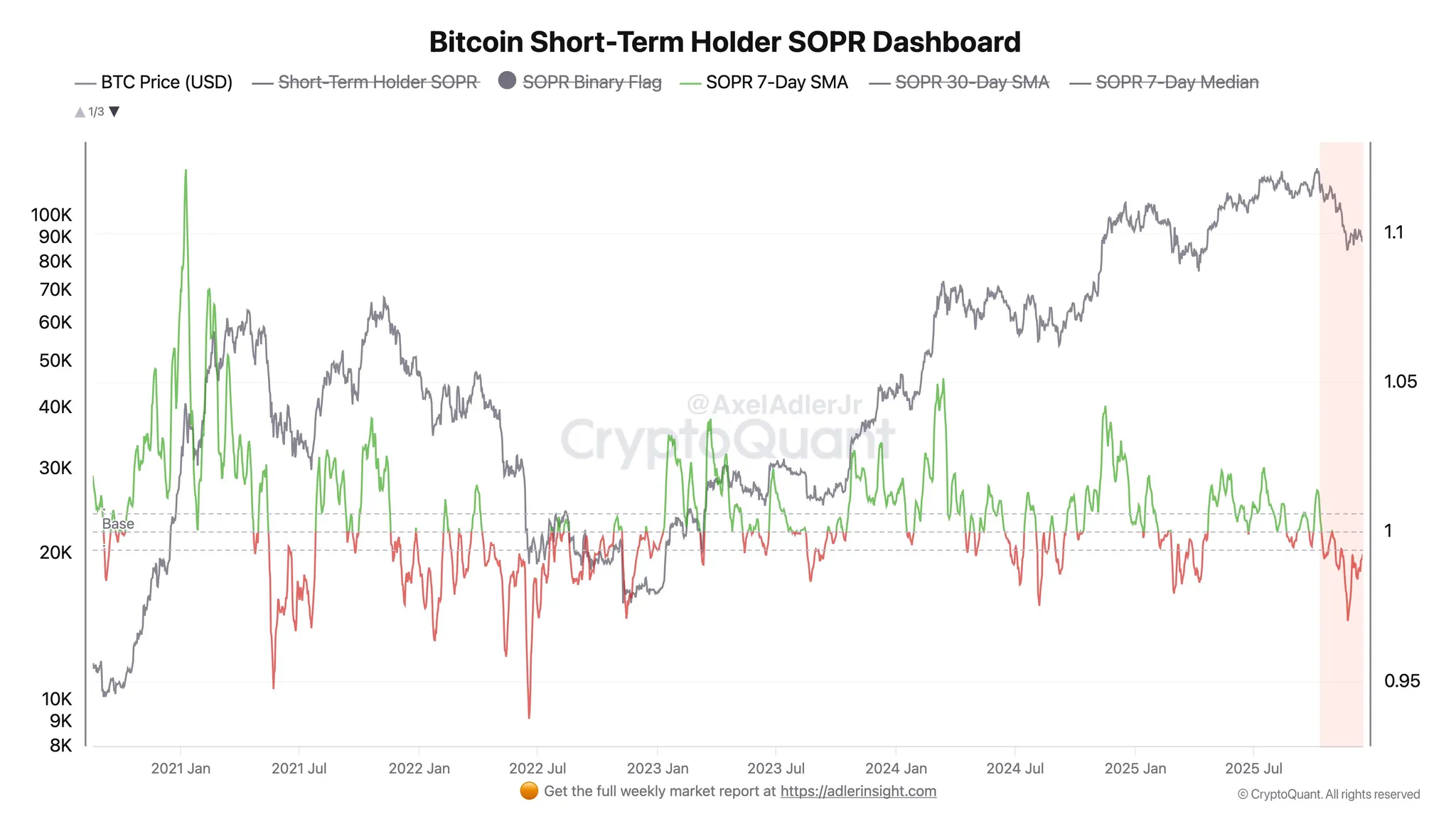

1. Capitulación de Tenedores a Corto Plazo (STH): El dolor se acerca a su fin

-

Escala de pérdidas realizadas: En los últimos 30 días, los tenedores a corto plazo (que mantienen <155 días) realizaron pérdidas por más de 4.5 mil millones de dólares, solo superadas por los 5.2 mil millones durante el colapso del carry trade del yen en agosto de 2024 (datos de Glassnode). Esto indica que los jugadores apalancados y los minoristas que compraron en máximos se han rendido a gran escala.

-

Indicador SOPR: El SOPR (Spent Output Profit Ratio) de los tenedores a corto plazo se mantuvo persistentemente por debajo de 1 (pérdida promedio en la venta) durante más de 3 semanas. Históricamente, tras una capitulación tan profunda, el BTC往往 alcanza un fondo阶段性 en 1-3 meses.

2. Reservas en Exchanges y Retiros: Se fortalece la tendencia de desintermediación de fondos

-

Saldo de BTC en exchanges: En los últimos 30 días, las reservas de BTC en los exchanges globales disminuyeron en aproximadamente 120,000 BTC (alrededor del 2.5%), cayendo por debajo de los 2.6 millones (CryptoQuant), su nivel más bajo desde 2018.

-

Reservas de ETH en exchanges: En el mismo período, se redujeron alrededor de 1.2 millones de ETH, la velocidad de retiro alcanzó un nuevo máximo en 2025, reflejando una fuerte demanda de staking y auto custodia.

-

Reservas de stablecoins: Aunque los saldos de USDT/USDC en exchanges tienen una caída estacional, las direcciones activas en la cadena y el volumen de transferencias son estables, lo que indica que el capital no ha abandonado el mercado, sino que se ha trasladado a cold storage esperando reingresar.

La salida de fondos de los exchanges通常 presagia un fondo de precios, reduce la presión de venta y al mismo tiempo acumula fuerza para una posible recuperación.

3. Indicadores a Mediano y Largo Plazo: Señales de fondo intensas

-

MVRV Z-Score: Actualmente en 1.1, entrando en la "zona verde de compra" histórica.

-

RHODL Ratio: Cayó a niveles del fondo del mercado bajista de 2022, indicando que el entusiasmo del mercado se ha enfriado por completo.

-

Puell Multiple: El indicador de ingresos de los mineros retrocedió a 0.6, los niveles históricamente bajos a menudo acompañan una reversión de precios tras la capitulación minera.

-

Direcciones activas y volumen: Aunque bajos a corto plazo, la media móvil de 30 días no muestra una caída en picado, a diferencia del "agotamiento de la actividad" en el pico alcista de 2021.

Estrategia de Asignación: Buscar certeza en la incertidumbre

El mercado se encuentra en una intersección poco común:

-

El sentimiento a corto plazo es extremadamente temeroso (Fear & Greed Index 25), pero los datos on-chain muestran una aparición intensa de características de fondo.

-

El patrón histórico "mínimo navideño - rebote del Año Nuevo Chino" ofrece soporte estacional, verificado con éxito tres veces en los últimos cinco años.

-

La liquidez macro está a punto de cambiar (fin del QT, inicio del RMP), pero a corto plazo aún está suprimida por la orientación hawkish.

-

El proceso de institucionalización se acelera, la estructura del mercado transita de "impulsada por la especulación" a "impulsada por la asignación".

Para los inversores que buscan valor a largo plazo, el entorno actual ofrece un marco de riesgo/retorno relativamente claro: la profunda capitulación de los tenedores a corto plazo, la salida acelerada de reservas de exchanges, la acumulación continua de tenedores a largo plazo y indicadores de valoración como MVRV y RHODL entrando en zonas de compra históricas: estas señales, cada vez que aparecieron en el pasado, marcaron la apertura de ventanas de asignación a medio y largo plazo. Para los traders que priorizan la gestión de liquidez, el período de sequía de liquidez de diciembre es tanto un riesgo como una oportunidad. Mantener suficiente flexibilidad, reservar efectivo durante el pánico market y actuar según la tendencia cuando se verifique el efecto del Año Nuevo Chino puede ser más sensato que perseguir la volatilidad a corto plazo.

Los datos de este informe fueron compilados por los editores de WolfDAO; si tiene preguntas, puede contactarnos para actualizaciones;

Redactado por: Nikka / WolfDAO ( X : @10xWolfdao )