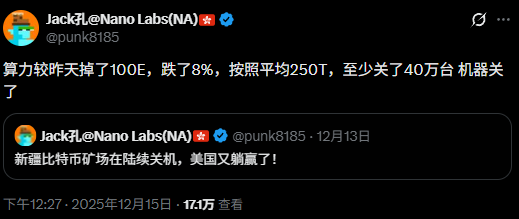

El 16 de diciembre, hora de Pekín, la red de Bitcoin pareció pisar el freno de repente. La curva de poder de cómputo (hashrate) mostró una caída significativa en dos días, y la explicación en el sector minero fue unánime: se produjeron apagones concentrados en múltiples granjas de minería en Xinjiang, con equipos incautados o desmantelados, lo que provocó que el poder de cómputo global perdiera "una parte" de forma abrupta. El debate en el mercado no era si se habían cerrado o no, sino la magnitud real: las estimaciones circulantes variaban desde más de 200,000 hasta 400,000 máquinas.

Una de las estimaciones más citadas proviene de algoritmos de ingeniería del sector minero: calculando aproximadamente 250 TH/s por máquina modelo actual principal, si 400,000 máquinas se apagaran progresivamente, el déficit de hashrate correspondiente sería suficiente para causar una caída del orden de cientos de EH/s en la red global. Otros expresaron de manera más directa puntos de hashrate aún más agresivos: el hashrate global descendió desde cerca de 1200 EH/s hasta aproximadamente 836.75 EH/s, una caída de casi el 30%. Diferentes plataformas y criterios no coinciden completamente sobre el "punto más bajo", pero un hecho difícil de ignorar: esta no fue la fluctuación de "apagar unas cuantas filas de bastidores" en algunas granjas, sino una serie de apagones concentrados de amplia cobertura.

Lo que realmente merece ser cuestionado es la historia completa de este episodio: ¿Por qué resurgió la minería en Xinjiang bajo la prohibición? ¿Y por qué el desmantelamiento llegó tan rápido y tan contundente?

¿Por qué resurgió la minería en Xinjiang?

El impulso subyacente del "resurgimiento" del hashrate en Xinjiang no fue un cambio repentino en la política, sino tres presiones reales canalizadas hacia una misma salida.

La primera presión proviene de la estructura energética. Xinjiang posee suministros eléctricos a gran escala y sistemas de distribución industrial. En algunos periodos y regiones, el valor marginal de la absorción de energía no es muy alto. Para los canales de transmisión externa, la despacho y la capacidad de recepción de la demanda, es una lucha prolongada: la electricidad se puede generar, pero no necesariamente se vende de la "manera ideal". Para los titulares de activos, lo más doloroso no es el precio bajo de la electricidad, sino no poder venderla; para los mineros, esto constituye precisamente una depresión energética: siempre que se pueda obtener electricidad, se puede convertir directamente en flujo de caja.

La segunda presión proviene de las salas de servidores y la infraestructura. En los últimos años, la expansión excesiva de centros de datos en varios lugares dejó una gran capacidad instalada: "la electricidad ya está conectada, la sala de servidores ya está construida". La narrativa de la IA es atractiva, pero la IA no es "ganar dinero solo por tener una sala": necesita tarjetas de procesamiento (GPUs/ASICs), necesita clientes importantes, necesita una carga estable a largo plazo. La realidad es que una parte de las salas de servidores no obtuvo suficientes pedidos de IA ni suficientes recursos de tarjetas de procesamiento; el equipo inactivo un día significa depreciación y pérdidas reales. Por lo tanto, algunos titulares de activos consideran "llenar la carga" una necesidad urgente: en la zona gris, la minería resulta ser la aplicación más fácil de implementar: no discrimina clientes, no discrimina formas de negocio, solo necesita energía, refrigeración y conexión a Internet para funcionar.

La tercera presión proviene de la tentación de recuperar la inversión y la cadena de suministro. Cuando el precio de Bitcoin repunta, el ciclo de recuperación de la inversión de los mineros se comprime significativamente; frente a la tentación de "recuperar la inversión en unos seis meses", muchos consideran el riesgo en la zona gris como un costo y no como una línea roja. Más crucial aún es que la cadena de suministro de equipos mineros no desapareció: las máquinas se pueden comprar, transportar e instalar, lo que proporciona las condiciones físicas para el resurgimiento en la zona gris.

El resultado de la confluencia de estas tres presiones es un resurgimiento en la sombra: los activos locales (electricidad + salas de servidores) necesitan flujo de caja, los mineros necesitan electricidad de bajo costo, la cadena de suministro puede entregar el equipo, por lo que Xinjiang se convierte una vez más en un imán para el hashrate. No es un lugar de reunión por nostalgia de los mineros, sino un lugar donde se superponen una depresión de energía y una depresión de infraestructura.

Esto también explica un fenómeno aparentemente contradictorio: la prohibición no desapareció, pero la minería sigue apareciendo cíclicamente. No porque la línea roja se haya relajado, sino porque las restricciones de los activos reales nunca se detienen: la electricidad, las salas de servidores, la distribución eléctrica, la depreciación, el flujo de caja, todos empujan a los participantes a probar los límites repetidamente.

¿Es legal minar en China?: Elemento a eliminar no equivale a delito penal, pero la línea roja siempre está presente

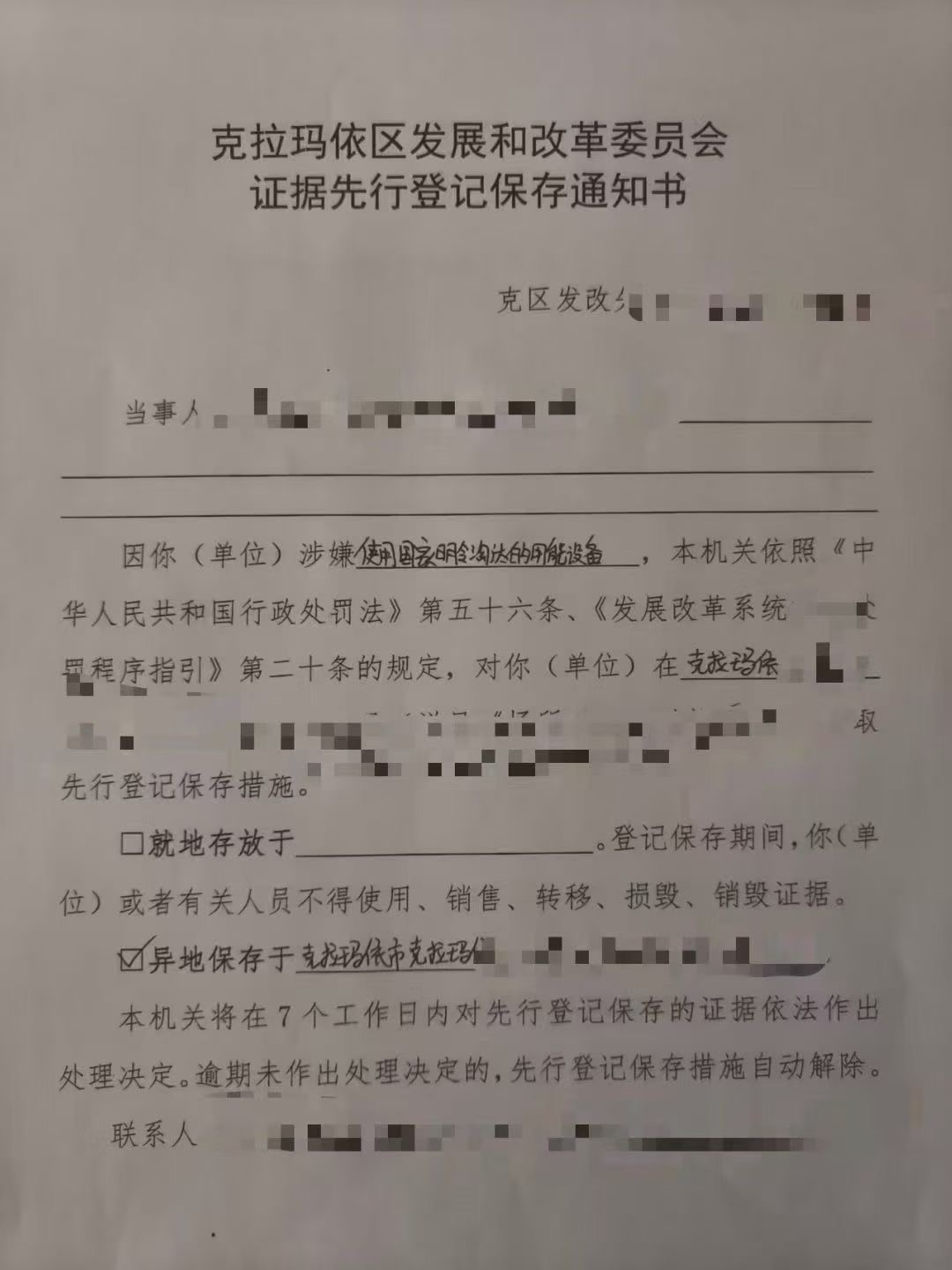

En China, el posicionamiento político de la minería no es alentar una industria, sino un elemento que debe ser rectificado y eliminado. Los documentos clave de rectificación de los departamentos relevantes exigen estrictamente prohibir nuevas incorporaciones, manejar adecuadamente las existentes, promover una salida ordenada, y clasifican explícitamente la minería de criptomonedas como una industria obsoleta, enfatizando además la necesidad de identificar con precisión mediante monitoreo de consumo eléctrico anómalo, inspecciones en parques industriales, etc., y prohibir la minería bajo el nombre de centros de datos.

Desde el punto de vista de los métodos de gestión reales, se parece más a una combinación de medidas administrativas y energéticas: tarifas eléctricas diferenciadas o punitivas, cancelación de beneficios, suspensión de apoyo fiscal y financiero, restricciones a la conexión eléctrica y participación en el mercado eléctrico, etc. Por lo tanto, las consecuencias directas para muchas granjas mineras al ser intervenidas suelen ser cortes de energía, desmantelamiento, pago retroactivo de facturas eléctricas y cancelación de tratos preferenciales políticos: esto no es lo mismo que operar legalmente, pero tampoco equivale a que "la minería en sí necesariamente infrinja el código penal".

Lo que realmente eleva el riesgo suelen ser acciones adicionales fuera de la minería: robo de electricidad, suministro ilegal de energía, recepción fraudulenta de subsidios, obtención de fondos de apoyo bajo el nombre de centros de supercomputación o datos, financiamiento ilegal, canal para lavado de dinero, etc. Una vez que se activan estos problemas, se pasa rápidamente de la rectificación industrial al ámbito de la seguridad pública o penal.

Al mismo tiempo, la supervisión financiera ha mantenido一直 (siempre) una postura más dura hacia las actividades relacionadas con las criptomonedas, enfatizando continuamente la lucha contra las actividades ilegales relacionadas y centrándose en el lavado de dinero y los riesgos de capital transfronterizo. Al unir estas dos líneas, se entiende por qué este tipo de acciones de desmantelamiento ocurren repetidamente: la minería se mantiene长期 (a largo plazo) dentro de la línea roja de rectificación, y una vez que se ajusta el criterio de ejecución, el interruptor es más rápido que cualquier anuncio.

¿Por qué este desmantelamiento fue tan contundente?

La velocidad y la fuerza del desmantelamiento suelen depender de dos cosas: si la señal es unificada y si hay un punto de agarre claro.

La reunión del mecanismo de coordinación dirigida por el Banco Central a finales de noviembre, con la participación de múltiples departamentos, fue vista en el sector minero como un punto de inflexión importante. Lo que liberó no fue emoción, sino la unificación de los criterios de ejecución: mantener alta la presión sobre las actividades relacionadas con las criptomonedas, fortalecer la narrativa contra el lavado de dinero y los riesgos de capital transfronterizo, y llevar temas como las stablecoins a un ámbito regulatorio más estricto. Para la industria en la zona gris, esto significó que "el alcance de la vigilancia se amplió", y también que los sistemas locales supieron qué debían investigar a continuación, cómo hacerlo, quién lideraría y quién cooperaría.

Al mismo tiempo, la minería en China长期 (siempre) se ha manejado en el marco de la política industrial, no solo en el marco de la supervisión financiera. Está clasificada como industria obsoleta, y los métodos de gestión comunes incluyen tarifas eléctricas diferenciadas, tarifas punitivas, inspecciones en parques industriales, monitoreo de consumo eléctrico anómalo, etc. Un punto de riesgo más realista es: el simple funcionamiento del hashrate puede ser tratado como una industria a eliminar, pero una vez que implica robo de electricidad, recepción fraudulenta de subsidios, obtención de fondos de apoyo bajo el nombre de otros proyectos, la naturaleza pasa rápidamente de gris a negro, susceptible de ser responsabilizada.

Por lo tanto, cuando los sistemas de planificación económica, energía, electricidad, parques industriales, etc., comienzan a coordinarse, el desmantelamiento a menudo presenta una sensación de "repentino": ayer aún podía funcionar, hoy se apaga colectivamente. Para el mundo exterior, esto son noticias; para los mineros, esto es el interruptor, y el interruptor nunca necesita anunciarse con anticipación.

¿Por qué cayó el hashrate de manera tan exagerada?: Los cortes de energía concentrados se "amplifican" en la curva

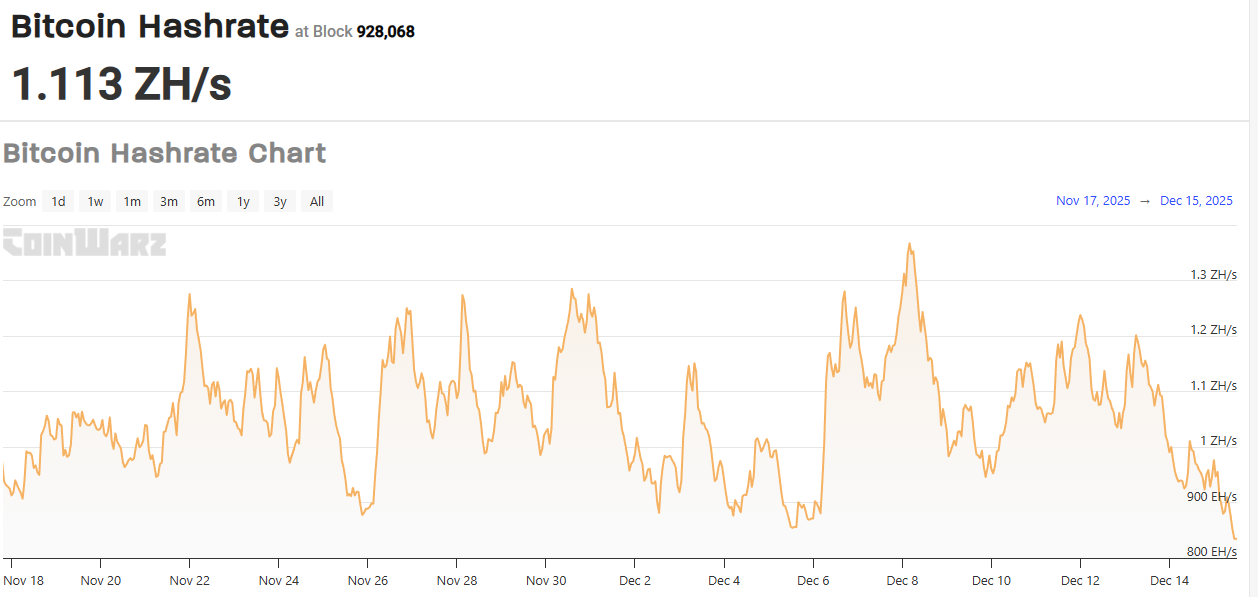

Que el hashrate cayera de manera exagerada no se debe principalmente a "fluctuaciones numéricas", sino a "cortes de energía concentrados". Después de entrar en la era ZH (post-prohibición china de 2021), el hashrate global fluctúa diariamente, pero la mayoría de las fluctuaciones son como olas: suben y bajan, y al mirar hacia atrás, no son más que ruido. Esta vez fue más como quitar una viga: una caída escalonada en un corto período de tiempo, combinada con información de primera mano del sector minero altamente consistente que apuntaba a apagones concentrados en Xinjiang, es esta combinación la que hace que el mercado lo considere un evento sólido, y no una fluctuación normal.

Y más crucial es la estructura. Cuando el resurgimiento ocurre en una forma concentrada de "pocas regiones + pocos parques industriales + pocas salas de servidores", su ventaja es una expansión rápida, su desventaja es la fragilidad: cuando cae el interruptor, lo que se cae no son granjas dispersas, sino un bloque completo de hashrate que se desmorona. En otras palabras, el mercado no está debatiendo si el hashrate es un valor estimado, sino entendiendo una cosa: lo que se cortó esta vez probablemente fue un grupo de hashrate altamente concentrado.

Hay otra capa de amplificación perceptiva. El hashrate se calcula en función de la velocidad de generación de bloques: cuando se producen apagones a gran escala en un corto período de tiempo, el intervalo entre bloques primero se vuelve inestable, y las estimaciones de ciclo corto son más propensas a mostrar picos y caídas exagerados; una vez que la dificultad se ajusta en ciclos posteriores, la curva se suaviza gradualmente. Por lo tanto, esta caída "que parece aterradora" es esencialmente la proyección instantánea en la red de un apagón regional concentrado: no es una falsa alarma, sino el efecto de amplificación causado por la concentración.

¿Qué pasará después del desmantelamiento?: Los mineros sufren más, el mercado es más sensible, el hashrate continuará migrando

El impacto a corto plazo recaerá primero en el flujo de caja de los mineros. Que las máquinas sean confiscadas o apagadas significa que el ciclo de recuperación de la inversión se interrumpe instantáneamente; los proveedores de hosting y el lado eléctrico serán más cautelosos, los costos de reubicación, reinicio y búsqueda de nuevas conexiones aumentarán abruptamente. Estos costos finalmente se manifestarán de dos maneras: una parte de los mineros se verá obligada a abandonar, y otra parte elevará la prima de riesgo, estando dispuestos a reiniciar solo con expectativas de rendimiento más altas.

A nivel de mercado, la declaración más común es que los mineros venderán sus monedas. Esta conclusión no siempre es directamente válida: si se trata de una disposición concentrada, cuál es la ruta de disposición, si ingresa al mercado secundario, cuánto tiempo llevará, todo depende de los métodos de ejecución específicos. Pero el desmantelamiento crea una señal clara en cuanto al sentimiento: la prima de riesgo político ha vuelto. Especialmente en una fase already marcada por una mayor volatilidad, cualquier noticia con matices de desmantelamiento concentrado se amplificará, convirtiéndose en un amplificador de la volatilidad de los precios.

A medio plazo, la red de Bitcoin se autocorregirá mediante el ajuste de dificultad: después de la caída del hashrate, la generación de bloques se ralentiza, luego la dificultad disminuye, los mineros restantes mejoran sus ganancias a corto plazo, y el hashrate volverá a crecer en otros lugares. El protocolo no le importa si es Xinjiang o Texas, solo le importa generar un bloque en promedio cada diez minutos. Pero para los mineros chinos, esto significa que la próxima migración será más dispersa, más oculta y más "enchufable".

El significado de este desmantelamiento en Xinjiang no reside en si el punto más bajo fue 836.75 u otra cifra, sino en que expuso la estructura real del resurgimiento en la sombra: esto no fue una recuperación industrial abierta, sino un arbitraje en la zona gris impulsado por la electricidad, las salas de servidores, la depreciación y el flujo de caja. El arbitraje es rápido, pero cuando cae el interruptor, también lo es.