Fuente:Wintermute

Compilado|Odaily Planet Daily(@OdailyChina);Traductor|Azuma(@azuma_eth)

Nota del editor: El 13 de enero, Wintermute publicó un informe de análisis del mercado de trading extrabursátil (OTC) de criptomonedas para 2025. Como el principal creador de mercado de la industria, Wintermute es sin duda muy sensible a las tendencias de liquidez del mercado. En este informe de 28 páginas, la institución revisa los cambios de liquidez en el mercado de criptomonedas en 2025 y llega a la conclusión de que — el mercado está pasando de fluctuaciones cíclicas claras e impulsadas por narrativas a un mecanismo con restricciones estructurales más fuertes y dominado por la ejecución. Basándose en esta conclusión, Wintermute también plantea tres escenarios clave necesarios para que el mercado logre una recuperación en 2026.

A continuación, el contenido original del informe de Wintermute, compilado y editado por Odaily Planet Daily (con algunas partes eliminadas).

Resumen del informe

2025 marcó un cambio fundamental en el mecanismo de liquidez del mercado de criptomonedas.El capital ya no se dispersa ampliamente en todo el mercado, la liquidez se ha vuelto más concentrada y distribuida de manera desigual, lo que lleva a una mayor divergencia entre los rendimientos y la actividad del mercado.Como resultado, grandes volúmenes de trading se limitan a unas pocas monedas.Los rallies duran menos tiempo, y el rendimiento de los precios depende más que en años anteriores de los canales por los que la liquidez ingresa al mercado y de cómo se despliega.

El siguiente informe resume los principales cambios en la liquidez y la dinámica de trading observados por Wintermute en 2025:

- La actividad de trading se concentra en unas pocas monedas grandes. BTC, ETH y una selección de altcoins acaparan la mayor parte de la actividad de trading. Esto refleja la expansión gradual de los ETF y los productos de empresas de tesorería de activos digitales (DAT) a un rango más amplio de altcoins, así como el desvanecimiento del ciclo de las memecoins a principios de 2025.

- La creencia en las narrativas se desvanece más rápido, el agotamiento de los rallies de altcoins se duplica. Los inversores ya no siguen las narrativas con convicción sostenida, sino que realizan trading oportunista en temas como plataformas de lanzamiento de memecoins, exchanges de contratos perpetuos, infraestructuras emergentes de pagos y API (como x402), con un seguimiento limitado posterior.

- La ejecución de trades se vuelve más prudente a medida que aumenta la influencia de las contrapartes profesionales. Esto se manifiesta en una ejecución de trading cíclica más cautelosa (rompiendo el ciclo fijo de cuatro años anterior), un uso más amplio de productos OTC apalancados y una aplicación diversificada de opciones como herramienta central de asignación de activos.

- La forma en que el capital ingresa al mercado de criptomonedas es tan importante como el entorno general de liquidez. El capital fluye cada vez más a través de canales estructurados como ETF y DAT, lo que afecta hacia dónde se dirige la liquidez y dónde se acumula finalmente en el mercado.

Este informe se basa principalmente en datos propios de trading OTC de Wintermute para interpretar estos desarrollos del mercado. Como una de las mayores plataformas OTC de la industria, Wintermute proporciona servicios de liquidez para contrapartes diversas, a través de regiones y productos, ofreciendo así una perspectiva única y completa del trading OTC de criptomonedas fuera de cadena. Los movimientos de precios reflejan los resultados del mercado, mientras que la actividad OTC revela cómo se despliega el riesgo, cómo evoluciona el comportamiento de los participantes y qué partes del mercado permanecen activas. Desde esta perspectiva, la estructura del mercado y la dinámica de liquidez en 2025 han cambiado significativamente en comparación con los ciclos anteriores.

Parte 1: Spot

Los datos OTC de Wintermute muestran quela actividad de trading en 2025 ha evolucionado desde estar impulsada puramente por el volumen hacia un entorno de trading más maduro y estratégico.El volumen de trading siguió creciendo, pero la ejecución de trades se volvió más planificada, y el trading OTC ganó popularidad debido a su capacidad para operaciones de bloque, confidencialidad y control.

El despliegue de posiciones en el mercado también pasó de simples operaciones direccionales a esquemas de ejecución más personalizados y un uso más amplio de derivados y productos estructurados. Esto indica que los participantes del mercado se están volviendo más experimentados y disciplinados.

En la actividad OTC de spot de Wintermute, este cambio estructural se manifiesta principalmente en tres aspectos:

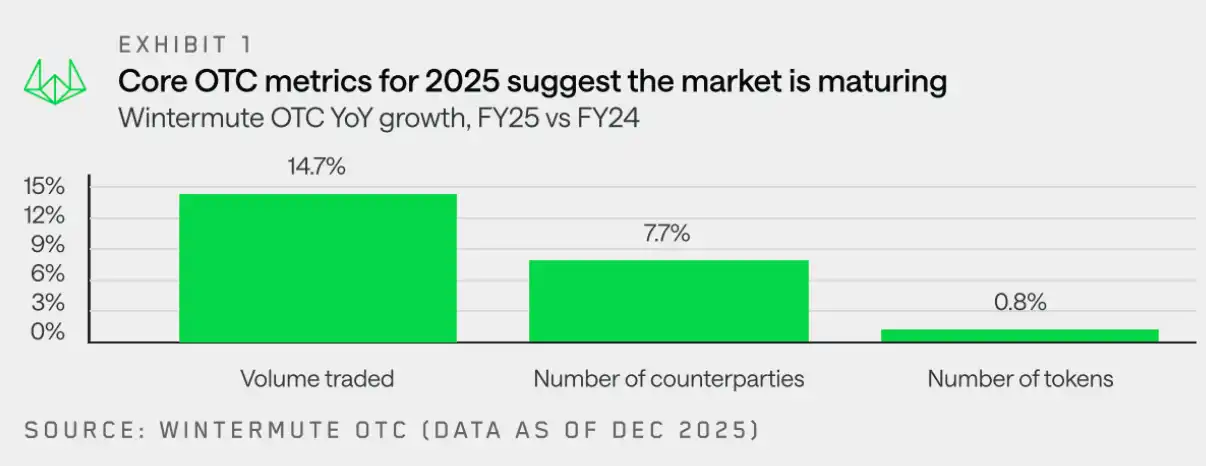

- Crecimiento del volumen de trading: El volumen OTC continuó creciendo, destacando la demanda persistente del mercado de liquidez fuera de cadena y ejecución eficiente de operaciones de bloque (limitando al mismo tiempo el impacto en el mercado).

- Crecimiento de las contrapartes: El rango de participantes se amplió aún más, impulsado por fondos de venture capital que pasan de asignaciones puramente privadas a mercados líquidos; empresas e instituciones que ejecutan operaciones de bloque a través de canales OTC; e inversores individuales que buscan alternativas tradicionales fuera de los exchanges centralizados y descentralizados.

- Panorama de tokens: El rango general de actividad de tokens se ha expandido más allá de BTC y ETH, con fondos fluyendo hacia altcoins más amplias a través de DAT y ETF. A pesar de esto, los datos de posiciones a lo largo del año muestran que, después de la gran liquidación del 11 de octubre de 2025, tanto instituciones como minoristas reorientaron sus posiciones hacia las principales monedas. Los rallies de altcoins fueron más cortos y selectivos, reflejando el desvanecimiento del ciclo de memecoins y una contracción general en la amplitud del mercado a medida que la liquidez y el capital de riesgo se volvieron más selectivos.

A continuación, Wintermute proporciona un análisis más detallado de estos tres aspectos.

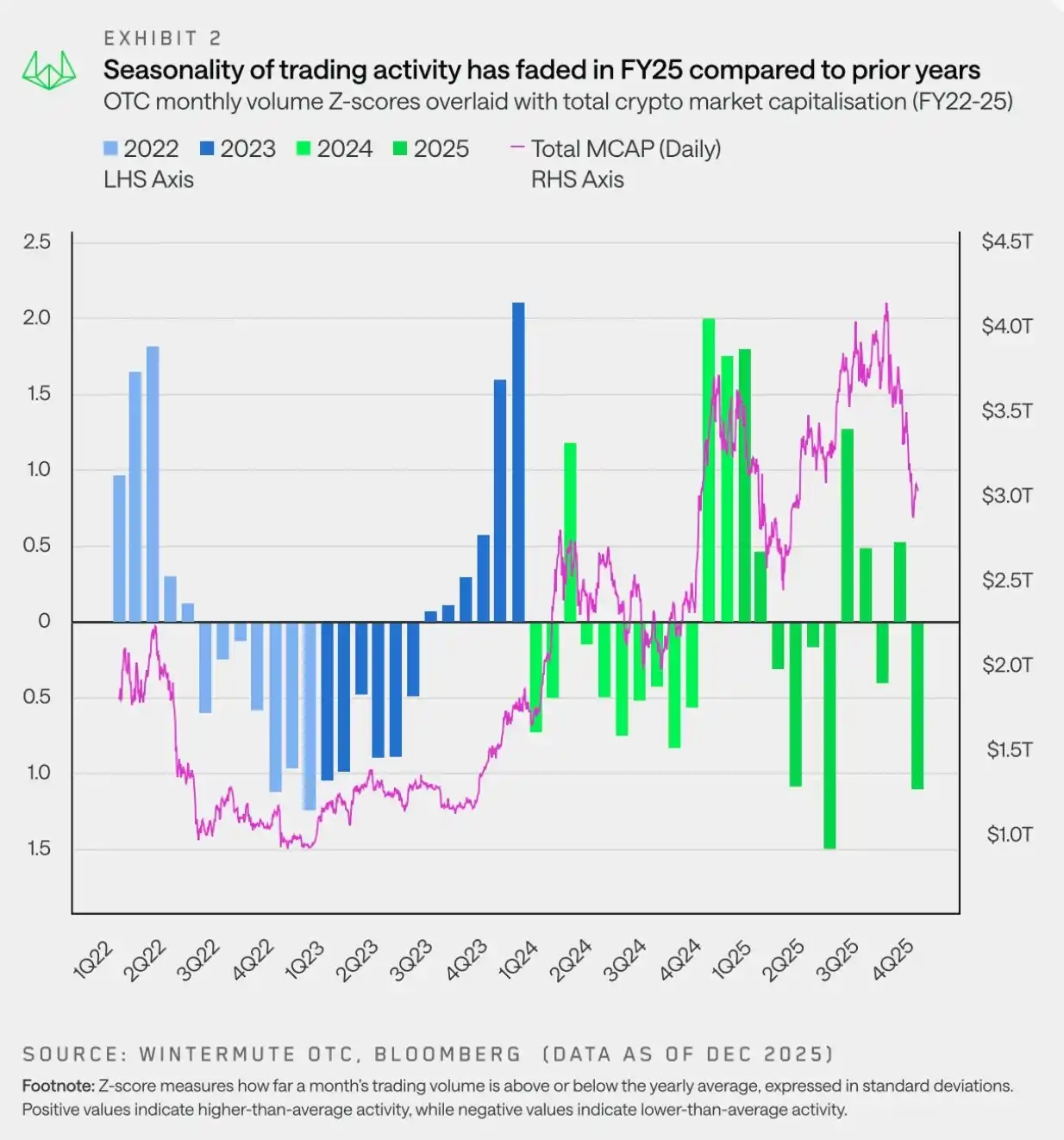

Crecimiento del volumen: La regularidad cíclica reemplazada por la volatilidad a corto plazo

“El mercado de 2025 se caracterizó por movimientos volátiles, con fluctuaciones de precios impulsadas principalmente por tendencias a corto plazo, en lugar de cambios estacionales a más largo plazo.”

Los datos OTC de Wintermute muestran que la actividad de trading en 2025 presentó un patrón estacional marcadamente diferente, con diferencias significativas respecto a años anteriores. El optimismo inicial del mercado por el nuevo gobierno pro-cripto en EE.UU. se desvaneció rápidamente, y el apetito por el riesgo se deterioró bruscamente a finales del primer trimestre a medida que las narrativas de memecoins y AI Agent perdían fuerza. Noticias negativas de arriba hacia abajo, como el anuncio de aranceles de Trump el 2 de abril de 2025, ejercieron una presión adicional sobre el mercado.

Por lo tanto, la actividad del mercado en 2025 se concentró en la primera mitad del año, con un comienzo fuerte seguido de una debilidad generalizada en primavera y principios de verano. El repunte de fin de año visto en 2023 y 2024 no se repitió, rompiendo el patrón estacional aparentemente establecido — un patrón a menudo reforzado por narrativas como el "October Rally". En realidad, nunca fue una estacionalidad real, sino rallies de fin de año impulsados por catalizadores específicos, como la aprobación del ETF en 2023 y la llegada del nuevo gobierno estadounidense en 2024.

Al entrar en el primer trimestre de 2025, el impulso alcista del cuarto trimestre de 2024 nunca se recuperó por completo. El mercado se volvió más volátil, la volatilidad aumentó y los movimientos de precios se caracterizaron más por fluctuaciones a corto plazo que por tendencias sostenidas, a medida que los factores macroeconómicos dominaban la dirección del mercado.

En resumen, los flujos de capital se volvieron pasivos e intermitentes, con pulsos alrededor de noticias macroeconómicas, pero sin mostrar un impulso sostenido. En este entorno volátil,el trading OTC mantuvo su estatus como método de ejecución preferido, a medida que la liquidez del mercado se reducía y la certeza de ejecución se volvía cada vez más importante.

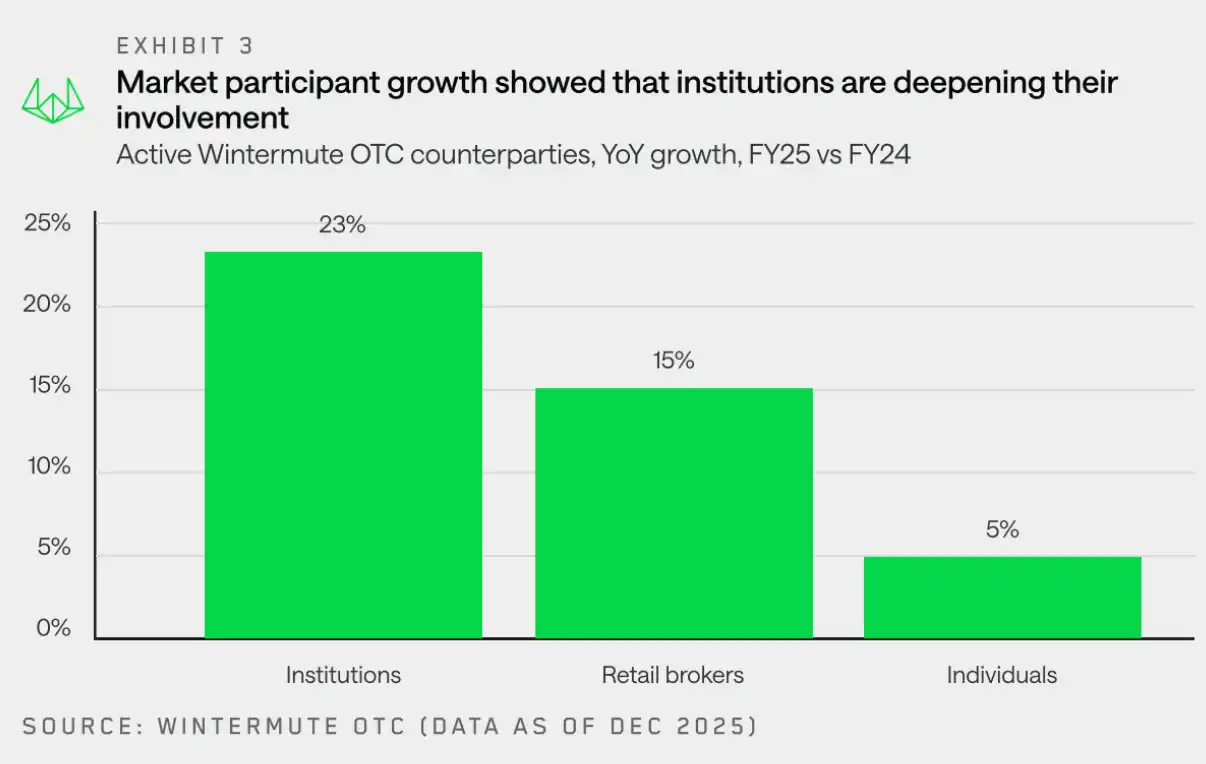

Contrapartes: Base institucional cada vez más profunda

“A pesar de la modesta acción del precio en 2025, las contrapartes institucionales han echado raíces.”

Wintermute observó un crecimiento sólido en la mayoría de los tipos de contrapartes, con los mayores aumentos en instituciones y brokers minoristas. Dentro de la categoría institucional, el crecimiento de las instituciones financieras tradicionales y las empresas se mantu moderado, pero su participación se profundizó significativamente: la actividad se volvió más sostenida y se centró cada vez más en estrategias de ejecución prudentes.

A pesar del rendimiento modesto del mercado en 2025, las instituciones claramente se han establecido aquí. En comparación con el enfoque más tentativo y fragmentado del año pasado,2025 se caracterizó por una integración más profunda, mayores volúmenes de trading y una actividad más frecuente. Todas estas son señales constructivas y positivas para el futuro a largo plazo de la industria.

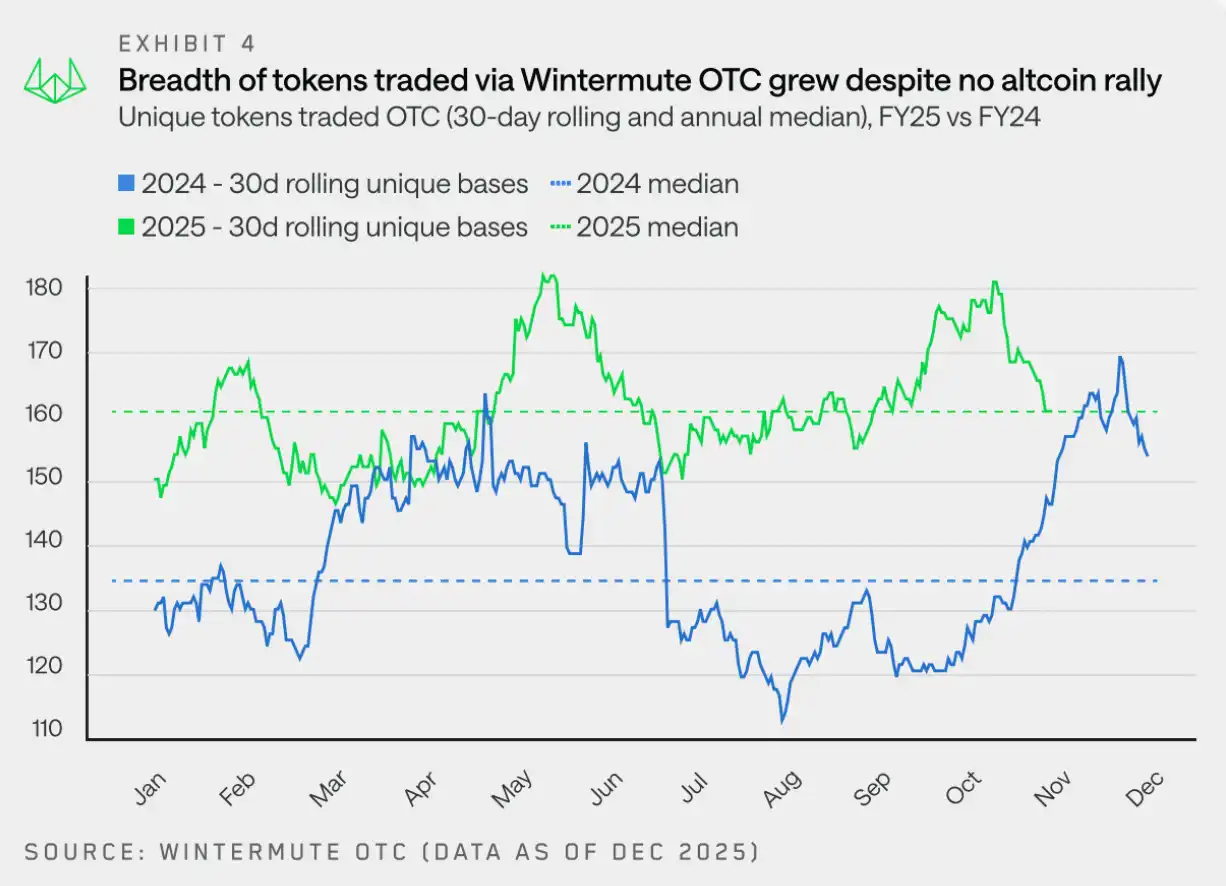

Panorama de tokens: El mercado principal se diversifica

“El volumen de trading fluye cada vez más hacia monedas grandes más allá de BTC y ETH, una tendencia impulsada conjuntamente por DAT y ETF.”

En 2025, el número total de tokens negociados se mantuvo generalmente estable. Sin embargo, basándose en datos móviles de 30 días, Wintermute negoció un promedio de 160 tokens diferentes, por encima de los 133 de 2024. Esto indica que la actividad OTC se expandió a un rango de tokens más amplio y estable.

La diferencia clave con 2024 es:la actividad de tokens en 2025 estuvo menos impulsada por ciclos de hype: el rango de tokens negociados se mantuvo relativamente estable durante todo el año, en lugar de mostrar saltos bruscos en la amplitud de tokens alrededor de temas o narrativas específicas.

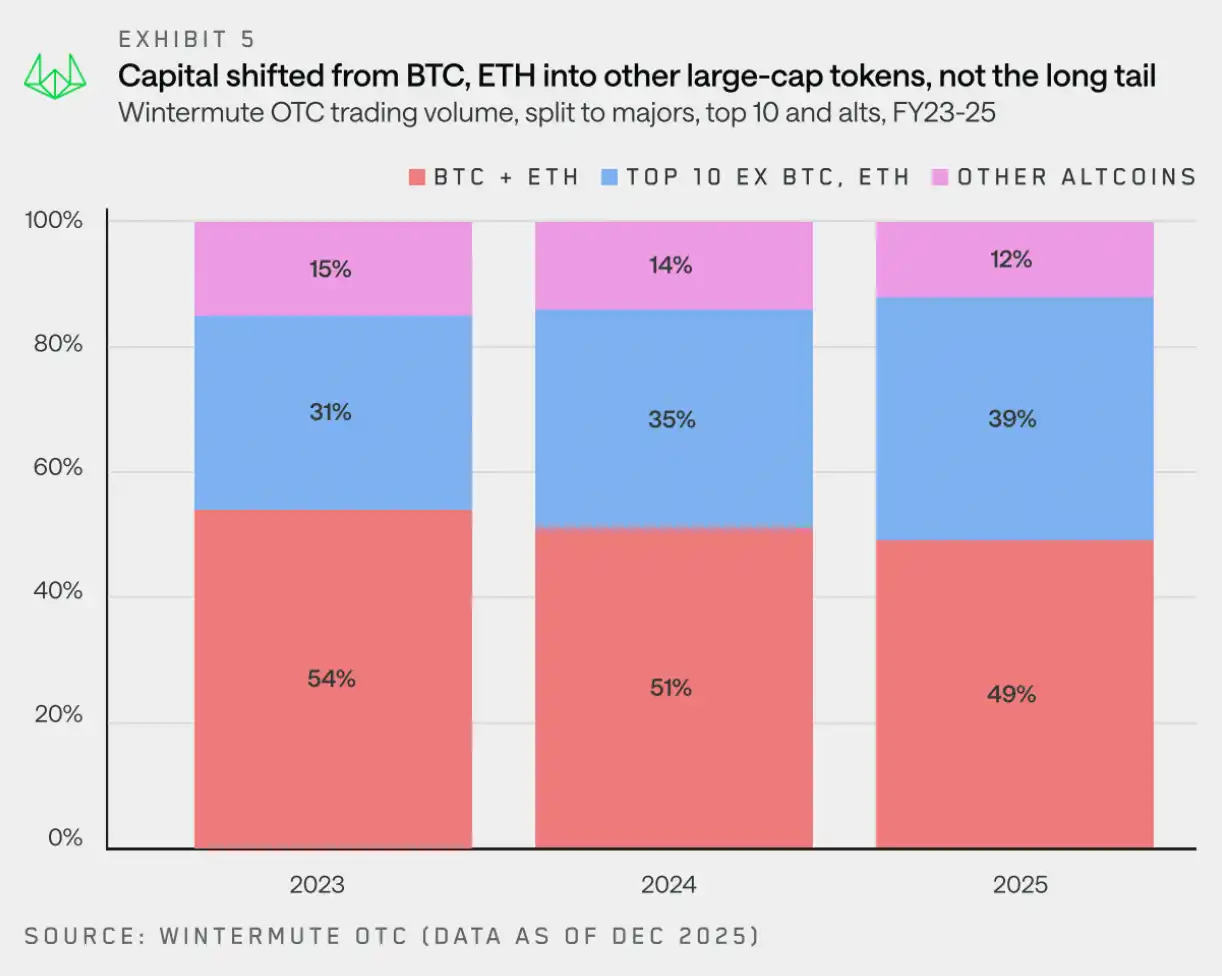

Desde 2023, el volumen nominal total de trading de Wintermute se ha vuelto cada vez más diversificado, y la porción de 'otros' ha superado el volumen combinado de BTC y ETH. Aunque BTC y ETH siguen siendo componentes importantes del flujo de trading, su participación total en el volumen ha disminuido del 54% en 2023 al 49% en 2025.

Es notable hacia dónde fluyeron estos fondos —aunque los tokens de cola larga continuaron disminuyendo su participación, los activos blue-chip (los 10 principales por capitalización de mercado, excluyendo BTC, ETH, activos encapsulados y stablecoins) aumentaron su participación en el volumen nominal total de trading en 8 puntos porcentuales en los últimos dos años.

Aunque parte de la concentración de inversiones en tokens de gran capitalización este año se debió a flujos e individuos, el crecimiento del volumen también se vio impulsado por la expansión de los ETF y DAT más allá de los activos principales. Los DAT obtuvieron mandatos para invertir en estos activos, y los ETF también ampliaron su alcance, incluyendo ETF de staking (como SOL) y fondos indexados.

Estas herramientas de inversión continúan favoreciendo el trading OTC sobre el trading en exchange, especialmente cuando la liquidez requerida no está disponible en los exchanges.

Análisis de flujos de efectivo spot por tipo de token

Monedas principales: Los fondos regresan gradualmente a fin de año

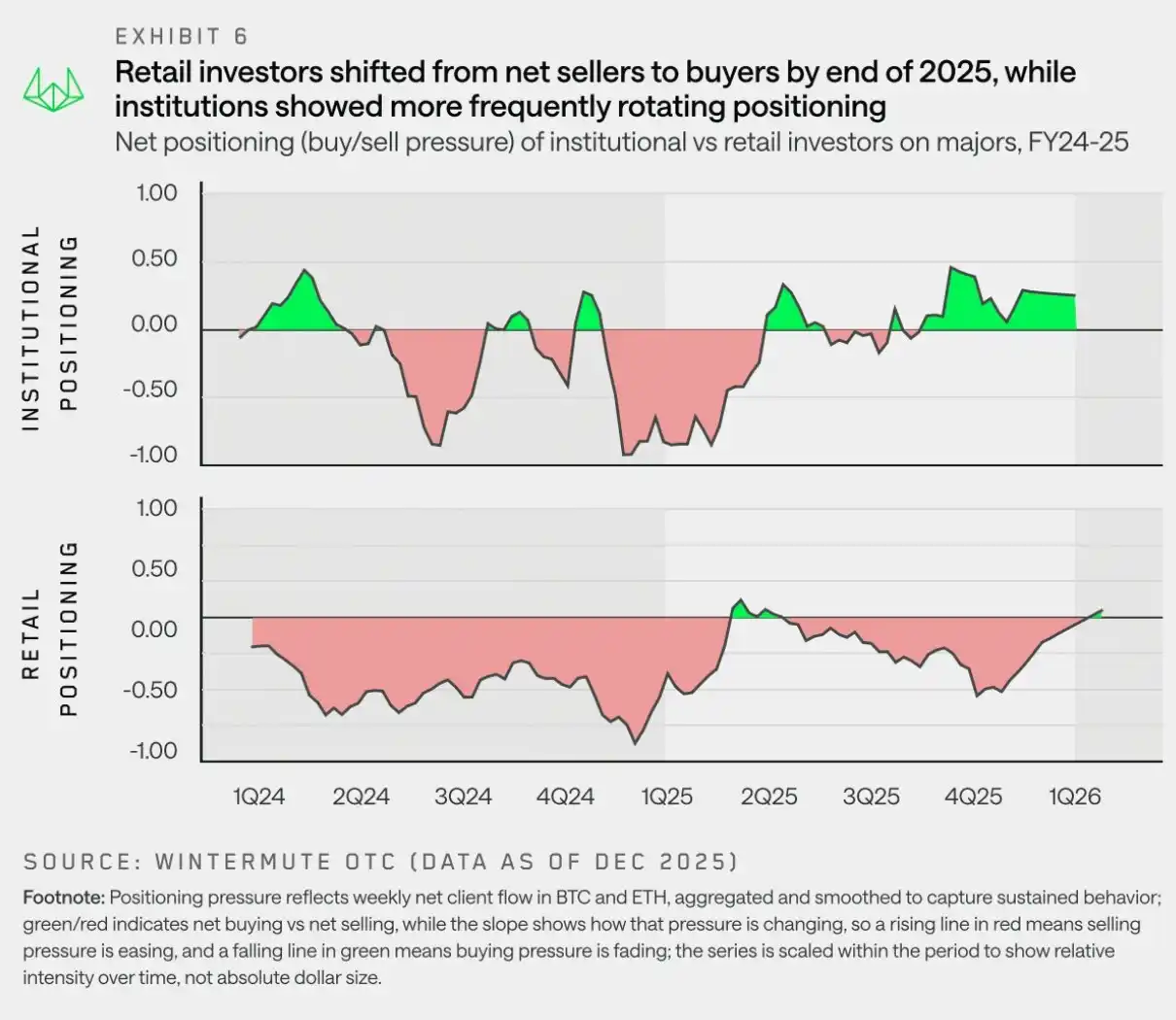

“A finales de 2025, tanto los inversores institucionales como los minoristas se estaban reconfigurando hacia las monedas principales, lo que sugiere que ambos anticipan que las monedas principales se recuperarán antes que las altcoins.”

A medida que las narrativas de las altcoins se desvanecían y la incertidumbre macroeconómica resurgía a principios de 2025, la asignación de capital volvió a BTC y ETH.Los datos de flujos OTC de Wintermute muestran que los inversores institucionales mantuvieron una sobreponderación en las monedas principales desde el segundo trimestre de 2025; pero los inversores minoristas se orientaron hacia las altcoins en el segundo y tercer trimestre de 2025, esperando una recuperación del mercado de altcoins, para luego cambiar rápidamente de vuelta a las monedas principales después del evento de desapalancamiento del 11 de octubre.

La tendencia hacia las monedas principales fue impulsada por la fatiga del mercado, debido a que la "altseason" nunca realmente despegó, y el mercado entró gradualmente en una fase de decepción. Esta tendencia fue liderada inicialmente por las instituciones (que han sido compradores netos de monedas principales a largo plazo), pero a finales de año, los minoristas también se convirtieron en compradores netos.

Este posicionamiento es consistente con la visión general actual del mercado:BTC (y ETH) necesita liderar el mercado primero, antes de que el apetito por el riesgo regrese a las altcoins.Los minoristas ahora parecen estar cada vez más de acuerdo con esta postura.

Altcoins: Los rallies son más breves

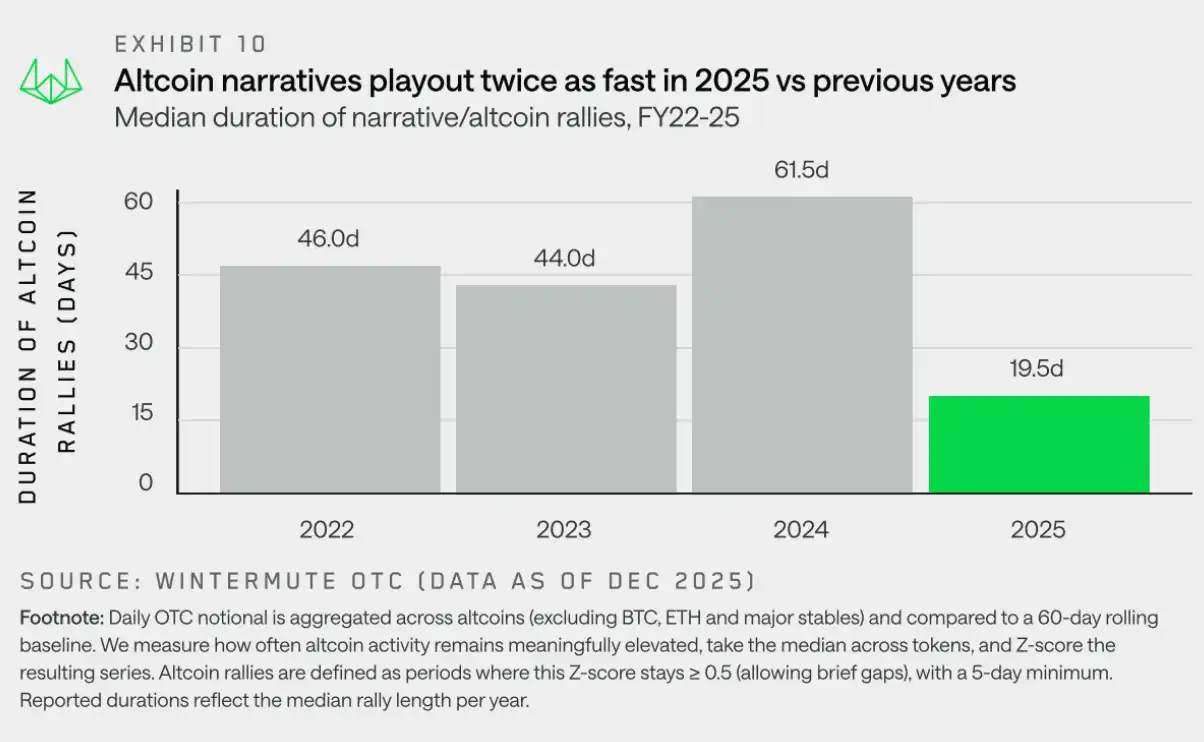

“En 2025, la duración promedio de los rallies impulsados por narrativas de altcoins fue de aproximadamente 19 días, significativamente más corta que los 61 días del año anterior, lo que indica que el mercado mostraba cierto grado de fatiga después de las subidas excesivas del año pasado.”

En 2025, el rendimiento general de las altcoins fue significativamente inferior, con rendimientos compuestos anuales muy disminuidos, sin lograr ninguna recuperación sostenible significativa aparte de breves repuntes. Aunque temas individuales atrajeron la atención periódicamente, estos temas lucharon por acumular impulso o traducirse en una participación más amplia del mercado.Desde la perspectiva de los flujos de fondos, esto no se debió a una falta de narrativas, sino a signos claros de agotamiento del mercado: los rallies fueron repetidamente puestos a prueba, pero se desvanecieron rápidamente debido a la incapacidad de consolidar la convicción.

Para entender esta dinámica, vamos más allá del precio y nos enfocamos en el análisis de persistencia. Aquí, la "persistencia" se define como la duración durante la cual la participación de las altcoins en el flujo OTC se mantiene por encima de los niveles normales recientes. En la práctica, la métrica de persistencia mide si un rally puede atraer una participación sostenida, o si la actividad del mercado se disipa rápidamente después de un estallido inicial. Esta perspectiva nos permite distinguir entre rallies de altcoins con persistencia y fluctuaciones que son meramente intermitentes y rotativas, sin convertirse en tendencias generalizadas.

El gráfico anterior muestra un cambio claro en la fuerza de los rallies de altcoins. Entre 2022 y 2024, los rallies de altcoins typically duraron alrededor de 45 a 60 días, con 2024 siendo un año fuerte para BTC, impulsando efectos de riqueza hacia las altcoins y sosteniendo narrativas como memecoins e IA. En 2025, a pesar de que surgieron nuevas narrativas, incluyendo plataformas de lanzamiento de memecoins, Perp DEX y el concepto x402, la mediana de persistencia se desplomó a alrededor de 20 días.

Estas narrativas podían desencadenar una actividad market breve, pero no se desarrollaron en rallies sostenidos y generalizados del mercado.Esto refleja el entorno macroeconómico volátil, la fatiga del mercado después de las subidas excesivas del año pasado, y la liquidez insuficiente de las altcoins para sostener a las narrativas más allá de la fase inicial.El resultado fue que los rallies de altcoins se parecieron más a operativa táctica que a tendencias de alta convicción.

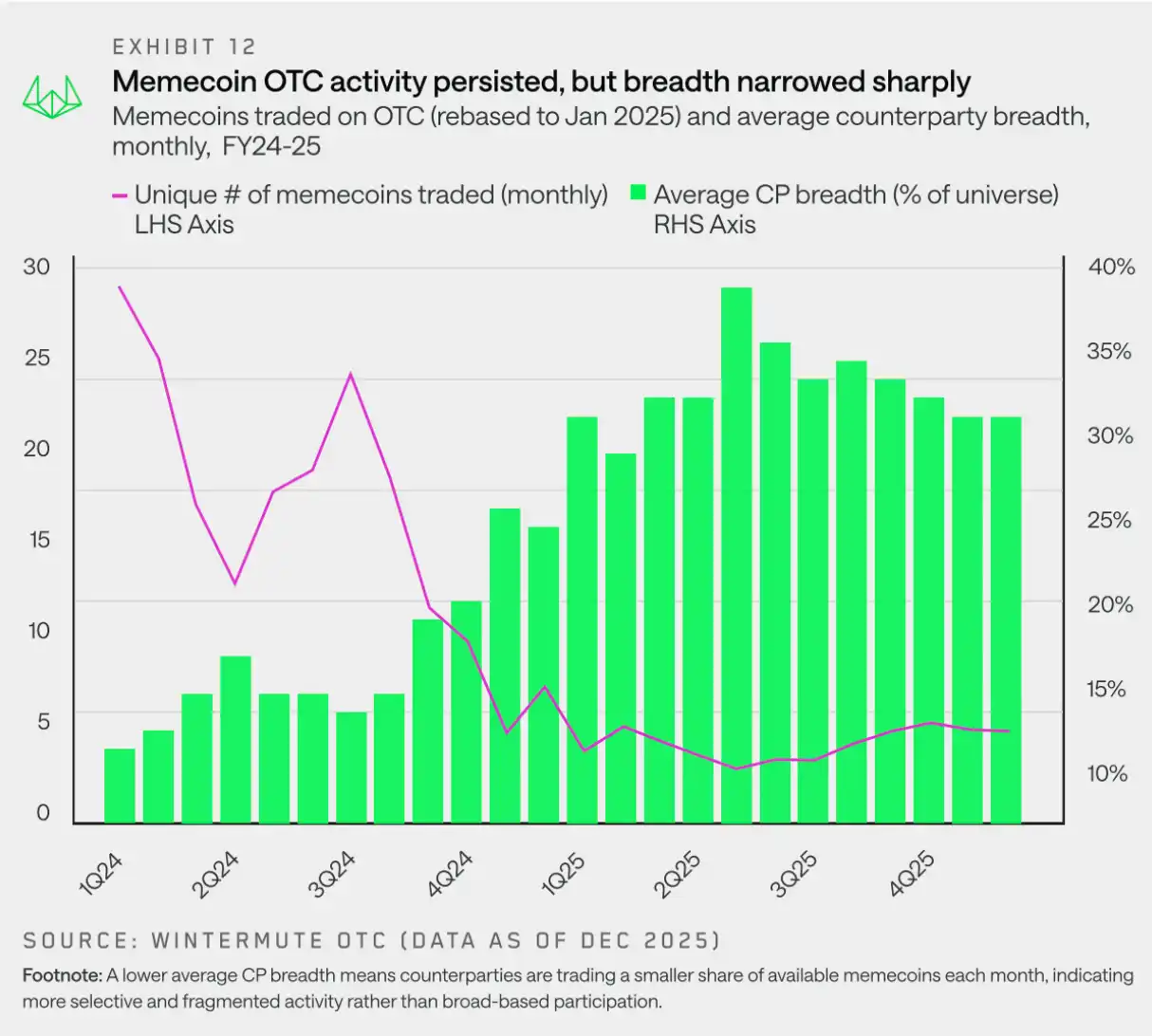

Memecoins: Rango de actividad se estrecha

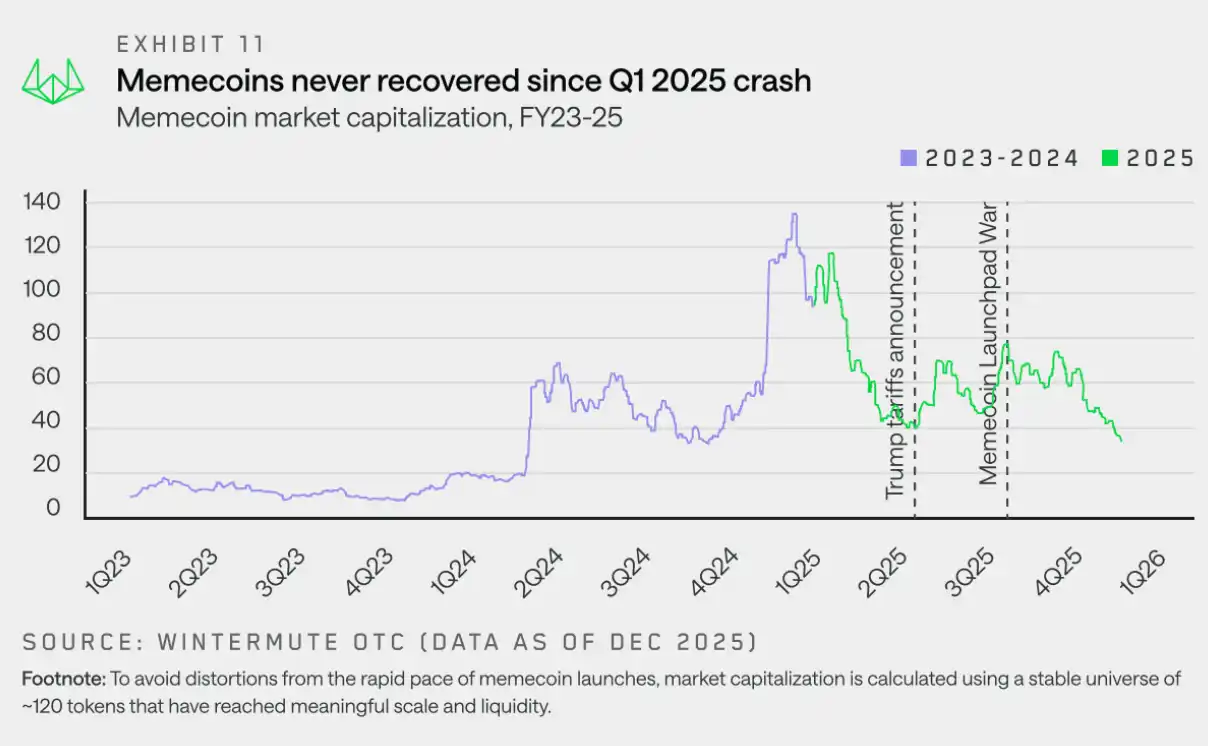

“Las memecoins no se recuperaron después de alcanzar su punto máximo en el primer trimestre de 2025, ya que el trading se volvió más fragmentado y estrecho, incapaz de recuperar apoyo.”

Las memecoins entraron en 2025 como el segmento más congestionado del mercado, caracterizado por un ritmo intenso de lanzamientos, sentimiento persistentemente alcista y movimientos de precios que reforzaban la narrativa, pero este estado terminó abruptamente. A diferencia de otros sectores con beta más alta, las memecoins giraron a la baja antes y más decisivamente, y nunca lograron reconstruir el impulso alcista.

Junto con la fuerte corrección de precios, el número absoluto de memecoins negociadas OTC se mantuvo en un nivel saludable en cualquier momento dado. Incluso a finales de 2025, el número mensual de tokens negociados se mantuvo en alrededor de 20, lo que indica que el interés por el trading no desapareció. El cambio estuvo en cómo se manifestó la actividad. En la práctica, esto significó que el número de tokens con los que interactuaban las contrapartes cada mes disminuyó significativamente, con la actividad concentrada en tokens específicos en lugar de un trading generalizado en todo el espacio de memecoins.

Parte 2: Derivados

Los datos OTC de derivados de Wintermute muestran un crecimiento sólido. Debido al aumento de la volatilidad del mercado y al mayor volumen de operaciones grandes, el trading OTC se convirtió en el lugar preferido para ejecutar productos estructurados complejos y eficientes en capital, ya que ofrece certeza de precio y confidencialidad operativa.

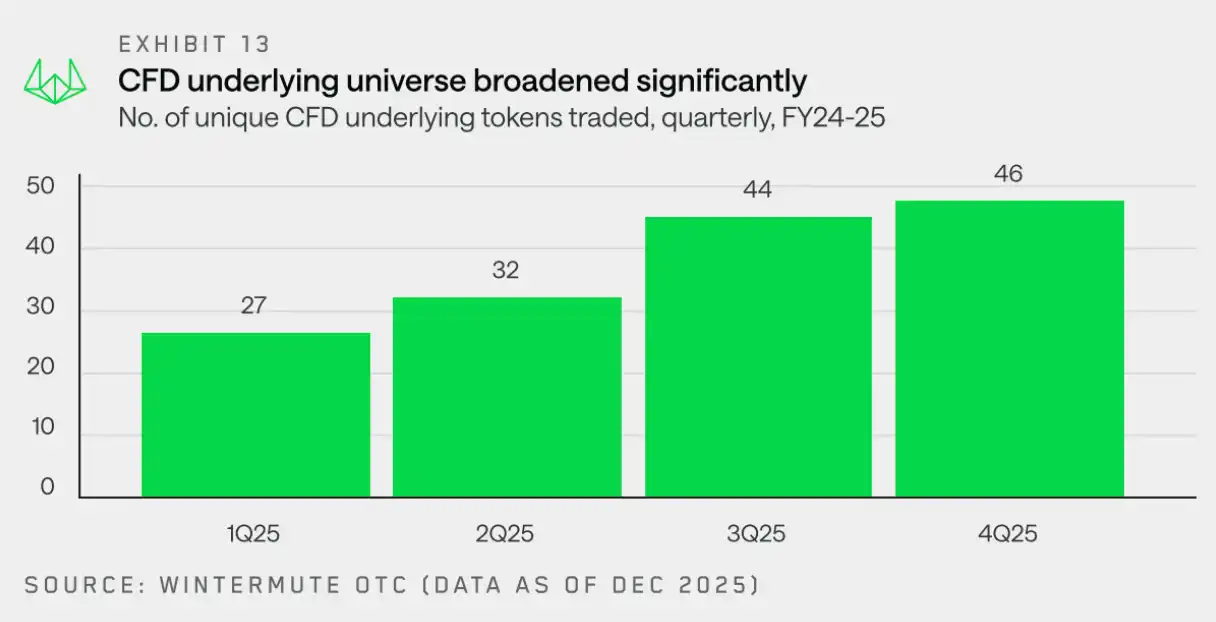

CFD: Ampliación del rango de activos subyacentes

“En 2025, los activos subyacentes para CFD se expandieron aún más, y los futuros ganaron popularidad como una forma eficiente en capital de obtener exposición al mercado.”

El número de tokens utilizados como activos subyacentes para CFD en el escritorio OTC de Wintermute se duplicó con creces interanual, pasando de 15 en el cuarto trimestre de 2024 a 46 en el cuarto trimestre de 2025. Este crecimiento sostenido refleja una mayor adaptación del mercado a los CFD como una forma eficiente en capital de obtener exposición a una gama más amplia de activos, incluyendo tokens de cola larga.

La creciente demanda de CFD refleja una tendencia broader del mercado hacia la obtención de exposición eficiente en capital a través de futuros.El interés abierto de contratos perpetuos aumentó desde $120 mil millones a principios de año hasta $245 mil millones en octubre, antes de que el apetito por el riesgo del mercado se redujera significativamente durante el evento de liquidación del 11 de octubre.

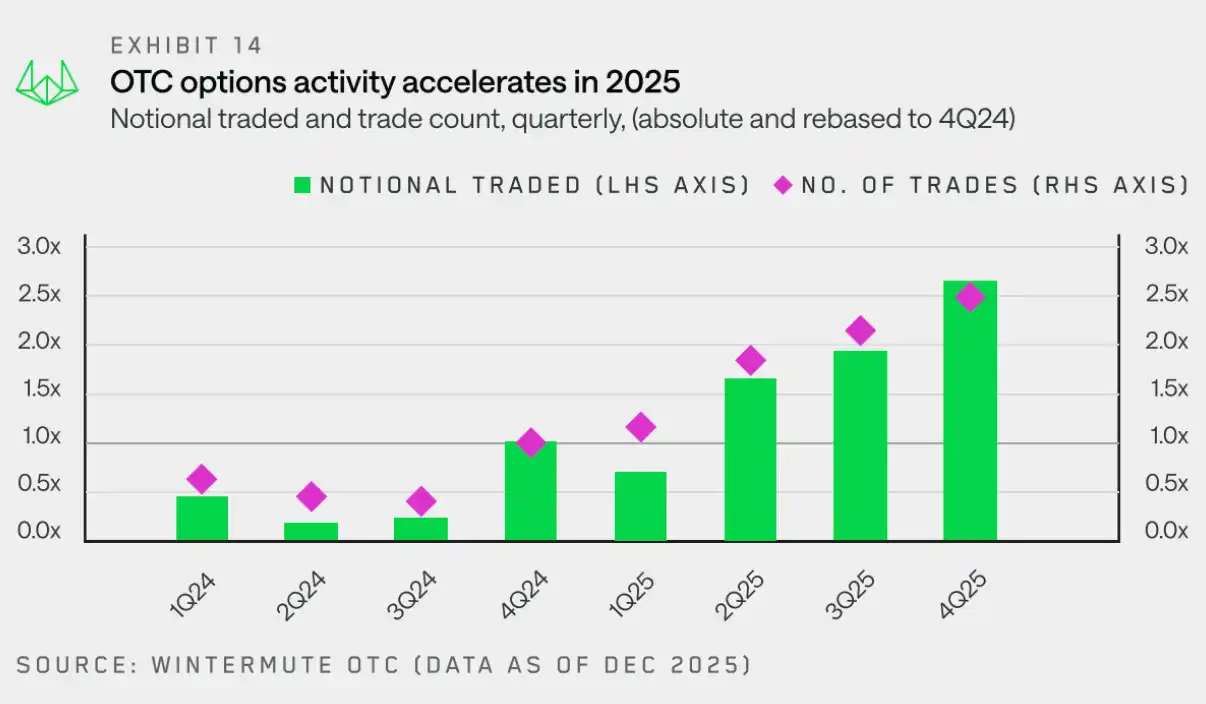

Opciones: La complejidad estratégica continúa aumentando

“A medida que las estrategias sistemáticas y la generación de ingresos se convierten en los principales impulsores del crecimiento del volumen, el mercado de opciones avanza rápidamente hacia la madurez.”

Sobre la base de la previa actividad升温 de CFD y futuros, los datos OTC de Wintermute muestran quelas contrapartes se están volcando cada vez más hacia las opciones para construir exposiciones a activos crypto más personalizadas y complejas.

Este cambio impulsó un crecimiento急剧 en la actividad del mercado de opciones: desde el cuarto trimestre de 2024 hasta el cuarto trimestre de 2025, el volumen nominal y el número de operaciones crecieron aproximadamente 2.5 veces interanual. Esto fue impulsado principalmente por más contrapartes —especialmente fondos crypto y tesorerías de activos digitales— adoptando estrategias de opciones para generar ingresos pasivos.

El gráfico a continuación rastrea la actividad trimestral de opciones OTC relative al primer trimestre de 2025, mostrando claramente la tendencia de crecimiento durante todo 2025. Para el cuarto trimestre, el volumen nominal alcanzó 3.8 veces el del primer trimestre, y el número de operaciones alcanzó 2.1 veces, destacando el crecimiento continuo tanto en el tamaño promedio de las operaciones como en la frecuencia de trading.

Parte del crecimiento del volumen nominal provino del auge de las estrategias sistemáticas de opciones, que implican mantener exposición de forma continua y rodar posiciones con el tiempo.Esto marca un cambio importante con respecto a años anteriores, cuando las opciones se usaban más para expresar visiones puramente direccionales.

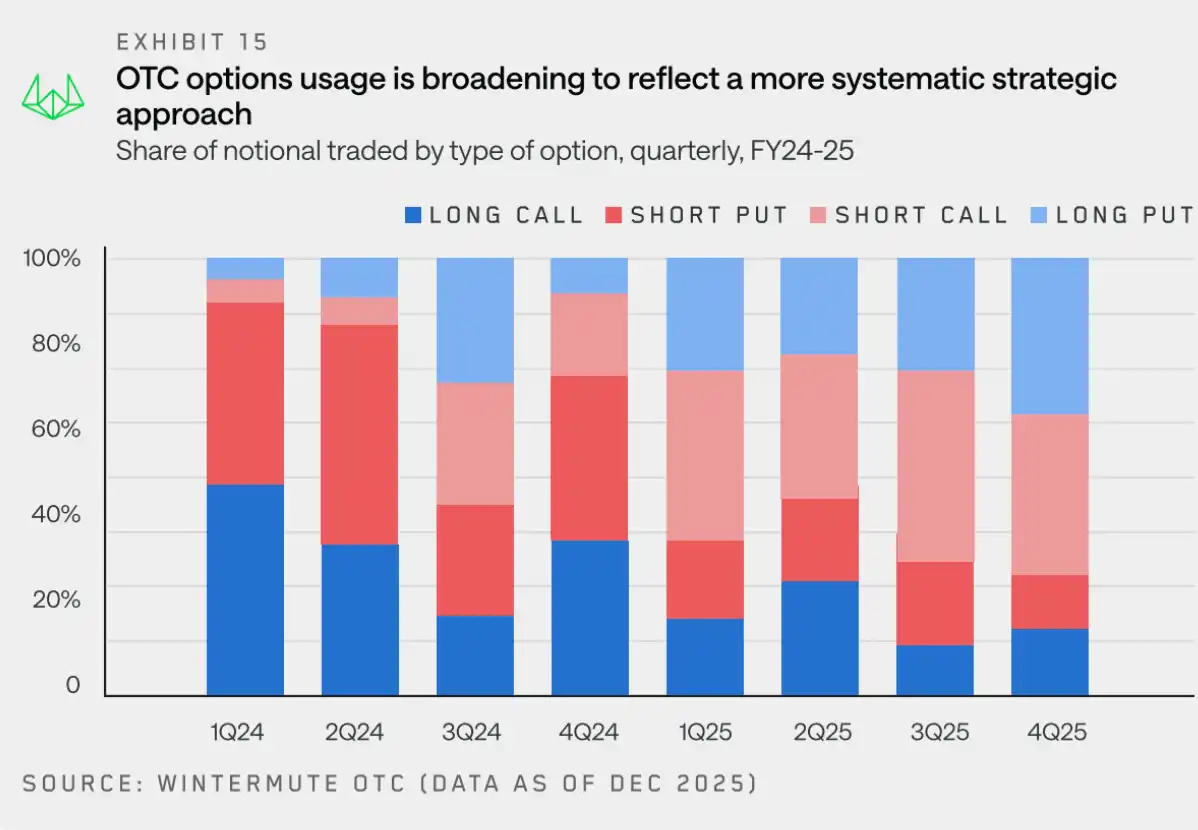

Para comprender la evolución de los flujos de opciones, observamos más de cerca BTC (que aún representaba una gran parte del volumen nominal de 2025). El siguiente gráfico muestra la distribución trimestral de las posiciones largas y cortas de calls y puts.

La composición de los flujos de opciones de BTC en 2025 reflejó un cambio notable: desde la compra de calls centrada en la subida, hacia un uso más equilibrado de calls y puts, con un creciente enfoque en la generación de ingresos y estrategias estructuradas y repetibles. Las estrategias de ingresos se han vuelto cada vez más comunes, con inversores vendiendo puts y covered calls para generar yield, aumentando la oferta constante de opciones y deprimiendo la volatilidad. Al mismo tiempo, la demanda de protección a la baja se mantuvo sólida debido a la incapacidad de BTC de superar sus máximos anteriores, por lo que se siguió utilizando puts largos. En general, el mercado se centró más en generar ingresos y gestionar riesgos que en apostar por further subidas.

La disminución de la compra de calls naked refuerza further que las opciones se usan menos para exposición direccional alcista y más para la ejecución de estrategias sistemáticas. Estas dinámicas combinadas indican que,en comparación con años anteriores, el mercado de opciones en 2025 fue más maduro y tuvo una base de usuarios más profesional.

Parte 3: Liquidez

Históricamente, las criptomonedas han sido una salida para el exceso de apetito por el riesgo.Debido a anclajes de valoración débiles, apalancamiento incorporado y una alta dependencia de los flujos de capital marginales, los precios de las criptomonedas son extremadamente sensibles a los cambios en el entorno financiero global.Cuando la liquidez es abundante, la tolerancia al riesgo aumenta y el capital fluye naturalmente hacia el espacio cripto; y cuando el entorno se endurece, la falta estructural de compradores se expone rápidamente.Por lo tanto, las criptomonedas han dependido, y seguirán dependiendo fundamentalmente, de la liquidez global.

En 2025, el entorno macroeconómico fue un factor clave impulsor de los precios de las criptomonedas.Aunque el contexto actual presenta características como la moderación de las tasas de interés, la mejora de la liquidez y el fortalecimiento económico — factores que typically apoyan los precios de los activos de riesgo — el rendimiento del mercado cripto siguió siendo débil. Creemos que hay dos razones clave detrás de esta desconexión: la atención minorista y los nuevos canales de liquidez.

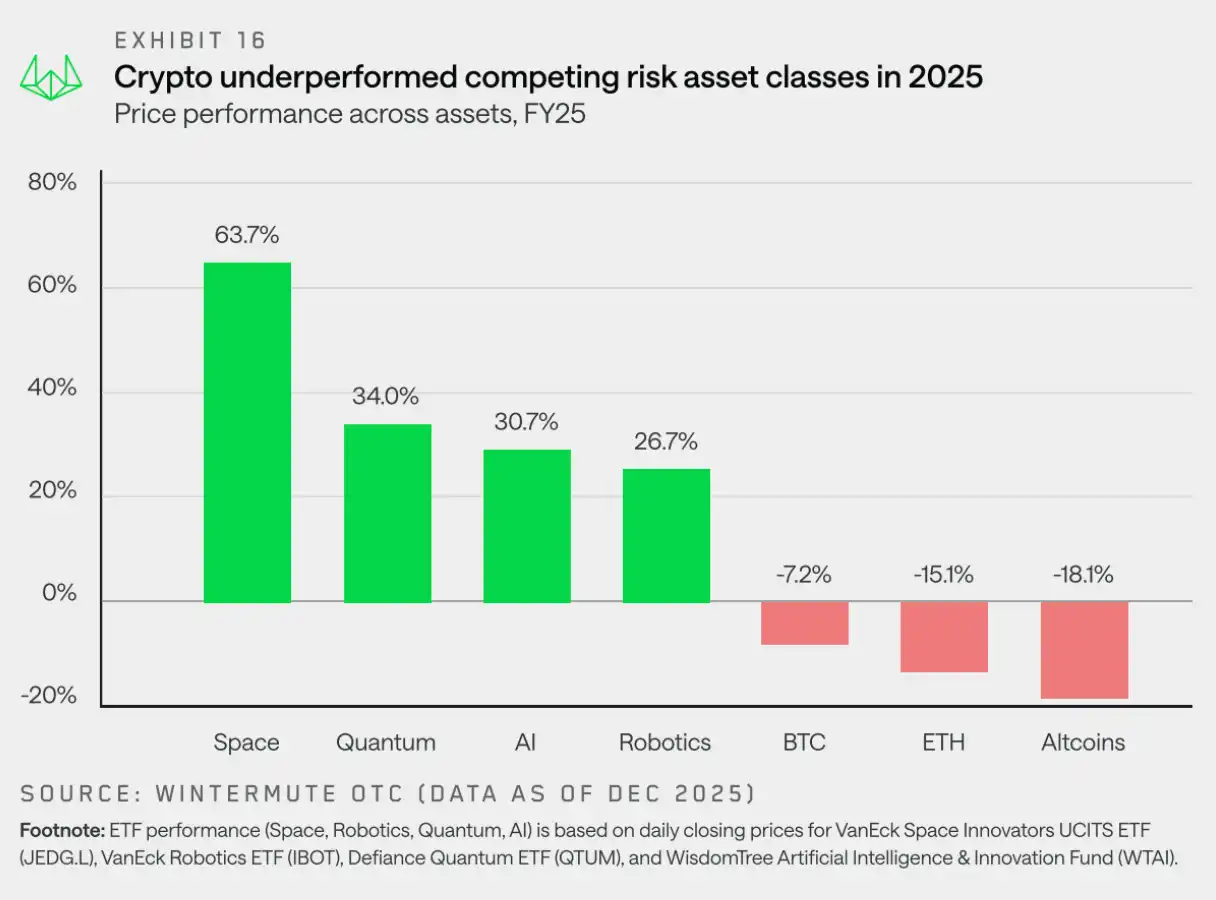

Atención minorista: Las criptomonedas ya no son el activo de riesgo "preferido"

“En 2025, las criptomonedas perdieron su estatus como activo de riesgo preferido para los inversores minoristas.”

A pesar del aumento de la participación institucional, los minoristas siguen siendo la base del mercado cripto. Una razón importante para el bajo rendimiento del mercado en 2025 fue la dispersión de la atención minorista y el debilitamiento del efecto rotación de los activos cripto como activos de riesgo preferidos.

Aunque hay muchos factores influyentes, dos se destacan:los avances tecnológicos redujeron las barreras de entrada al mercado, haciendo que otras oportunidades de inversión (especialmente en áreas como la IA) sean más accesibles, estos activos ofrecen características de riesgo, lógicas narrativas y potencial de retorno similares, dispersando así la atención del espacio cripto.Al mismo tiempo, estamos experimentando un regreso a la normalidad después de 2024 — un año de participación minorista extremadamente alta, concentrada primero en memecoins y luego en el espacio de agentes de IA a finales de año. Era inevitable que el fervor del mercado volviera a la normalidad.

Como resultado, los inversores minoristas favorecieron temas bursátiles, como IA, robótica y tecnología cuántica, mientras que BTC, ETH y la mayoría de las altcoins se quedaron atrás entre los principales activos de riesgo. Las criptomonedas ya no son la salida predeterminada para el exceso de asunción de riesgos.

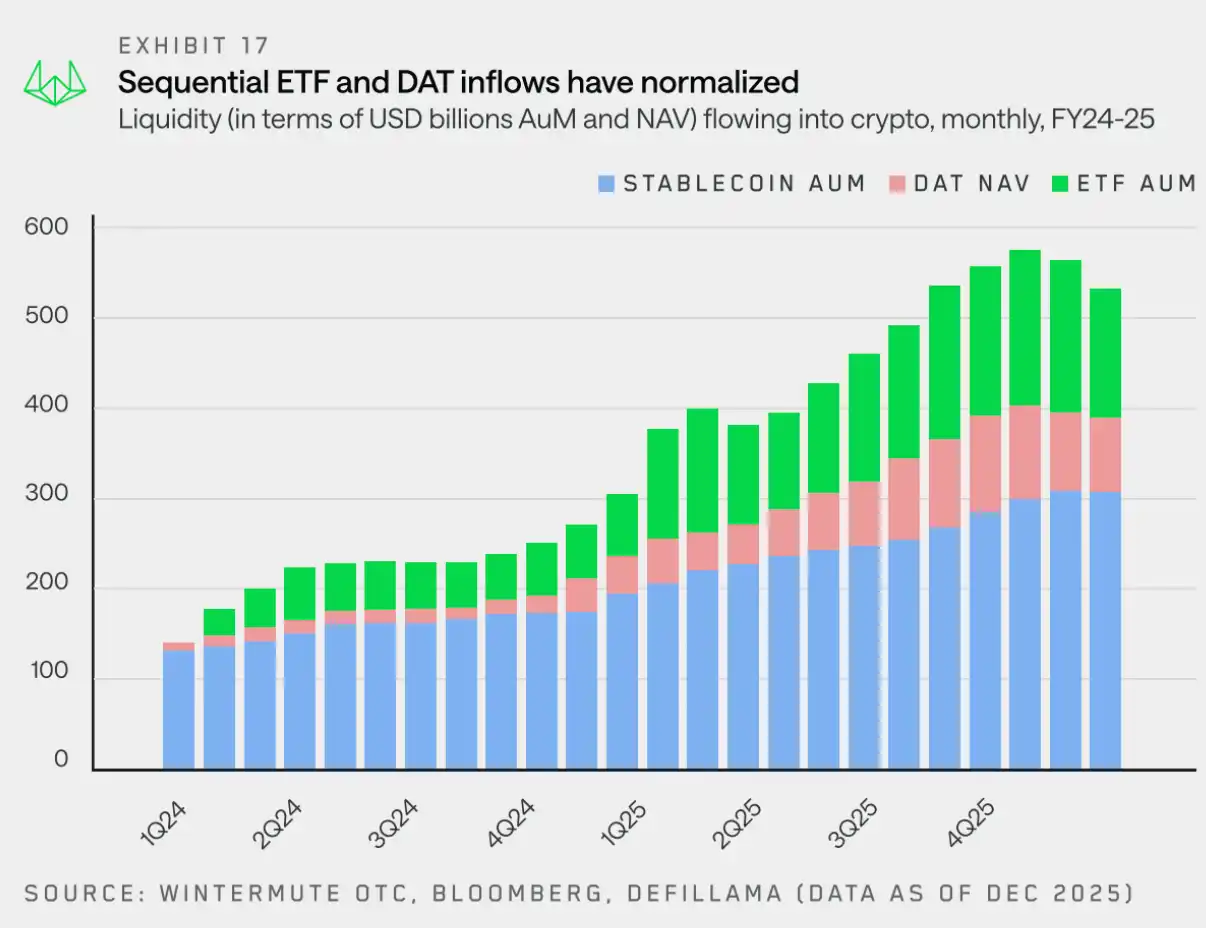

Canales de liquidez: Los ETF y DAT se convierten en nuevas vías

“Hoy, los ETF y DAT se han unido a las stablecoins como canales significativos que impulsan la entrada de capital al mercado cripto.”

Los precios de BTC y ETH cayeron ligeramente, pero la mayor debilidad relative se produjo en el espacio de las altcoins. Además de la débil participación minorista, un factor clave fue el cambio en la forma en que la liquidez y el capital ingresan al mercado.

Hasta hace dos años, las stablecoins y la inversión directa eran los principales canales para que el capital ingresara al mercado cripto. Sin embargo, los ETF y DAT cambiaron estructuralmente la ruta por la que la liquidez ingresa al ecosistema.

A principios de este año, resumimos la liquidez cripto en tres pilares centrales: stablecoins, ETF y DAT. Juntos, constituyen los principales conductos para la entrada de capital en el mercado cripto.

- Las stablecoins se convierten en una entrada entre muchas: Siguen siendo cruciales para la liquidación y el colateral, pero ahora comparten el papel de entrada de capital, en lugar de dominarlo.

- Los ETF canalizan la liquidez hacia los dos principales activos: Los flujos de capital restringidos por el mandato de inversión mejoran la profundidad y resiliencia de los activos principales, pero tienen un efecto de derrame limitado más allá de BTC y ETH.

- Los DAT introducen una demanda estable y no cíclica: Las asignaciones de tesorería refuerzan further la concentración en los activos principales, absorbiendo liquidez sin ampliar naturalmente el apetito por el riesgo.

La liquidez no fluye únicamente a través de ETF y DAT, pero el gráfico anterior muestra cuán importantes se han vuelto estos canales. Como se mencionó anteriormente, sus mandatos de inversión se están expandiendo y comenzando a permitir exposición más allá de BTC y ETH, principalmente a otros tokens de blue-chip. Sin embargo, este proceso es gradual, por lo que los beneficios para el mercado de altcoins tardarán en materializarse.

En 2025, las criptomonedas ya no fueron impulsadas por ciclos de mercado amplios. En cambio, los rallies se limitaron a unos pocos activos donde se concentraba la liquidez, mientras que la mayor parte del mercado tuvo un rendimiento inferior.Mirando hacia 2026, el rendimiento del mercado dependerá de si la liquidez se difunde a más tokens o continúa concentrándose en unas pocas monedas grandes.

Perspectivas del mercado 2026: Adiós al modelo de ciclo puro

“El mercado de 2025 no cumplió con el rally esperado, pero esto podría marcar el comienzo de la transición de las criptomonedas de un activo especulativo a una clase de activo madura.”

El rendimiento del mercado en 2025 demostró que el modelo tradicional de ciclo de cuatro años se está desvaneciendo.Nuestras observaciones sugieren que el rendimiento del mercado ya no está主导ado por narrativas de cuatro años auto-realizables, sino por hacia dónde fluye la liquidez y en qué se centra la atención de los inversores.

Históricamente, la riqueza nativa de las criptomonedas actuaba como un pool única y fungible, donde las ganancias de Bitcoin se derramaban naturalmente hacia las monedas principales, y luego hacia las altcoins. Los datos OTC de Wintermute muestran que este efecto de derrame se ha debilitado significativamente.Las nuevas herramientas de capital —especialmente ETF y DAT— han evolucionado hacia "ecosistemas cerrados". Aunque proporcionan demanda sostenida para unos pocos activos blue-chip, los fondos no rotan naturalmente hacia el mercado más amplio. Con el interés minorista cambiando significativamente hacia acciones y mercados de predicción, 2025 se convirtió en un año de extrema concentración: unos pocos activos principales absorbieron la gran mayoría de los nuevos fondos, mientras que el resto del mercado luchó por mantener rallies sostenidos.

Tres posibles caminos para 2026

2025 fue un año de contracción significativa en la amplitud del mercado, y como se mencionó, la duración promedio de los rallies de altcoins se redujo de unos 60 días el año pasado a unos 20 días. Solo un puñado de tokens selectos se desempeñaron well, mientras que el mercado más amplio se deslizó constantemente hacia abajo bajo la presión de desbloqueos.

Para revertir esta tendencia, al menos una de las siguientes tres condiciones debe ocurrir:

- Los ETF y DAT amplían sus mandatos de inversión: La mayor parte de la nueva liquidez aún está confinada a canales institucionales como ETF y DAT. Una recuperación broader del mercado requiere que estas instituciones expandan su universo invertible, y ya hay signos iniciales de esto, con más solicitudes de ETF para SOL y XRP presentadas.

- Las monedas principales lideran el rally: Al igual que en 2024, si Bitcoin (y/o ETH) puede experimentar un rally fuerte, podría generar un efecto de riqueza que se derrame hacia el mercado más amplio. Pero queda por ver cuánto capital finalmente regresaría al espacio de activos digitales.

- El regreso de la atención del mercado: Un escenario menos probable es: la atención de los inversores minoristas regresa significativamente desde el mercado de valores (incluyendo temas como IA, tierras raras) al espacio cripto, trayendo nueva entrada de capital y emisión de stablecoins.

La dirección del mercado en 2026 dependerá de:si al menos uno de estos catalizadores puede impulsar efectivamente la difusión de la liquidez más allá de unos pocos activos principales, o si, por el contrario, persiste la naturaleza concentrada del mercado.