A medida que crecen las expectativas sobre la posible aprobación de la Ley CLARITY, la Casa Blanca celebró su tercera ronda de conversaciones esta semana, donde comenzó a tomar forma un llamado "compromiso".

Durante el evento celebrado en ETHDenver, Patrick Witt del Consejo de Cripto de la Casa Blanca declaró que la brecha entre ambas partes se ha "reducido considerablemente" tras una larga reunión privada la semana pasada.

Por un lado estaban los principales actores de las criptomonedas, incluidos Coinbase, Ripple y Andreessen Horowitz, que abogaban por la preservación de las características únicas de las stablecoins, como la programabilidad y las recompensas.

El otro lado incluía a importantes grupos bancarios, como la American Bankers Association y el Bank Policy Institute, que se centraban en salvaguardar el sistema bancario tradicional.

¿Cuál es el principal punto de desacuerdo?

Dicho esto, el principal desacuerdo proviene del miedo a lo desconocido. Los bancos temen que si se permite a las empresas de criptomonedas ofrecer altas recompensas en stablecoins, la gente podría retirar su dinero de los bancos. Esto podría debilitar a los bancos y dañar la economía.

Sin embargo, los partidarios de las criptomonedas lo ven de manera diferente. Creen que los bancos están intentando bloquear la competencia. En su opinión, prohibir el rendimiento otorga a los bancos un control injusto sobre los ahorros de las personas y frena la innovación.

Ahora que la Casa Blanca está tomando el control directo del proyecto de ley, la industria de las criptomonedas sabe que se acerca la regulación.

La Casa Blanca ha establecido un plazo firme para el 1 de marzo, advirtiendo que si los negociadores no finalizan el proyecto de ley para entonces, podría estancarse o colapsar.

El último borrador incluye normas estrictas para evitar lagunas legales. Si las empresas intentan disfrazar los intereses como "recompensas", podrían enfrentar acciones de la SEC, el Tesoro y la CFTC, con multas de hasta 500.000 dólares por día.

Esto muestra que la administración se centra en un control estricto, no en un compromiso blando, manteniendo las stablecoins cerca del sistema bancario tradicional.

Persisten los obstáculos

Sin embargo, el futuro del proyecto de ley aún depende del senador Tim Scott, que aún no ha reprogramado una reunión clave. Si las conversaciones tienen éxito, el largo retraso podría finalmente terminar. Si no, la Ley CLARITY podría permanecer estancada en un punto muerto político.

Al respecto, Witt comentó:

"Creo que si resolvemos esto, va a iniciar un efecto dominó aquí, y creo que las cosas podrían moverse bastante rápido una vez que se resuelva."

Pesando el sentimiento, Dan Gambardello añadió:

"Parece que solo están jugando..."

Fuente: Dan Gambardello/X

Aunque Patrick Witt dice que las conversaciones están mejorando y ambas partes están trabajando honestamente, mucha gente en el mercado cree que el acuerdo aún podría fracasar.

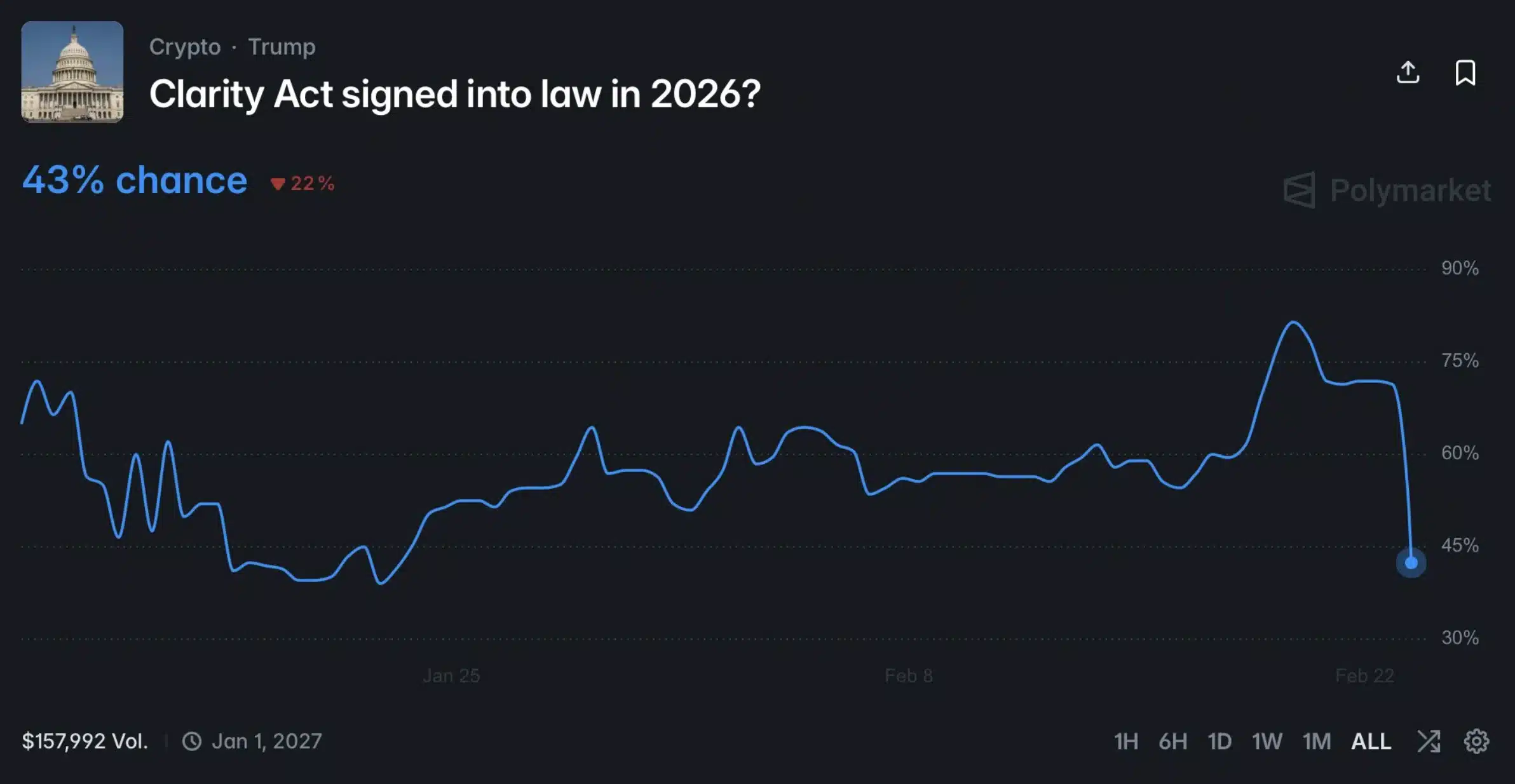

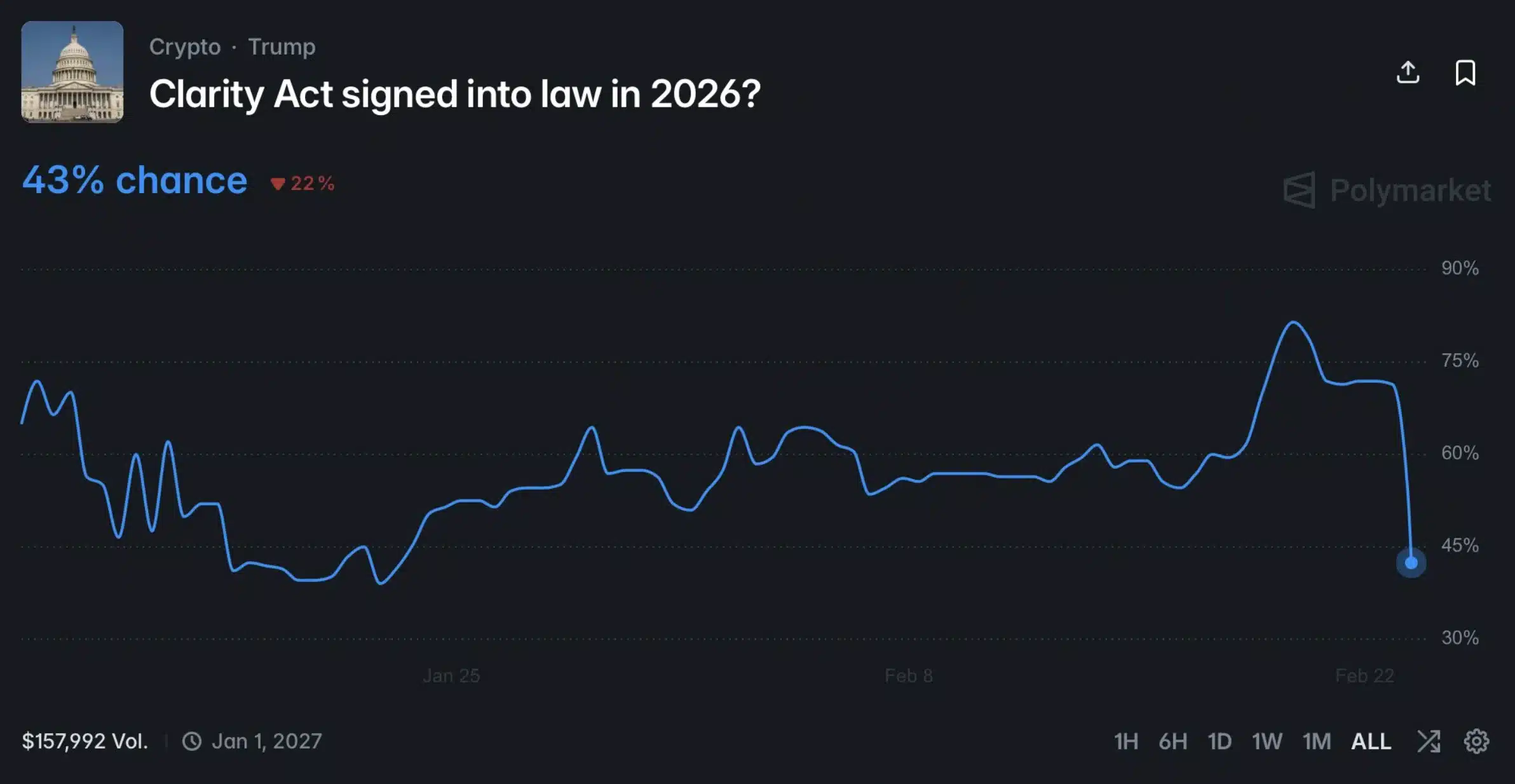

Las probabilidades de la Ley CLARITY están disminuyendo

En solo un día, las probabilidades en Polymarket de que la Ley CLARITY sea aprobada cayeron drásticamente, del 72% al 42%. Esto muestra que los operadores e inversores están perdiendo confianza.

Los datos de Santiment también sugieren que la gente está empezando a esperar que el proyecto de ley se estanque o colapse.

Pero algunas personas aún son optimistas,

Además, muchos líderes de la industria de las criptomonedas aún albergan esperanzas sobre la Ley CLARITY.

El 20 de febrero, el CEO de Ripple, Brad Garlinghouse, también dijo que cree que el proyecto de ley podría aprobarse tan pronto como en abril.

Por ahora, la comunidad de criptomonedas y los inversores esperan con nerviosismo. Quieren ver si Washington puede finalmente entregar las reglas claras que ha estado prometiendo durante años.

Resumen Final

- La Ley CLARITY está entrando en su fase más crítica, con la fecha límite del 1 de marzo dejando poco margen para más retrasos.

- Las conversaciones entre empresas de criptomonedas y bancos han reducido las diferencias, pero los desacuerdos clave sobre las recompensas de las stablecoins permanecen sin resolver.