Autor: Prathik Desai

Título original: Gold, Bills, Thrills

Compilación y edición: BitpushNews

Cuando pienso en las stablecoins, a menudo las veo simplemente como un puente entre el dólar y la blockchain, nada más. Pueden ser componentes de infraestructura potentes que respaldan el funcionamiento de los productos on-chain de formas que a menudo pasan desapercibidas.

Como modelo de negocio, los ingresos de los emisores de stablecoins son directos y están vinculados a los tipos de interés publicados por la Reserva Federal de EE.UU. Cuanto más altos sean los tipos, más ingresos generarán los bonos del Tesoro estadounidense que respaldan su circulación para el emisor.

Sin embargo, en los últimos años, el mayor emisor de stablecoins del mundo ha ajustado su estrategia de reservas para adaptarse mejor al entorno macroeconómico.

En este análisis cuantitativo, profundizaré en por qué y cómo Tether (Tether) está respondiendo al próximo cambio en el ciclo de tipos de interés mediante la sustitución parcial de su enorme motor generador de ingresos por oro y bitcoin.

Empecemos.

La máquina de deuda estadounidense

Basta con echar un vistazo a las reservas de bonos del Tesoro de Tether para entender cómo se convirtió en una máquina de generar beneficios cuando los tipos de interés eran altos.

En los últimos años, los tenedores de USDT obtuvieron un 0% de rendimiento, mientras que Tether obtenía un 5% de rendimiento sobre aproximadamente 1 billón de dólares en bonos del Tesoro estadounidense.

Incluso con tipos medios mayoritariamente bajos durante gran parte de 2025, alrededor del 4,25%, Tether reportó un beneficio neto superior a los 10.000 millones de dólares hasta el 30 de septiembre de 2025. En comparación, el segundo mayor emisor de stablecoins, Circle, reportó una pérdida neta de 202 millones de dólares en el mismo periodo.

Durante la mayor parte de los últimos tres años, el modelo de negocio de Tether encajaba perfectamente con el contexto macroeconómico. La Fed mantuvo los tipos de interés entre el 4,5% y el 5,5%, y Tether mantuvo más de 1 billón de dólares en bonos del Tesoro, donde cada punto porcentual de rendimiento generaba unos 1.000 millones de dólares de ingresos anuales.

Mientras la mayoría de las empresas de criptomonedas aún luchaban por obtener beneficios operativos, Tether acumuló un superávit de miles de millones de dólares simplemente manteniendo deuda gubernamental a corto plazo.

Pero, ¿qué ocurre cuando el ciclo de tipos de interés cambia y se esperan recortes en los próximos años?

El problema del ciclo de tipos

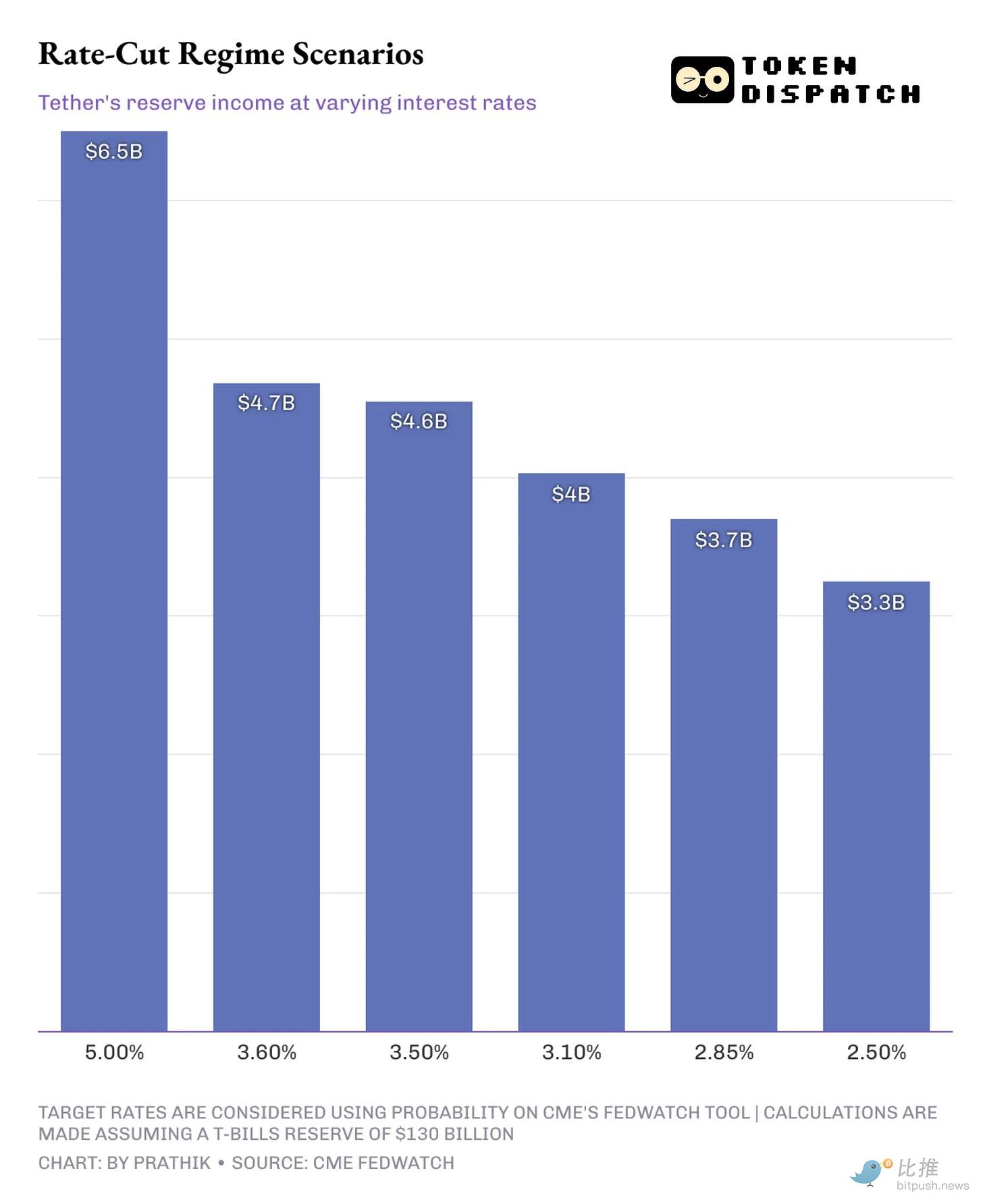

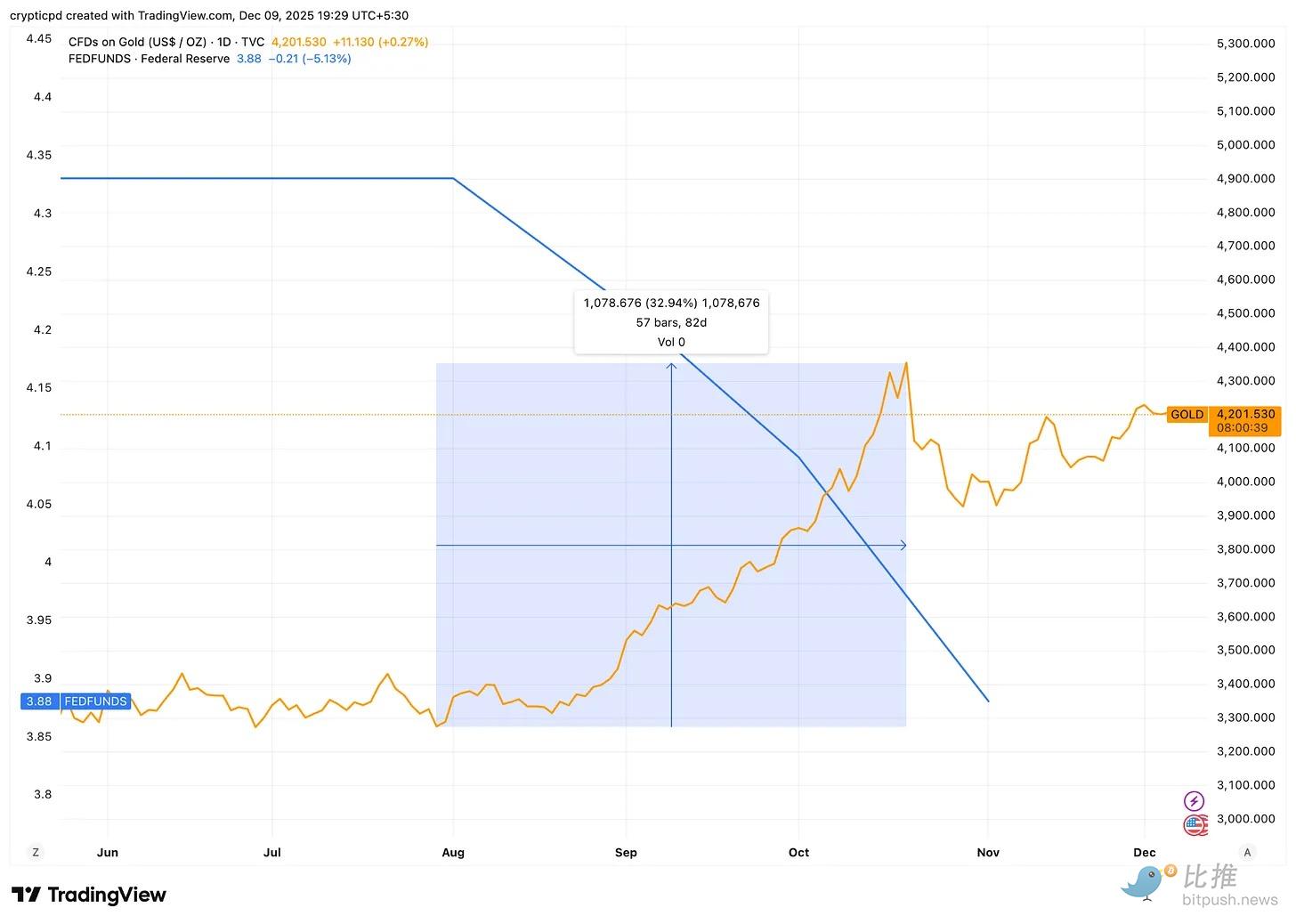

Los datos de CME FedWatch muestran que, para diciembre de 2026, hay más de un 75% de probabilidades de que el tipo de interés de los fondos federales baje del actual intervalo del 3,75-4% a entre el 2,75-3% y el 3,25-3,50%. Esto ya supone una bajada significativa respecto al nivel del 5% del que Tether dependió para obtener beneficios en 2024.

La bajada de los tipos podría comprimir los ingresos por intereses que Tether obtiene de su cartera de bonos del Tesoro.

Una bajada de un punto porcentual en la liquidez general de la economía estadounidense podría reducir los ingresos anuales de Tether en al menos 15.000 millones de dólares. Esto supera el 10% de su beneficio neto anualizado de 2025.

Entonces, ¿cómo protegerá Tether su rentabilidad en este mundo? Una vez que el mandato de Jerome Powell finalice en 2026, es más probable que el nuevo presidente de la Fed siga las expectativas del presidente estadounidense Donald Trump de recortes más amplios y rápidos.

Es en este punto donde la estrategia de reservas de Tether diverge más que la de cualquier otro emisor de stablecoins.

Estrategia de diversificación

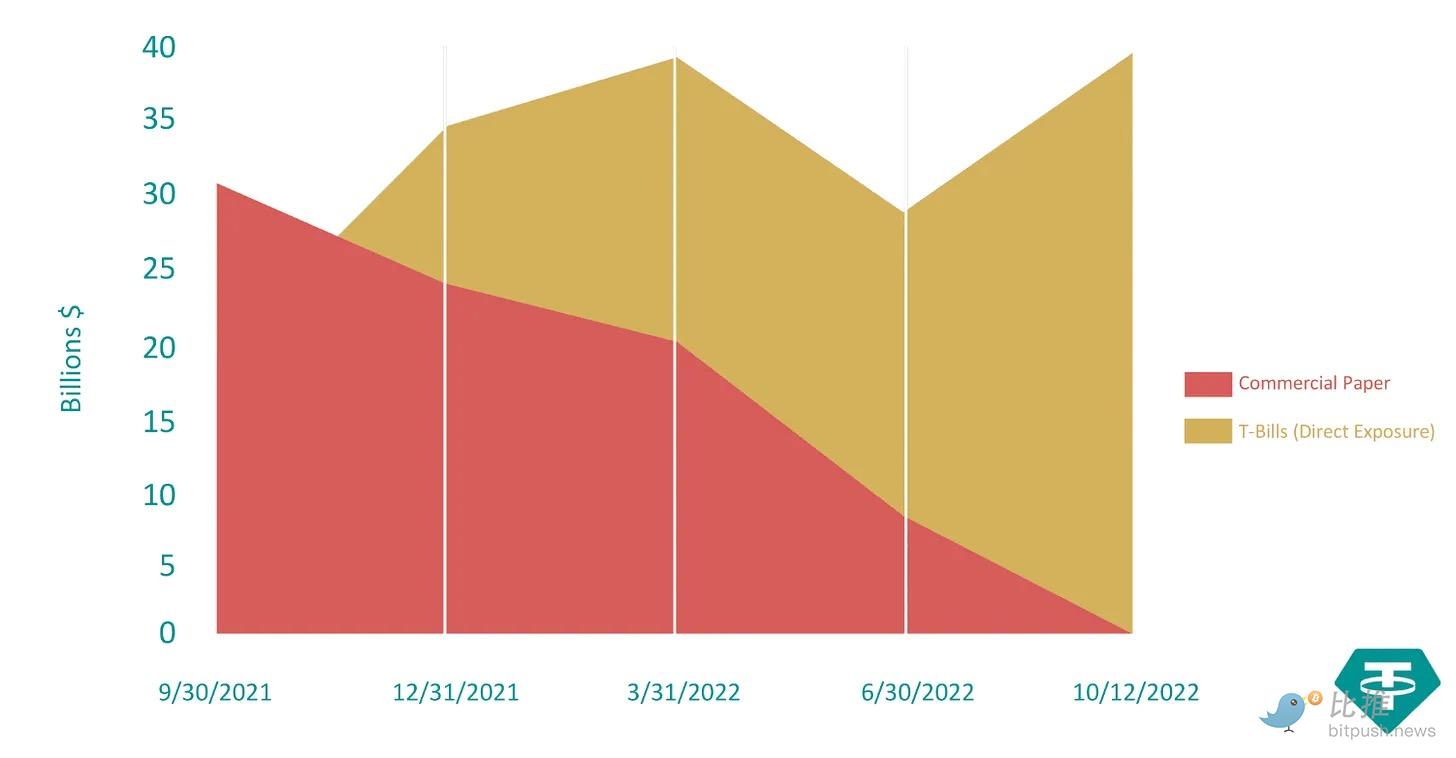

Entre septiembre de 2021 y octubre de 2022, Tether redujo su dependencia del papel comercial (instrumentos de deuda a corto plazo no garantizados emitidos por grandes empresas) en más de un 99%. De más de 30.000 millones de dólares en septiembre de 2021, a casi cero.

Sustituyó estos activos por bonos del Tesoro respaldados por EE.UU. para aumentar la transparencia para los inversores.

En el mismo periodo, las reservas de bonos del Tesoro de Tether crecieron de menos de 25.000 millones de dólares a 40.000 millones.

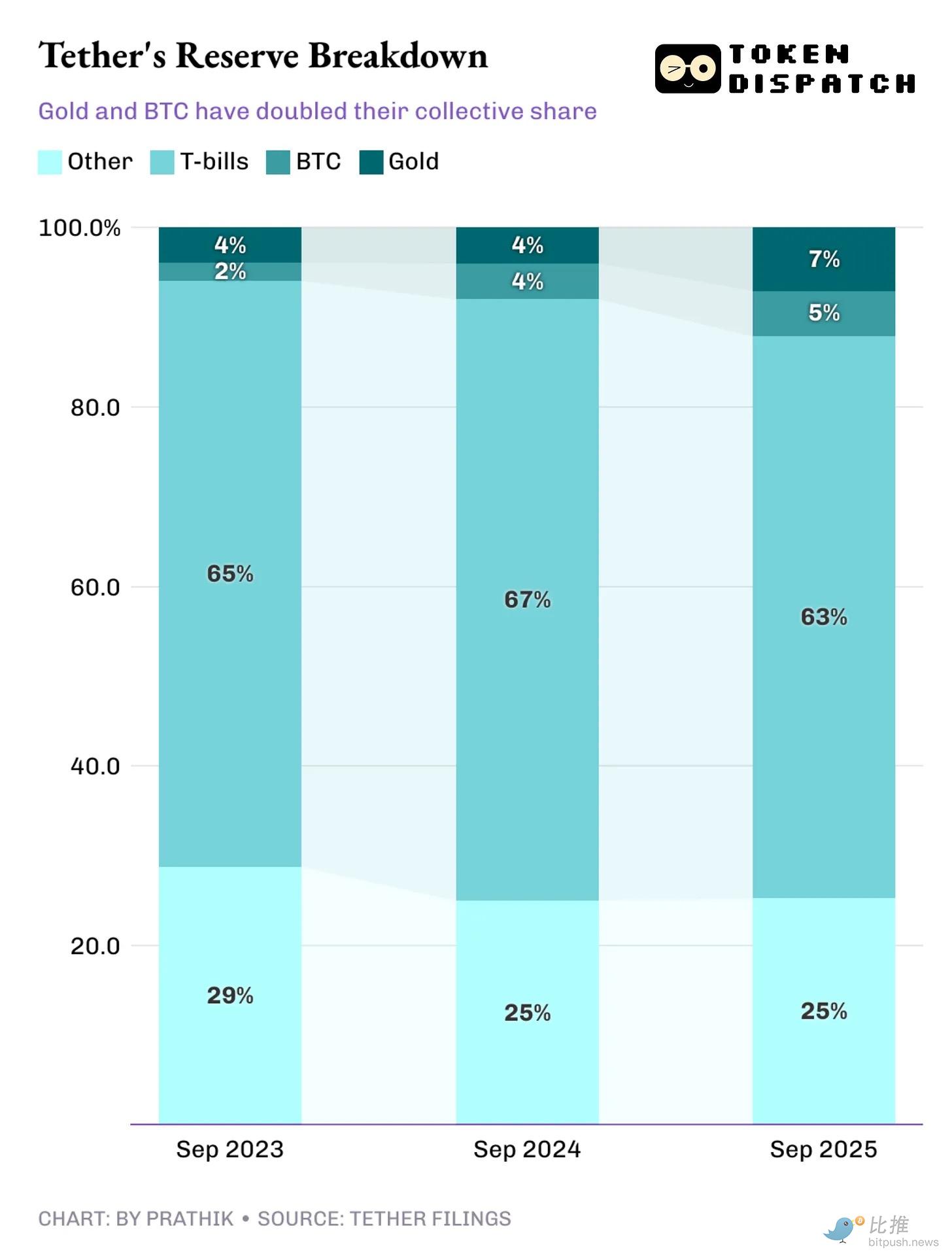

Entre el tercer trimestre de 2023 y el tercer trimestre de 2025, la composición de los activos de reserva de Tether cambió, incorporando clases de activos que rara vez se ven en los balances de otros emisores de stablecoins.

Hasta septiembre de 2025, Tether había acumulado aproximadamente más de 100 toneladas de oro, valoradas en unos 13.000 millones de dólares. También poseía más de 90.000 BTC, con un valor cercano a los 10.000 millones de dólares. Juntos, representan aproximadamente el 12-13% de sus reservas.

En comparación, su competidor Circle posee sólo 74 bitcoins, valorados en unos 8 millones de dólares.

¿Por qué el cambio ahora?

El aumento de la asignación a oro y bitcoin coincidió con el periodo en que la curva de tipos a plazo ya no preveía subidas de tipos.

En respuesta a la inflación creciente, los tipos de interés saltaron de menos del 1% a más del 5% entre mayo de 2022 y agosto de 2023. Durante este tiempo, tenía sentido económico maximizar los ingresos invirtiendo en bonos del Tesoro. Pero una vez que los tipos alcanzaron su máximo en 2023 y no se esperaban más subidas, Tether lo vio como una oportunidad para empezar a prepararse para el cambio de ciclo de tipos.

¿Por qué oro y bitcoin cuando bajan los rendimientos?

El oro tiende a comportarse bien cuando bajan los rendimientos de los bonos del Tesoro. Esto es impulsado por las expectativas de un aumento de la inflación y la reducción del coste de oportunidad de mantener oro en lugar de bonos del Tesoro de bajo rendimiento.

Lo vimos este año, cuando la Fed recortó los tipos en 50 puntos básicos, el precio del oro subió más de un 30% entre agosto y noviembre.

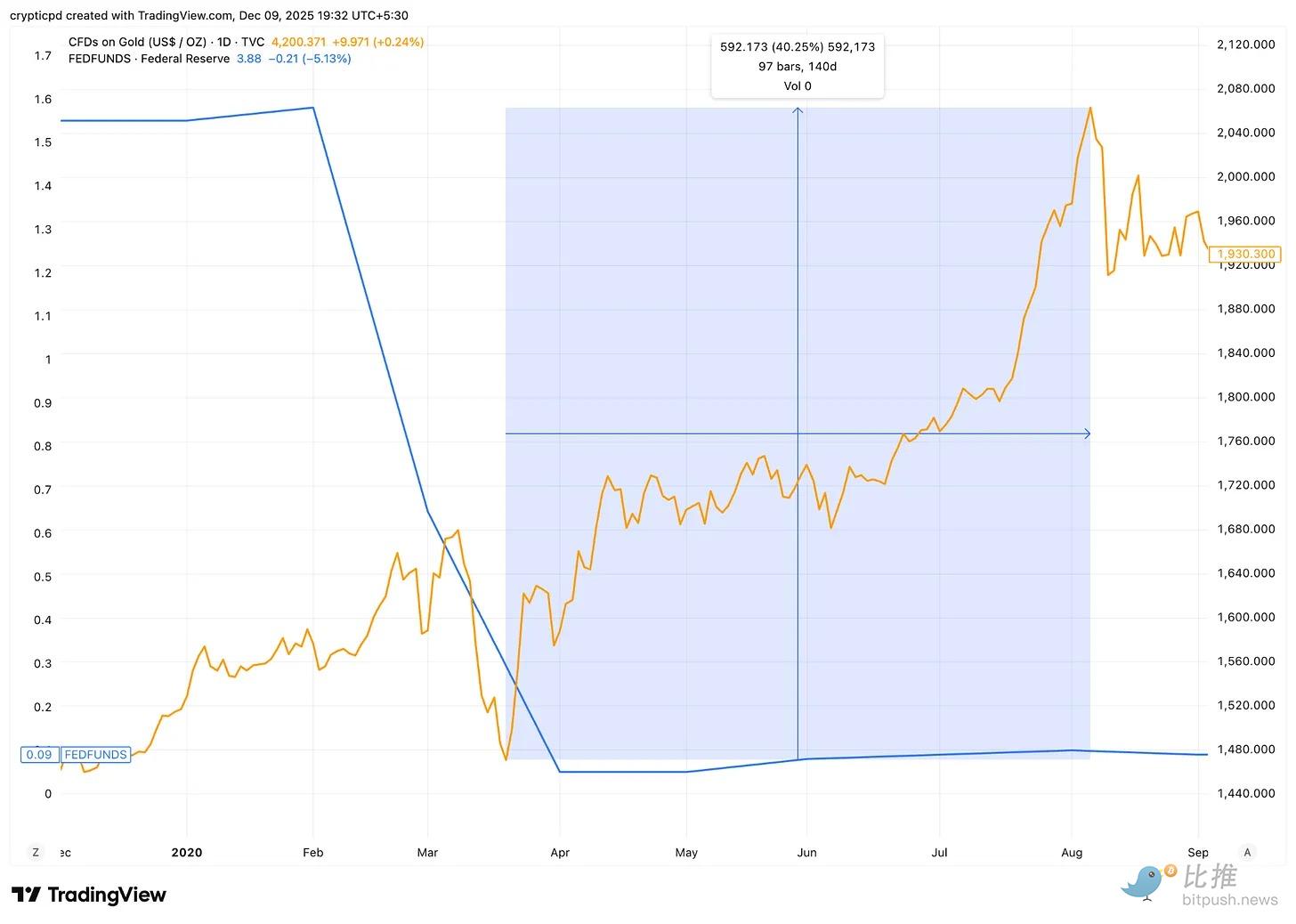

Incluso durante la pandemia de COVID-19, cuando la Fed recortó los tipos en 1,5 puntos porcentuales para inyectar liquidez en la economía, el precio del oro subió un 40% en los cinco meses siguientes.

Bitcoin también ha mostrado recientemente el mismo comportamiento macro. A medida que se relaja la política monetaria y se expande la liquidez, Bitcoin suele reaccionar como un activo de alta beta.

Por lo tanto, mientras que un entorno de tipos altos permite maximizar los ingresos a través de los bonos del Tesoro, la asignación a bitcoin y oro puede ofrecer potencial alcista en entornos de tipos bajos.

Esto permite a Tether contabilizar ganancias no realizadas, o incluso realizar parte de ellas vendiendo el oro o bitcoin de sus reservas, especialmente durante las fases en que los ingresos se ven presionados por los bajos tipos.

Pero no todo el mundo aprueba el aumento de la exposición al oro y bitcoin en el balance de Tether.

El problema de la paridad (peg)

Aunque los bonos del Tesoro aún representan el 63% de las reservas de Tether, el aumento de la exposición a activos de mayor riesgo como bitcoin y préstamos no garantizados ha suscitado preocupación entre las agencias de calificación.

Hace dos semanas, S&P Global Ratings rebajó su evaluación de la capacidad de Tether para mantener la paridad del USDT con el dólar del nivel 4 (Constrained) al nivel 5 (Weak). Señaló el aumento de la exposición en sus reservas a bonos corporativos, metales preciosos, bitcoin y préstamos garantizados.

La agencia señaló que estos activos representan casi el 24% de las reservas totales. Lo que inquietó aún más a la agencia fue que, aunque los bonos del Tesoro aún respaldan la mayor parte de las reservas, el emisor de USDT proporciona una transparencia y divulgación limitadas sobre la composición de las clases de activos de mayor riesgo.

Además, existe la preocupación de que se rompa la paridad del token USDT con el dólar.

S&P dijo en su informe: "Bitcoin ahora representa aproximadamente el 5,6% de la circulación de USDT, superando el margen de garantía excesiva del 3,9%, lo que indica que las reservas ya no pueden absorber completamente el impacto de una caída de su valor. Por lo tanto, una caída en el valor de Bitcoin combinada con caídas en el valor de otros activos de alto riesgo podría reducir la cobertura de reservas y llevar a que el USDT esté infragarantizado."

Por un lado, el cambio en la estrategia de reservas de Tether parece una medida sensata en respuesta al próximo entorno de tipos bajos. Cuando lleguen los recortes de tipos —y lo harán— este motor de beneficios de 13.000 millones de dólares tendrá dificultades para mantenerse. El potencial alcista de las tenencias de oro y bitcoin podría ayudar a compensar parte de la pérdida de ingresos.

Por otro lado, este cambio también ha inquietado a las agencias de calificación, y con razón. La prioridad principal de un emisor de stablecoins es proteger su paridad con la moneda base (en este caso, el dólar). Todo lo demás, incluidos los ingresos que genera, su estrategia de diversificación de reservas y las ganancias no realizadas que pueda obtener, pasa a un segundo plano. Si la paridad falla, el negocio se desmorona.

Cuando los tokens en circulación están respaldados por activos volátiles, su perfil de riesgo de paridad cambia. Una depreciación suficientemente grande de Bitcoin —como la que hemos experimentado continuamente en los últimos dos meses— no necesariamente rompería la paridad del USDT, pero reduciría el espacio de amortiguación entre ambos.

La historia de Tether se desarrollará con la próxima flexibilización de la política monetaria. La decisión de recorte de tipos de esta semana será el primer indicador para medir la capacidad de este gigante de las stablecoins para defender su paridad y presagiar su trayectoria futura.

Estaremos atentos.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush