Autor: @ballsyalchemist

Traductor: Ding Dang

Título original: Cuando el gran capital se toma en serio, los problemas de liquidez de RWA se vuelven evidentes

La liquidez es el requisito previo para que un activo gane confianza. Cuando el mercado tiene suficiente profundidad, los grandes capitales pueden ser absorbidos sin problemas, las ballenas pueden construir posiciones libremente y los activos pueden utilizarse como garantía confiable. Porque los prestamistas saben que pueden salir en cualquier momento si es necesario. Pero si el activo en sí carece de liquidez, la situación es completamente opuesta. La liquidez superficial atrae difícilmente a los usuarios, y la falta de usuarios comprime aún más la profundidad de negociación, formando finalmente un "ciclo de agotamiento de liquidez" que se auto-refuerza.

La tokenización inicialmente tenía grandes esperanzas: se veía como una herramienta clave para mejorar la liquidez del capital, liberar la utilidad financiera de DeFi y conectar los activos on-chain y off-chain. Idealmente, los mercados financieros tradicionales de billones de dólares serían introducidos on-chain, cualquiera podría negociar libremente, obtener préstamos con garantía y realizar combinaciones e innovaciones difíciles de lograr en el sistema financiero tradicional dentro de DeFi.

Sin embargo, la realidad es que, bajo una superficie próspera, la mayoría de los activos tokenizados operan en mercados extremadamente frágiles y con liquidez insuficiente, incapaces de soportar escalas de capital significativas. La "liquidez", condición previa para la composibilidad financiera y la utilidad práctica, no se ha materializado realmente. Estos problemas no son evidentes en transacciones pequeñas, pero una vez que el capital intenta fluir a escala, los costos y riesgos ocultos emergen rápidamente.

La realidad actual de la liquidez

El primer costo oculto de los activos tokenizados se manifiesta en el deslizamiento (slippage).

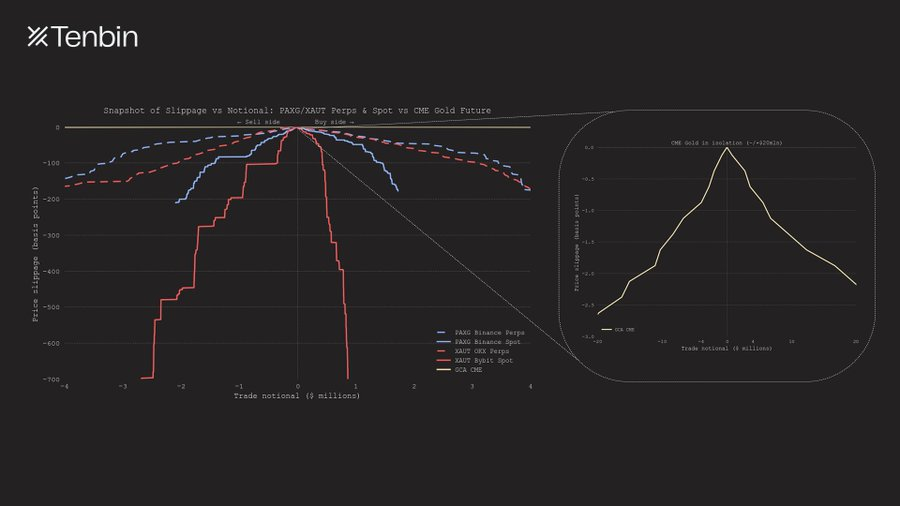

Tomando el oro tokenizado como ejemplo, el siguiente gráfico compara el deslizamiento esperado entre los principales exchanges centralizados y el mercado tradicional de oro para diferentes tamaños de operación, la diferencia es evidente.

Futuros perpetuos y spot de PAXG / XAUT vs Futuros de oro entregables de CME: Tamaño de la operación y deslizamiento

A medida que aumenta el tamaño de la operación, el deslizamiento de los contratos perpetuos de PAXG y XAUT aumenta rápidamente de forma exponencial. Para un volumen nominal de operación de aproximadamente 4 millones de dólares, el deslizamiento se acerca a los 150 puntos básicos (bps). En comparación, la curva de deslizamiento del CME está casi pegada al eje horizontal, apenas perceptible.

En el mercado spot, las limitaciones de liquidez de PAXG y XAUT son aún más evidentes. Incluso seleccionando los lugares de negociación spot con mejor liquidez de cada uno, la profundidad efectiva que sus libros de órdenes pueden proporcionar en cualquier lado (compra o venta) es inferior a 3 millones de dólares. Este límite superior de liquidez se refleja directamente en que la curva se "trunca" previamente para tamaños de operación más pequeños.

El lado derecho muestra por separado la curva de deslizamiento del CME, cuya forma casi plana refleja intuitivamente la ventaja de profundidad de los mercados tradicionales. Incluso para tamaños de operación muy superiores a los 4 millones de dólares, el deslizamiento esperado se mantiene altamente estable. Una operación de futuros de oro de 20 millones de dólares tiene un impacto en el precio de incluso menos de 3 bps. En términos de magnitud, la profundidad de liquidez del CME no es comparable con la de ningún producto similar en el mercado crypto.

Esta diferencia tiene consecuencias directas. En mercados tradicionales profundos, incluso las operaciones grandes tienen un impacto de precio casi insignificante; mientras que en los mercados superficiales de activos tokenizados, la misma operación genera inmediatamente un costo considerable, y la dificultad para cerrar la posición aumenta rápidamente con el tamaño. La comparación del volumen diario promedio a continuación muestra claramente esta brecha, y este problema no solo existe en el mercado del oro, sino que se aplica a otros activos.

Futuros de oro del CME vs Futuros perpetuos y spot de PAXG / XAUT: Comparación de volumen diario promedio

La discusión anterior se centró principalmente en los CEX. Entonces, ¿si cambiamos a un AMM DEX, la situación mejora? La respuesta es todo lo contrario, solo empeora.

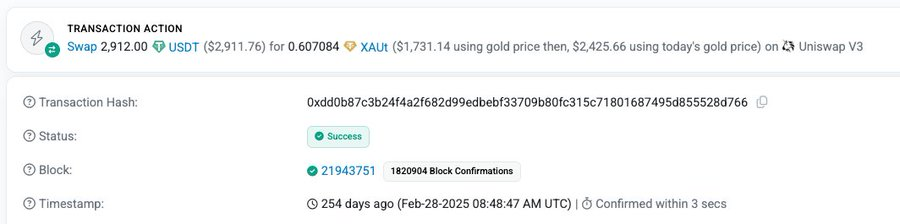

Por ejemplo, en una operación de XAUT en febrero de 2025, un usuario gastó 2,912 USDT pero solo obtuvo XAUT por un valor de aproximadamente 1,731 dólares según el precio real del oro en ese momento, lo que equivale a pagar una prima del 68% por esta operación.

En otra operación, un usuario intercambió PAXG por un valor de aproximadamente 1.107 millones de dólares (al precio del oro de entonces) por 1.093 millones de USDT, con un deslizamiento de aproximadamente 1.3%. Aunque el deslizamiento no fue tan extremo como en el caso anterior, sigue siendo inaceptablemente alto cuando el impacto de precio en los mercados tradicionales generalmente se mide en puntos básicos de un solo dígito.

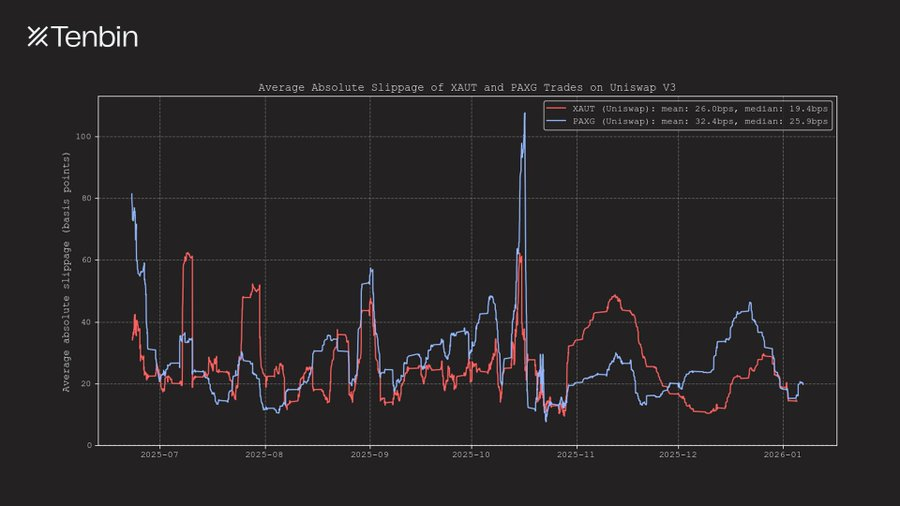

Además, durante aproximadamente los últimos seis meses, el deslizamiento promedio de las operaciones de XAUT y PAXG en Uniswap se mantuvo en el rango de 25-35 bps, y en momentos puntuales incluso superó los 50 bps.

Deslizamiento absoluto promedio de XAUT y PAXG en Uniswap V3

Este artículo elige el oro como objeto principal de análisis porque es actualmente el activo tokenizado no fiduciario y no crediticio más grande on-chain. Pero el mismo problema aparece también en el mercado de acciones tokenizadas.

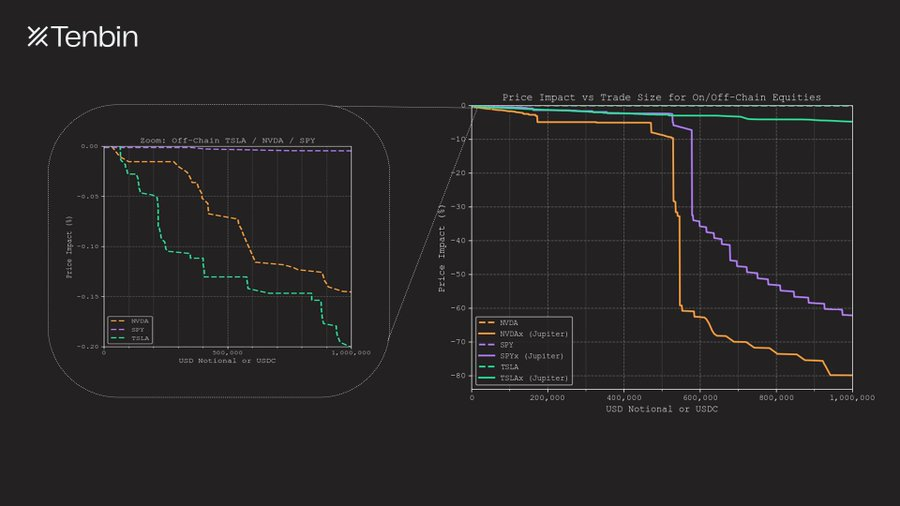

NVDAx / TSLAx / SPYx vs NVDA / TSLA / SPY de Nasdaq: Tamaño de la operación y deslizamiento

TSLAx y NVDAx son actualmente las acciones tokenizadas con mayor capitalización de mercado. En Jupiter, una operación de 1 millón de dólares en TSLAx tiene un deslizamiento de aproximadamente 5%; mientras que el deslizamiento de NVDAx es tan alto como 80%, perdiendo casi por completo su capacidad de negociación. En comparación, en el mercado tradicional, una operación de tamaño equivalente en acciones de Tesla o Nvidia tiene un impacto de precio de solo 18 bps y 14 bps respectivamente (y esto sin incluir la liquidez fuera de bolsa como los dark pools).

Estos costos son fáciles de ignorar en operaciones pequeñas, pero una vez que el tamaño de la operación aumenta, son inevitables. La falta de liquidez se traduce directamente en pérdidas reales.

¿Por qué es más peligroso el mercado tokenizado?

Los problemas que trae la falta de liquidez no se limitan a los costos de transacción; también dañan directamente la estructura del mercado mismo.

Cuando la liquidez del mercado es escasa, el mecanismo de descubrimiento de precios se vuelve frágil, el ruido en el libro de órdenes se amplifica significativamente y las fuentes de datos de los oráculos también se ven afectadas por este ruido. En sistemas altamente interconectados, incluso operaciones de escala muy pequeña pueden desencadenar enormes reacciones en cadena.

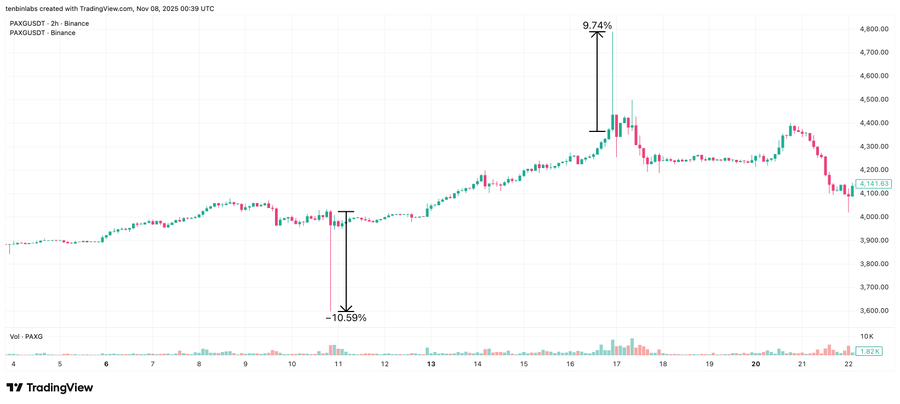

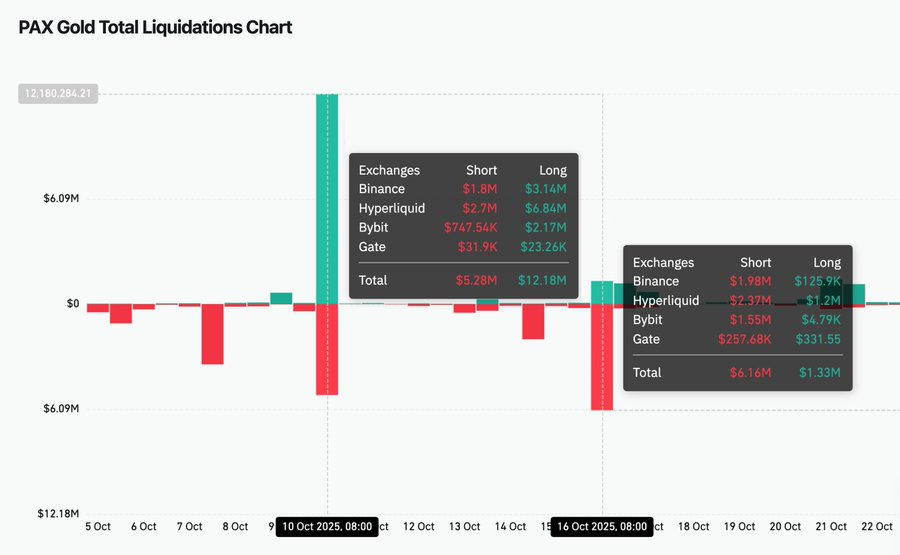

A mediados de octubre de 2025, PAXG en el mercado spot de Binance experimentó dos eventos "anómalos" evidentes en una semana. El 10 de octubre, el precio cayó un 10.6%; el 16 de octubre, el precio se disparó un 9.7%. Ambas fluctuaciones volvieron rápidamente a su posición original, casi con certeza no fueron causadas por cambios fundamentales, sino que son una manifestación directa de la fragilidad del libro de órdenes.

Dado que el ecosistema de activos tokenizados está altamente interconectado, esta inestabilidad no se limita a un solo exchange. El spot de Binance tiene el mayor peso en la construcción del oráculo de Hyperliquid, por lo que durante estas dos anomalías, se liquidaron 6.84 millones de dólares en posiciones largas y 2.37 millones en cortas en Hyperliquid, un volumen de liquidación incluso mayor que el del propio Binance.

Este resultado es preocupante. Demuestra que un único mercado con liquidez insuficiente es suficiente para amplificar y propagar la volatilidad entre múltiples lugares de negociación. En casos extremos, esta estructura incluso podría aumentar el riesgo de manipulación de los oráculos. Incluso los operadores que nunca participaron en el mercado spot original pueden sufrir pérdidas pasivamente debido a liquidaciones forzadas, distorsión de precios y ampliación de spreads.

En última instancia, todos estos problemas surgen del mismo hecho: el mercado principal carece de liquidez real y capaz de soportar escala.

Gráfico de liquidaciones de PAXG en Coinglass

La falta de liquidez es un problema estructural

La escasez de liquidez de los activos tokenizados es un problema estructural.

La liquidez no surge automáticamente porque un activo esté tokenizado. Depende de la oferta continua de market makers, y los market makers themselves están sujetos a estrictas restricciones de capital. Asignan capital a aquellos mercados donde el inventario puede rotar eficientemente, el riesgo puede cubrirse continuamente y las posiciones pueden cerrarse con fricciones de tiempo y costo extremadamente bajas.

Y la mayoría de los activos tokenizados恰恰 no cumplen con estos requisitos clave.

En primer lugar, para proporcionar liquidez, un market maker debe completar primero la acuñación (minting) del activo. Pero en la realidad, la acuñación itself conlleva costos claros. Los emisores suelen cobrar tarifas de acuñación y reembolso que van del 10 al 50 bps;同时, el proceso de acuñación a menudo implica coordinación operativa, verificación KYC y liquidación a través de custodios o corredores, en lugar de ejecutarse directamente on-chain. Los market makers necesitan desembolsar fondos por adelantado y esperar varias horas o incluso días para obtener realmente el activo tokenizado.

En segundo lugar, incluso una vez generado el inventario, no puede reembolsarse instantáneamente. El ciclo de reembolso de la mayoría de los activos tokenizados se mide en "horas o días", no en segundos. Las reglas comunes de reembolso son T+1 a T+5, acompañadas de límites diarios o semanales. Para posiciones de mayor tamaño, la salida completa a menudo requiere varios días o incluso más.

Desde la perspectiva de un market maker, este tipo de inventario es en gran medida equivalente a un "activo de baja liquidez", que no puede recuperarse y redeployarse rápidamente.

Para mantener la profundidad del mercado, los market makers deben mantener el inventario durante ciclos más largos, asumiendo continuamente el riesgo de fluctuación de precios y cubriéndose, mientras esperan a que se complete el reembolso. Durante este tiempo, el mismo capital podría haberse destinado a otros mercados crypto, donde casi no se necesita inventario, la cobertura es continua y las posiciones pueden cerrarse en cualquier momento. Precisamente por eso, este costo de oportunidad es particularmente alto en los mercados crypto.

Ante esta disyuntiva, los proveedores de liquidez racionales naturalmente elegirán asignar su capital a otros mercados.

La estructura de mercado existente tampoco es suficiente para resolver este problema. Los AMM transfieren el riesgo del inventario a los proveedores de liquidez, pero no eliminan las restricciones de reembolso; mientras que los lugares de negociación basados en libros de órdenes dispersan la liquidez de los market makers entre múltiples exchanges, debilitando aún más la profundidad general.

El resultado final es una liquidez persistentemente insuficiente, formando un ciclo vicioso. La falta de liquidez frena la voluntad de participación, y la falta de participación a su vez debilita aún más la liquidez. Todo el ecosistema de activos tokenizados queda atrapado en este ciclo.

Una nueva estructura de mercado

La falta de liquidez es un obstáculo estructural que limita el desarrollo escalable de los activos tokenizados.

La profundidad superficial del mercado no puede soportar tamaños de posición de significado real, y la estructura frágil del mercado amplifica y transmite la volatilidad local a diferentes protocolos y lugares de negociación. Un activo que no puede salir顺利mente en condiciones previsibles自然mente也难以作为可信的抵押品。En el modo de tokenización主流 actual, la liquidez está limitada a largo plazo y la eficiencia del capital始终 es baja.

Para que los activos tokenizados sean realmente utilizables a escala, la estructura del mercado itself debe cambiar.

¿Qué pasaría si el descubrimiento de precios y la oferta de liquidez de un activo pudieran mapearse directamente desde el mercado off-chain, en lugar de redescubrirse y reiniciarse en frío on-chain? ¿Qué pasaría si los usuarios pudieran obtener activos tokenizados en cualquier escala de operación, sin forzar a los market makers a mantener inventarios de baja liquidez a largo plazo? ¿Y si los mecanismos de reembolso fueran lo suficientemente rápidos, con caminos claros y sin restricciones?

La tokenización de activos no ha fallado en la ruta técnica de "llevar activos on-chain".

Donde realmente ha fallado es que la estructura de mercado que sustenta estos activos nunca se ha establecido realmente.

Twitter: https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush: https://t.me/BitPushCommunity

Suscripción de Telegram de Bitpush: https://t.me/bitpush