Autor: Jae, PANews

El 4 de marzo, con el repentino deterioro de la situación en Medio Oriente, los mercados financieros globales entraron instantáneamente en "modo de guerra". Para los inversores globales, este fue un día de negociación que quedará grabado en la historia.

La interrupción del tráfico marítimo en el Estrecho de Ormuz, un cuello de botella energético global, provocó un fuerte aumento en los precios internacionales del petróleo. El pánico se extendió rápidamente por los mercados de capitales tradicionales, y las bolsas de Asia-Pacífico enfrentaron una venta masiva de proporciones épicas.

El KOSPI de Corea del Sur cayó un 12% en un solo día, marcando su mayor caída histórica; el Nikkei 225 se desplomó un 3.7%, su peor desempeño en cinco meses; las bolsas locales de Medio Oriente cayeron casi un 5% en una corrección; los principales índices de EE. UU. y Europa cerraron todos a la baja.

Sin embargo, un fenómeno anómalo surgió silenciosamente en medio de esta ola de ventas.

El mercado de criptomonedas, normalmente considerado de "alto riesgo y alta volatilidad", el tipo de activo que suele colapsar primero en cualquier crisis geopolítica, esta vez, se mantuvo estable.

Bitcoin se recuperó rápidamente después de una breve venta de pánico, superando los 74,000 dólares y alcanzando un máximo de dos semanas. Ese mismo día, los inversores en Seúl vieron cómo el KOSPI caía por debajo del umbral de suspensión.

Esto ya no es una simple dicotomía entre "refugio" y "riesgo", sino una reevaluación profunda sobre la naturaleza de los activos, la lógica de fijación de precios y la estructura del mercado.

Las bolsas de Asia-Pacífico, zona de desastre: El KOSPI coreano se desploma un 12%

Tras el estallido de las hostilidades, los mercados bursátiles globales iniciaron un "modo de competencia por lo peor". Y los mercados de Asia-Pacífico, debido a su alta dependencia de energía externa, se convirtieron en la zona de desastre.

La bolsa coreana fue la que cayó con más fuerza.

El Índice Compuesto de Precios de Acciones de Corea (KOSPI) cerró con una caída de más del 12%, su mayor caída intradía histórica. Y el día anterior (3 de marzo), ya había caído un 7%. En dos sesiones, la caída acumulada fue de casi el 20%, con una capitalización de mercado total evaporada de aproximadamente 4,300 mil millones de dólares. Esta es la peor racha de dos días desde la crisis financiera global de 2008.

El índice del mercado de crecimiento coreano (KOSDAQ) fue aún peor, hundiéndose un 14% y activando múltiples suspensiones temporales (circuit breakers) durante la sesión.

¿Por qué Corea?

Corea del Sur es el octavo mayor consumidor mundial de crudo, con aproximadamente el 70% de sus importaciones de petróleo provenientes de Medio Oriente. Sus importaciones netas de petróleo representan el 2.7% de su PIB. Su estructura económica, centrada en la manufactura, es extremadamente sensible a los precios de la energía.

El bloqueo del Estrecho de Ormuz, que provoca un aumento en los precios del petróleo, significa costes empresariales disparados, expectativas de beneficios a la baja y presiones inflacionarias intensificadas. Para esta economía orientada a la exportación, los misiles de la guerra en Medio Oriente no son noticias lejanas, sino cifras que impactan directamente en los informes financieros.

Aún más fatal es la estructura del mercado. La participación de capital extranjero en el mercado bursátil coreano supera el 30%, y las operaciones con margen de los inversores minoristas representan casi el 80%. Cuando llega el pánico, la salida de capitales extranjeros, la liquidación de apalancamientos y las ventas por stop-loss cuantitativas ocurren simultáneamente, formándose así una venta masiva en estampida.

Japón le siguió de cerca.

El índice Nikkei 225 cerró con una fuerte caída del 3.7%, su mayor caída intradía en casi cinco meses; el índice Topix cayó aún más, cerró con una pérdida del 4%.

Japón también es un gran importador de energía. Las declaraciones de Trump sobre "posibles acciones militares a mayor escala contra Irán" fueron suficientes para hacer palpitar el corazón de los operadores en Tokio.

Medio Oriente mismo se encontraba en el ojo del huracán.

La bolsa de los Emiratos Árabes Unidos, tras dos días de cierre, reabrió sus operaciones. El principal índice del Mercado Financiero de Dubái cayó hasta un 4.7% en la sesión matutina, una caída rara en los últimos años. El índice de referencia de Arabia Saudita se hundió casi un 5% al inicio del conflicto. La Bolsa de Valores de Kuwait optó directamente por suspender las operaciones para evitar ventas colapsantes.

Para los países del Golfo, la guerra significa incertidumbre en los ingresos petroleros, el estancamiento del turismo y la aviación, y una aceleración de la fuga de capitales.

Las ondas expansivas del conflicto en Medio Oriente se transmitieron rápidamente a los mercados financieros globales, y las bolsas de EE. UU. y Europa también se debilitaron. Aunque las caídas fueron más moderadas, los principales índices aún terminaron en negativo.

Las bolsas globales en caída libre, el mercado crypto rebota "adelantándose"

Mientras los mercados bursátiles globales estaban plagados de pérdidas, la performance del mercado de criptomonedas sorprendió a muchos.

Bitcoin, después de una inicial venta de pánico, se estabilizó y recuperó rápidamente, superando los 74,000 dólares el 5 de marzo, alcanzando un máximo de dos semanas.

Esta divergencia no es casual. Es el resultado de múltiples factores: eficiencia de precios, desajustes de valoración, riesgo inflacionario, mecanismos de anclaje y estructura de participantes.

Cuando la guerra estalló el fin de semana, el mercado de criptomonedas era el único mercado que podía operar.

Sin cierre, sin suspensiones, sin retrasos. Desde la primera explosión en Teherán, los inversores globales pudieron expresar su juicio en el mercado crypto.

Esto significó que, cuando los mercados de Asia-Pacífico abrieron el lunes por la mañana, el mercado crypto ya había completado varias rondas de descubrimiento de precios, digiriendo y valorando de antemano la mayor parte del riesgo. El movimiento de Bitcoin, "primero bajó, luego subió", es una muestra de esta eficiencia en la fijación de precios.

En ciertos momentos específicos, el mercado más sensible de criptomonedas quizás se esté convirtiendo en el indicador principal de todos los activos.

Además, antes de que estallara este "Cisne Negro", las bolsas y el mercado crypto estaban en diferentes ciclos de valoración.

Los principales mercados bursátiles globales habían subido continuamente a principios de año. El Nikkei 225 batía récords históricos constantemente, el KOSPI coreano estaba en máximos de los últimos cinco años, y los tres principales índices de EE. UU. cotizaban cerca de sus máximos históricos. Los principales mercados bursátiles globales habían acumulado grandes volúmenes de ganancias, y se estaban formando burbujas de valoración.

Una vez que apareció el "Cisne Negro", la toma de ganancias se concentró, sumándose a las ventas por stop-loss, formándose así una tendencia de caída abrupta.

Por el contrario, el mercado crypto había experimentado múltiples correcciones profundas desde octubre de 2025. La valoración y los niveles de apalancamiento de los activos principales habían vuelto a un rango razonable, las ganancias se habían realizado plenamente y el riesgo se había liberado de antemano.

Cuando llega el pánico, un mercado con burbuja y alto apalancamiento y un mercado con valoraciones bajas y sin excesos reaccionan naturalmente de forma diferente.

dir="ltr">La variable de riesgo macroeconómico que trae la guerra en Medio Oriente es la inflación.El aumento de los precios de la energía impulsará la persistencia de la inflación, obligando a los bancos centrales globales a retrasar los ciclos de recorte de tasas, o incluso a mantener las tasas altas. Para las acciones, esto es un doble golpe de "valoración + beneficios". Las tasas de interés presionan la valoración, los costes comprimen los beneficios.

Para Bitcoin, la lógica de la inflación es precisamente la opuesta. Su oferta fija de 21 millones de monedas hace que, en un entorno de exceso de emisión de moneda fiduciaria e inflación alta, sea visto como "oro digital".

En un contexto donde los conflictos geopolíticos intensifican la fluctuación de la confianza en las monedas fiduciarias, cada vez más inversores lo utilizan como herramienta para cubrirse contra la inflación y la devaluación de la moneda.

Al mismo tiempo, el capital local en la región de Medio Oriente enfrenta una triple dificultad: devaluación de la moneda, caída abrupta de la bolsa y empeoramiento del riesgo geopolítico. Necesitan buscar activos refugio sin fronteras, no sujetos a regulación regional, y las criptomonedas se convirtieron en uno de los destinos principales. Este flujo de capital incremental también compensó parte de la presión vendedora por refugio.

La fijación de precios de la bolsa se ancla en la economía real y los beneficios empresariales, la del mercado crypto se ancla en la liquidez global y sus atributos descentralizados.

Para economías orientadas a la exportación y altamente dependientes de la importación de energía, como Japón y Corea, la guerra en Medio Oriente impacta directamente sus fundamentos económicos. El aumento del precio del crudo eleva los costes de producción, y en un contexto de débil demanda global, las empresas tienen dificultades para trasladar completamente la presión de costes, comprimiéndose significativamente su margen de beneficio.

Por el contrario, la devaluación de la moneda fiduciaria y los controles de capital transfronterizos provocados por la situación en Medio Oriente, destacan los atributos descentralizados de los activos cripto, convirtiéndolos en un vehículo opcional para que el capital global se cubra contra riesgos geopolíticos.

Esta es la razón fundamental por la que las bolsas y el mercado crypto reaccionan de manera tan diferente ante el mismo riesgo geopolítico.

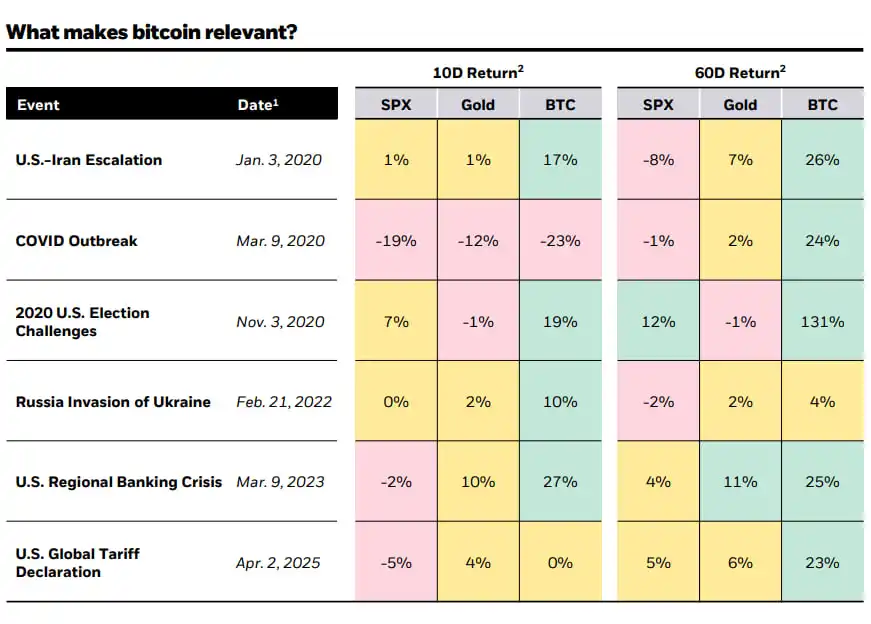

Investigaciones de BlackRock han señalado que Bitcoin se desempeña mejor que el oro y las acciones frente a impactos de geopolítica. Hasta ahora, esta conclusión sigue siendo válida.

La estructura de participantes del mercado determina la volatilidad.

La fuerte caída de la bolsa coreana expuso la fragilidad de su estructura de mercado: alta participación extranjera, concentración de operaciones apalancadas y dominio del trading algorítmico.

Cuando llega el pánico, estos tres factores resuenan, provocando directamente estampidas y suspensiones.

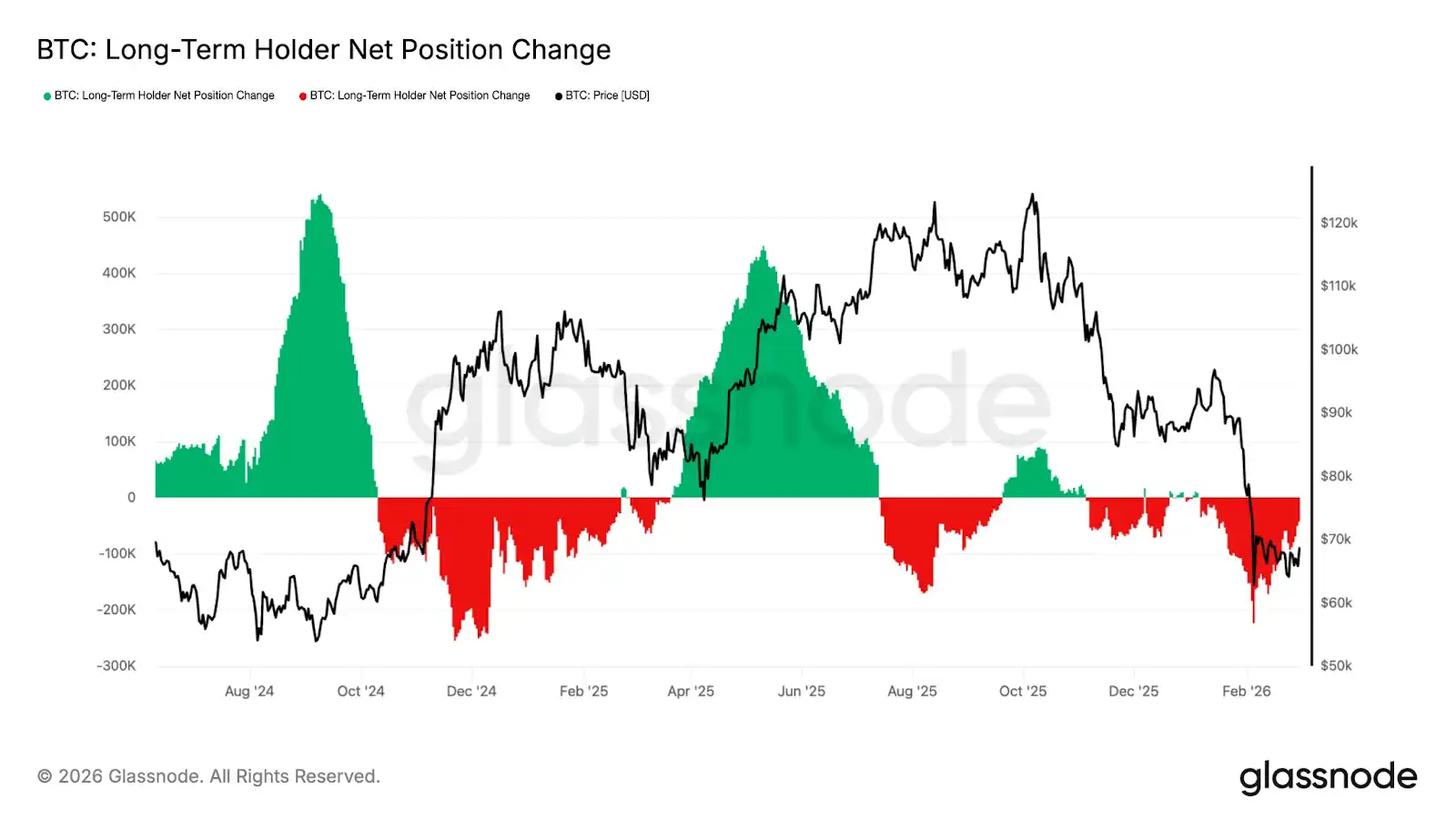

Mientras tanto, la estructura de participantes del mercado crypto ha cambiado fundamentalmente. Los datos de Glassnode muestran que los cambios netos en las posiciones de los holders de Bitcoin a largo plazo se están suavizando, indicando que la intensidad de las ventas se está debilitando.

Los ETF spot de Bitcoin en EE. UU. también han traído capital institucional estable. Parte del poder de fijación de precios se ha transferido a las manos de instituciones, que normalmente tienen capacidades de gestión de riesgos más profesionales y una perspectiva de inversión a más largo plazo, formando un soporte de liquidez subyacente.

Más importante aún, el mercado crypto había completado múltiples rondas de desapalancamiento antes de que estallara este "Cisne Negro". El mercado de derivados no experimentó liquidaciones en cadena a gran escala, reduciendo aún más la amplitud de la volatilidad.

La guerra es una tragedia humana, pero también una prueba de resistencia para los mercados.

La ola de ventas globales de ayer dio una lección a todos los inversores.

Lo "alto riesgo" no necesariamente es realmente alto riesgo. Cuando el mercado crypto se mantuvo firme en medio de la volatilidad, las bolsas, tradicionalmente consideradas "relativamente estables", estaban experimentando caídas abruptas y suspensiones.

¿Es un desajuste temporal o un cambio en la lógica profunda y una reescritura de las etiquetas de los activos? El tiempo tendrá que verificarlo.

Pero en una era de riesgos geopolíticos normalizados, el ancla de valoración de los activos se está desplazando. Los activos vinculados a una sola economía serán cada vez más frágiles, mientras que los anclados a la liquidez global serán cada vez más resistentes.

Esta divergencia entre las bolsas y el mercado crypto durante la guerra entre EE. UU. e Irán demuestra una vez más que los activos cripto se están convirtiendo gradualmente en un medio alternativo ineludible en la contienda geopolítica global.

Para muchos países, la guerra en Medio Oriente es un impacto económico ineludible. Para el mercado crypto, la misma guerra es una confirmación de su lógica de valor.

Cuando llega la tormenta, lo importante no es dónde estás parado, sino a qué está anclado tu barco.