Autor original: Hu Tao, ChianCatcher

En un momento en que la industria de las criptomonedas se está volviendo cada vez más mainstream, los emprendedores chinos parecen estar cada vez más lejos del centro del escenario.

Hubo un tiempo en que los proyectos fundados por chinos ocupaban la mitad de la industria, incluyendo intercambios de criptomonedas conocidos como Binance, OKX, Bybit, Bitget, Gate, HTX, Bitmart, todos fundados por chinos. En la minería es aún más así, proyectos como Bitmain, Canaan, Spark Pool ocupaban posiciones importantes en la industria. Su punto en común es que básicamente fueron fundados en 2017-18 o incluso antes.

Aunque Changpeng Zhao, Mingxing Xu, Jihan Wu, Justin Sun todavía están activos en la primera línea de la industria, después del boom del DeFi Summer de 2020, se ha formado un consenso general: la visibilidad y el poder de decisión de los nuevos emprendedores chinos en la industria global de criptomonedas ha disminuido, y hasta ahora no han aparecido líderes que puedan igualar a los personajes de la generación anterior. Ante esta disparidad, ¿qué ha pasado exactamente con el ecosistema de emprendedores chinos? ¿Y dónde están las oportunidades futuras?

Reconfiguración regulatoria y del entorno geopolítico: el primer impacto de la ruptura del ecosistema

El factor más ineludible de los últimos cinco años ha sido el cambio drástico en el entorno regulatorio y geopolítico.

A partir de 2021, China aumentó significativamente los esfuerzos de gobernanza sobre las actividades relacionadas con las criptomonedas, y escenarios como el trading y la minería, que antes estaban dispersos en zonas grises, fueron rápidamente cortados. En los puntos calientes del mercado de los últimos años, casi cualquier concepto que se volviera popular recibiría una advertencia regulatoria, desde las ICO, NFT y coleccionables digitales anteriores, hasta los pagos y activos del mundo real recientes, lo que sin duda limita en cierta medida el flujo de recursos de calidad hacia el ecosistema cripto chino.

Estos golpes no solo llevaron a la acelerada migración de los negocios de minería e intercambios, lo más crucial es que hicieron que los emprendedores chinos perdieran un mercado local naturalmente ventajoso en efecto de red, densidad de talento y aglomeración de capital, obligándolos a mudarse a entornos extranjeros desconocidos.

En el ecosistema cripto temprano, muchos proyectos chinos de crecimiento explosivo acumularon usuarios rápidamente gracias a los mecanismos de movilización de las comunidades de internet en chino:裂变 de WeChat, redes de KOL, matrices de medios, reuniones offline... Estos canales fueron uno de los sistemas de difusión de narrativas cripto más eficientes. Sin embargo, los cambios en las políticas regulatorias hicieron que este sistema básicamente dejara de funcionar.

Lo que siguió fue una rápida transferencia del centro de poder de la industria hacia Europa y Estados Unidos: el liderazgo en compliance de EE.UU., la afluencia de capital institucional, el marco regulatorio cada vez más maduro, comenzaron a moldear un orden industrial completamente diferente al de 2017-2018. Las nuevas narrativas, las nuevas estructuras regulatorias y de capital, naturalmente favorecen más al mercado anglófono y a los equipos emprendedores con fuerte orientación a la合规. Proyectos cripto como los mercados de predicción, que tienen cierto carácter de apuesta, es difícil que nazcan en entornos de habla china donde las apuestas están severamente reguladas.

En este entorno industrial, los nuevos emprendedores chinos también tienen más dificultades para obtener la "confianza por defecto" de los medios globales, reguladores, capital y usuarios, en comparación con proyectos europeos o americanos similares, necesitan invertir más costos de prueba y error en marketing,合规, etc.

Cambio en las preferencias de capital: el segundo impacto de la ruptura del ecosistema

Si la barreras institucionales causadas por la regulación y el entorno geopolítico son el primer impacto, entonces el "cambio estructural en las preferencias" desde el lado del mercado de capitales, ha exacerbado aún más la tendencia a la marginalización de los emprendedores chinos en el nuevo ciclo.

En el entorno industrial actual, si carecen del apoyo financiero y de recursos de VC poderosos, los proyectos estarán en desventaja en la adquisición de usuarios, listing de monedas, narrativa, etc. Los emprendedores chinos primero ya están en desventaja en el lado del financiamiento.

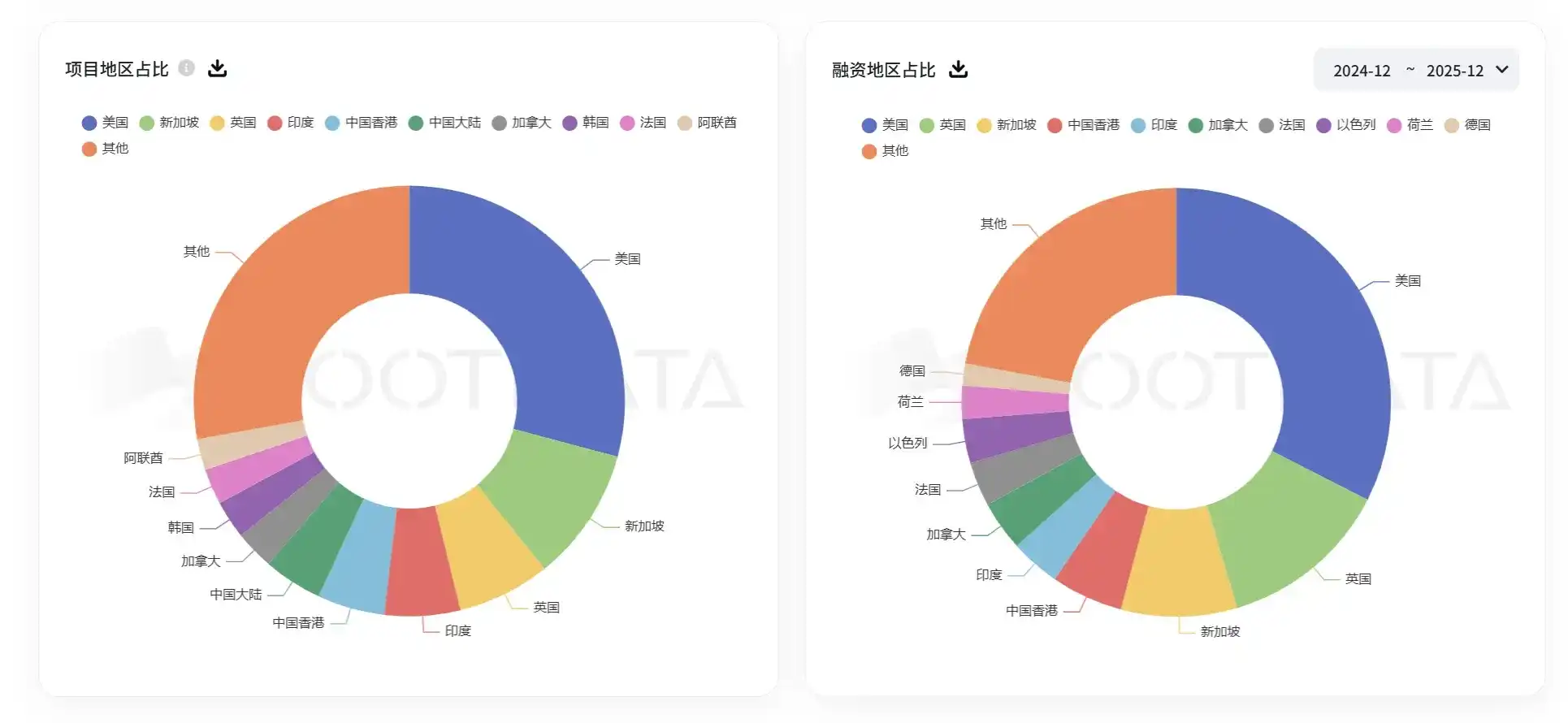

Debido al bajo rendimiento general de las altcoins y la fuerte caída en la tasa de retorno de la inversión, en los últimos 2-3 años los VC de origen chino básicamente han reducido drásticamente la frecuencia de inversión, o incluso han parado por completo. Los emprendedores chinos, tanto en financiamiento como en rutas de salida, tienen un espacio de elección muy limitado. Frente a los VC dominantes de Europa y EE.UU., los proyectos chinos, debido a diferencias de idioma y cultura, difícilmente tienen ventajas, por lo que la cantidad y monto de financiamiento obtenido por proyectos chinos también ha mostrado una tendencia a la baja en los últimos años.

Cantidad de proyectos de China continental y participación en el monto de financiamiento de la industria Fuente: RootData

Este año, la industria cripto ha visto una ola de OPI y fusiones y adquisiciones, empresas como Circle, Gemini han salido a bolsa en EE.UU. con éxito, Coinbase, Ripple frecuentemente hacen adquisiciones, lo que sin duda aumenta mucho la confianza de emprendedores e incluso VC, pero esto básicamente no tiene que ver con los proyectos chinos. Se puede decir que los proyectos europeos y americanos están disfrutando de los beneficios institucionales de la mainstreamización de la industria cripto.

Para el capital mainstream, los proyectos europeos y americanos tienen ventajas naturales en合规, identificación cultural y salida, los proyectos chinos, a menos que tengan ventajas superiores en configuración de equipo y antecedentes técnicos, difícilmente ganarán el favor del capital europeo y americano.

Desajuste entre estructura de capacidades y madurez de la industria: el tercer impacto de la ruptura del ecosistema

En la última década, la melodía principal de la industria cripto siempre ha estado en el campo de la infraestructura y las herramientas, aunque durante este tiempo ha habido iteraciones de nuevos conceptos como DeFi, NFT, gaming, inscripciones, la mayoría no lograron convertirse en proyectos mainstream.

En una entrevista anterior con ChainCatcher, Jason Kam, fundador de Folius Ventures, dijo que en los últimos 5 a 10 años, el desarrollo de Web3 ha sido sentar las bases, lo más importante en este proceso son las categorías y el estado del producto, estos han sido 10 años centrados en el ecosistema, en la infraestructura, en las herramientas, en construir consenso. En otras palabras, también 10 años de productos B2B.

Europa y EE.UU. tienen tres generaciones de ingenieros extremadamente talentosos, muy buenos construyendo este ecosistema B2B. Mientras que la región Asia-Pacífico son principalmente ingenieros jóvenes de la generación de los 80 y 90, cuyo desarrollo profesional en realidad ha acompañado la gran ola de la industria B2C china que comenzó en 2005. En otras palabras, su experiencia de ingeniería está en B2C y aplicaciones, lo que va en contra del desarrollo de blockchain, por lo que probablemente no lo hagan bien en cadena pública e infraestructura.

"Si los emprendedores de Asia-Pacífico compiten en el nivel To C con los emprendedores europeos y americanos. Creo que los emprendedores de Asia-Pacífico no tienen ninguna desventaja, incluso tienen ventajas, ventajas en su gran experiencia en producto, en sus tácticas de落地 muy agresivas para ganar cuota de mercado."

Aunque en el campo de los intercambios, con mayor属性 Web2, los emprendedores chinos ya han demostrado esto, y en productos C端 en链, el efímero resplandor de Stepn aunque corroboró el talento de los emprendedores chinos en productos C端, la explosión general del mercado de productos de consumo aún no llega, lo que está estrechamente relacionado con la madurez de la infraestructura industrial, el mercado aún no ha llegado a la "zona de confort" de los emprendedores chinos.

Emprendedores con antecedentes culturales diversos se están convirtiendo en los dominantes de la industria

En sentido estricto, los emprendedores chinos en los últimos años tampoco carecen de nuevos casos representativos. Jeff Yan, fundador de Hyperliquid, es de origen chino, sus padres son inmigrantes chinos, él nació y creció en Palo Alto, California, EE.UU., luego entró en Harvard, estudió matemáticas y ciencias de la computación. Después de graduarse, Jeff se unió al gigante del trading de alta frecuencia Hudson River Trading como trader cuantitativo. En 2022, Jeff fundó Hyperliquid y con la理念 de "pequeño pero refinado", sin VC, crecimiento impulsado por usuarios, lo convirtió en uno de los gigantes de más rápido crecimiento en la industria cripto en los últimos años.

Sin embargo, aunque Hyperliquid es uno de los proyectos más exitosos de este ciclo "con sangre china" participando, es difícil verlo como una continuidad de la influencia de los emprendedores chinos, porque casi nunca está activo en el ecosistema chino, en el exterior se presenta casi totalmente con理念 de valores europeos y americanos, y nunca se ha expresado en chino. El ascenso de Jeff e Hyperliquid destaca más un hecho: en el nuevo ciclo, la sangre china aún puede generar influencia global, pero前提必须是 debe integrarse en el sistema cultural mainstream, y no depender de la antigua ruta de emprendimiento chino. Si solo dependes de un sistema cultural, entonces solo puedes convertirte en una empresa líder regional, y no puedes obtener buenos resultados en el proceso de globalización.

De hecho, muchos proyectos chinos conocidos que se han convertido en líderes de su campo en este ciclo, sus fundadores en su mayoría también tienen antecedentes culturales diversos, al menos estudiaron en Europa o EE.UU. desde la universidad, por ejemplo Sean Ren fundador de Sahara, Yu Hu fundador de Kaito, Erick Zhang fundador de BuidlPad, etc., sus largas experiencias en Europa o EE.UU. juegan un papel importante en su camino de desarrollo.

De hecho, los emprendedores con antecedentes culturales diversos son más populares en la industria cripto, por ejemplo, el fundador de Ethereum, el fundador de Solana y el fundador de Binance Changpeng Zhao emigraron de niños de China y Rusia a países de Norteamérica, la colisión de diferentes sistemas políticos y culturas hace que estos emprendedores puedan darse cuenta antes del valor de blockchain en el empoderamiento de la soberanía individual, y actuar rápidamente, en la formación de equipos, conexión de recursos, operaciones diarias pondrán la inclusividad cultural como centro de consideración, al final también será más fácil obtener el favor de usuarios de diferentes trasfondos culturales.

La naturaleza sin fronteras de las cripto, y las demandas regulatorias y de interés de cada país, el conflicto y磨合 entre ambos主导ará la tendencia de desarrollo de la industria cripto durante mucho tiempo. Los emprendedores chinos, en el contexto de los múltiples conflictos entre China y EE.UU. y la mainstreamización de la industria cripto, indeed enfrentan cada vez más desafíos, pero en momentos recientes en que la industria cripto ha encontrado muchas质疑 con tendencia al juego, nihilismo, e incluso cada vez más conceptos de proyectos son desmentidos, cómo es la situación de desarrollo de los emprendedores chinos quizás ya no sea un problema importante de la industria, lo que realmente merece atención es: cuando el crecimiento especulativo y las burbujas narrativas retroceden gradualmente, quién puede seguir invirtiendo en el valor a largo plazo de la tecnología descentralizada, y redefinir la dirección de la industria a través de productos reales e innovación verificable.

La核心竞争力 del futuro格局 industrial, dependerá más de si el equipo fundador tiene capacidad de协作跨文化, inversión técnica de长期主义, y comprensión制度 y resiliencia organizacional frente a la incertidumbre regulatoria. Sea cual sea su背景 cultural o nacional, aquellos que puedan persistir en estas dimensiones,才可能成为下一轮周期的真正受益者. En otras palabras, el camino al éxito en la industria cripto, nunca ha dependido de "de dónde vienen", sino de "qué pueden lograr".