Autor: Thejaswini M A

Título original: AI Agents are Coming for Visa's Lunch

El imperio de Visa se construyó sobre la "participación humana", y los humanos se están retirando.

Todo el modelo de negocio de Visa es una apuesta al comportamiento humano. Se trata de los hábitos de consumo y la psicología humana.

Esos puntos que acumulas, la protección contra fraudes en la que confías, la codiciada tarjeta Black Card, la política de "responsabilidad cero" que te hace sentir seguro al usar un cajero automático en el extranjero: todo esto existe no porque "mover dinero" sea inherentemente difícil. Existe porque los humanos son ansiosos, motivados por el estatus y malos para leer los términos y condiciones. Visa construyó una empresa de 500.000 millones de dólares sobre esta "brecha cognitiva".

Los agentes de IA (AI Agent), por otro lado, carecen por completo de estos rasgos.

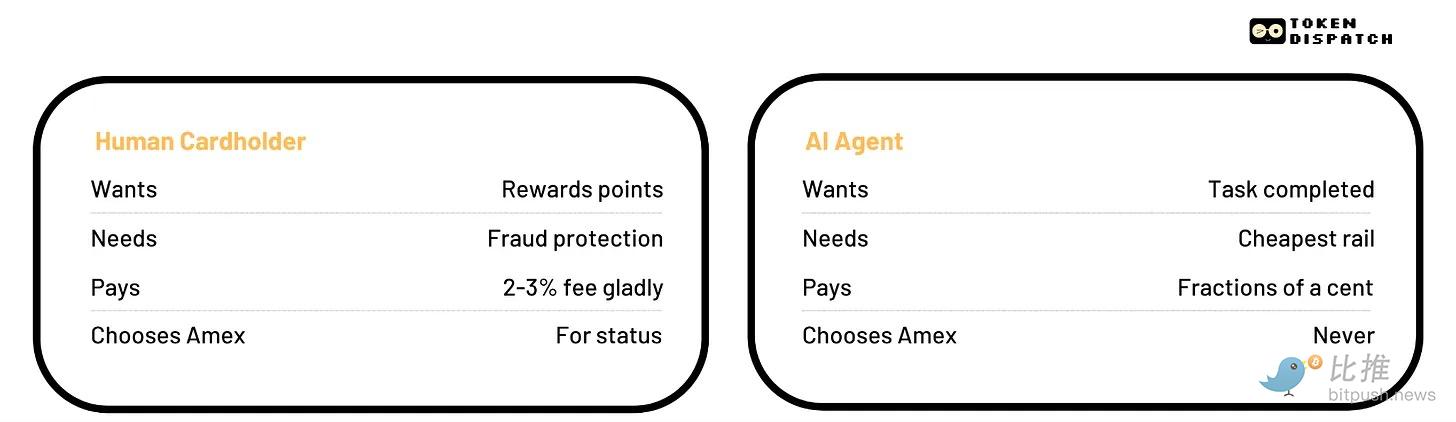

No acumulan puntos. No se sienten más seguros por la protección contra fraudes. No anhelan la Black Card. Tienen una sola instrucción: completar la tarea. Y cuando la tarea implica un pago, el agente hará el cálculo matemático que los humanos nunca se molestan en hacer: la ruta más barata, la liquidación más rápida, las tarifas más bajas. Cada vez, automáticamente, sin emoción.

El mes pasado, un artículo en Substack titulado "La Crisis Global de Inteligencia de 2028" hizo que las acciones de Visa cayeran un 4%, las de Mastercard un 6% y las de American Express se desplomaran un 12%.

El informe se presentó como un "escenario", no una "predicción" (según el texto original). Pero al mercado no le importó. La propuesta técnica en sí no es el problema; el problema es esta: para 2027, los agentes eludirán los centros de compensación existentes y utilizarán stablecoins para las liquidaciones. Visa pasó 50 años construyendo un producto perfecto y sofisticado para una base de clientes que está siendo reemplazada.

En un mundo comercial de "máquina a máquina" (M2M), una tarifa de intercambio del 2% al 3% es un objetivo obvio. La frase de Citrini Research es el núcleo del argumento. No es que la IA vaya a destruir Visa mañana, sino que la estructura de tarifas sobre la que Visa construyó su imperio siempre ha sido un impuesto sobre el comportamiento irracional humano, y los agentes son absolutamente racionales. De eso se trata.

¿Qué vende realmente Visa?

Para entender por qué esto es crucial, debes entender qué financia exactamente la tarifa de intercambio (Interchange fee).

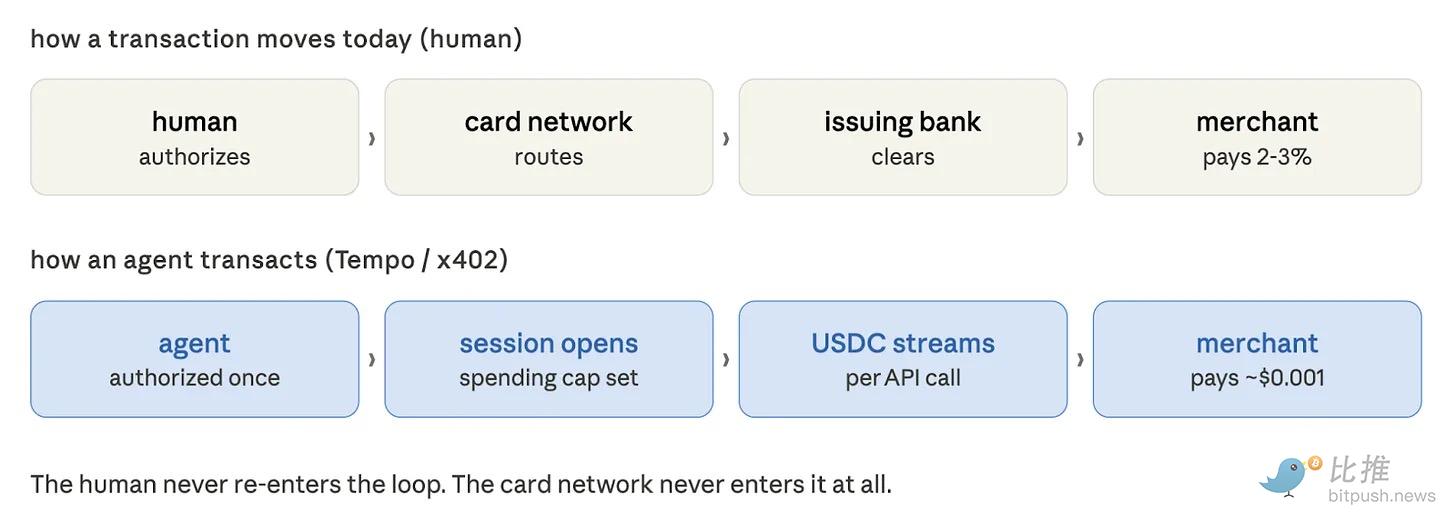

Cuando compras algo con una tarjeta de crédito, el comerciante paga una tarifa del 2% al 3% a la red de tarjetas y al banco emisor. Este dinero paga tus puntos de recompensa, protección contra fraudes, seguros de compra y gestión de disputas. Toda la propuesta de valor para el consumidor de la tarjeta de crédito está financiada por los comerciantes, quienes trasladan el costo a todos al subir ligeramente los precios. Es un sistema hermoso y estable que ha funcionado durante 50 años porque el "humano" en la transacción estaba dispuesto a pagar por todo esto, aunque no directamente.

Los agentes de IA no necesitan esto. No necesitan disputar transacciones ni quieren cashback. Las protecciones que justifican las altas tarifas son, en esencia, protecciones contra el error humano, el fraude humano y el impulso humano. Una vez que se elimina al humano de la transacción, la lógica misma de esta tarifa se derrumba por completo.

American Express (Amex) es la versión más clásica de este problema. Sus clientes son titulares de tarjetas de élite con altos ingresos y alto consumo, orientados a la aspiración. Sus tarifas son más altas que las de Visa o Mastercard precisamente porque sus clientes están dispuestos a pagar por estatus y privilegios. Todo este modelo supone que es un humano quien toma la decisión consciente de elegir Amex sobre Visa por el acceso a la sala VIP del aeropuerto. Pero un agente no elegirá Amex. Un agente solo buscará la opción más barata que complete la tarea. En un mundo donde el software sostiene la tarjeta, no existe tal cosa como un "nivel premium".

El comercio impulsado por agentes que elude las tarifas representa un riesgo enorme para los bancos y los emisores de un solo negocio que dependen de las operaciones con tarjetas. Estas instituciones dependen en gran medida de su parte de esa tarifa del 2% al 3% y han construido segmentos comerciales completos en torno a programas de recompensas subsidiados por los comerciantes. Visa y Mastercard tienen negocios de red que pueden transformarse, pero los emisores que construyeron sus modelos de cuenta de resultados (P&L) en torno a las tarifas de intercambio y los puntos de recompensa no tendrán a dónde ir.

La semana en que "todos enviaron a la vez"

El informe de Citrini y el lanzamiento de varias infraestructuras coincidieron en la misma ventana de tres semanas.

Tempo lanzó oficialmente su mainnet el miércoles. La blockchain de pagos de Stripe y Paradigm (construida para liquidaciones de stablecoins de alto volumen) se lanzó en sincronía con el "Protocolo de Pagos de Máquinas" (Machine Payments Protocol). Este es un estándar abierto que permite a los agentes de IA pagar servicios de forma autónoma sin necesidad de aprobación humana en cada paso. El protocolo introduce el concepto de "Sesiones": un humano autoriza un límite de gasto una vez, y luego el agente realiza micro pagos continuos en flujo mientras consume datos, potencia de cálculo o llamadas a API. Es el "OAuth del dinero". Los humanos autorizan el presupuesto, los agentes gastan el dinero, sin tarjetas en ningún paso.

Anthropic, DoorDash, Mastercard, Nubank, OpenAI, Ramp, Revolut, Shopify, Standard Chartered y Visa figuran como socios de diseño de Tempo. Toda la stack de pagos y comercio está reconociendo este cambio estructural.

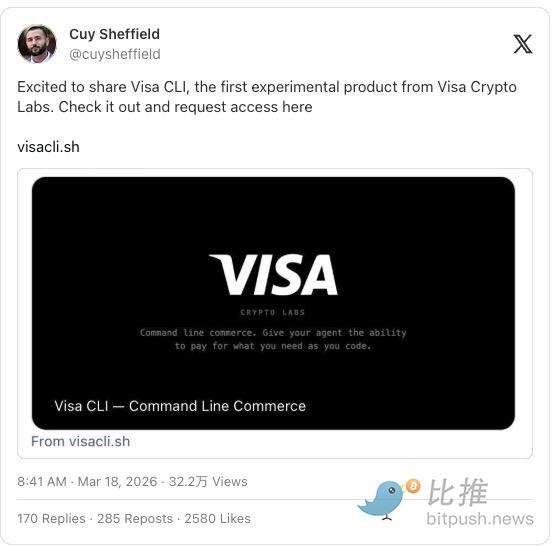

Justo el mismo día del lanzamiento de Tempo, la división de criptomonedas de Visa presentó una herramienta de interfaz de línea de comandos (CLI) para agentes de IA, permitiendo que los agentes paguen directamente desde la terminal sin necesidad de claves API, cuentas o autorización humana por cada transacción. Visa lo define como "Comercio de Línea de Comandos (Command Line Commerce)": máquinas realizando transacciones sin intervención humana.

Cuy Sheffield (@cuysheffield)

"Encantado de compartir Visa CLI, el primer producto experimental de Visa Crypto Labs. Échale un vistazo y solicita acceso aquí: visacli.sh"

— 18 de marzo de 2026

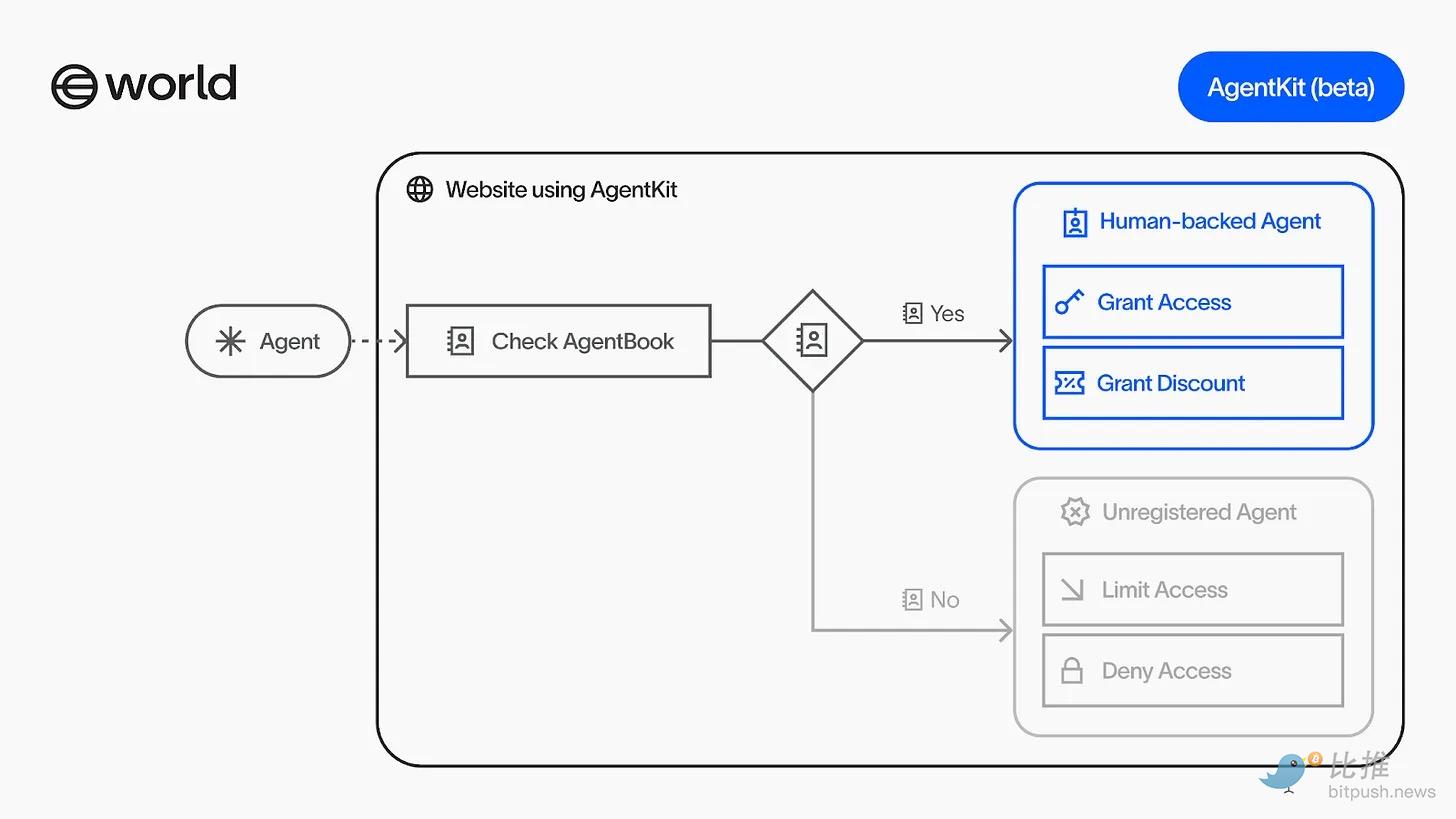

Mastercard acordó adquirir la startup de infraestructura de stablecoins BVNK por 1.800 millones de dólares. Circle lanzó en testnet Nanopayments: transacciones USDC sin gas fee y de sub-centavo, diseñadas para agentes, para pagar APIs de pago por uso, sin necesidad de cuentas o credenciales. El proyecto World de Sam Altman (anteriormente Worldcoin) lanzó AgentKit, permitiendo que los agentes lleven credenciales criptográficas que prueban que representan a humanos reales, e integrándose directamente en la ruta de pagos de Coinbase, permitiendo que las plataformas verifiquen la identidad del agente sin obstaculizar la actividad comercial legítima.

En mi opinión, lo que sucedió esta semana es una carrera entre empresas por convertirse en la "nueva Visa", antes de que Visa se dé cuenta de lo que ha perdido.

La paradoja obvia

Ahora, algo que no se ha articulado con suficiente claridad es que Visa no se está quedando de brazos cruzados.

Participa en el Protocolo de Pagos de Máquinas de Tempo, creó Visa Crypto Labs, y su responsable de negocios cripto explicó en Fortune cómo los agentes pueden usar la ruta de las tarjetas para pagar mediante nuevos estándares. Mastercard invirtió 1.800 millones de dólares en infraestructura de stablecoins. Stripe adquirió Bridge y Privy. Los gigantes existentes entienden este cambio y están tratando de posicionarse antes de que la nueva infraestructura llegue por completo.

El argumento de Visa es: puede ampliar su propia ruta para cubrir estas transacciones de agentes antes de que el comercio impulsado por agentes establezca nuevas rutas que hagan a Visa irrelevante.

Este argumento no es obviamente erróneo. Stripe procesó 1,9 billones de dólares en volumen de pago total (GPV) en 2025, un aumento del 34% interanual. Estas empresas no se están encogiendo. La ventaja del canal de las redes de tarjetas no es fácil de replicar. Admito que me da un poco de miedo decirlo en voz alta, porque históricamente, cada vez que alguien plantea este argumento, se lanza un nuevo producto que hace que quien habla parezca un tonto.

Así que, el agujero en el argumento es este: La ventaja del canal de Visa se construye sobre relaciones con comerciantes y confianza del consumidor. Los comerciantes aceptan Visa porque los consumidores llevan Visa; los consumidores llevan Visa porque los comerciantes la aceptan. Todo el volante de inercia gira bajo la premisa de que hay una "persona" en la transacción. Una vez que los agentes se conviertan en los compradores principales de una categoría comercial significativa, el volante de inercia se ralentizará. Los agentes no tienen lealtad a la marca, ni carteras. Tienen un presupuesto y una instrucción. Cualquier ruta que sea la más barata y rápida ganará su negocio cada vez, con un coste de cambio cero.

Quiero describir con precisión dónde estamos ahora, porque la narrativa a menudo se adelanta a los datos.

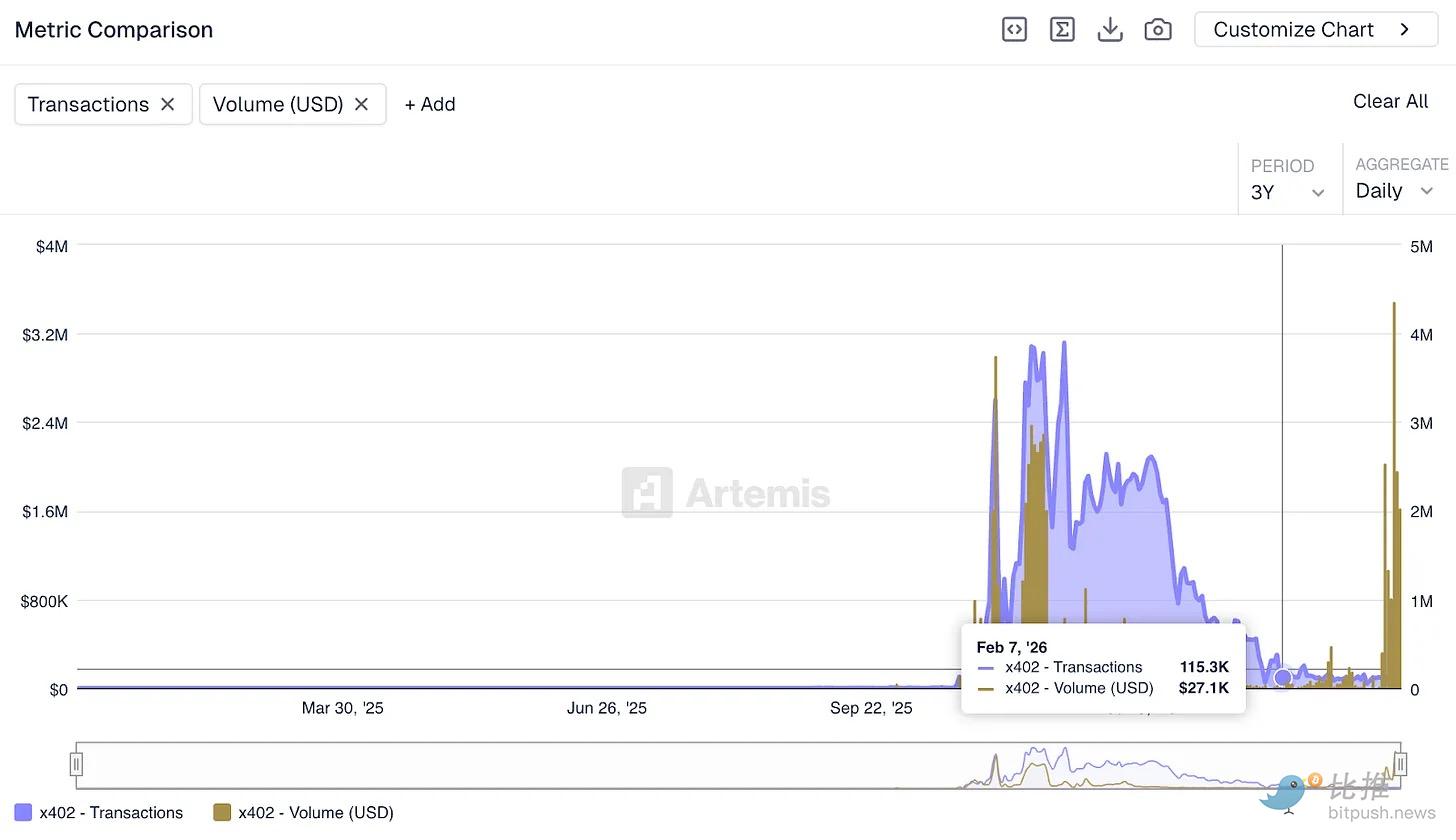

A pesar de que el ecosistema alrededor del protocolo x402 tiene una valoración de unos 7.000 millones de dólares, los datos on-chain muestran que la semana pasada el protocolo procesaba solo alrededor de 28.000 dólares por día, la mayoría proveniente de pruebas y no de transacciones comerciales reales. Esta cifra no está ni cerca del volumen que Visa procesa diariamente.

@artemisanalytics

El volumen de transacciones de x402 ha superado los 50 millones. El valor por transacción es minúsculo, pero el número de transacciones indica que la infraestructura se está utilizando y los desarrolladores están construyendo sobre ella. El lado del comerciante (proveedores de servicios que aceptan pagos de agentes) está creciendo. Así es como se ve una red de pagos en sus inicios.

McKinsey predice que para 2030, los agentes de IA podrían mediar en 3 a 5 billones de dólares de comercio de consumo global. Esta valoración puede ser correcta o demasiado optimista. Lo que es indiscutible es que el comercio impulsado por agentes aún no está a escala. Los comerciantes que construyen servicios nativos para agentes, las empresas que despliegan agentes como compradores principales, y el volumen de transacciones que realmente podría ejercer presión sobre la economía de las tarifas existente, todavía se están construyendo.

El informe de Citrini asustó al mercado porque simuló una serie de eventos creíbles. El informe de resultados del primer trimestre de 2027 de Mastercard no citará la "optimización de precios liderada por agentes" como la razón de una desaceleración del volumen. Todavía no es el momento.

Este impacto ocurrirá primero en el ámbito de los micro pagos de infraestructura de IA, no en el comercio de consumo ordinario.

Un agente que complete una tarea de investigación podría hacer cientos de llamadas a API de datos especializados en una sola sesión. Cada llamada cuesta solo centavos. En una semana, estas llamadas podrían generar 40 dólares en ingresos para el proveedor del servicio. Las redes de tarjetas no pueden manejar este tipo de transacciones: el coste mínimo de transacción (modelo económico) no funciona, el proceso de onboarding de comerciantes no funciona, la estructura de tarifas no funciona. Este tipo de comercio nunca podría haber funcionado en la ruta de Visa desde el principio. Necesita algo completamente nuevo, y x402, Nanopayments y Tempo lo están construyendo.

La disrupción del comercio de consumo, según el modelo de Citrini, incluso si ocurre, será posterior. Esto requiere que los agentes puedan asumir una parte significativa del gasto discrecional, lo que a su vez requiere que los consumidores confíen la toma de decisiones de compra que ahora hacen ellos mismos a los agentes.

Visa está siendo disruptida por un cliente superior, uno que no tiene necesidad de todo aquello de lo que Visa alguna vez se enorgulleció. Ese 2-3% de tarifa de intercambio no es un impuesto a la transacción, es un impuesto a la irracionalidad humana. Los agentes son absolutamente racionales.

¿Cómo sé que esto va a suceder? Porque Visa gastó esta semana 1.800 millones de dólares para asegurarse de no quedarse fuera.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush