Resumen de Deep Tide: Bitcoin se recuperó recientemente a 70.000 dólares, y una teoría de conspiración que vincula a Jane Street con la "presión a la baja en la apertura del mercado estadounidense" se extendió rápidamente en la comunidad cripto. Este artículo desglosa esta afirmación desde tres dimensiones: datos on-chain, estructura de ETF y posiciones de opciones, concluyendo que: el verdadero problema no es Jane Street, sino la caja negra del descubrimiento de precios en la era de los ETF: la opacidad de la cobertura institucional está haciendo que los inversores minoristas tengan cada vez más dificultades para entender el mercado.

Texto completo:

Bitcoin se acercó a los 70.000 dólares en las últimas 24 horas, reavivando un debate familiar en el mercado cripto: ¿tienen las instituciones de Wall Street que operan en el ecosistema de los ETF al contado una influencia excesiva en el descubrimiento de precios?

El objetivo esta vez es Jane Street, una firma de trading cuantitativo que es un importante intermediario de ETF y demandada en una nueva demanda relacionada con el colapso de Terraform Labs en 2022.

En las redes sociales, los traders vincularon la reciente recuperación de Bitcoin con una afirmación: que un patrón de caídas intradía cerca de la apertura del mercado estadounidense desapareció repentinamente después de que se hiciera pública la demanda.

Esta teoría se propagó rápidamente porque combina dos ideas que ya resuenan: la desconfianza hacia las grandes firmas de trading y la inquietud por el creciente giro del mercado de Bitcoin hacia los canales financieros tradicionales.

Sin embargo, la evidencia que respalda un "plan coordinado para suprimir Bitcoin" sigue siendo débil.

Lo que este evento revela más claramente es: la estructura de los ETF de Bitcoin al contado ha hecho que muchos inversores tengan cada vez más dificultad para distinguir dónde está la demanda real al contado y dónde están las actividades de market making, cobertura y arbitraje.

En este sentido, la controversia sobre Jane Street va más allá de la acusación a una sola institución. Su núcleo es: cómo la nueva infraestructura institucional de Bitcoin está dando forma al descubrimiento de precios, y si el mercado se ha vuelto más eficiente o más opaco.

El origen del rumor sobre Jane Street y Bitcoin

El rumor tomó forma después de que Bitcoin experimentara fuertes recuperaciones durante dos sesiones consecutivas. Los usuarios en X comenzaron a afirmar que el supuesto "programa de ventas a las 10 de la mañana" había desaparecido.

Vale la pena señalar que la cuenta de X Negentropic, operada por los cofundadores de Glassnode Jan Happel y Yann Allemann, fue un importante impulsor en la propagación de esta teoría. Afirmaron: "La demanda contra Jane Street se hizo pública, y el golpe mágico de las 10 en punto de Bitcoin desapareció".

Esta afirmación ganó atención rápidamente porque Jane Street no es una entidad desconocida. Es una de las firmas de trading más grandes del mundo y un participante conocido en el mercado de ETF de Bitcoin, actuando como Participante Autorizado (AP) para el IBIT (ETF de Bitcoin al contado de BlackRock).

En la práctica, esto la integra estrechamente en el mecanismo central que mantiene alineado el precio de las acciones del ETF con el valor de las tenencias subyacentes.

Al mismo tiempo, los litigios legales contra la compañía avivaron aún más la controversia.

El síndico de liquidación de Terraform Labs presentó una demanda en Manhattan, acusando a Jane Street y otras firmas de aprovecharse de información no pública sustancial relacionada con las operaciones de liquidez de Terraform durante el colapso de TerraUSD en mayo de 2022 para obtener ganancias.

La queja alega que Terraform retiró 150 millones de dólares en liquidez de TerraUSD del 3pool de Curve, y que wallets asociadas con Jane Street extrajeron aproximadamente 85 millones de dólares minutos antes de que esta información se hiciera pública.

Jane Street negó cualquier irregularidad y calificó el caso como un acto desesperado para transferir la responsabilidad de las pérdidas causadas por el propio comportamiento de Terraform a otros.

Esta demanda no prueba nada sobre el trading actual de Bitcoin.

Pero explica por qué los traders rápidamente vincularon a Jane Street con un patrón de mercado observable. En el mundo cripto, la confianza suele ser frágil, y una institución acusada en un evento de mercado a menudo se convierte en sospechosa en el siguiente.

Expertos del sector refutan el rumor

Con este trasfondo, algunos traders de Bitcoin argumentaron que esta criptomoneda líder había sido objeto de ventas mecánicas alrededor de la apertura del mercado al contado estadounidense durante meses, liquidando posiciones largas y creando un vacío de liquidez en un libro de órdenes débil.

Si estas ventas desaparecieron después de que Jane Street enfrentara nueva presión legal, quizás la compañía había estado presionando el mercado.

Además, la asociación previa de la empresa con Sam Bankman-Fried, fundador de FTX, también empañó su imagen. Bankman-Fried trabajó en esta firma de trading antes de fundar FTX.

Esta narrativa es emocionalmente convincente, pero es mucho más fácil afirmarla que probarla.

James Check, analista on-chain de Checkonchain, refutó directamente el argumento, escribiendo que Jane Street no estaba suprimiendo Bitcoin, y que la venta de spot al mercado por parte de holders a largo plazo explica mejor el movimiento del precio.

Julio Moreno, director de investigación de CryptoQuant, sostuvo una opinión similar, argumentando que la teoría ignoraba un factor impulsor más obvio: la demanda de Bitcoin al contado se había desplomado drásticamente desde principios de octubre de 2025.

También añadió que el mecanismo operativo atribuido a Jane Street era similar a la gestión de posiciones delta neutral comúnmente adoptada por muchas firmas de trading.

El valor de estas refutaciones radica en que apuntan a la debilidad central del rumor: Bitcoin ya estaba bajo presión antes de entrar en 2026, debido a una presión más amplia de revalorización macro.

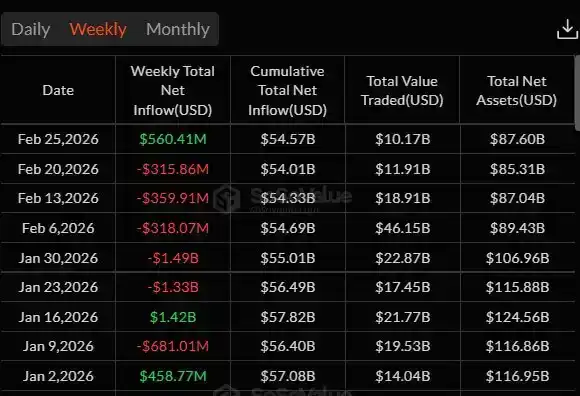

Los datos de SoSo Value muestran que los inversores institucionales han reducido su exposición a los ETF de Bitcoin durante cinco semanas consecutivas, con salidas totales de los ETF de Bitcoin al contado de aproximadamente 4.500 millones de dólares.

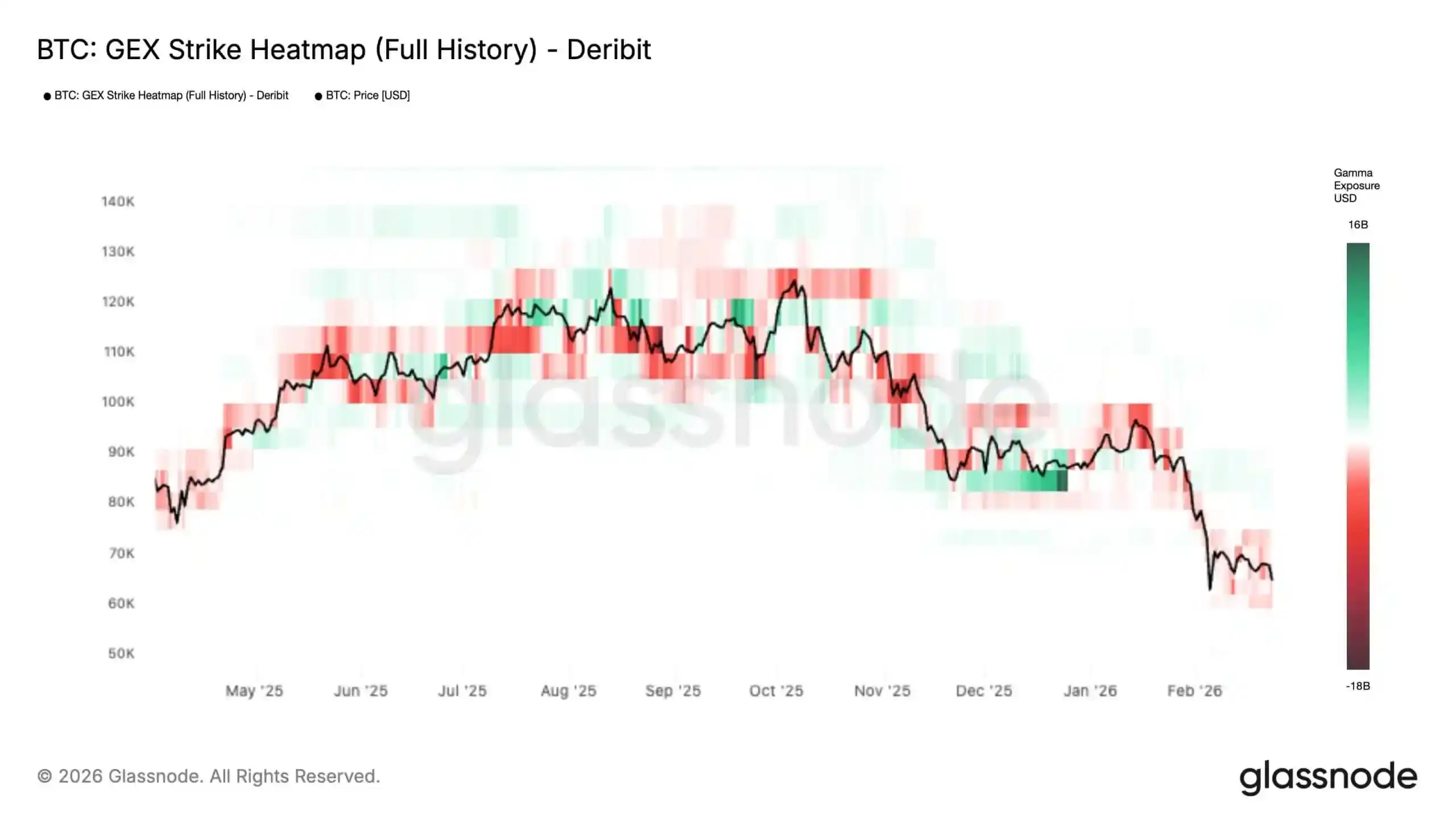

Mientras tanto, los datos de Glassnode muestran que la presión recurrente del mercado a principios de mes desencadenó un cambio estructural en el mercado de opciones de Bitcoin hacia un panorama más volátil.

La firma señaló que el mapa de calor de la exposición gamma (GEX) de todo el historial muestra que la gamma negativa en la región del precio actual y por debajo se está expandiendo, mientras que el "muro de resistencia" de gamma positiva por encima del precio spot se está desvaneciendo.

Explicado en lenguaje sencillo: las posiciones de opciones que normalmente actúan como amortiguadores se están desvaneciendo, y el mercado se encuentra cada vez más en un rango donde los flujos de cobertura ya no amortiguan las caídas, sino que las amplifican.

Esta dinámica es importante: cuando el precio está en un rango de gamma corta (short-gamma), la cobertura delta de los market makers tiende a seguir la tendencia, en lugar de vender en las caídas y comprar en las subidas.

El resultado es: el mercado puede moverse más rápido y más lejos con catalizadores relativamente pequeños: mayor volatilidad intradía y un mayor riesgo de movimientos en cascada al cruzar niveles clave, hasta que Bitcoin toque el próximo "muro de gamma" sólido, momento en el que la cobertura vuelve a cambiar al modo de amortiguación.

En otras palabras, los traders ya estaban en un entorno propicio para ver "intención" en cualquier lugar. Cuando la liquidez es escasa y el apalancamiento es alto, casi cualquier movimiento brusco puede parecer un comportamiento organizado.

La tubería de los ETF es más difícil de leer de lo que parece

El problema más profundo que plantea la controversia de Jane Street es estructural, no sobre una institución específica.

Como argumentó Jeff Park, director de inversiones de ProCap Financial, el verdadero problema no es si una empresa en particular está "suprimiendo exclusivamente" Bitcoin, sino si la estructura del mercado de ETF otorga a los Participantes Autorizados un margen de discreción que el público no puede ver claramente.

Esto es importante porque los inversores suelen interpretar los datos de divulgación de los ETF como señales direccionales limpias, pero ese no es el caso. Los formularios 13F pueden mostrar una gran posición larga en un ETF, pero la guía de la SEC establece claramente que las posiciones cortas no se incluyen, y las opciones cortas no se compensan netamente con las posiciones largas.

En la práctica, el mercado podría ver el inventario, pero no los futuros, opciones u otros instrumentos de cobertura que lo envuelven.

Esta opacidad se ve agravada por la forma en que se construye la confianza. La documentación de BlackRock sobre IBIT muestra que el fideicomiso puede manejar la creación y canje de acciones a través de Participantes Autorizados, y también puede operar con contrapartes de Bitcoin designadas.

Hasta esa presentación, estas contrapartes incluían a JSCT, LLC, una entidad relacionada con Jane Street Capital, y Virtu Financial Singapore, una entidad relacionada con Virtu Americas.

El documento también muestra que la lista de Participantes Autorizados se ha ampliado para incluir a JPMorgan, Citadel Securities, Citigroup, Goldman Sachs, UBS, Macquarie y otras firmas, dando a cada vez más empresas acceso al mecanismo de creación y canje de ETF.

El punto de Park es que esta estructura distorsiona la interpretación que los externos hacen de los flujos de los ETF.

En el antiguo modo de efectivo, crear acciones de ETF requería que el fondo comprara Bitcoin spot. Pero después de que la SEC aprobara la creación y canje en especie para ETP cripto en julio de 2025, los Participantes Autorizados obtuvieron mayor flexibilidad para adquirir y entregar el activo subyacente.

La SEC dijo que este cambio reduciría los costos de los productos y mejoraría la eficiencia. Pero también significa que la exposición de los Participantes Autorizados puede gestionarse con un conjunto más amplio de instrumentos y contrapartes, haciendo más difícil juzgar cuándo la actividad del ETF refleja una demanda real al contado y cuándo refleja gestión de inventario, trading de base o construcción de coberturas.

Nada de esto es evidencia de abuso, y el argumento de Park no depende de probar que Jane Street o cualquier otra empresa haya abusado. Su punto más agudo es: la era del ETF de Bitcoin ha insertado una caja negra entre los datos de posiciones públicas y el proceso subyacente de descubrimiento de precios.

El inicio de una operación parece market making ordinario, y el final también. Lo difícil de observar es el medio: si la cobertura se realiza a través de spot, futuros, swaps o alguna combinación de los tres, y si el mecanismo natural de arbitraje realmente transmite la demanda real al contado al Bitcoin.

Esta es precisamente la razón por la que el rumor de Jane Street resonó. Es menos una acusación contra un participante específico y más una señal que revela cuán limitado es el entendimiento del mercado sobre sus propias tuberías de operación.

Por qué la apertura del mercado estadounidense se siente como una zona de venta

La "teoría de las 10" suena plausible porque, incluso sin manipulación deliberada, la apertura del mercado estadounidense es una ventana real de volatilidad.

Esta ventana concentra el rebalanceo entre activos, el ajuste de riesgos relacionados con acciones y las operaciones de cobertura de derivados.

En un mercado donde los intermediarios de ETF pueden cubrir el inventario con futuros u otros instrumentos, los futuros pueden impulsar el precio spot, no solo seguirlo.

Cuando el libro de órdenes es delgado, estas acciones pueden parecer más grandes y más conspirativas de lo que realmente son. Bloomberg informó a principios de este mes que la profundidad del mercado de Bitcoin sigue siendo más de un 35% más baja que los niveles de octubre, destacando cuán frágil se ha vuelto la liquidez.

Mientras tanto, el analista macro Alex Kruger afirma que los datos existentes no respaldan la afirmación de una "venta sistemática diaria a las 10".

Escribió que, desde el 1 de enero, el rendimiento acumulado de IBIT en la ventana de 10:00 a 10:30 hora del este fue de +0.9%, mientras que en la ventana de 10:00 a 10:15 cayó un 1%.

En su opinión, esto es ruido, no evidencia de un programa de supresión repetible.

Lo más importante, dijo, es que el patrón de rendimiento en estas dos ventanas se correlaciona altamente con el Nasdaq, lo que indica que se trata de una revalorización general de los activos de riesgo, no de una operación exclusiva de Bitcoin.

Esta interpretación se ajusta mejor al contexto general del mercado que la historia viral.

Si Bitcoin se negocia cada vez más a través del envoltorio de los ETF como un activo de riesgo macro, entonces no debería sorprender que la presión en la apertura del mercado estadounidense, especialmente en mercados con liquidez débil, cree repetidamente debilidad en Bitcoin en las mismas ventanas intradía.

Escasez on-chain clara, descubrimiento de precios no tanto

La oferta de Bitcoin está fijada por el protocolo. Ningún cambio en la estructura del mercado de ETF puede alterar esto. Lo que cambia son los canales a través de los cuales fluye una proporción cada vez mayor de la demanda, y el escepticismo.

La controversia de Jane Street revela la grieta entre estas dos realidades. La escasez on-chain es transparente; el sistema institucional superpuesto no lo es.

Los inversores pueden ver las acciones en circulación de los ETF y algunas tenencias divulgadas, pero no pueden ver cada cobertura potencial detrás de los libros de los market makers, cada exposición neta interna o cada posición cross-market.

Este vacío crea espacio para malentendidos y desconfianza.

Que Jane Street haya sido escrutinada en otros mercados no ayuda. En julio de 2025, el regulador de valores de India emitió una orden provisional en un caso de manipulación de índices que involucraba a una entidad de Jane Street, y Reuters informó posteriormente que SEBI prohibió a la empresa operar en el mercado de valores indio mientras revisaba el caso. Jane Street también negó cualquier irregularidad allí.

El caso de India no está relacionado con Bitcoin, pero explica por qué, cuando el nombre de Jane Street apareció nuevamente en los titulares, los traders cripto estaban preparados para imaginar lo peor.

Sin embargo, los hechos existentes no prueban que Jane Street implementara un plan deliberado de supresión de Bitcoin.

Prueban otra cosa: el mercado de Bitcoin en la era posterior al ETF se ha vuelto más fácil de acceder, más integrado con las instituciones, y también más difícil de interpretar para el inversor promedio.