Por Historias Financieras, autor: Linda, editor: Chen Jiying

El CEO de OpenAI, Sam Altman, fue atacado en su casa.

El viernes por la madrugada, un joven de 20 años lanzó una bomba incendiaria a la residencia de Altman en San Francisco; afortunadamente, no hubo heridos.

Una hora después, este joven imprudente apareció fuera de la oficina de OpenAI, amenazando con incendiar todo el edificio. Las redes sociales del sospechoso citaban pasajes de la novela "Dune" donde la humanidad inicia una yihad para destruir la IA.

Altman, aún conmocionado, publicó inusualmente una foto familiar y un largo texto. Dijo que la AGI (Inteligencia Artificial General) se ha convertido en el "Anillo Único", y que el verdadero peligro no es la tecnología, sino la idea de "querer ser quien controle la AGI", que puede llevar a las personas a cometer actos extremadamente locos. También se disculpó públicamente por primera vez por la controversia de la junta directiva en 2023, admitiendo que su personalidad "temerosa del conflicto" creó un gran desorden en la empresa.

Esta empresa acaba de completar la mayor ronda de financiación privada de la historia: 122.000 millones de dólares, con una valoración posterior a la inversión de 852.000 millones. Mientras algunos quieren quemarla, otros invierten billones de dólares. El miedo y la codicia nunca se han manifestado tan descaradamente en una misma empresa.

Las instituciones que aportan el dinero tienen sus propios cálculos. Amazon se comprometió a invertir 50.000 millones de dólares, pero no de una sola vez: 15.000 millones se desembolsaron inmediatamente, y los 35.000 millones restantes están condicionados a que OpenAI complete una OPI o logre la AGI para fines de 2028. Nvidia y SoftBank invirtieron 30.000 millones de dólares cada uno, que se desembolsarán en lotes en julio y octubre de 2026. Microsoft continuó invirtiendo, pero no reveló el monto específico. Más de 20 instituciones de primer nivel, incluyendo a16z, Sequoia, BlackRock, Blackstone, Thrive Capital, entraron en escena.

Amazon y Nvidia no apuestan solo por OpenAI; también son inversionistas en Anthropic, su mayor competidor.

Amazon invirtió miles de millones en Anthropic, vinculando profundamente su modelo Claude con AWS; luego giró un cheque de 50.000 millones a OpenAI. La lógica de apostar por ambos bandos es clara: no se trata de apostar por quién gana, sino de asegurarse de estar en la mesa sin importar quién gane.

Nvidia, que no tiene problemas de efectivo, invirtió 30.000 millones en OpenAI, que finalmente regresarán a sus bolsillos en forma de pedidos de GPU. Más que una inversión, se parece a un contrato de venta de chips prepagado.

OpenAI también hizo algo sin precedentes: por primera vez, abrió la suscripción a inversionistas individuales a través de canales bancarios, obteniendo más de 3.000 millones de dólares de minoristas. ARK Invest también anunció que había comprado 240 millones de dólares en acciones de OpenAI a través de varios de sus ETF. Una empresa que aún no cotiza en bolsa ya se está preparando exhaustivamente para su OPI.

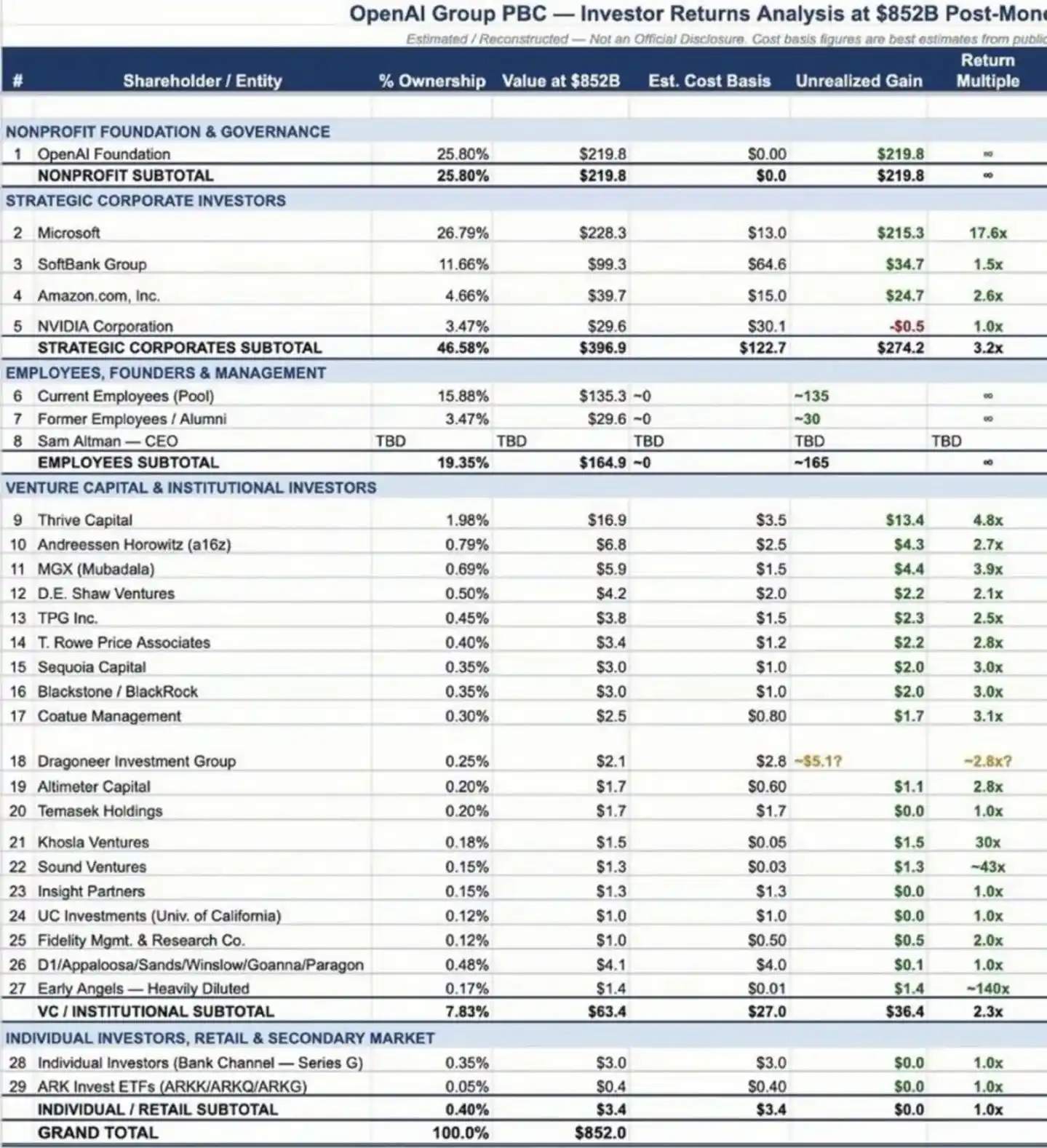

Pero después de invertir 122.000 millones de dólares, ¿en los bolsillos de quién termina este dinero? Justo cuando se anunció la financiación, se filtró una tabla de capitalización.

Una tabla de capitalización filtrada

Esta tabla de estructura accionaria, supuestamente proveniente de OpenAI, expuso por primera vez la distribución de propiedad de la empresa a la luz pública.

Los cinco principales accionistas son: Microsoft 26.79%, Fundación OpenAI 25.8%, SoftBank 11.66%, Amazon 4.66%, Nvidia 3.47%. Los empleados actuales y anteriores poseen colectivamente alrededor del 20%.

Microsoft es el mayor ganador en esta tabla. Desde su primera inversión de 10.000 millones en 2019, pasando por los 100.000 millones en enero de 2023 y los 20.000 millones adicionales en 2024, Microsoft ha invertido aproximadamente 13.000 millones en OpenAI. Según la valoración actual de 852.000 millones y su participación del 26.79%, esos 13.000 millones tienen un valor contable de 228.300 millones de dólares, un múltiplo de retorno de más de 17 veces. Esta podría ser una de las apuestas de inversión tecnológica con el retorno único más alto de la historia. La ventaja de Microsoft radica en su entrada temprana; cuando invirtió por primera vez en 2019, ChatGPT no existía y el término "modelo de lenguaje grande" era casi desconocido fuera de los círculos académicos.

Mirando a otros jugadores. La inversión de 64.000 millones de SoftBank tiene actualmente un valor contable de aproximadamente 99.300 millones, con un retorno en papel de alrededor de 1.5 veces. Esta cifra no parece emocionante por una razón simple: SoftBank entró cuando la valoración ya era muy alta. Bajo la misma lógica, Amazon y Nvidia entraron en esta ronda a un precio aún mayor; su apuesta no es un retorno a corto plazo, sino un posicionamiento estratégico en la infraestructura de IA.

Pero el número más llamativo en esta tabla no son los 228.300 millones de Microsoft, sino otro número: cero. El CEO de OpenAI, Sam Altman, no posee acciones. Esto lleva a la línea más dramática de toda la historia de OpenAI.

El CEO posee cero acciones

Una empresa valorada en 852.000 millones de dólares, y su CEO no tiene ni una sola acción. Su salario anual es de 76,001 dólares, según reveló Altman, es "el salario mínimo para obtener seguro médico".

La explicación de Altman sobre este tema siempre ha sido franca. En diciembre pasado, en la cumbre DealBook del New York Times, dijo que este era su "trabajo soñado desde niño", "poder sentarme en una habitación con los investigadores más inteligentes del mundo, participar en esta aventura loca, eso para mí más que cualquier dinero extra". Pero acto seguido dijo algo aún más revelador: "Si pudiera volver atrás, tomaría algunas acciones, aunque solo fuera un poco, para no tener que responder siempre a esta pregunta".

No tomar acciones fue inicialmente una elección activa. Cuando OpenAI se fundó en 2015 como una organización sin fines de lucro, los administradores poseer acciones afectaría su elegibilidad para exenciones fiscales. El propio Altman también dijo que necesitaba demostrar al exterior que podía separar sus intereses personales de la misión de la empresa. Pero a medida que la valoración de la empresa creció de cero a 852.000 millones, el costo de esta "elección activa" se volvió cada vez más alto.

La tenencia cero implica riesgos de gobernanza. En 2023, la junta directiva de OpenAI destituyó repentinamente a Altman. En una empresa normal, el CEO suele ser uno de los mayores accionistas, y es difícil para la junta despedirlo sin su consentimiento. Pero Altman no tenía derechos de voto accionario en la junta; su puesto de CEO dependía completamente de la confianza de los directores. Más tarde, bajo la presión de Microsoft y los empleados, Altman fue reinstalado, pero este incidente recordó que un CEO sin acciones es extremadamente vulnerable en la estructura de gobierno.

Altman reflexionó más tarde sobre este evento, diciendo que "aprendió mucho sobre la comunicación en momentos de crisis", pero también sintió por primera vez el orgullo de que "el equipo puede funcionar sin mí".

Externamente, siempre se ha especulado que Altman eventualmente obtendría acciones. En septiembre de 2024, Bloomberg informó que la junta de OpenAI estaba discutiendo otorgar a Altman un 7% de las acciones. Posteriormente, Altman lo negó en una reunión general, diciendo que "no hay planes de obtener una gran cantidad de acciones" y que la cifra reportada por los medios era "demasiado exagerada".

Pero tanto él como la CFO, Sarah Friar, admitieron un hecho: a los inversionistas les preocupa que él no posea acciones, porque quieren que el CEO esté alineado con sus intereses. El presidente de la junta, Bret Taylor, confirmó a los medios en ese momento: la junta确实 había discutido el tema, pero aún no se habían discutido cifras concretas.

Para octubre de 2025, después de que la empresa completara su transformación, Altman volvió a hablar sobre el tema en redes sociales, con un tono más franco que antes: "Ojalá hubiera tomado acciones hace mucho tiempo, así habría menos teorías de conspiración". También dijo que la decisión inicial de no tomar acciones fue "una estupidez, un intento de expresar 'ya tengo suficiente dinero'". El cambio en la redacción, de "renuncia activa" a "acto estúpido", en sí mismo dice mucho. Y la "transformación" a la que se refiere Altman es el mayor cambio que OpenAI ha experimentado en el último año.

De sin fines de lucro a una valoración de casi un billón

El 28 de octubre de 2025, OpenAI completó su transformación de una entidad sin fines de lucro a una empresa con fines de lucro. Esta reorganización, que duró casi un año, buscaba resolver una contradicción fundamental: una empresa que necesita quemar cientos de miles de millones de dólares no puede seguir financiándose con la estructura sin fines de lucro.

La nueva estructura es la siguiente: la antigua entidad sin fines de lucro se convirtió en la "Fundación OpenAI", que posee el 26% de las acciones de la filial con fines de lucro "OpenAI Group PBC", valorada en aproximadamente 130.000 millones de dólares. Microsoft obtuvo el 27% de las acciones, valoradas en 135.000 millones. La junta de la Fundación tiene "derechos de voto especiales" y puede nombrar y destituir a todos los directores de la PBC. El fiscal general de California, Rob Bonta, se refirió a este plan diciendo que "asegura que los activos benéficos se utilicen para el propósito original, la seguridad será una prioridad y OpenAI se quedará en California". El subtexto de esta declaración es: sin estas promesas, el fiscal general podría haber demandado el plan.

Pero no faltan las críticas externas. El director de la organización de supervisión sin fines de lucro Midas Project, Johnston, señaló abruptamente: los miembros de la junta de la Fundación y la PBC son casi idénticos, y el poder de supervisión de la organización sin fines de lucro se reduce esencialmente a "el poder de despedirse a sí mismos". Esta crítica toca el núcleo de la contradicción de toda la transformación: cuando la misión y las ganancias entran en conflicto, ¿una estructura de doble nivel gestionada por las mismas personas realmente sacrificará el interés privado por el bien público?

Completada la transformación, el siguiente paso es la OPI. Y el calendario de la OPI se está convirtiendo en una divergencia cada vez más pública dentro de OpenAI.

Según The Information, Altman espera cotizar lo antes posible en el cuarto trimestre de este año, pero la CFO Friar expresó en privado su preocupación, creyendo que 2026 aún no reúne las condiciones para la cotización, ya que los preparativos de procesos y organización aún no están completos y existen riesgos en los compromisos de gasto masivo.

Ante esta divergencia, se informó que Altman comenzó a excluir a Friar de algunas discusiones de planificación financiera. Este tipo de grieta entre el CEO y la CFO no es algo bueno para una empresa que se prepara para cotizar.

La presión competitiva externa también se acelera. Anthropic también está considerando cotizar a fines de 2026, con una expectativa de recaudar más de 60.000 millones de dólares. Si Anthropic sale a bolsa primero, absorberá una parte del entusiasmo del mercado por las acciones de IA. Por lo tanto, para OpenAI, la OPI no es solo una necesidad de financiación, sino también una carrera contra el tiempo. Y la meta de esta carrera apunta a una pregunta que todos se hacen.

¿Vale 852.000 millones de dólares?

¿Realmente vale OpenAI 852.000 millones de dólares?

Primero, miremos los ingresos. Según declaraciones de Friar a principios de año citadas por Reuters, OpenAI actualmente tiene ingresos mensuales de 2.000 millones de dólares, anualizados unos 25.000 millones. ChatGPT tiene más de 900 millones de usuarios activos semanales, más de 50 millones de usuarios suscritos de pago, y los ingresos empresariales ya representan más del 40% de los ingresos totales. La prueba piloto de publicidad, en seis semanas, generó ingresos recurrentes anualizados de más de 100 millones de dólares. Solo mirando la tasa de crecimiento, OpenAI确实 corre más rápido que Google y Meta en su momento.

Una valoración de 852.000 millones frente a unos ingresos anualizados de 25.000 millones da una relación precio/venta (P/S) de aproximadamente 34 veces. Si se calcula según la valoración esperada por el mercado de un billón de dólares para fin de año para la OPI, la relación P/S sería aún mayor. Como comparación, Nvidia en su momento más loco nunca superó una relación P/S de 40 veces, y Nvidia确实 está ganando dinero, mientras que OpenAI预计 perderá 14.000 millones de dólares este año.

La presión en el lado de los costos es igualmente sorprendente. Según The Information, el plan de inversión en capacidad de cálculo de OpenAI para los próximos cinco años asciende a 600.000 millones de dólares, y se espera que no genere flujo de caja positivo hasta 2030; antes de eso, perderá otros 200.000 millones de dólares. Mientras tanto, el precio de su API sigue siendo varias veces mayor que el de sus competidores. Una vez que estalle la guerra de precios, la tasa de crecimiento de los ingresos se verá presionada, mientras que el gasto en capacidad de cálculo es rígido.

Los ingresos son elásticos, los costos son rígidos: esta es una señal de peligro.

Al dirigir la mirada a China, el contraste es aún más fuerte. Desde principios de 2026, la financiación de IA en China también parece caliente: Moonshot AI obtuvo 700 millones de dólares, StepFun completó una ronda B+ de 5.000 millones de RMB, estableciendo un récord de financiación única para modelos grandes en China. Pero si se suman todas las inversiones históricas de todas las empresas chinas de modelos grandes, probablemente serían solo las sobras de esta ronda de OpenAI. Esto no es una cuestión de brecha tecnológica, es que la estructura de capital es completamente diferente.

La financiación de IA en Estados Unidos es esencialmente una carrera armamentista entre gigantes tecnológicos. Amazon invierte 50.000 millones para vender servicios en la nube, Nvidia invierte 30.000 millones para vender chips, SoftBank invierte 30.000 millones para impulsar su proyecto Stargate; el dinero da una vuelta y regresa a los bolsillos de los inversionistas.

La financiación de IA en China todavía está dominada por capital de riesgo (VC) y fondos de industria locales, y no ha formado este ciclo cerrado de "invertir es comprar". Cuando un lado lucha con el balance de los gigantes y el otro sigue buscando rondas de inversionistas financieros, la base de capital de esta competencia es diferente desde el principio.

Entonces, ¿qué se está comprando exactamente con 852.000 millones? El propio Altman dio la respuesta. Escribió en su blog: "Ahora estamos muy seguros, sabemos cómo construir AGI". También dijo que para 2035, cada persona en la Tierra debería poder movilizar una capacidad equivalente a la suma total de la inteligencia humana de 2025.

Los inversionistas apuestan por esta visión. Si la AGI llega realmente, todos los números de hoy serán reescritos y 852.000 millones parecerán baratos. Si no llega, o llega más lentamente de lo esperado, la valoración de hoy es una enorme burbuja. Estos 122.000 millones no apuestan por el estado financiero de una empresa, sino por el final del juego de la IA.

Conclusión

Desde su fundación como laboratorio sin fines de lucro en 2015, hasta una valoración de 852.000 millones de dólares y su carrera hacia la OPI en 2026, OpenAI ha tardado 11 años en recorrer un camino que la mayoría de las empresas nunca recorren en toda su vida. En estos 11 años, pasó de ser una institución de investigación idealista a la empresa comercial más financiada de la historia, experimentó la farsa del despido y reinstalación de su CEO, completó la transformación legal de sin fines de lucro a con fines de lucro, y su líder至今 no ha recibido ni una sola acción.

Los problemas frente a esta empresa no tienen respuestas preparadas. La divergencia entre el CEO y la CFO sobre el ritmo de la cotización ya ha salido a la superficie. En los próximos cinco años necesitará quemar 600.000 millones de dólares; una vez que la tasa de crecimiento de los ingresos se desacelere, se volverá pasiva. Una arquitectura de "control sin fines de lucro sobre con fines de lucro" gestionada por las mismas personas aún no ha sido probada en un verdadero conflicto de intereses.

Altman una vez hizo una predicción: "Cerca del punto de singularidad; no estoy seguro de en qué lado". La apuesta de 122.000 millones de dólares ya está hecha; la respuesta tardará años en revelarse.